Rynek mocy receptą (na razie) na drożejące CO2 – omówienie sprawozdania PGE po IV kw. 2021 r.Miniony rok grupa PGE zdecydowanie zaliczy do udanych. Po kilku latach słabnących wyników, sytuacja wreszcie się odwróciła, przy czym chyba największy wpływ miały tu zmiany regulacyjne. Wzrost aktywności gospodarczej mający miejsce po pandemii koronawirusa zdecydowanie zwiększył co prawda zapotrzebowanie odbiorców na energię, ale dużo istotniejszy wpływ na wyniki grupy miały przychody z rynku mocy.

Podobnie jak w poprzednich analizach nasze rozważania oprzemy głównie na wyniku EBITDA. Ponieważ grupa w swoich prezentacjach bazuje właśnie na tej mierze, to w większości przypadków jest to jedyna możliwość aby z wyników segmentowych wykluczyć wpływ pojawiających się często zdarzeń jednorazowych. Oczywiście, należy pamiętać, że o ile wynik EBITDA często jest traktowany jako przybliżony estymator przepływów operacyjnych, o tyle na jego podstawie nie można oceniać ekonomicznej opłacalności działalności. Wyłączenie z wyniku amortyzacji powoduje bowiem, że nie wiemy czy poczynione wcześniej nakłady inwestycyjne po prostu się zwracają.

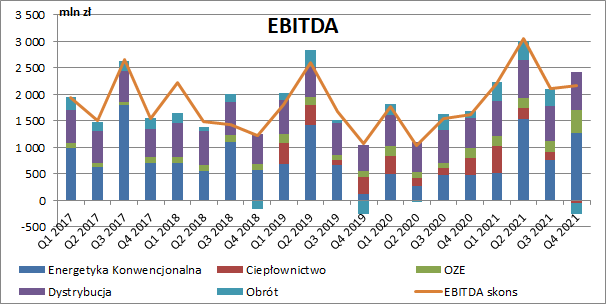

Jak widać na poniższym wykresie o poprawie wyników w ubiegłym roku zdecydował przede wszystkim segment energetyki konwencjonalnej. Cały czas stabilnie zachowuje się dystrybucja, wyniki poprawia OZE, ale w samym IV kw. poniżej oczekiwań wypadły ciepłownictwo i obrót.

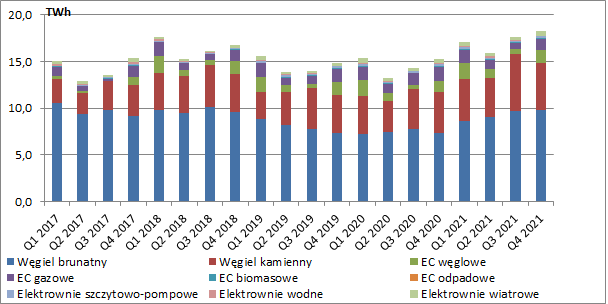

kliknij, aby powiększyćW IV kw. PGE wyprodukowała 18,23 TWh energii elektrycznej, czyli o 19,3 proc. więcej r/r, a produkcja samej energetyki konwencjonalnej wzrosła aż o 26,1 proc. r/r. Jak już wspomniałem, w 2021 r. obserwowaliśmy zwiększone zapotrzebowanie na energię w związku z popandemicznym odbiciem w gospodarce. Dodatkowo w samym IV kw. wolumeny produkcji wspierała sytuacja na europejskim rynku energii oraz fakt, że Polska z importera netto stała się eksporterem energii uzupełniając lukę spowodowaną zmniejszoną produkcją z europejskich aktywów gazowych (rosnące dramatycznie ceny paliwa).

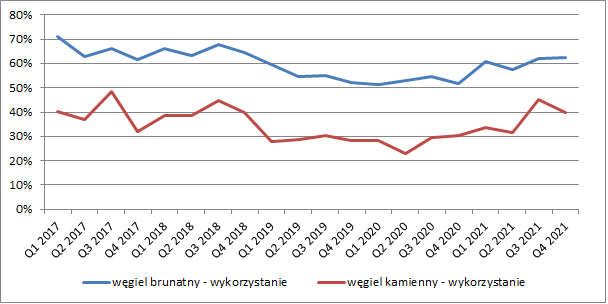

kliknij, aby powiększyćJak możemy się spodziewać, w minionym roku rosło wykorzystanie mocy wytwórczych w elektrowniach węglowych PGE. W samym IV kw. wykorzystanie mocy elektrowni opalanych węglem brunatnym wyniosło 63 proc. i było o 11 p.p. wyższe r/r, a elektrowni opartych na węglu kamiennym 40 proc. (+9 p.p. r/r).

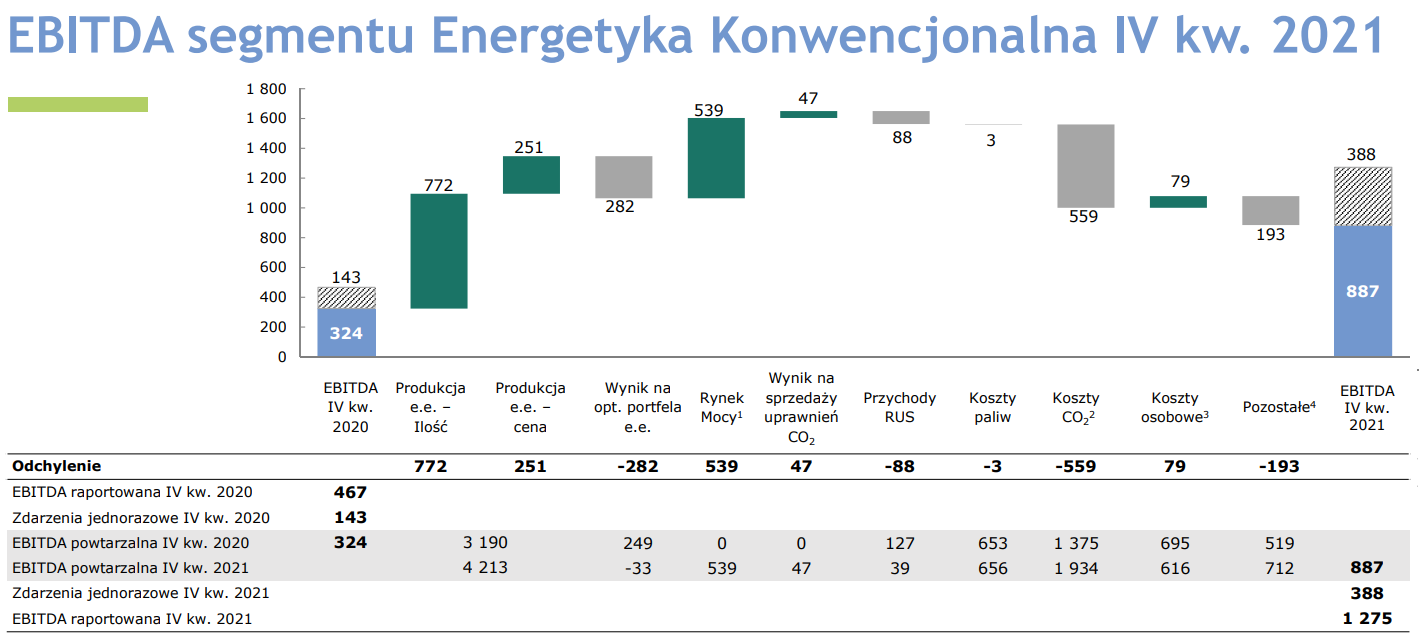

kliknij, aby powiększyćPrzychody z energetyki konwencjonalnej wyniosły w IV kw. 12 mld zł, co było wzrostem aż o 71 proc. r/r (+5 mld zł), przy czym przychody ze sprzedaży samej energii wyniosły 5,23 mld zł i były niższe o 3 proc. r/r. Wyższa sprzedaż segmentu wynikała ze sprzedaży uprawnień do emisji CO2, a jak zaznaczono w raporcie było to efektem księgowego ujęcia rolowania kontraktów.

Przychody ze sprzedaży energii spadły, ale jak widać na grafie poniżej zarówno wolumen jak również realizowane ceny były wyższe (łącznie podwyższyło to wynik EBITDA o nieco ponad 1 mld zł). Wydawałoby się to niemożliwe, ale trzeba pamiętać, że segment nie tylko sprzedaje energię wyprodukowaną przez siebie ale również tę zakupioną z zewnątrz. Oznacza to, że sam obrót w IV kw. był dużo niższy, co potwierdza również spadek o 282 mln wyniku na portfelu. W minionym roku grupa zaczęła rozpoznawać też przychody z rynku mocy, przy czym to dodatkowe źródło dochodów zostało w całości skonsumowane przez rosnące ceny uprawnień CO2.

Ostatecznie segment energetyki konwencjonalnej pokazał w IV kw. 1 275 mln zł zysku EBITDA (+173 proc. r/r, +808 mln zł), przy czym deklarowana przez spółkę powtarzalna EBITDA wyniosła sporo mniej bo 887 mln zł (+174 proc. r/r, +563 mln zł). Różnica pomiędzy wynikiem raportowanym a powtarzalnym wynika ze zmiany rezerwy na rekultywację wyrobisk kopalnianych (+1 mld zł) oraz rolowania kontraktów CO2 (-641 mln zł). Zysk operacyjny wyniósł natomiast 732 mln zł wobec 17 mln zł straty przed rokiem.

Rezerwa rekultywacyjna to nic innego jak zdyskontowane koszty planowane do poniesienia w przyszłości w związku z zakończeniem wydobycia w kopalniach odkrywkowych. W przypadku kopalni w Bełchatowie mówimy tu o latach 2032-2066, a w Turowie 2045-2085. Jak możemy się domyślać wartość zdyskontowanych kosztów w tak odległych okresach prognozy jest ogromnie uzależniona od stóp procentowych przyjętych do dyskonta, a skoro rynkowe stopy rosną, to bieżąca wartość przyszłych kosztów spada zmniejszając wartość rezerw i powiększając wynik. Biorąc pod uwagę fakt cały czas rosnących stóp, podobnych zmian możemy oczekiwać również w kolejnych raportach. Trzeba oczywiście pamiętać, że nie są to wyniki gotówkowe, a jedynie efekt zmian wycen księgowych.

kliknij, aby powiększyćW całym roku segment zaraportował 4 mld zł EBITDA (+136 proc. r/r) oraz 2,6 mln zł EBITDA powtarzalnej (+37,2 proc. r/r), a różnica pomiędzy tymi dwiema liczbami to efekt zmiany rezerwy rekultywacyjnej. Poprawa wyników r/r wynikała natomiast głównie z wyższego wolumenu produkcji. PGE wypracowało tu również 2 mld zł zysku operacyjnego wobec 647 mln zł straty przed rokiem, przy czym trzeba pamiętać o 530 mln zł odpisów dokonanych po I poł. 2020 r.

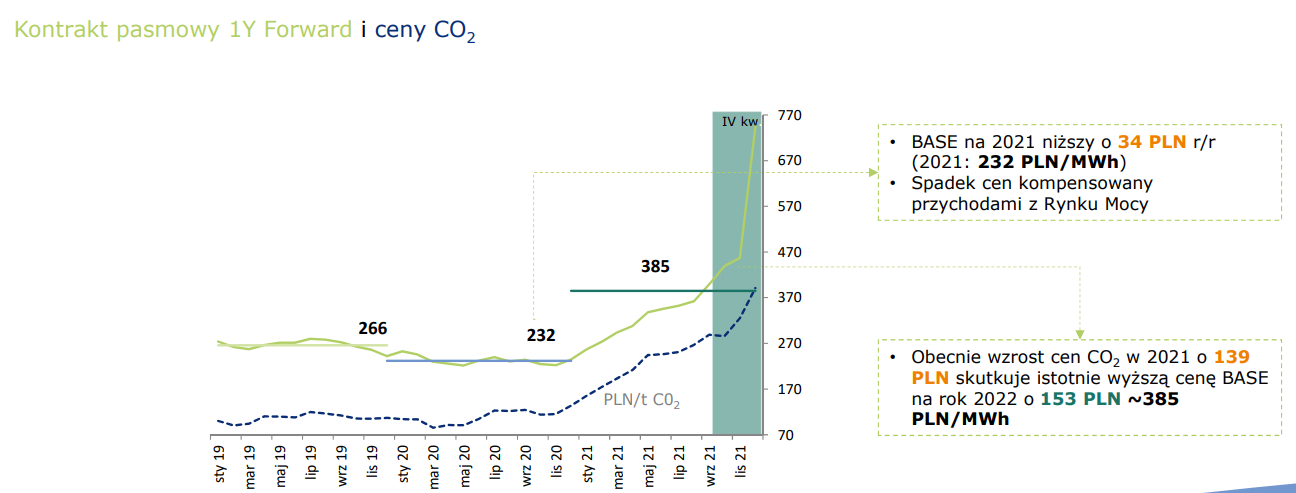

W całym minionym roku koszty uprawnień do emisji były wyższe aż o 2 mld zł. Zatem nawet przy obserwowanym wzroście wolumenów produkcji, tak istotna poprawa wyników nie byłaby możliwa gdyby nie nowe opłaty z rynku mocy, które przyniosły spółce 2,15 mld zł i zbilansowały rosnące ceny CO2 certyfikatów. W 2021 r. cena uprawnień wzrosła o niecałe 140 zł, co w połączeniu z rosnącymi cenami surowców energetycznych przełożyło się na wzrost średniej rocznej ceny bazowego kontraktu BASE na 2022 r. do rekordowego poziomu 385 zł. Jest to jednak cena średnia, nie uwzględniająca szalonego okresu jaki ma miejsce od końca ubiegłego roku. Obecna cena kontraktu base na III i IV kw. 2022 to odpowiednio 770 i 880 zł/MWh przy złotówkowej cenie uprawnień do CO2 w wysokości ok. 360 zł i poziomem indeksu cen węgla PSCMI1 z lutego w okolicach 300 zł. Aby pokryć tylko te dwa strumienie kosztów, realizowane ceny sprzedaży muszą kształtować się powyżej 440 zł/MWh, przy czym do tego dochodzą jeszcze inne pozycje jak wynagrodzenia czy amortyzacja. Inna sprawa, to fakt, że spółka zarówno węgiel jak również uprawnienia kupuje z wyprzedzeniem więc ceny zakupu na 2022 r. z pewnością są niższe.

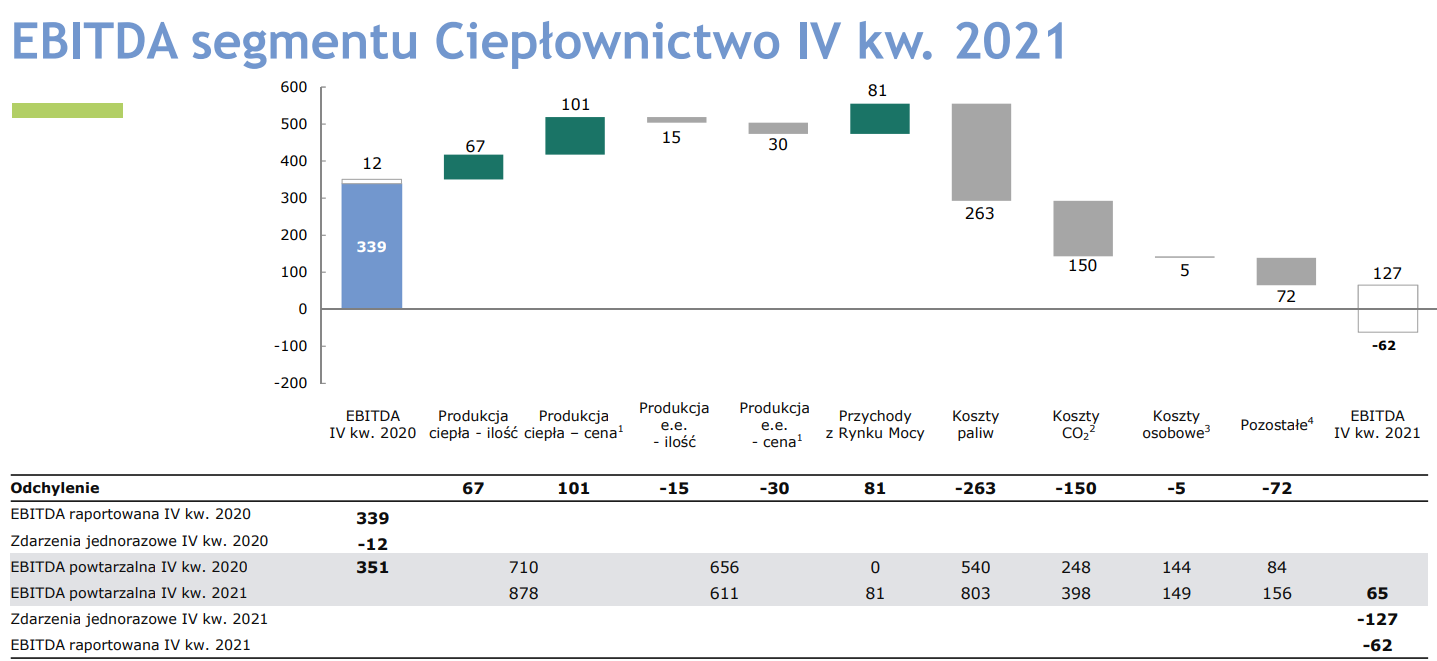

kliknij, aby powiększyćW segmencie ciepłowniczym, produkcja energii była niższa o 0,07 TWh niż przed rokiem. Zmniejszone wytwarzanie w aktywach gazowych w związku z rosnącymi cenami paliwa (-0,3 TWh r/r) zostało w dużej mierze skompensowane jednostkami węglowymi (+0,24 Twh r/r). Wolumen sprzedaży ciepła wzrósł przy tym o 10,9 proc. r/r. Łączne przychody ciepłownictwa wyniosły 2,4 mld zł i były wyższe o 62 proc. r/r, przy czym 224 mln zł wynikało z księgowego ujęcia rolowania kontraktów na CO2.

Jednocześnie jednak segment wykazał w minionym kwartale 62 mln zł straty EBITDA przy czym 71 mln zł wynikało ze wspomnianego wyżej rolowania, a 63 mln zł CO2. Dodatkowo mieliśmy 63 mln zł ujemnych przychodów z rekompensat KDT, co oznaczało, skorygowanie wcześniejszych rozliczeń. Mimo to powtarzalna EBITDA ciepłownictwa w wysokości 65 mln zł była dużo niższa niż przed rokiem (351 mln zł). Główna przyczyna to rosnące koszty paliw oraz CO2, częściowo skompensowane jedynie przychodami z rynku mocy i produkcją ciepła.

kliknij, aby powiększyćNarastająco od początku roku powtarzalna EBITDA wyniosła 844 mln zł wobec 928 mln zł przed rokiem. Wzrost kosztów w dłuższym okresie był więc mniej odczuwalny, a wolumen produkcji ciepła sporo wyższy niż rok wcześniej.

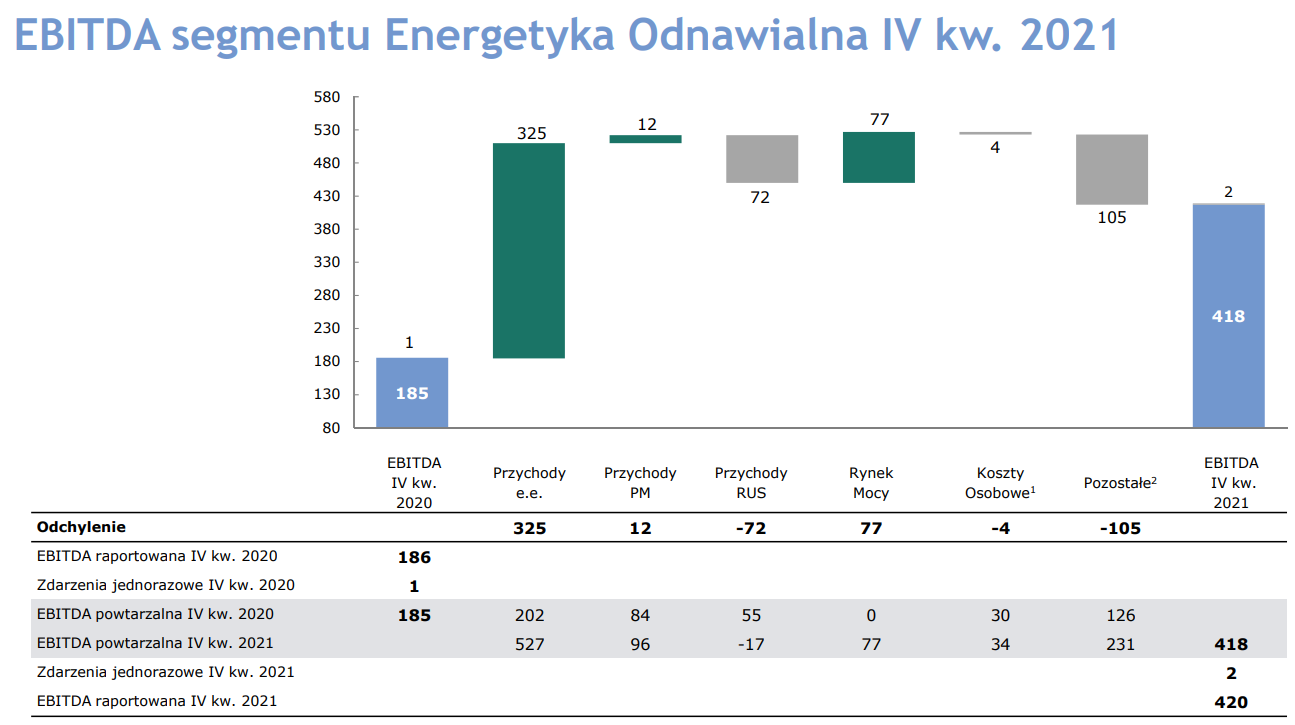

Przychody segmentu energetyki odnawialnej wyniosły w IV kw. 671 mln zł i były praktycznie dwukrotnie wyższe niż przed rokiem. Wzrost wartości samej sprzedanej energii był jeszcze wyższy bo aż 161-procentowy, ale spory regres wykazały pozostałe przychody, m.in. z regulacyjnych usług systemowych. Patrząc na wolumeny produkcja była jednak nieco niższa niż przed rokiem. Co prawda w przypadku wiatraków zanotowano wzrost o 0,03 TWh r/r (zainstalowana mocy wiatraków była wyższa o 5 MW r/r), ale spory regres zanotowały elektrownie szczytowo-pompowe (-0,07 TWh r/r). Pierwsze skrzypce w rosnących przychodach odgrywał więc czynnik cenowy. EBITDA wzrosła do 420 mln zł wobec 186 mln zł przed rokiem, a EBIT do 327 mln zł (+43 proc. r/r).

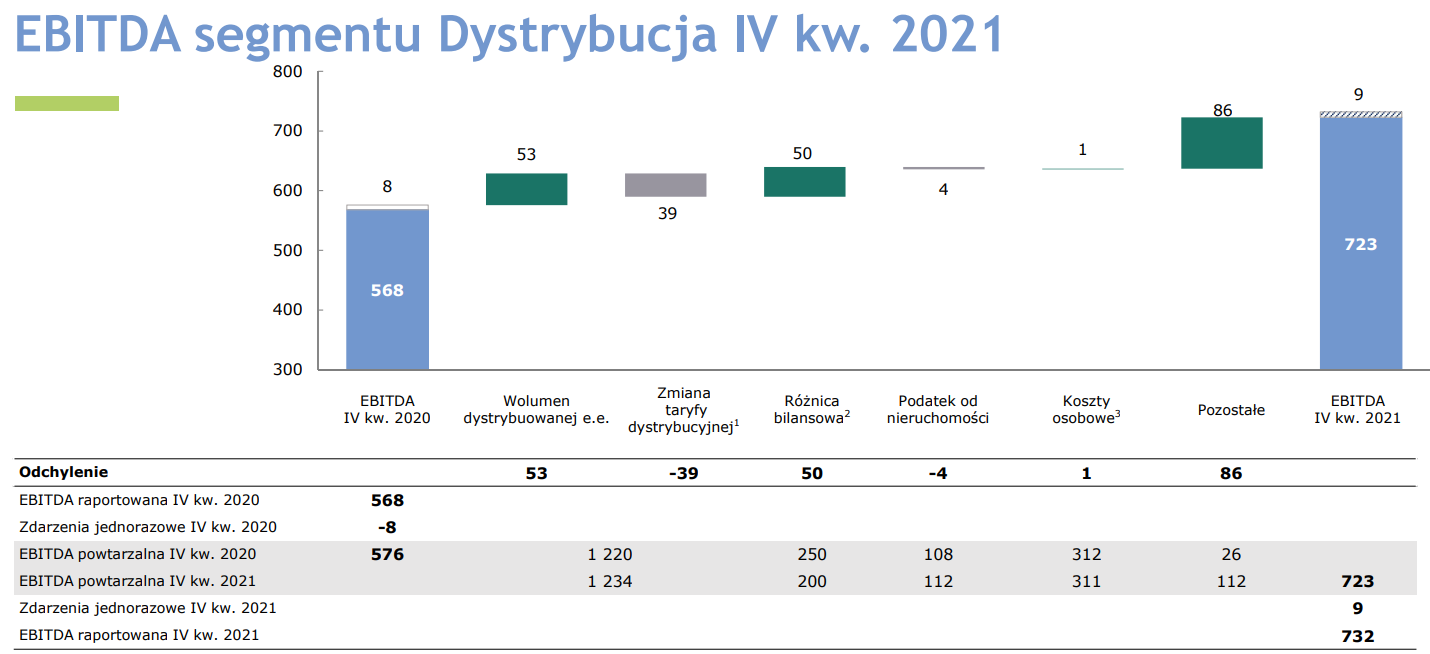

kliknij, aby powiększyćNajbardziej stabilny segment działalności to oczywiście dystrybucja, której przychody oparte są o taryfy zatwierdzane co roku przez Prezesa URE. Kluczowym elementem kształtującym taryfę i w konsekwencji wynik segmentu jest wynagrodzenie z tytułu zwrotu z zainwestowanego przez spółkę kapitału. Oparty jest on o tzw. wartość regulacyjną aktywów („WRA”), tworzoną w oparciu o realizowane inwestycje, WACC oraz uwzględnienie amortyzacji majątku.

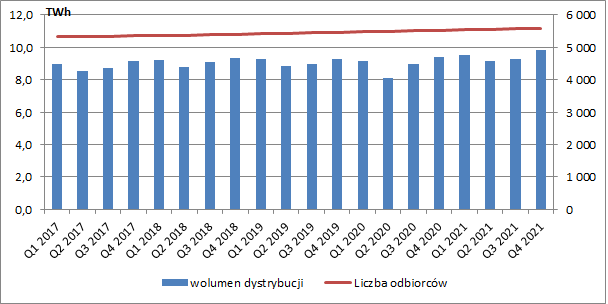

W IV kw. spółka rozdystrybuowała do klientów końcowych 9,8 TWh energii elektrycznej, a więc o 4,3 proc. więcej niż rok wcześniej. W całym 2021 r. wzrost wyniósł kolei 5,8 proc. r/r, przy liczbie odbiorców wyższej o 1,1 proc. r/r.

kliknij, aby powiększyćPrzychody segmentu w IV kw. wyniosły 1,7 mld zł i były o ok. 1 proc. wyższe r/r. Wynik EBITDA wzrósł o 28,9 proc. r/r (+164 mln zł), a EBIT o 54,3 proc. (+152 mln zł). Rosnący wolumen dystrybuowanej energii został w dużej mierze zbilansowany niższą taryfą dystrybucyjną, a lepsze wyniki to przede wszystkim efekt niższych kosztów zakupu energii elektrycznej na pokrycie różnicy bilansowej (spadek średniej stawki zakupu energii). Ogromny wpływ miała również pozycja pozostałe, gdzie znajdziemy m.in. przychody ze sprzedaży pozostałych usług dystrybucyjnych oraz efekt rozwiązania rezerw związanych z roszczeniami za bezumowne korzystanie z nieruchomości. Trzeba tu zauważyć, że ostatnią z kwestii śmiało moglibyśmy potraktować jako zdarzenie jednorazowe, podczas gdy spółka klasyfikuje ją do wyników powtarzalnych. Utwierdza to w przekonaniu, że zawsze warto z dystansem podchodzić do wszelkich wyników „powtarzalnych” prezentowanych przez spółki i samemu przyglądać się głębiej składowym wyników.

kliknij, aby powiększyćW całym zakończonym roku segment dystrybucji wypracował 2,78 mld zł zysku EBITDA (+20,5 proc. r/r, +473 mln zł) oraz 1,56 mld zł zysku EBIT (+42,6 proc. r/r, +466 mln zł), a składowe zmiany wyników były bardzo zbliżone do tych z IV kw. Oczywiście trzeba pamiętać, że działalność dystrybucyjna jest mocno regulowana, a na spadek taryfy w ubiegłym roku duży wpływ miały niższe rynkowe stopy procentowe (niższe przychody wygenerowane na zwrocie z WRA). Zatwierdzone przez URE taryfy na 2022 r., zakładają już średni wzrost opłat dystrybucyjnych o ok. 7,5 proc.

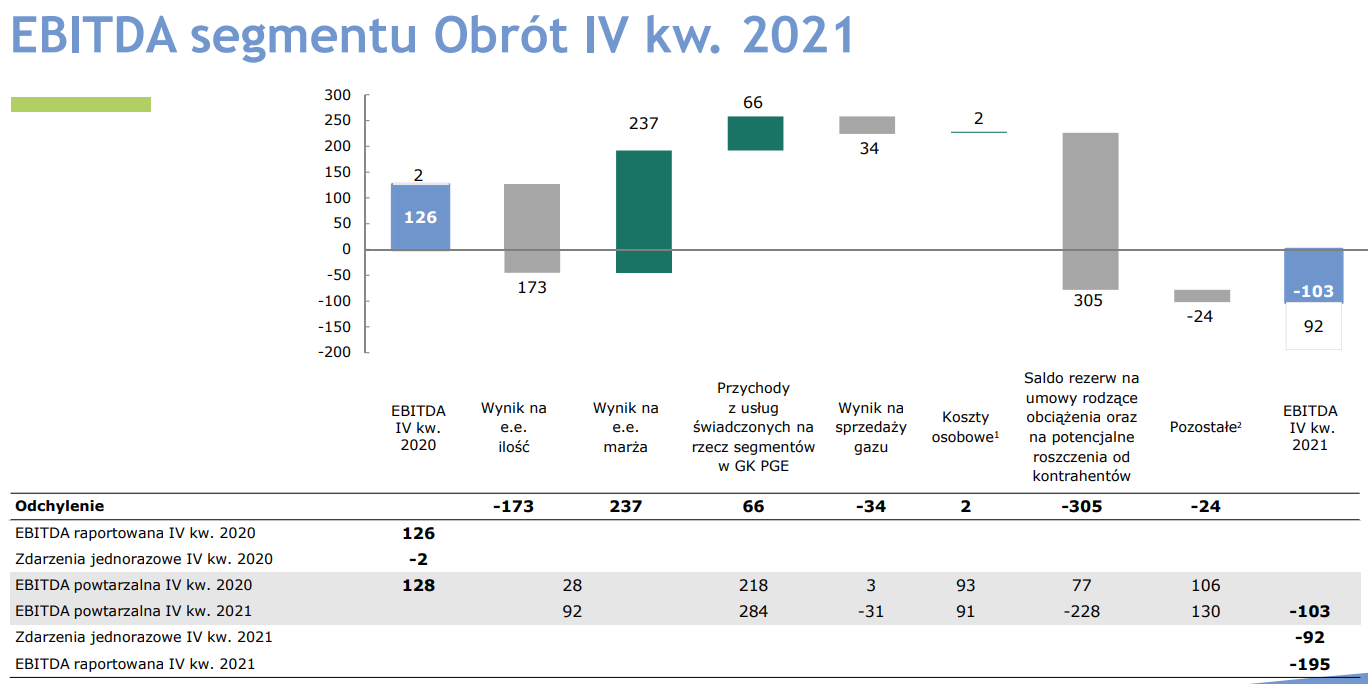

W segmencie obrotu, który obejmuje działalność prowadzoną zarówno na rynku hurtowym energii jak również na rynku detalicznym, łączne przychody wyniosły w IV kw. 20,5 mld zł, co oznaczało wzrost o 130 proc. r/r (+11,6 mld zł) i wynikało w głównej mierze ze sprzedanych kontraktów CO2 (+11,7 mld zł r/r, +279 proc.). Przychody ze sprzedaży energii były niższe o 7 proc. r/r (-287 mln zł), ale wzrosły te z gazu (+109 proc. r/r, +94 mln zł) oraz innych paliw (+46 proc. r/r, +76 mln zł).

Obrót zaraportował 195 mln zł straty EBITDA wobec 126 mln zł zysku przed rokiem. Pogorszenie wynikało przede wszystkim ze zwiększenia salda rezerw o 305 mln zł na umowy rodzące obciążenia (taryfy), oraz z zawiązania rezerwy na prosumentów (-95 mln zł) w związku z rosnącą liczbą małych instalacji OZE.

kliknij, aby powiększyćW całym zakończonym roku segment miał 827 zysku EBITDA (+35 proc. r/r, +215 mln zł) oraz 794 mln zł zysku operacyjnego (+38 proc. r/r, +217 mln zł), a poprawa wynikała tu z realizowanych wysokich marż na energii, które skompensowały dodatkowe rezerwy.

W IV kw. skonsolidowana EBITDA grupy PGE wyniosła 2,17 mld zł (+34,4 proc. r/r, +556 mln zł), a wynik operacyjny 993 mln zł (+48,7 proc. r/r, +325 mln zł). W całym roku z kolei kwoty te wynoszą odpowiednio 9,54 mld zł (+59,8 proc. r/r, +3,57 mld zł) oraz 5,12 mld zł (+263,8 proc. r/r, +3,7 mld zł), przy czym aby otrzymać wyniki powtarzalne musielibyśmy je skorygować o 1,4 mld zł (EBITDA) oraz 1,2 mld zł (EBIT). Ponadto, dużo wyższa dynamika na poziomie zysku operacyjnego w sporej mierze wynikała z dokonanych w 2020 r. odpisów. Pod tym względem 2021 r. na pewno się wyróżnił, gdyż był to pierwszy od dłuższego czasu okres sprawozdawczy gdzie nie mieliśmy istotniejszych odpisów na aktywach rzeczowych grupy. Z drugiej jednak strony w 2021 r. sam rynek mocy dołożył do wyników 2,7 mld zł. Gdyby zatem nie nowe regulacje, to grupa z pewnością dużo bardziej odczuwałaby rosnące koszty uprawnień do emisji.

Koszty finansowe netto w IV kw. w zasadzie się nie zmieniły, a PGE zaraportowała 681 mln zł zysku netto (+29,7 proc. r/r, +156 mln zł). W całym roku zysk po opodatkowaniu wyniósł z kolei 3,95 mld zł, a wynik powtarzalny możemy oszacować na ok. 2,7 mld zł (wobec zaledwie 148 mln zł przed rokiem) przy czym trzeba oczywiście pamiętać, że wyniki 2020 r. były mocno obciążone pandemią koronawirusa, lockdownami i mniejszym zapotrzebowaniem na energię.

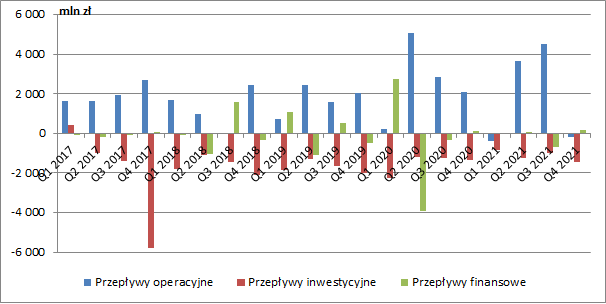

W całym 2021 r. grupa PGE wygenerowała 7,6 mld zł gotówki operacyjnej wobec 10,2 mld zł przed rokiem. Głównym czynnikiem regresu był wzrost należności (wyższe przychody) oraz zmiana stanu uprawnień CO2 na własne potrzeby.

Nieco niższe niż przed rokiem były odpływy na poziomie inwestycyjnym, które wyniosły nieco ponad 4,5 mld zł (6 mld zł rok wcześniej). Środki były tu wydatkowane głównie na nowe bloki konwencjonalne (gazowo-parowe w elektrowni Dolna Odra i blok nr 7 w elektrowni Turów) oraz aktywów dystrybucyjnych. Część nadwyżki wygenerowanej na poziomie operacyjnym została też przeznaczona na zmniejszenie zadłużenia, co spowodowało ujemne przepływy finansowe w wysokości 0,5 mld zł.

Dług finansowy brutto spadł na koniec grudnia poniżej 5 mld zł, a dług brutto wynosił ok. 10 mld zł. Co istotnie dzięki zawartym transakcjom zabezpieczającym 92 proc. zadłużenia to dług w PLN, a 93 proc. oprocentowane jest wg stałej stopy, co w świetle słabej złotówki i rosnących stóp procentowych jest bardzo dobrą informacją.

kliknij, aby powiększyćW ostatnim czasie PGE przeprowadziła emisję 374 mln nowych akcji po cenie 8,55 za sztukę, co oznacza, że do spółki wpłynie od Skarbu Państwa ponad 3 mld zł świeżej gotówki. Środki z nowej emisji mają być przeznaczone na realizację projektów inwestycyjnych w ramach OZE, dystrybucji oraz na rozwój źródeł niskoemisyjnych. Po uwzględnieniu nowych akcji obecna kapitalizacja PGE to ok. 20 mld zł, co w oparciu o wyniki powtarzalne implikuje wskaźniki C/Z w okolicach 7,4 oraz EV/EBITDA 3,7, co w świetle całego rynku można uznać za poziomy dość niskie, ale jak wiemy spółki energetyczne w związku z koniecznymi inwestycjami nie miały w ostatnich latach powodzenia u inwestorów. Być może sentyment do aktywów węglowych na jakiś czas zmieni inwazja Rosji na Ukrainę, a już z pewnością zablokuje europejskie inwestycje w kolejne elektrownie gazowe. Z drugiej jednak strony zachowanie się cen uprawnień do emisji CO2, które po gwałtownym spadku na początku wojny wracają już do swoich maksimów, pokazuje, że inwestycje w zieloną energię są nieuniknione.

W kolejnych kilkunastu - kilkudziesięciu latach PGE czekają więc z pewnością duże zmiany. Do 2030 r. grupa chciałaby wybudować 2,5 GW nowych mocy w morskich elektrowniach wiatrowych, 3 GW w fotowoltaice oraz rozbudować portfel lądowych farm wiatrowych o co najmniej 1 GW. Do tego czasu OZE miałoby stanowić ok. 50 proc. portfela wytwórczego, a łączne planowane nakłady inwestycyjne w latach 2021-2030 wynoszą 75 mld zł, z czego połowa ma być przeznaczona na rozwój OZE. Z kolei do 2040 r. morskie farmy wiatrowe mają osiągnąć moc 6,5 GW, a do 2050 r. grupa chciałaby uzyskać nawet neutralność klimatyczną. Na razie poczyniono w tym temacie kolejny z małych kroczków. Na początku kwietnia poinformowano bowiem o planowanym zakupie kolejnych lądowych farm wiatrowych o mocy 84,2 MW za kwotę przekraczającą 900 mln zł.

Problem może być coraz większa niechęć banków do finansowania przedsiębiorstw mocno zaangażowanych w aktywa węglowe. Z tego powodu jakiś czas temu pojawił się pomysł wydzielenia aktywów węglowych ze wszystkich spółek energetycznych do jednego podmiotu, co według ostatnich doniesień miałoby się stać nawet do końca tego roku (wcześniej mówiono jednak o końcu 2021). Czy tak rzeczywiście będzie to się zatem dopiero okaże.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.