Temat:

JSW

Dużo osób zapisało się na akcjonariat obywatelski dużo z nich to górnicy którzy dostali akcje. Jakby ich wyleszczyli, to byłyby protesty. Musi się liczyć Tusk z tym że w przypadku uwalenia firmy będą gigantyczne protesty

|

|

Temat:

JSW

Dziwne że nikt nie poruszył tego co dziś jeden ze związkowców powiedział w Katowicach, a propos zamknięcia kopalni bielszowice. Wymienił kilka kopalni które chętnie widziałby żeby przejęła JSW (sośnica, halemba, bielszowice). Historia pokazała jak kosztowne dla JSW było przejęcie ostatniej kopalni od PGG/KW. Ale co tam, wybory się zbliżają to można zaoferować co nieco, ku chwale elektoratowi :)

|

|

Temat:

TEXT

Cytat:Czemu tak tąpnęło skoro raport miesięczny nie jest zły? Wiesz, w tej branży firmy coraz więcej wydają. Co prawda przychód na klienta rośnie, ale liczba klientów już nie. Jeszcze przez kilka lat spokojnie będą wpadać dywidendy w miarę wysokie, ale co potem jak nowi klienci nie będą przychodzić? W IT liczy się tylko jak coś rośnie. "Nie jesteśmy optymistami jeśli chodzi o liczbę klientów w najbliższych miesiącach - być może będą one trochę lepsze, ale na pewno potrzebujemy trochę czasu, żeby po naszej stronie poprowadzić pewne działania, poprawić pewne rzeczy jeśli chodzi o akwizycję klientów. Nie sądzimy też, żeby trudne warunki na rynku poprawiły się z dnia na dzień" - powiedział szef zespołu relacji inwestorskich w spółce, Marcin Droba.

|

|

Temat:

PKNORLEN

Polska press jest do sprzedania, a ty mówisz że możliwe jest przejęcie tvn przez orlen (choć w artykule w ogóle nie pada nazwy orlenu). Brak słów

|

|

Temat:

JSW

Hehehe, zaczyna się robić nareszcie ciekawie Cytat:Wybór doradcy restrukturyzacyjnego do przygotowania planu restrukturyzacyjnego Spółki i jej Grupy Kapitałowej, podjęcie decyzji o zatwierdzeniu planu, wybór doradcy restrukturyzacyjnego do wdrożenia planu restrukturyzacyjnego www.bankier.pl/wiadomosc/JSW-S...

|

|

Temat:

PKNORLEN

Cytat:Co do Możejek. Długoterminowo inwestycja na plus. W 2023 r. Orlen zainwestował w budowę instalacji hydrokrakingowej, która ma zwiększyć rentowność, rafinerii. Dzięki tej instalacji rafineria jest w stanie przetwarzać mniej surowca przy produkcji wyższej jakości produktów, co pozwala poprawić marże. Ebidta rocznie miała wzrosnąć o 68 mln EURO. Z tego powodu orlen litwa jest spisana na zero? www.bankier.pl/wiadomosc/Mozej...Cytat:Chodzi przede wszystkim o inwestycje Orlenu w instalację do pogłębionego przerobu ropy, która miała wzmocnić potencjał produkcyjny rafinerii na Litwie. Jej koszt według ostatnich informacji jest szacowany na blisko 970 mln euro (około 4,2 mld zł), o połowę więcej od tego, gdy był ogłaszany w 2021 r. i miał wynieść 640 mln euro.

W związku z opóźnieniami w realizacji harmonogramu prac i rosnącymi kosztami Orlen szacuje nie tylko utratę efektywności tej inwestycji, która w zamierzeniach miała przyczynić się do wzrostu zysku EBITDA Grupy nawet o 68 mln euro rocznie, ale także, że przestanie generować dla Grupy w przyszłości wolne przepływy pieniężne

|

|

Temat:

PKNORLEN

Przede wszystkim, inwestycja była planowana na 8mld i robi się z tego dziura bez dna. Skoro zarząd (pewnie po konsultacji z firmą doradczą) szacuje że całość miała by się zamknąć w 50 mld. Megainwestycje w stylu PiSu już raz pogrążyły spółkę w postaci Możejek (byle przejąć zagraniczne aktywa). Państwo nie było, nie jest i nie będzie nigdy dobrym gospodarzem, byle słupki w sondażach wyborczych się zgadzały.

"Wnioski z przeprowadzonych audytów oraz weryfikacji założeń biznesowych inwestycji Olefiny III w zderzeniu z wynikami analiz rynku petrochemicznego, sytuacji makroekonomicznej oraz rentowności projektu nie uzasadniają kontynuowania tej inwestycji w dotychczasowym zakresie. Urealnienie zakresu i kosztów tego wariantu wskazuje na wzrost nakładów inwestycyjnych i kosztów okołoprojektowych do ok. 45-51 mld zł i przesunięcie terminu zakończenia o kolejne 3 lata" - napisano.

Spółka podała, że nakłady planowane na etapie decyzji inwestycyjnej nie uwzględniały pełnego zakresu infrastruktury towarzyszącej, niezbędnej do funkcjonowania kompleksu.

"Nie zostały też właściwie oszacowane później, gdy w czerwcu 2023 roku przewidywany koszt inwestycji w Olefiny III wzrósł ponad trzykrotnie do 25 mld zł, a termin jej realizacji przesunął się o trzy lata, pomimo tego, że wyeliminowano z projektu linię wysokomarżowych produktów petrochemicznych takich, jak fenol i pochodne aromatów" - podał Orlen.

|

|

Temat:

COMARCH

Koniec comarchu na giełdzie. Do widzenia za kilka lat, jak CVC znowu zrobi IPO po "restukturyzacji/naprawie", a fundusze (które tak łatwo oddały) wezmą ponownie zarzutkę https://espiebi.pap.pl/node/672383Cytat:Zgodnie z treścią pisma, po przeniesieniu własności akcji Spółki strony porozumienia będą wspólnie kontrolować powyżej 95% ogólnej liczby głosów w Spółce i zamierzają ogłosić przymusowy wykup pozostałych akcji Spółki posiadanych przez akcjonariuszy mniejszościowych Spółki, zgodnie z wymogami art. 82 Ustawy.

|

|

Temat:

CYFRPLSAT

|

|

Temat:

JSW

|

|

|

|

|

Pora na rodzinne perypetie i walkę o (przyszły) spadek. Jak przekazuje "GW", na wstępie informują oni, że od dłuższego czasu z ich ojcem jest utrudniony kontakt z powodu choroby. Nie mają też pewności, gdzie ich ojciec obecnie przebywa i są tym poważnie zaniepokojeni. "GW" ustaliła, że właściciel Polsatu przebywa obecnie we Włoszech, a kontakt z nim w pełni kontroluje jego obecna żona. Według "Gazety Wyborczej" trójka dzieci Zygmunta Solorza jest w ostrym sporze z Justyną Kulką, która jest obecną partnerką miliardera, a od marca jego żoną. Tobiasz Solorz, Piotr Żak oraz Aleksandra Żak mają nawet kwestionować ważność ich małżeństwa oraz zarzucać kobiecie, że stoi za politycznym uwikłaniem Polsatu w relacje z PiS w czasie ich rządów. wiadomosci.onet.pl/kraj/wielki...

|

|

Temat:

JSW

I znamy wyniki odpisów Cytat:Zarząd Jastrzębskiej Spółki Węglowej S.A. ["JSW", "Spółka"] w nawiązaniu do raportu bieżącego nr 43/2024 informuje, iż zakończone zostały testy na utratę wartości aktywów trwałych, zgodnie z postanowieniami MSR 36 Utrata wartości aktywów.

Wyniki przeprowadzonych testów wskazują na utratę wartości aktywów trwałych:

- w segmencie Węgiel, tj. majątku KWK Budryk, KWK Knurów-Szczygłowice, KWK Borynia-Zofiówka-Bzie Ruch Bzie, KWK Pniówek w łącznej wysokości 5 407,7 mln PLN,

- w segmencie Koks, tj. majątku Koksowni Radlin, Koksowni Przyjaźń, Koksowni Jadwiga, Elektrociepłowni Radlin w łącznej wysokości 1 407,3 mln PLN. https://espiebi.pap.pl/node/670684

|

|

Temat:

JSW

Sprawa jest prosta, póki nic się nie zmieni pod względem właścicielskim i nie weźmie się za zarządzanie, to spółka będzie przepalać kasę.

Już dawno powinni zrobić restukturyzację, bo niegospodarność i zarządzanie przez związki zawodowe doprowadzi do upadku firmy.

Widać było jak w np. PKP cargo państwo miało gdzieś władzę i dbanie o zyski. Tu było, jest i będzie to samo, dopóki nie zostanie dokonana pełna prywatyzacja JSW. Dla rządzących górnicy to elektorat przez którym trzeba się kajać, bo słupki wyborcze spadną przez protesty.

Natychmiast powinni zmienić m.in. kartę górnika i powiązać wypłatę "benefitów" z zyskami spółki (nie ma zysków? nie płacimy bonusów/trzynastek/ekwiwalentów itd). Ale cóż, póki nie znajdzie się "chłop z jajami" to związki będą rządzić po swojemu i robić prywatę.

|

|

Temat:

TSGAMES

|

|

Dlaczego pkp cargo ciągle traci rynek? Bo zarząd robił to co chce rząd. Cytat:Jak to zatopił? Przecież to był duży kontrakt na wożenie węgla.

Zarząd, żeby dostać medal - bo prezes Olkiewicz (Marek - były prezes PKP Cargo - przyp. red.) dostał medal za zasługi dla energetyki - wydał polecenie, żeby składy wysłać pod Gdańsk i pod Szczecin, żeby czekały na ten kolumbijski węgiel. Zapłacono nam za te przewozy, ale wygląda, że to było swoiste "pyrrusowe zwycięstwo".

Czyli zerwali realizowane inne kontrakty?

Prezesi nie zastanawiali się. Był okólnik do klientów, w którym było napisane, że my teraz mamy wykonywać decyzję węglową, więc przykładowo wasze potrzeby z kontraktu zawartego na 600 tys. ton pracy przewozowej - a to jest dosyć dużo, bo my dziennie przewozimy 300 tys. ton, czyli to są dwie dniówki - są na drugim albo trzecim planie. To przykład umowy, której w ogóle nie wykonaliśmy. Klient poszedł do konkurencji i straciliśmy go chyba na zawsze. Do następnego przetargu nawet nie zostaliśmy zaproszeni. Klient był wściekły na nas i straciliśmy zlecenie na około 3 miliony ton.

Ilu klientów straciliście na zawsze?

Mam nadzieję, że nie na zawsze. Już staramy się o ich odzyskanie, ale mam świadomość, że może nie być lekko. Jedną sprawą są niewykonane umowy już zawarte i to jest rząd kilkunastu podmiotów, szczegóły podajemy we wniosku do prokuratury. Oprócz tych klientów, którzy po prostu nie złożyli nam nowych zamówień, PKP Cargo zostawiło ich na lodzie, więc poszli do konkurencji. Tutaj mamy większy problem.

Sama decyzja węglowa podjęta przez premiera Morawieckiego była nieodpowiedzialna i doprowadziła, wraz ze sposobem jej wykonania, do tego, że spółka została - jak to się kolokwialnie mówi - "zarżnięta". Złożyliśmy w zawiadomieniu do prokuratury prośbę o zweryfikowanie, czy nie mamy do czynienia z kwestią nadużycia uprawnień urzędniczych. www.money.pl/gospodarka/donos-...

|

|

Temat:

JSW

W ramach ciekawostki wklejam znalezioną dodatkową analizę odnośnie sytuacji z short squizee na JSW Moderator:...what happens on bankier, stays on bankier...

|

|

Temat:

JSW

micmak napisał(a):Tak jak nazwiesz oficjalny komunikat w epsi. Prezes się podpisał pod komunikatem. Cytat:Warszawa, 22.05.2024 (ISBnews) - Rekomendacja zarządu Jastrzębskiej Spółki Węglowej (JSW) w sprawie niewypłacania dywidendy z zysku za 2023 rok nie oznacza, że spółka odchodzi od polityki dywidendowej, poinformował prezes Ryszard Janta. Zapewnił, że spółka ma nadzieję powrócić do wypłacania dywidendy od przyszłego roku.

"Rekomendacja niewypłacania dywidendy za 2023 rok nie oznacza odejścia od polityki dywidendowej. Mam nadzieję, że już w przyszłym roku powrócimy do wypłaty dywidendy i stanie się to regułą" - powiedział Janta podczas telekonferencji. To same pobożne życzenia. Nie składał żadnej obietnicy wiążącej. Jest takie pewne powiedzenie "nadzieja matką głupich"

|

|

Temat:

JSW

micmak napisał(a):Tyle było proszenia o dywidenda. Prezes złożył obietnice. A kurs... nie chce pod to rosnąć. XDDDDDDDDDDDDDDDDDDD Dobre, niezły bierzesz towar. Prezes nie złożył żadnej obietnicy. Co najwyżej, pobożne życzenia

|

|

Temat:

JSW

Póki dywidenda nie wyląduje na koncie, nie zaufam tej spółce i ich słowom Cytat:"Brak wypłaty dywidendy za 2023 rok, który zarekomendowaliśmy (...) nie oznacza, że JSW odstąpiło od polityki dywidendowej. Mam nadzieję, że w przyszłym roku powrócimy do wypłaty dywidendy i stanie się to regułą dla akcjonariuszy JSW" - powiedział prezes na konferencji prasowej. https://stooq.pl/n/?f=1615314

|

|

Temat:

JSW

Tu niestety musi zadziałać jakiś prawnik, który będzie reprezentował akcjonariuszy (tak jak jest teraz w Energa). Łatwiej wtedy wywierać presję. Jeżeli jakaś fundacja/organizacja podejmie się takiemu działaniu, to z chęcią dołączę

|

|

W sumie ciekawy wywiad: Cytat:Przykładowo w obszarze pracowniczym do tej pory uważano, że jak się zacznie lepiej kontrolować zlecanie pracy w godzinach nadliczbowych i je trochę ograniczy, to będzie to całkowicie wystarczające. Niestety poprzednie Zarządy PKP CARGO S.A. były w istocie głuche i ślepe na złą organizację pracy pracowników. Z wiadomych sobie przyczyn nie podejmowały żadnych działań w tym zakresie. A wszyscy przecież wiemy, tylko większość boi się tego głośno powiedzieć, że w PKP CARGO S.A. mamy po prostu za dużo pracowników w stosunku do naszych obecnych zadań i planowanej do wykonania pracy przewozowej. A żeby to jeszcze uzupełnić identyfikujemy też nieefektywną proporcję pracowników na stanowiskach administracyjnych w stosunku do pracowników na stanowiskach robotniczych. Zamierzamy to skutecznie zmienić.

|

|

Temat:

COGNOR

|

|

Temat:

MIRBUD

Cytat:Emitent informuje, iż wszelkie okoliczności Zdarzenia są badane przez odpowiednie organy. O wynikach powyższego postępowania jak również o szacowanym wpływie Zdarzenia na wyniki finansowe Grupy Kapitałowej MIRBUD Emitent poinformuje w kolejnych raportach.

Emitent informuje również, że majątek Marywilska 44 Sp. z o.o. jest ubezpieczony.

Zarząd Spółki podjął decyzje o odbudowie hal handlowych Centrum Handlowego MARYWILSKA 44.

Przychody i wynik działalności Marywilska 44 Sp. z o.o. nie mają znaczącego wpływu na bieżącą działalność Grupy Kapitałowej MIRBUD. Zobaczymy co pokażą wyniki śledztwa biznes.pap.pl/espi/pl/reports/...

|

|

Temat:

MIRBUD

Strażaków dziwi jak w 11 minut (od czasu wezwania do pojawienia się jednostek) mogły być takie wielkie zniszczenia. Cytat:Cześć hali pod wpływem pożaru uległa zawaleniu. Najprawdopodobniej cały budynek będzie musiał zostać rozebrany. Pożar wybuchł po godzinie 3 w nocy. Automatyczny system przeciwpożarowy wysłał sygnał do jednostki PSP, jednak w budynku nie zadziałały kurtyny wodne. Pierwsze jednostki straży były na miejscu niespełna kwadrans po otrzymaniu alarmu. Niedziałające zabezpieczenia są bardzo niepokojące i powinny być zbadane. wiadomosci.gazeta.pl/wiadomosc...

|

|

Temat:

XTB

Z raportu: Cytat:W trzecim kwartale 2024 roku, powinien pojawić się produkt długo wyczekiwany przez klientów na polskim rynku – czyli

konta IKE i IKZE. Obecnie korzysta z nich zaledwie ułamek dorosłych Polaków, jednak zainteresowanie IKE i IKZE

systematycznie rośnie z roku na rok. W związku z tym, że Spółka dostrzega potencjał dalszego rozwoju w segmencie

długoterminowego inwestowania, oferta produktów emerytalnych będzie także rozwijana na innych globalnych

rynkach, w tym w Wielkiej Brytanii, gdzie XTB planuje prowadzić działalność jako ISA Manager Gdyby była zerowa prowizja jak teraz na zakup akcji, to bossa/mbank polecą w odstawkę u wielu osób. Cytat:W kolejnych kwartałach 2024 roku, oferta pasywnego inwestowania zostanie wzbogacona o obligacje. Klienci XTB

zyskają dostęp do kolejnej klasy instrumentów – zarówno obligacji skarbowych (emitowanych przez takie kraje jak

Polska, USA czy Niemcy), jak i korporacyjnych, których emitentami są renomowane, globalne przedsiębiorstwa

o relatywnie stabilnym ratingu (od AAA do BBB-). Dzięki wykorzystaniu mechanizmu analogicznego jak w przypadku

akcji ułamkowych, inwestowanie w obligacje będzie dostępne już od niewielkich kwot.

|

|

Temat:

JSW

Zobaczymy na ile te przepowiednie będą prawdziwe w kontekście JSW... https://stooq.pl/n/?f=1579537Cytat:Na pytanie skąd przyszły rząd weźmie takie pieniądze Domański powiedział, że "musimy przystąpić szybko do prac nad budżetem". "Pieniądze z KPO, Donald Tusk natychmiast podjął działania. Chcemy, żeby (...) spadły koszty obsługi długu. Myślimy o dywidendach ze spółek Skarbu Państwa. Myślimy o oszczędnościach chociażby na TVP" - wymienił doradca Donalda Tuska.

|

|

Temat:

JSW

U mnie też działa. Generalnie krzykacz, co któreś słowo pada przekleństwo. Taki obraz "wychowanych" związkowców. Za takie odzywki powinni zostać wywaleni ze spotkania (i jak tam pracują, to z pracy)

|

|

Temat:

JSW

"Podmioty, które zajmują się wydobyciem, wytwarzaniem lub obrotem węglem, zapłacą składkę solidarnościową od nadzwyczajnych zysków uzyskanych w 2022 r." - napisano.

Czyli nawet pośrednik zapłaci sprzedający węgiel? XD (albo PAP skróciło założenia mocno)

|

|

Temat:

JSW

p0lska, magiczny kraj w którym prawo działa wstecz i mają płacić podatek za zyski zeszłoroczne. Niech wywiozą ten rząd na taczce z gównem

|

|

Temat:

ALUMETAL

Koniec historii na GPW. Miło było, ale się skończyło :( Cytat:28.06.2023, Warszawa (PAP) - W trwającym wezwaniu na Alumetal, zapisami na sprzedaż akcji na rzecz Hydro zostało objętych ponad 90 proc. wszystkich akcji - poinformowało Hydro w komunikacie prasowym.

"Po rozliczeniu transakcji Hydro będzie więc dysponować wystarczającą większością głosów, aby rozpocząć działania zmierzające do wycofania Alumetalu z obrotu na GPW i następnie w pełni zintegrować polskiego producenta wtórnego aluminium z Grupą Hydro" - napisano.

|

|

Temat:

ALUMETAL

Cytat:"Hydro (...) ponownie podwyższa cenę w trwającym wezwaniu na 100 proc. akcji Alumetalu do 82,00 zł za akcję. Będzie ona obowiązywać do końca zapisów, tj. do 30 czerwca 2023 r. Na wezwanie Hydro odpowiedzieli już posiadacze ponad 80 proc. akcji Alumetalu" - napisano w komunikacie prasowym Hydro. Szykuje się zejście z parkietu niestety. Elemental chyba zbyt zwlekał i dodatkowo kwotowo słabizna (2% więcej niż Hydro oferowali, a potem w wywiadzie tłumaczył się że mieli zgodę korporacyjną na znacznie większą kwotę do zaoferowania), ale dwa największe fundusze nie chciały z Elementalem się spotkać przy udziale biura maklerskiego.

|

|

Temat:

06MAGNA

Tajemnicze wzrosty z ostatnich tygodni mają już potwierdzenie w espi. Kto miał wiedzieć o nadchodzącej ugodzie, ten wiedział i wykorzystał. Bananowa giełda w pigułce

|

|

Temat:

ALUMETAL

Elemental przegapiło wezwanie czy co. Wiele tygodni od ogłoszenia nie zrobili swojej kontroferty i nagle chwilę przed końcem dali swoją (83,70 a potem 85zł). Cytat:Elemental Alu ze skutkiem natychmiastowym odwołuje wezwanie do kupna akcji Alumetalu po komunikacie Hydro Aluminium o objęciu w czwartek 10 664 825 akcji uprawniających do takiej samej liczby głosów stanowiących ok. 68,21 proc. ogólnej liczby głosów i kapitału zakładowego - podała spółka w komunikacie.

Zaproszenie zostało odwołane z uwagi na brak możliwości realizacji warunku zaproszenia, które miało nastąpić pod warunkiem zaoferowania przez akcjonariuszy do nabycia co najmniej 7.035.430 akcji, stanowiących łącznie co najmniej 45 proc. udziału w kapitale zakładowym spółki oraz uprawniających do łącznie co najmniej 45 proc. ogólnej liczby głosów na walnym zgromadzeniu spółki.

|

|

Temat:

ALUMETAL

Mamy kontrofertę, choć kwotowo słabą:

Elemental Alu zaprasza do składania ofert sprzedaży nie więcej niż 7.167.142 akcji Alumetalu, stanowiących 45,84 proc. udziału w kapitale zakładowym spółki, po 83,7 zł/szt.

|

|

Wciąż czekamy na kontrofertę elementalu (o ile faktycznie ona się pojawi ostatecznie) Cytat:

8.06.2023, Warszawa (PAP) - Hydro Aluminium AS podniósł cenę w wezwaniu na akcje Alumetalu do 82 zł za sztukę z oferowanych wcześniej 78,69 zł - poinformowało Biuro Maklerskie Pekao, pośredniczące w wezwaniu. Podwyższona cena obowiązuje tylko do 15 czerwca włącznie.

Cytat:"Uważamy, że już nasza wyjściowa propozycja była atrakcyjna dla obecnych akcjonariuszy Alumetalu. Zdecydowaliśmy się ją tymczasowo podwyższyć, aby w ten sposób dodatkowo nagrodzić tych inwestorów, którzy szybko odpowiedzą na wezwanie. Liczymy na to, że dzięki temu niebawem zostanie spełniony kluczowy warunek wezwania, czyli że dotychczasowi akcjonariusze złożą zapisy na sprzedaż co najmniej 50 proc. wszystkich akcji Alumetalu" - powiedział wiceprezes wykonawczy Eivind Kallevik, szef Hydro Aluminium Metal.

Zapisami na sprzedaż akcji w wezwaniu zostało już objętych około 39 proc. akcji spółki, w tym akcje posiadane przez dwóch członków rady nadzorczej Alumetalu i wszystkich członków zarządu Alumetalu.

https://stooq.pl/n/?f=1556425

|

|

Temat:

JSW

|

|

Temat:

CIECH

Zrobi emisję bez PP, uzasadniając że spółka potrzebuje dużych inwestycji a obecne stopy są wysokie.

Czyli podobny myk co zrobiła jego siostra na polenergii

|

|

Temat:

ALLEGRO

TomekP napisał(a):Allegro w ciągu praktycznie jednego dnia pojawiło się na rynku Czeskim. Taaa, w ciągu jednego dnia. Oni przygotowywali platformę zagraniczną od co najmniej dwóch lat

|

|

Temat:

XTB

Z maila wysłanego przez xtb do klientów Cytat:uprzejmie informujemy o zmianach, które wejdą w życie 15 maja 2023 r., zgodnie z punktem 16.10 Regulaminu świadczenia usług wykonywania zleceń nabycia i zbycia praw majątkowych, prowadzenia rachunków tych praw oraz rachunków pieniężnych przez XTB S.A. (“Warunki Ogólne”) z dnia 11 kwietnia 2023 r.

Od 15 maja 2023 roku będzie możliwe zawieranie transakcji na Akcjach Ułamkowych, dotyczących akcji oraz ETF. Lista akcji i ETF, dla których dostępne będą akcje ułamkowe, liczy 926 spółek z rynku amerykańskiego, polskiego i rynków europejskich oraz 136 ETF-ów.

|

|

Temat:

XTB

Od 15 maja wchodzą akcje ułamkowe dla 60 spółek w polsce (wychodzi że to wig20 i mwig) + zagranica + etf. Także kto marzył o lpp w portfelu to może kupić sobie ułamek

|

|

Temat:

JSW

Cytat:Sorry, ale to jakieś komunały. A fakt jest taki, że nie ma żadnego projektu, są tylko farmazony pana Jacka. Przecież MKiŚ potwierdziło że prowadzi prace

|

|

Temat:

CIECH

Spokojnie zrobi emisję akcji bez PP i większy tort będzie dla niego z przyszłej dywidendy. Jak nie wiadomo o co chodzi, to chodzi o pieniądze

|

|

Szykuje się kontroferta Cytat:02.05.2023, Warszawa (PAP) - Elemental Holding zgłosił do UOKiK zamiar koncentracji poprzez przejęcie kontroli nad spółką Alumetal oraz spółkami zależnymi od Alumetalu - wynika z informacji zamieszczonych na stronie Urzędu.

Data wpływu wniosku to 27 kwietnia 2023 r. Dzień wpływu jest tożsamy z dniem wezwania przez Hydro Norsk. A historię elementalu pamiętamy, jak ściągnięto spółkę za "grosze"

|

|

Temat:

JSW

Nie wiem co było dokładnie w uwadze, ale w superwizjerze teraz na TVN grillowali niegospodarność JSW innowacje. A spółką i prokuratura gówno robią...

|

|

Temat:

ALUMETAL

Oczywiście nie zbiorą 95%, ale co zrobi nowy właściciel i czy będzie spółka wypłacać dywidendy, to już niewiadoma. Bo sam hydro wypłaca, ale może być manewr z dębicą, gdzie główny wypłaca kasę do siebie poprzez tani kredyt. Tak czy siak, żal spółki bo dzieliła się ostatnimi latami kasą finance.yahoo.com/quote/NHY.OL...

|

|

Temat:

TSGAMES

I cyk, dywidenda 7,20zł

|

|

Jak się wkleja, to całość: II. Grupa Kapitałowa Rank Progress S.A.: 1. przychody ze sprzedaży: 61.079 tys. złotych, 2. zysk na sprzedaży: 13.584 tys. złotych, 3. zysk na działalności operacyjnej: 35.412 tys. złotych, 4. wynik netto: 26.679 tys. złotych. biznes.pap.pl/espi/pl/reports/...

|

|

Temat:

TSGAMES

Jak dobrze że zrezygnował. Oby nie robili kolejnego Bizancjum z kasą motywacyjną czy przepalaniem kasy na projekty które kilka dni po wydaniu odstawiają na tor boczny stooq.pl/n/?f=1548150&c=1&...

|

|

Temat:

UNIMOT

20.04.2023, Warsaw (PAP) - Zarząd Unimotu rekomenduje, by na dywidendę z zysku osiągniętego w 2022 roku przeznaczyć 112,2 mln zł, co daje 13,65 zł dywidendy na akcję - poinformowała spółka w komunikacie. Zgodnie z propozycją zarządu kwota 5,1 mln zł trafić ma na kapitał rezerwowy. Jak poinformowała spółka, rekomendacja zarządu dotycząca podziału zysku netto osiągniętego w 2022 r. jest zgodna z polityką dywidendową dostosowaną do nowej struktury organizacyjnej i kapitałowej Grupy, która obowiązuje począwszy od podziału zysku za rok obrotowy zakończony 31 grudnia 2022 r. Polityka ta określa długoterminowy cel w zakresie minimalnego poziomu dywidendy, która będzie wyliczana na podstawie osiąganych wyników skonsolidowanych, a nie jednostkowych. Prawidłowe działanie

|

|

Temat:

TSGAMES

Na konferencji już pewnie wiedzieli że spółka się sypie. Wolumen ostatnio też rosnął, a kurs spadał. Kto miał wiedzieć ten wie.

To teraz kwestia zysku za zeszły rok, podział 5mln na odprawy i 25 mln dla zarządu, za same niewypały :)

O jak kwikłem

"Wszystkim podjętym przez nas działaniom towarzyszy przede wszystkim myśl o przyszłości Ten Square Games. Największe szanse na rozwój widzimy obecnie w koncentracji na głównych produktach grupy i poszukiwaniu rozwojowych projektów w niszy hobbystyczno-symulacyjnej. Kilka najbliższych miesięcy pozwoli nam na przeorganizowanie działalności i przygotowanie się do następnej fazy rozwoju w oparciu o najsilniejsze kompetencje zespołu Ten Square Games" - powiedział COO Andrzej Ilczuk.

R O Z W O J U

O

Z

W

O

J

U

Zamykając wszystko oprócz klasyków xD

Będą mutować rybki w kierunku potwora z loch less?

|

|

Temat:

TSGAMES

Nie będzie nowych gier. Spółka przeprowadza zwolnienia grupowe i zamyka tytuły zostawiając tylko trzy. Na dodatek dopiero w zeszłym tygodniu spółka wydała nową grę i już ja zamyka xD stooq.pl/n/?f=1547284&c=1&...

|

|

Temat:

TORPOL

Rządzący to mają plan w głowie istny: TFS sprzedała akcje torpolu, żeby ogłosić że chce nabyć część torpolu (torpol oil&gas). Czyli demontaż idzie w dobrym kierunku, bo perspektywiczny biznes będzie wywalany, a torpol będzie na smyczy cpk i jak najtaniej budowało kolej dla nich stooq.pl/n/?f=1545829&c=1&...

|

|

Temat:

SKARBIEC

W dobie tanich ETF zagranicznych, biznes skarbca nie ma racji bytu. Czasy, gdy ludzie wpłacali jak szaleni kasę na fundusze, które zżerały nawet więcej niż 4% za prowadzenie, mijają.

|

|

Temat:

ALLEGRO

Cytat:Cieszymy się, że zwalniają ludzi? Hmm... a gdzie rozwój? O to jest pytanie. Według mnie nie są w stanie przenieść kosztów działalności na klientów, bo już jest inny rynek niz 10 lat temu. Teraz jest konkurencja. Allegro zatrudnia na ślepo, a nuż się nada, jest przerost zatrudnienia w niektórych działach. Tam po prostu nie znają słowa oszczędność

|

|

Temat:

COGNOR

|

|

Temat:

TIM

I to jest dobra cena za akcje + premia względem kursu giełdowego (nie to co na większości wezwań). 95% akcji raczej nie ściągną, ale znaczny pakiet i owszem. Nie mniej, szkoda spółki bo znając naszego banana to zrobią wszystko byle tanio ściągnąć akcje.

|

|

Temat:

XTB

Spodziewałem się że nowym produktem będzie IKE, ale jednak padło na akcje ułamkowe Cytat:informujemy o zmianach, które wejdą w życie 11 kwietnia 2023 r. zgodnie z punktem 16.10 Regulaminu Świadczenia Usług Maklerskich. Załączone pliki "Opis zmian" zawierają szczegółowy wykaz zmian wraz z opisem.

Najważniejsze zmiany w Regulaminie, Polityce Realizacji Zleceń i Deklaracji Ryzyka wynikają z wprowadzenia do oferty nowego produktu - Akcji Ułamkowych. Uruchomienie możliwości zawierania transakcji na Akcjach Ułamkowych w Platformie xStation planowane jest na początek czerwca 2023 r. XTB uprzednio przekaże Tabele Specyfikacji dla OMI (akcje i fundusze ETF) zawierające listę instrumentów, dla których możliwy będzie zakup i sprzedaż Akcji Ułamkowych.

|

|

Temat:

CIECH

Teraz wiadomo o co toczy się walka i czemu kulczykowi tak zależy na czasie. Rekordowy 4 kwartał z zyskiem około 379mln zł (w ciągu roku 612 mln zysku)

|

|

Temat:

COGNOR

I cyk, 10zł przebite. Co będzie dalej, kto wie...

|

|

Temat:

CIECH

Cytat:22 marca 2023 22:00:03 przez lucznik

Aha okey w tym sensie odpowiedzieli. Pytanie tylko ile % razem reprezentują? Jest wszystko w espi, nieco ponad 20%

|

|

Temat:

JSW

Cytat:że kasy ulicy nie wypłacą...ale co z nią zrobią, nie wiem... Wypłacą w postaci premii kilka miesięcy przed wyborami (dla pracowników oczywiście, akcjonariusze mogą spuścić papier w kiblu). To chyba logiczne patrząc po naszych rządzących. Już nie muszą dawać górnikom bułek by wygrać #pdk jastrzebieonline.pl/wiadomosci...

|

|

Temat:

JSW

Cytat:Brak dywidendy to dobra decyzja. To znaczy, że PiS nie wyciągnie dudków na kampanie wyborczą.

Bo pamiętajcie - nie da sie wprowadzić podatku i wyciagnąć ze spółki w roku podatkowym :) Ale farmazony mówisz. Jeszcze nie tak dawno inaczej śpiewałeś Zaginasz rzeczywistość i gadasz rzeczy z czapy. Nawet jak ktoś ci wspomni że nie ma opcji dywidendy (bo taką umowę z PFR mają i nie chcą spłacać pożyczki), to ty z uporem maniaka ciśniesz te kocopoły To twoje wpisy: Cytat:

21 marca 2023 18:06:30 przez Dix22

Bardzo ciekawa sytuacja, to fakt.

Rynek o braku dywidendy wiedział, tylko nieliczni może ze mną oczekiwali, że zszokują wszystkich i wypłacą.

Nie ma to jak samozaoranie  Cytat:

28 lutego 2023 14:29:19 Temat: JSW

Orlen wypłaci rekordową dywidendę i aktualizuje politykę dywidendową zwiększając rok do roku o 15 gr.

JSW ma tego samego właściciela: Skarb Państwa.

W marcu powinniśmy już wiedzieć nieco więcej o wyplacie dywidendy za zyski z 2021 oraz rekordowego 2022. Celuję w 20 zł na akcje.

Cytat:28 lutego 2023 14:42:36 Temat: JSW

pacpaw napisał(a):

Jakiej wyplacie dywidendy?

Polityka dywidendowa zakłada 30%.

"Strategia Jastrzębskiej Spółki Węglowej na lata 2018-2030 zakłada rekomendowanie wypłaty dywidendy na poziomie co najmniej 30 proc. skonsolidowanego zysku netto za dany rok "

Kurs nic nie zakłada, kurs nic nie przewiduje. :) Cytat:Odnośnie podatku, premier Morawiecki we wtorek potwierdzał, że nie będzie żadnego podatku - dlatego uważam, że nie będzie poparcia i koniec końców projekt zaniechają.

Przeczytajcie z uwagą ten artykuł - 28 lutego 2023 r., czyli w zeszły wtorek.

biznesalert.pl/premier-orlen-w...

Cytat:

Premier Mateusz Morawiecki zapowiedział, że Polska nie skorzysta z możliwości wprowadzenia podatku od zysków nadzwyczajnych (windfall tax). Zamiast niego pojawi się tzw. revenue cap, w ramach którego spółki energetyczne przeznaczą zarobione środki na obniżkę rachunków odbiorców.

Premier zapowiedział to OFICJALNIE, w drodze konferencji. Z kolei minister S. powiedział to w małym radiu. Wiadomość od szefa rządu na oficjalnej konferencji czy jednego z ministrów w lokalnym radiu jest bardziej wiarygodna? Zostawiam to Wam do analizy, bo widzę, że stworzyła się ładna nagonka. Kupuj plotki, sprzedawaj fakty. :)

|

|

Cytat:W związku z wypłatą w dniu 29 grudnia 2022 roku przez Spółkę zaliczki na poczet dywidendy za rok 2022 w kwocie 51.593.147,10 zł, tj. 3,30 zł na jedną akcję, Zarząd zawnioskował o ustalenie dla pozostałej części dywidendy w kwocie 164.472.699,24 zł (słownie: sto sześćdziesiąt cztery miliony czterysta siedemdziesiąt dwa tysiące sześćset dziewięćdziesiąt dziewięć złotych dwadzieścia cztery grosze), czyli 10,52 zł (słownie: dziesięć złotych pięćdziesiąt dwa grosze) na każdą akcję, dnia dywidendy na dzień 27 kwietnia 2023 roku, a terminu wypłaty dywidendy na dzień 27 lipca 2023 roku. 13,82/79zł daje 17,5% stopy dywidendy (co prawda w tym też jest zysk za zeszły rok, ale procentowo imponująco)

|

|

Temat:

JSW

Cytat:Odnośnie podatku, premier Morawiecki we wtorek potwierdzał, że nie będzie żadnego podatku - dlatego uważam, że nie będzie poparcia i koniec końców projekt zaniechają.

Przeczytajcie z uwagą ten artykuł - 28 lutego 2023 r., czyli w zeszły wtorek. W artykule podlinkowanym nic nie wspomina o węglu koksowniczym/JSW, więc co to ma do rzeczy? Cytat:Premier zapowiedział to OFICJALNIE, w drodze konferencji. Z kolei minister S. powiedział to w małym radiu. Wiadomość od szefa rządu na oficjalnej konferencji czy jednego z ministrów w lokalnym radiu jest bardziej wiarygodna? No popatrz, a mi wczoraj ministerstwo powiedziało że pracuje nad tematem :)

|

|

Temat:

JSW

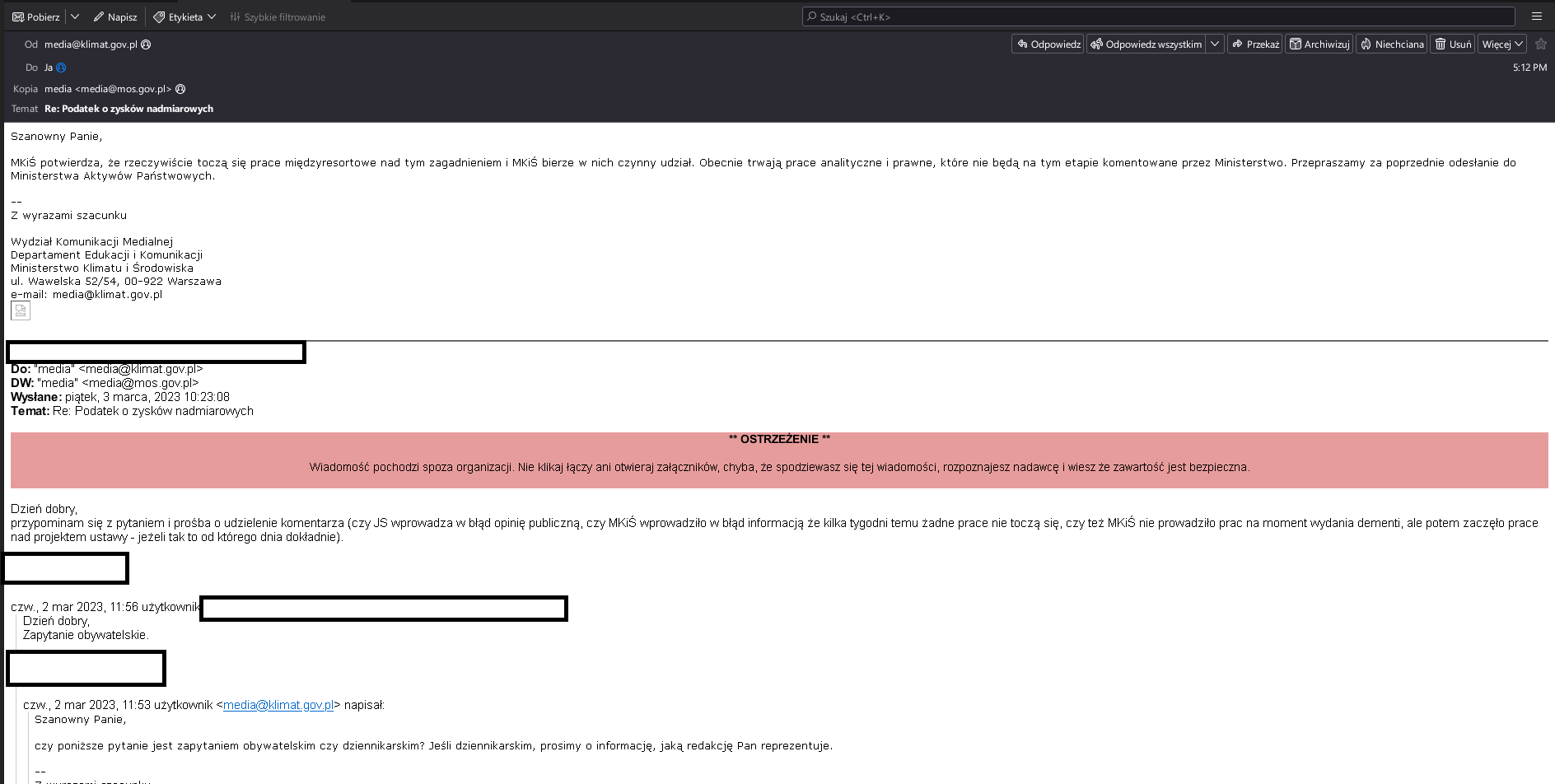

Odnośnie podatku: Cytat:MKiŚ potwierdza, że rzeczywiście toczą się prace międzyresortowe nad tym zagadnieniem i MKiŚ bierze w nich czynny udział. Obecnie trwają prace analityczne i prawne, które nie będą na tym etapie komentowane przez Ministerstwo. Moderator:Przerzuciłem na nasz serwer i podmieniłem link

kliknij, aby powiększyć

|

|

Temat:

JSW

Rząd pracuje nad podatkiem od nadmiarowych zysków od spółek górniczych i paliwowych - Sasin

PAP - Biznes

2 mar 2023, 9:27

2.03.2023, Warszawa (PAP) - Rząd pracuje nad podatkiem od nadmiarowych zysków od spółek górniczych i paliwowych - poinformował wicepremier i minister aktywów państwowych Jacek Sasin. Dodał, że trzeba jednak też uwzględnić plany inwestycyjne związane z transformacją energetyczną.

Sasin, pytany w Radiu Plus, czy będzie podatek od nadmiarowych zysków, odpowiedział: "Będzie, pracujemy nad tym".

Wskazał, że spółki energetyczne praktycznie już zostały pozbawione nadmiarowych zysków, gdyż będą one pokrywać koszt regulacji zamrażających ceny energii.

"Jest kwestia spółek górniczych, bo część tych spółek na mocno rosnącej cenie węgla zarobiła bardzo dużo. Głównie chodzi tu o węgiel koksujący. Zyski JSW były rekordowe w zeszłym roku, zapowiadają się rekordowe w tym roku. I jest kwestia Orlenu, czyli przerobu ropy naftowej" - powiedział Sasin.

Jak poinformował, prace toczą się w ministerstwie klimatu, we współpracy z ministerstwem finansów i ministerstwem aktywów państwowych.

"Pracujemy nad stworzeniem mechanizmu, który by wyrównał te dysproporcje, czyli zyski, które wynikają nie z rozszerzenia działalności, ale ze wzrostów cen" - powiedział wicepremier.

Dodał, że rozwiązania będą wkrótce podane do wiadomości, projekt może być gotowy w marcu.

"Prawdopodobnie, nie chcę tego przesądzać, te rozwiązania obejmą też rok poprzedni" - powiedział Sasin.

"Pamiętajmy, że nie możemy tych spółek ostrzyc jak owce, do gołej skóry, bo potrzebujemy też inwestycji. Orlen zamierza zainwestować ogromne pieniądze np. w offshore. (...) Jeśli chcemy transformacji energetycznej, to trzeba zainwestować ogromne środki. (...) Musimy balansować" - dodał wicepremier. (PAP Biznes)

Czyli MK które miało nie prowadzić prac, je koordynuje. Banda oszustów pisowskich. I jeszcze zasada działania wstecz.

|

|

Temat:

JSW

Witamy zero dywidendy. Podwyżki inflacyjne. Drenowanie kasy przez rząd. A za pół roku dzielenie się zyskiem z górnikami. A dla nas pozostanie rozliczenie strat :)

Sasin, pytany w Radiu Plus o podatek od nadmiarowych zysków od spółek, powiedział: "Spółki górnicze na rosnących cenach węgla zarobiły bardzo. Zyski JSW były rekordowe w zeszłym roku, zapowiadają się rekordowe w tym roku. I jest kwestia Orlenu, przetwórstwa przerobu ropy naftowej".

"Pracujemy nad rozwiązaniem, wkrótce zostanie podane do wiadomości" - dodał wicepremier. (PAP Biznes)

|

|

Temat:

COGNOR

Cytat:Trzymaj się prawdy. Nikt nic nie opóźnia. Terminy są dotrzymywane a komunikaty przekazywane. Ostatni ze spółki był w dniu wczorajszym www.stockwatch.pl/komunikaty-s... nie ma więc tylko uwzględnionych zakupów z dnia 30.01 zaraportowanych dzisiaj. Kek, ostatni był dziś opublikowany jak mówisz, także nie wczoraj biznes.pap.pl/espi/pl/reports/...

|

|

Temat:

COGNOR

Cytat:Ale w ogóle czemu myślicie że to idzie do kupienia całości? * Zmiana progu z 95% na 90%* Skup akcji przez głównego akcjonariusza * W zeszłym roku ustanowił bardzo niską dywidendę (15 groszy, kilka wpisów wcześniej zamieściłem zdjęcie), czym spowodował zanurkowanie kursu na pół roku (miał czas by zebrać fundusze) * Nagła zmiana taktyki, że spółka wypłaci fajną dywidendę (75% wpadnie do niego), jako że skupuje, to co ma zrobić z tą kasą? Gdzie ulokować? Ano w cognorze, bo pozostają zyski z 2022 i 2021 roku, około 700 mln (kapitalizacja 1,2mld). Za kasę z dywidendy 120mln skupi (poprzez obligacje/kupno na giełdzie obligacje.pl/pl/a/cognor-holdi...) około 10%. i tym sposobem niebawem będzie bliski 90%. Potem dociągnąć do 90% i cała dobrze prosperująca spółka tylko dla niego + 700mln w kasie spółki (i zyski za następne kwartały) Szybko licząc ile będzie miał akcji po zamiennych obligacjach: 147345175/191420663=77%.

|

|

Temat:

COGNOR

Cytat:COGNOR HOLDING S.A. [Spółka] informuje, iż w dniu 30 stycznia 2023 roku otrzymał od Prezesa Zarządu Pana Przemysława Sztuczkowskiego notyfikację o nabyciu w dniu 30 stycznia 2023 roku 140 000 szt. akcji Spółki. Już nawet zarząd zwkleka z ujawnieniem notyfikacji, bo espi opublikował dobę po otrzymaniu 31.01.2023 17:34 8/2023 Cognor Holding SA. No cóż, w tym roku żegnamy się z cognorem, bo za te 120mln wykupi a resztę dopchnie pożyczką pod zastaw akcji. Fundusze oddadzą za bezcen i tak to się kręci na bananowej

|

|

Temat:

COGNOR

Cytat:Jeśli insider nadal angażuje się w akcje spółki to dla niego jest to atrakcyjna cena. Tym bardziej powinna być atrakcyjna dla innych zainteresowanych. Masz na myśli te jedno espi w zeszłym tygodniu które miało wpływ na notowania? Po tym jak kurs urósł o kilkadziesiąt procent? O tym że to właśnie PREZES skupował, dowiedzieliśmy we czwartek wieczorem (czyli 4 dni miał dostęp do raportu i sobie swobodnie kupował) i to były tylko dane za... jeden dzień. Cytat:Jeśli insider nadal angażuje się w akcje spółki to dla niego jest to atrakcyjna cena. Jak wyżej. Cytat:Problem w tym, że ktoś poświęca środki w milionach złotych na inwestycję, a drugi bojąc się wydać w porywach paru tysięcy złotych, ma żal do prezesa firmy, że kupuje akcje firmy, której kurs jest zdołowany... Należy sobie zadać pytanie, czemu kurs był zdołowany. Ano przez... prezesa. To on powiedział basta w zeszłym roku jak była kwestia dywidendy i wypłacił 15 groszy. Zobacz sobie jak sentyment do spółki się zmienił przez tą decyzję (i w sumie jak kurs runął) https://imgur.com/a/mSY7LvjPrzejrzyj na oczy chłopie...

|

|

Temat:

COGNOR

Cytat:Ciekawe, czy kurs rósłby tak samo żwawo, gdyby Sztuczkowski nie kupował? Wszak jego zakupy 24-25 stycznia to odpowiednio 71 i 66% dziennego wolumenu. Od czasu jego zakupów to kurs urósł o kilkadziesiąt procent. Gdyby podali wyniki roczne, bez informacji o dywidendzie i jego zakupów, to nie byłoby takich wzrostów jak dziś, 13 procent. W zeszłym roku prezes zakomunikował 15 groszy na akcję i kurs spuścił w kiblu. W tym roku skupował na potęgę, żeby jak najwięcej z kasy cognora w postaci dywidendy 1,23 poszła do jego kieszeni. A dalsze losy są już znane, za 120mln zł z dywidendy skupi akcje z giełdy i będzie bliski 90 procent na przymusowy skup :) A resztę z zysków za 2021 i 2022 (700 mln) sobie już wypłaci po przymusowym skupie ;)

|

|

Temat:

COGNOR

Przecież on kupował w okresie ostatniego tygodnia. Wykorzystał informacje wewnętrzne bo wiedział że są dobre wyniki. A tym bardziej że ociągał się maksymalnie z espi. Tylko jedno espi pojawiło się w zeszłym tygodniu. Pozostałe były po sesji piątkowej opublikowane. A dziś raport o wynikach (a wy mówicie że przez poinformował o kupnie, szkoda że tylko jeden z trzech raportów pozwolił na reakcję na kursie). Czy nie widzicie jak on wykorzystuje informacje firmowe do własnych celów? Zarówno sprzedaż przed słabymi wynikami, jak i kupno przy wysokich, to jest skurwysyństwo. biznes.pap.pl/pl/reports/espi/...Gdyby najpierw się pojawiła informacja o szacunkach, a potem kupował, to nie byłoby nic złego. W tym przypadku jest. "Gdzie tu strata dla mniejszościowego?" Wykorzystanie informacji wewnętrznych do skupu po niższej cenie, bo wiedział że kurs ruszy do góry.

|

|

Temat:

COGNOR

Można niestety. Okres lockup jest 30 dni przed sprawozdaniami cyklicznymi. Szacunkowe wyniki się nie wliczają. Prezes wyjebał mniejszościowych, bo sam już od dwóch tygodni ma te szacunki

|

|

Temat:

COGNOR

No i miałem rację. Prezes **** ładnie omija prawo, bo 30 dni przed sprawozdaniem nie może handlować. A tu cyk, szacunkowe wyniki i propozycja 1,23 dywidendy. Trzeba być ****** żeby tak walić akcjonariuszy mniejszościowych.

|

|

Temat:

COGNOR

Prezes ładnie skupuje akcje. Próg 90% coraz bliżej... a wiemy co to oznacza. PS z pewnością ma już informacje które się znajdą w SSF, także widać że insider wie o zyskach biznes.pap.pl/espi/pl/reports/...

|

|

Temat:

TORPOL

Cytat:Nie znam szczegółów, ale ponoć zarówno TF Silesia jak i CPK są kontrolowane przez SP, także tutaj będzie przewalenie akcji z jednej kieszeni do drugiej (cenę transakcji moga sobie ustalić jaką chcą). Pytanie co dalej. Zarząd spółki wcale nie musi się zmienić. Po 3kw '22 Torpol w bilansie wykazał stan gotówki i jej ekwiwalentów 387 mln zł (16.85 zł na akcję), natomiast wartość aktywów to 909 mln zł (niecałe 40zł na akcję). Z espi wynika, że CPK rozważa przejęcie do 100% udziałów Torpol, a więc może nastąpić wezwanie. Zarówno CPK jak i TFS to są spółki skarbu państwa. Ale musisz brać pod uwagę jedną rzecz, CPK w najgorszym przypadku będzie miało 38%. I teraz tak, spółka Torpol może robić po kosztach budowy torów na rzecz CPK, bo tutaj jest konflikt interesów (CPK chce jak najtaniej budować, czyli Torpolowi musi mało płacić), a jako że będzie dominującym, to wszystko będzie pod dyktando Horały (bo jak to tak płacić więcej torpolowi który ma 62% prywatnego akcjonariatu, jeszcze się dorobią burżuje...). Historia pokazuje że trzymanie akcji rzeczy należących do skarbu państwa to jest granie pod dyktando kiełbas wyborczych i poświęcenia spółek byle słupki rosły i w rozrachunku nie opłaca siię trzymać (chyba że pod spekułę)

|

|

Temat:

PKNORLEN

Cytat:Gdyby ceny z dnia na dzień wzrosły o zmianę VAT, to byłaby afera, że PiS okrada Polaków, bo podnoszą podatki. Jezu, przypomniałeś mi to: www.youtube.com/watch?v=y4Xdn1...Z mojej strony koniec polityki w tym temacie

|

|

Temat:

PKNORLEN

Porównujesz obniżkę 30 groszy, do podwyżki o 1zł? To nie przejdzie Cytat:Sprawa na pewno trafi do sądu i to sąd będzie musiał za pomocą biegłych rozstrzygnąć czy praktyki cenowe, polegające na bezpośrednim lub pośrednim narzucaniu nieuczciwych cen stosował PKN czy też cała branża korzystała na takim obrocie sprawy. Mówimy o uokik, sprawa dotyczy rynku w polsce. Nie rozciągajmy to na inne kraje. Cytat:Swoją drogą wedle ostatniego raportu marża rafineryjna Orlenu w grudniu była akurat najmniejsza od kilku miesięcy, co też nie potwierdza aferalnych zarzutów. Huehuehue. Nagle mogli obniżyć o złotówkę, bo dolar w dół, baryłka w dół. Hochsztaplerzy z orlenu

|

|

Temat:

PKNORLEN

Cytat:"Formalnie największa polska spółka monopolistą nie jest — gdyby była, nie otrzymałaby zgody Komisji Europejskiej na połknięcie Lotosu" Oczywiście że spółka jest monopolistą pod względem rafinerii. Stacje benzynowe to inna para kalosz. Ogólnie ten kto pisał artykuł to jest... Skoro porównuje stacje benzynowe do rafinerii i nie widzi tutaj idiotyzmu

|

|

Temat:

SKARBIEC

Cytat:Jeśli tak to dlaczego kurs tego nie dyskontuje? Kurs dyskontuje brak dywidendy oraz brak przyszłości spółki. TFI obecnie nie mają racji bytu przez te horrendalne prowizje. To już lepiej kupić ETF, które są znacznie mniej obciążone prowizją. Z notowań: https://www.skarbiec.pl/notowania/ wynika że tylko jeden subfundusz był powyżej 1% zysku w ciągu roku. A w okresie 6m, to z tych funduszy dłużnych max 5,1%. To już lepiej włożyć na konto oszczędnościowe (8%) albo obligacje skarbu państwa indeksowane inflacją. Złote czasy golenia klientów się skończyły, bo ludzie widzą ile kasy ucieka za zarządzenia https://www.skarbiec.pl/?dl_id=1

|

|

Temat:

ENERGA

Cytat:i nikt tego nie wkleił..

jest wyrok w I instancji. uchwała walnego uchylona, Energa zostaje na GPW Nikt nie wkleił, bo osoby które podpisały umowy z fundacją odnośnie pozwania energi, dostają na bieżąco informacje (wczoraj była wysyłka maili).

|

|

Temat:

TSGAMES

Cytat:Spółka poinformowała, że główny tytuł grupy – Fishing Clash - odbudował swoją bazę użytkowników do poziomu z czwartego kwartału 2021 roku angażując ok. 2,5 mln użytkowników miesięcznie. Ja stawiam na tą informację

|

|

Temat:

JSW

Cytat:Poważnie liczysz na dywidendę tylko dlatego, że się należy? To jakieś 99% szans na zawód, więc nie stawiałbym na to kapitału ;) Naganianie na papier, ot co :) A tak poważnie, póki ekipa rządząca w naszym kraju sie nie zmieni, to dla akcjonariuszy mniejszościowych będą albo na waciki, albo figa z makiem

|

|

Temat:

JSW

Cytat:Jak już będzie wiadomo, że pożyczka PFR w wys. 700 mld zł nie będzie stanowiła problemu do wypłaty dywidendy, to kurs powinien mocniej rosnąć. Przecież niedawno pfr powiedział że nie masz na to żeby wypłacili dywidendę zanim spłacą pożyczkę. Serio ktoś tu wierzy w potężną dywidendę jak spółka chce ogłosić emisję obligacji na inwestycje? Dać kasę akcjonariuszom i zaciągnąć dług pod panele? XD

|

|

Temat:

COGNOR

Za 1.07.2022 - 30.09.2022 Zysk/(strata) na działalności operacyjnej 122,251mln Od początku roku czyli 01.01.2022 - 30.09.2022 Zysk/(strata) na działalności operacyjnej 452,472mln biznes.pap.pl/espi/pl/reports/...Zysk na akcje 2,63 za te 9 miesięcy, kurs akcji 3,6150zł XDDDDD

|

|

Temat:

PKOBP

Cytat:Grzegorz Chłopek w poniedziałek zrezygnował z funkcji członka rady nadzorczej PKO BP – podał bank w komunikacie.

„Zarząd PKO Banku Polskiego S.A.(…) informuje, że 17 października 2022 r. otrzymał od Pana Grzegorza Chłopka rezygnację z pełnienia funkcji członka Rady Nadzorczej Banku ze skutkiem na koniec dnia 17 października 2022 r.” – podał bank w poniedziałkowym komunikacie.

Grzegorz Chłopek był niezależnym członkiem rady nadzorczej PKO BP.

Widać że niezależny nie chce być łączony z tym gównem sasinowskim co wyprawiają na przykładzie inwestowania w orlen

|

|

Temat:

PKOBP

Ledwo co widzieliśmy super INWESTYCJĘ w orlen, a już pko chce sprzedać spółkę, zapewne do innej państwowej spółki czy funduszu. Cytat:PKO BP rozpoczęło proces sprzedaży w ABB 2,26 proc. akcji PKN Orlen

PAP - Biznes

17 paź 2022, 17:38

17.10.2022, Warszawa (PAP) - PKO BP rozpoczęło w ramach przyspieszonej budowy księgi popytu (ABB) sprzedaż posiadanego pakietu 14.161.080 akcji PKN Orlen, stanowiących ok. 2,26 proc. kapitału. Celem PKO BP jest sprzedaż wszystkich posiadanych akcji PKN Orlen - podał bank w komunikacie.

PKO BP podało, że ostateczne warunki transakcji sprzedaży akcji, w tym cena, zostaną określone na podstawie efektów budowy księgi popytu. Bank oczekuje się, że ABB zostanie zakończone we wtorek, tj. 18 października 2022 r. (PAP Biznes)

|

|

Temat:

BOGDANKA

Cytat:Wychodzi, że w 3Q mają 26 mln zł straty.

Ktoś zna jakiś powód? Zwłaszcza podczas "węglowej hossy"? Czy zaciśnięcie jednej ściany naprawdę mogło wywołać taki efekt? To troche dziwne Z innego materiału: Cytat:Jeden z naszych rozmówców twierdzi, że cały sprzęt jest nie do uratowania, a jego wartość szacuje się na ponad 200 mln zł. Według niego samo drążenie chodnika ratunkowego może zająć ok. 4 miesiące. „Ciągłe działanie ciśnienia i masy, która naciska jak prasa, powoduje, że uwięziony sprzęt będzie nadawał się jedynie na złom” – dodaje. spottedlublin.pl/powazny-probl...Wystarczy odpisać koszty tego złomu + trzeba płacić normalnie górnikom za patrzenie się w ścianę, brak wydobycia, a niech jeszcze się okaże że w umowach to bogdanka będzie musiała ponieść kary za brak dostarczenia węgla dla kontrachentów (co w spółce sasina nie jest wcale takie abstracyjne, bo nic w giełdowych spółkach SP nie jest pewne), to mamy przepis na straty

|

|

Temat:

JSW

Wyniki nie są za bardzo dobre: spadek ceny za tonę węgli koksujących (-25%), cena za tonę koksu spadek (-17%). Sprzedaż koksu była niższa niż w poprzednim kwartale (wypadek w koksowni zrobił swoje chyba). Niestety widać tutaj przekierowanie sił na węgiel energetyczny na którym JSW na mniejszą marżę. Wiadomo, był wypadek na kopalni, ale coś mi się widzi że samo JSW nie postanowiło przekierować siły z węgla koksującego, tylko suweren kazał wydobywać więcej węgla energetycznego...

|

|

Temat:

JSW

Cytat:Komentarz Wicepremiera Jacka Sasina

PAP zapytała szefa MAP o te doniesienia po zakończeniu konferencji "Bezpieczeństwo energetyczne Polski", która odbywała się w Toruniu.

"Ten podatek w dużej mierze został skonsumowany (wprowadzonymi już regulacjami - PAP). Jak zrobiliśmy symulację tego podatku, to w czołówce tych, którzy mieli go płacić, były przede wszystkim spółki energetyczne. Tym niemniej analizujemy jeszcze w Ministerstwie Aktywów Państwowych, czy nie warto jeszcze w jakiejś zmienionej formie wrócić do tych rozwiązań i je przedstawić. W najbliższym czasie będziemy o tym informować" - powiedział PAP wicepremier Sasin.

Dodał, że jego resort pracuje nad tymi rozwiązaniami "w zderzeniu z propozycjami już przyjętymi w pakiecie rozwiązań, które były prezentowane na ostatniej Radzie Ministrów i o których mówiliśmy z panem premierem (Mateuszem Morawieckim) na konferencji". "Nie mogę w tej chwili przesądzić, jakie będą ostateczne decyzje" - podkreślił.

Dodał, że jego resort pracuje nad tym, aby być może wróciły one w nieco zmienionej formie. Cytat:Jeśli podatku nie będzie - to czy nie powinno być ruchu korygującego stan faktyczny w drugą stronę z podobną, jak nie wiekszą siłą? Nie cieszcie się za bardzo, podatek może zaboleć jeszcze...

|

|

Temat:

JSW

"Projekt ustawy MKiŚ:"

A co z projektem MAP? Bo to właśnie Sasin ogłaszał podatek od zysków dla przedsiębiorstw dużych.

|

|

Temat:

VOTUM

Cytat:więc nawet gdyby getin spisać na straty to i tak myślę, że rynek przereagował... Votum spadł o 9% dziś, więc rynek nie przeregował, bo to właśnie tyle ile spraw przeciwko gnb prowadzi votum.

|

|

Temat:

VOTUM

Cytat:Czy dzisiejsze spadki mają jakieś uzasadnienie fundamentalne?

Co ze sprawami sądowymi przeciwko Getin Bankowi? Podczas konferencji prasowej BFG wskazano, że fundusz rozważa kroki dotyczące zawieszenia już trwających postępowań sądowych. Dodatkowo ustawa o bankowym funduszu gwarancyjnym przewiduje, że „w czasie trwania przymusowej restrukturyzacji w stosunku do podmiotu w restrukturyzacji niedopuszczalne jest wszczęcie postępowania egzekucyjnego i postępowania zabezpieczającego”. Frankowicz wygrywający w sądzie i chcący zrealizować roszczenia, nie mógłby zatem liczyć na wyegzekwowanie należności. www.bankier.pl/amp/wiadomosc/G...Czyli sprawy frankowe z GNB są przyczyną

|

|

Temat:

JSW

Cytat:Ministrowie ds. energii państw Unii uzgodnili zasady wprowadzenia tymczasowego podatku solidarnościowego od zysków przedsiębiorstw działających w sektorach ropy naftowej, gazu ziemnego, węgla i rafinerii, poinformowała Rada. Cytat:Wydaje mi się że JSW ani KGHM nie zostanie objęcta tym podatkiem (bo to spólki surowcowe). No ja bym taki pewny nie był

|

|

Temat:

JSW

Cytat:27.09.2022, Warszawa (PAP) - Rada Ministrów przyjęła w trybie obiegowym projekt ustawy obejmujący zniesienie tzw. obliga giełdowego, czyli obowiązku sprzedaży energii elektrycznej przez Towarową Giełdę Energii oraz zaostrzający odpowiedzialność w zakresie manipulacji na rynku energii elektrycznej - poinformował KPRM w komunikacie. https://stooq.pl/n/?f=1512028

|

|

Temat:

XTB

Cytat:Panowie, żeby pogodzić wasze różnice i rozwiać wszelkie wątpliwości wklejam link do artykułu ze spółkami objętymi nowym podatkiem. chłopie, nie ma jeszcze ustawy, a ty mówisz że rozwiejesz wszelkie wątpliwości XDDDDD

|

|

Temat:

JSW

Wywalić ten rząd na zbity pysk "Podatek od nadmiarowych zysków jest w tej chwili przedmiotem debaty rządowej, jego ostateczna formuła jest jeszcze do dyskusji, ale nie ulega wątpliwości, że on musi być wprowadzony, ale też dotykać przede wszystkim tych przedsiębiorstw, które faktycznie korzystają na tej nietypowej sytuacji geopolitycznej. Nie chodzi o to, żeby obciążać dodatkowym podatkiem tych, którzy uczciwie rozwijają się, tylko tym, którzy mają nieoczekiwane zyski ze względu na sytuację geopolityczną. Bez wątpienia są to przede wszystkim spółki z obszaru energetycznego" - dodał. https://stooq.pl/n/?f=1511775

|

|

Temat:

JSW

Oni robią to samo co przy polskim ładzie, badają grunt od najbardziej absurdalnych wersji ustawy, a potem będą łagodzić wersję ostateczną i pokażą jak to słuchają obywateli. Przed zaproponowaniem ustawy do sejmu będzie magiczne badanie nastrojów i jak słupki poparcia spadną to nici z ustawy  Niech górnicy teraz protestują w obronie JSW, teraz czas ich próby na ile socjaliści kopalniani stoją murem za zarządem

|

|