Omówienie sprawozdania GK Eurotel SA po I półroczu 2014r.Dotychczas głównymi partnerami Eurotelu było T-Mobile i Play. Spółka rozpoczęła jednak budowanie trzeciej gałęzi biznesu, w której postawiła na współpracę z Apple. Zobaczmy czy na podstawie raportu półrocznego jesteśmy w stanie ocenić, czy jabłka są słodkie, czy też kwaśne.

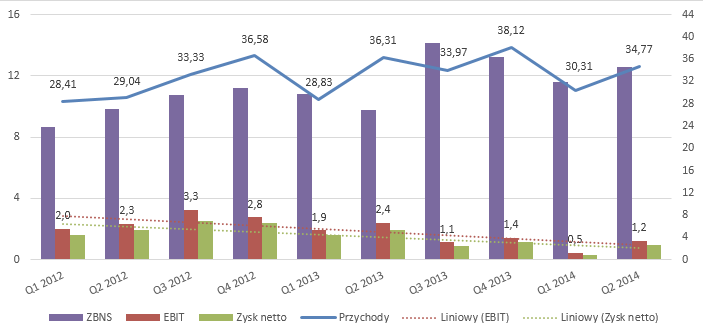

Pierwsze półrocze jest okresem mocnej zadyszki w dotychczasowej działalności GK Eurotel. Zobaczmy na jakże wymowny wykres (oś lewa – zysk brutto na sprzedaży, EBIT i netto w mln PLN, oś prawa – przychody w mln PLN, etykiety – przychody, zysk EBIT):

kliknij, aby powiększyćCo więc dzieje się w Eurotelu? Przychody rosną, jednak jak widać absolutnie nie idzie za tym wzrost zysków. Te r/r są niższe, na każdym poziomie wyników. Odpowiedzialna jest za to struktura sprzedaży i to na niej należy się skupić. Zobaczmy więc szczegółowo na wyniki najważniejszych segmentów, które łącznie dadzą nam dokładny obraz Spółki.

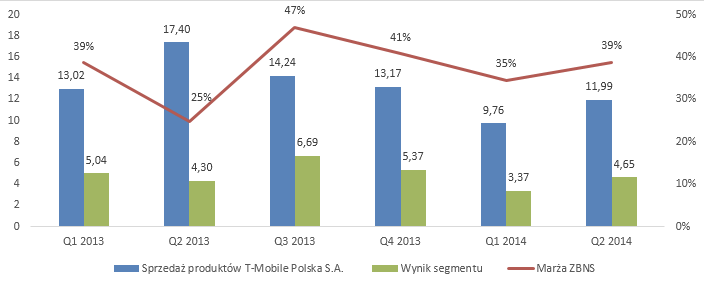

Segment współpracy z T-Mobile (przychody i ZBNS segmentu w mln PLN):

kliknij, aby powiększyćWspółpraca z T-Mobile do tej pory była głównym źródłem przychodów spółki. Widać jednak, że segment ten ostatnio nie radzi sobie najlepiej. Eurotel jasno pisze w raportach o problemach we współpracy, odkąd T-Mobile zmieniło zasady premiowania pośrednika. Obecnie wyniki spółki bardziej zależą od celu sprzedażowego (element zmienny), który z różnych powodów nie zawsze udaje się osiągnąć. Łącznie więc w całym półroczu mamy solidny spadek przychodów (aż o 50%), jednak zysk brutto na sprzedaży spada znacznie wolniej (o 14%). Zgodnie z informacjami z raportu, koniec tego kwartału przyniósł odbicie wyników, dzięki lepszej ofercie i działaniom marketingowym T-Mobile. Widać to chociażby po bardzo wysokiej marży, która ratuje wynik za półrocze. Pozytywny wpływ może mieć także optymalizacja sieci sprzedaży - w okresie ostatniego roku zamykano głównie salony nierentowne i otworzono nowe punkty w bardziej atrakcyjnych miejscach. To w konsekwencji oznacza spadek przychodów, ale niekoniecznie równie dynamiczny spadek zysków. Obecnie Spółka negocjuje sposób rozliczania prowizji z operatorem. Koniec tych działań jest planowany na Q3 214, a od ostatniego kwartału tego roku zmiany mają mieć wpływ na wyniki. Oby pozytywny.

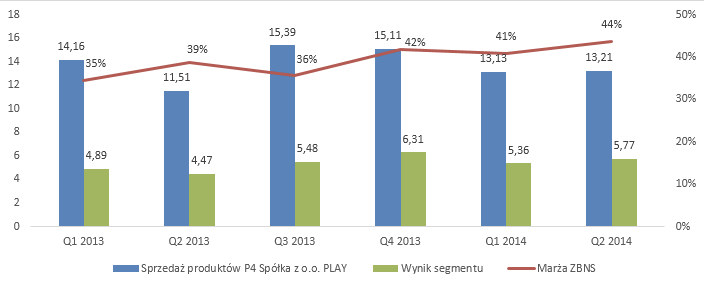

Segment współpracy z Play:

kliknij, aby powiększyćTen segment jest zdecydowanie najmocniejszą stroną GK Eurotel. Widać, że podjęcie współpracy z Play było świetną decyzją Spółki. Wszystko jest, jak być powinno – mamy wzrost zysków i marży ZBNS. Odpowiada za to struktura sprzedaży, mamy większy udział produktów (wysoka marża) niż towarów. Zarząd chociażby w raportach narzeka na poziom przychodów, jednak moim zdaniem nie ma w nim nic negatywnego. Wynik r/r jest lepszy, rośnie szczególnie sprzedaż usług i to właśnie współpraca z Play jest obecnie motorem napędowym całej grupy kapitałowej.

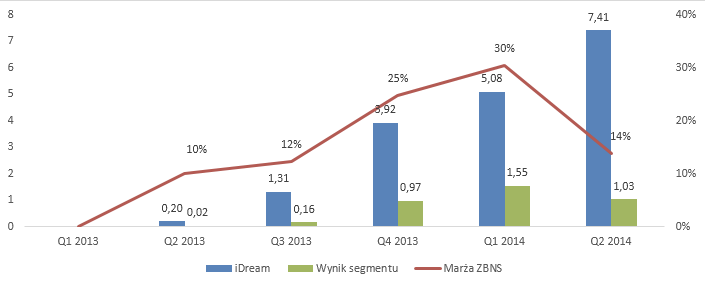

Segment współpracy z Apple (iDream):

kliknij, aby powiększyćDo tej pory wszystko było pięknie – dynamiczny wzrost zysków, dobra marża. Ten kwartał przyniósł jednak znaczny spadek rentowności, którego Spółka niestety w swoim raporcie nie wyjaśnia. Nie tłumaczy tego otworzenie nowego salonu sprzedaży i związane z tym koszty. Miało ono miejsce pod koniec Q1 2014, a ewentualny wpływ powinien być widoczny dopiero na poziomie EBIT. Dlaczego? Bowiem nowy salon może mieć słabą sprzedaż, chociażby przez nierozpoznawalność, a koszty pracowników, adaptacji pomieszczeń, czynszu spółka musi ponieść niezależnie od tego. Jednak nijak nie wpływa to na marże ZBNS, która jest związana jedynie z ceną zakupu towaru i ceną jego sprzedaży. Być może źle przypisano koszty do okresów. Segment ten jednak ratuje wynik Eurotelu od strony przychodów i dorzuca coś w kwestii zysku brutto na sprzedaży. Dzięki temu, na podstawie sprzedaży i ZBNS, wyniki GK Eurotel nie wyglądają tak źle.

Podsumowując więc – w skali półrocza przychody r/r niewiele rosną, jednak jest to głównie zasługa uruchomienia sprzedaży przez iDream, która w H1 2013 była praktycznie zerowa. Najważniejszy segment działalności, współpraca z T-Mobile, dostaje mocnej zadyszki i negatywnie wpływa na wyniki. Ostatni kwartał daje pewną nadzieję na poprawę wyników, jednak czy nie jest ona złudna przekonamy się dopiero po wynikach w drugim półroczu (w ciągu ostatnich 4 lat marża w Q2 nigdy nie była tak wysoka). Na poziomie ZBNS mamy wzrost r/r w każdym kwartale obecnego roku, jednak jest on mylący i dlatego nie umieściłem go na pierwszym wykresie. O co dokładnie mi chodzi? O brak uwzględnienia kosztów sprzedaży, które bardzo mocno rosną ze względu na konieczność obsługi salonów iDream. Dlatego dobre porównanie r/r daje dopiero wynik EBIT, uwzględniający wszystkie koszty (EBIT w mln PLN i marża EBIT):

kliknij, aby powiększyćA na tym poziomie wyników kolorowo nie jest, każdy kwartał to spadek (76% r/r w Q1 2014, 50% r/r w Q2 2014). W niższych częściach rachunku wyników niewiele się dzieje, a ostatecznie łączny zysk netto w H1 2014 to jedynie 1,6 mln zł, gdzie rok wcześniej Spółce udało się wypracować 4,4 mln zł. Wyniki jak najbardziej należy ocenić negatywnie, nowy biznes nie pozwala zażegnać kłopotów jednostki dominującej. Pozostaje mieć nadzieję, że iDream poprawi marżę i sprzedaż (i to „organicznie” np. poprawiając rotację zapasów, bowiem w tym roku spółka nie planuje powiększenia ilości salonów), a dobra rentowność sprzedaży usług T-Mobile w Q2 2014 utrzyma się na podobnym poziomie w przyszłości. Inaczej wyniki nadal będą kiepskie. Słabym punktem działalności jest także MediaSystem, odpowiadająca za telesprzedaż. Spółka jest nierentowna, z czym walczy Zarząd, jednak efektów póki co nie widać. Mamy natomiast wpływ z tyt. wzięcia kredytu, co podkreśla kiepską kondycję spółki, nie mającej wystarczającej zdolności do generowania gotówki.

Od strony przepływów Eurotel wygląda dobrze. Operacyjne potwierdzają wynik, całkiem dużo gotówki oddają zapasy – może iDream zaczyna poprawiać efektywność operacyjną? Z ściąganiem należności spółka nie ma problemu, obecnie co miesiąc spływają pieniądze od T-Mobile i Play, generując przewidywalny, stabilny cashflow. W inwestycjach mamy wydatki związane z rozwojem sieci iDream (m. in budowa serwisu, nowy salon). Część finansowa to spłata kredytu obrotowego, którym spółka wspomogła się pod koniec roku, kiedy przejmowała iTerra (sieć sprzedaży Apple). Mamy także wpływ pożyczki dla MediaSystem, o którym pisałem wyżej. Łącząc to wszystko z bilansem, płynność można uznać za niezagrożoną. Spółka generuje gotówkę, ma silnych biznesowo partnerów, a zwiększone zapotrzebowanie na kapitał obrotowy udało się uzupełnić. Co innego, jeśli chodzi o dywidendę. Decyzja ma być podjęta na NWZA w październiku, zapewne kiedy spółka będzie miała pewien podgląd na wyniki Q3 2014. To bardzo ważne, bowiem brak poprawy raczej zdyskwalifikuje możliwość wypłaty dywidendy. Obecnie wskaźnik bieżącej płynności wynosi idealnie 1,2. Wypłata gotówki spowodowała by więc znacznie cięższą sytuację płynnościową i przymus korzystania z kredytu w rachunku bieżącym, o czym Spółka pisze w raporcie. To z kolei ograniczyło by możliwość finansowania ewentualnego dalszego rozwoju sieci iDream. A przydała by się też rezerwa na zwiększenie kapitału obrotowego, gdyby sprzedaż produktów Apple w już posiadanych salonach dynamicznie wzrosła. I tak koło się zamyka. Szansa na dywidendę jest, jednak w mojej opinii powinna być wypłacona jedynie pod warunkiem dobrych wyników w Q3 2014 i zapewnieniu finansowania dla iDream.

Uwzględniając ryzyko Spółki i wysoce dojrzały charakter branży w której działa, na podstawie obecnej kapitalizacji możemy mówić o 5 mln zł powtarzalnego zysku netto, oczekiwanych przez rynek. Przewidywany jest więc regres, bowiem w roku 2013 zysk netto wynosił 6,4 mln zł. Patrząc na wyniki H1 2014, nie ma co się dziwić. Aby to osiągnąć rynkowy target, Spółka kolejne kwartały musi zakończyć zdecydowanym wzrostem wyników r/r. Pomóc w tym może dalsza poprawa współpracy z T-Mobile i lepsze wyniki iDream. Cel wydaje się jednak ambitny.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.