Pandemio trwaj - omówienie sprawozdania finansowego Sanwil po III kw. 2020 r.Główną działalnością grupy Sanwil jest produkcja i sprzedaż tkanin powlekanych wykorzystywanych do produkcji m.in. mebli, tapicerki samochodowej, czy też odzieży ochronnej. Spółka wyróżnia w swojej działalności co prawda dodatkowe trzy segmenty operacyjne (działalność holdingów, finansowa działalność usługowa oraz obrót nieruchomościami), ale ich wpływ pojawia się dopiero na niższych partiach RZiS, przez co rachunek segmentowy jest w zasadzie nieistotny.

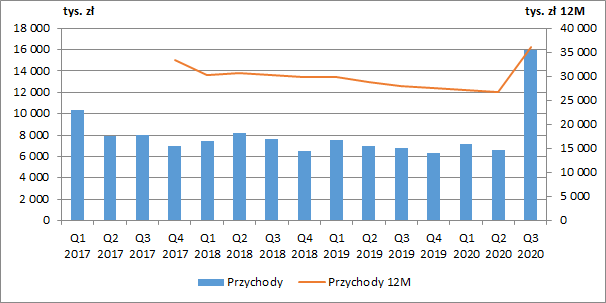

Do końca I poł. 2020 r. największym odbiorcą produktów spółki była branża tapicerska (ok. 50 proc. udziału w sprzedaży), a pozostałymi klientami były podmioty medyczne, obuwnicze i odzieżowe. Jak widzimy również na wykresie poniżej, w tym czasie podstawowy biznes Sanwilu systematycznie się kurczył.

Sytuacja uległa diametralnej poprawie w III kw. 2020 r. kiedy to spółka zaraportowała blisko 16 mln zł skonsolidowanych przychodów, a więc o 9,4 mln zł więcej niż kwartał wcześniej (+144 proc. kw/kw) oraz o 9,2 mln zł więcej niż przed rokiem (+135 proc. r/r). W tym okresie Sanwil zdecydowanie zwiększył dostawy swoich produktów do branży medycznej, których wartość w III kw. wyniosła 10,3 mln zł, podczas gdy w całej I poł. roku było to zaledwie 4,4 mln zł. Udział branży medycznej w skonsolidowanych przychodach spółki wzrósł w III kw. do 63 proc. Jak wskazuje spółka pozostałe branże obciążone są jednak nadal skutkami pandemii.

Źródłem skokowego wzrostu sprzedaży był zapewne materiał Sanmed C-460, który powstał w odpowiedzi na trwającą pandemię COVID-19 i może być przeznaczony do produkcji odzieży ochronnej, ale również jako tkanina na pokrowce łóżek i stołów zabiegowych. Materiał ten jest odporny na przenikanie wirusów.

Trzeba też zaznaczyć, że spośród 10,3 mln zł dodatkowych przychodów z branży medycznej, ok. 4 mln zł pochodziło z dostaw materiału dla producentów kombinezonów szyjących je dla agencji rezerw materiałowych.

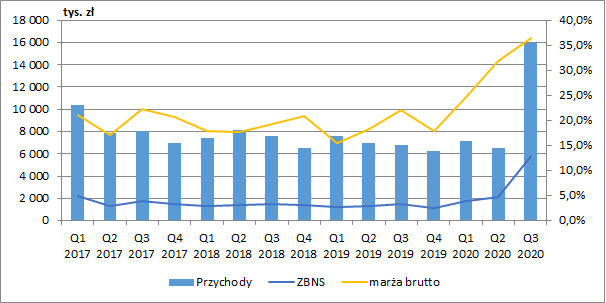

kliknij, aby powiększyćRosnącym przychodom towarzyszył również wzrost marży brutto ze sprzedaży. W III kw. wyniosła ona 36,4 proc. i była wyższa o 14,4 pp. w ujęciu r/r oraz 4,5 pp. kw/kw.

W przypadku Sanwilu na rentowność produkcji duży wpływ mają koszty zakupu surowców i materiałów. Spółka wskazuje, że stara się ograniczać ryzyko z tym związane, poprzez podpisywanie długoterminowych umów na dostawy. Dodatkowym czynnikiem, który mógłby również wpłynąć na zmiany marży są wahania kursów walut (ok. 15 proc. sprzedaży idzie na eksport), przy czym spółka zaznacza, że ryzyko to jest naturalnie ograniczane poprzez zakup materiałów do produkcji również zza granicy. Tym samym możemy wnioskować, że rosnąca rentowność to przede wszystkim efekt zapotrzebowania na materiały do produkcji odzieży ochronnej, w czasie trwającej pandemii COVID-19. Spółka doskonale wykorzystała nadarzającą się okazję zwiększając zysk brutto ze sprzedaży do poziomu 5,8 mln zł (+4,3 mln zł r/r, +289 proc. oraz +3,7 mln zł kw/kw, +178 proc.).

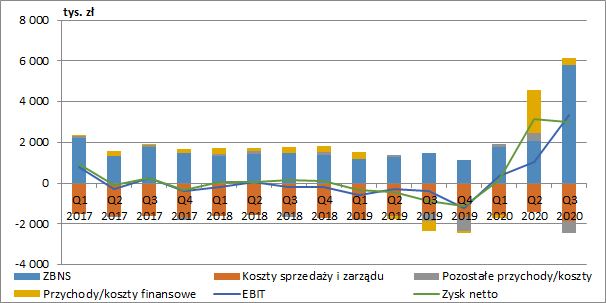

kliknij, aby powiększyćKoszty prowadzonej działalności (sprzedaży i zarządu) oczywiście wzrosły, ale zaledwie o 0,4 mln zł r/r (+30 proc. r/r), a saldo na pozostałej działalności operacyjnej pogorszyło się o 0,2 mln zł r/r. Trzeba jednak zauważyć, że jest one dość mocno zmienne i potrafi się wahać na przestrzeni kwartałów od +0,4 mln zł do -0,6 mln zł. W III kw. wykazano tu m.in. stratę ze zbycia aktywów trwałych na kwotę ok. 0,2 mln zł. Do oszacowania powtarzalnych wyników, element pozostałej działalności operacyjnej powinniśmy raczej całkowicie wyłączyć. Ostatecznie w III kw. zaraportowano 3,3 mln zł zysku operacyjnego wobec 1 mln zł zysku kwartał wcześniej i 0,4 mln zł straty przed rokiem.

Na poziomie finansowym w III kw. wykazano z kolei 0,3 mln zł przychodów netto, które były efektem aktualizacji wartości inwestycji. Głównie z tego samego powodu w II kw. zaraportowano aż 2,1 mln zł przychodów finansowych netto. Sanwil posiada udziały w innych spółkach giełdowych, które wyceniane są po kursie zamknięcia. Wahania wartości akcji przekładają się więc na RZiS Sanwilu. Na poziomie finansowym spółka wykazuje również przychody odsetkowe od udzielonych pożyczek i koszty finansowania zewnętrznego, które nie są jednak istotne.

Ostatecznie zysk netto wyniósł w III kw. 3 mln zł wobec 3,1 mln zł kwartał wcześniej (który w dużej mierze pochodził wtedy z przeszacowania inwestycji, co nie jest objęte podatkiem dochodowym) i 0,9 mln zł straty przed rokiem.

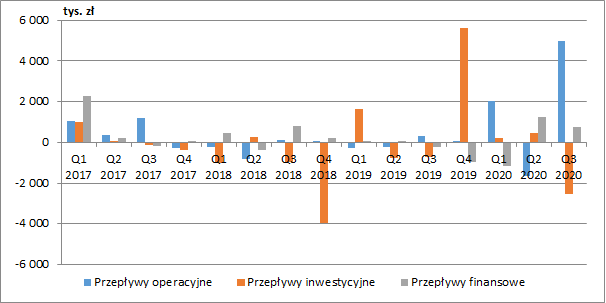

kliknij, aby powiększyćDobre wyniki III kw. są potwierdzone rekordowymi przepływami operacyjnymi. W trzy miesiące podstawowa działalność wygenerowała 5 mln zł gotówki, a więc znacznie więcej niż łącznie przez ostatnie 3,5 roku. Sanwil co jakiś czas raportuje spore przepływy z działalności inwestycyjnej, gdzie wykazywane są ruchy na pożyczkach i udziałach w innych spółkach.

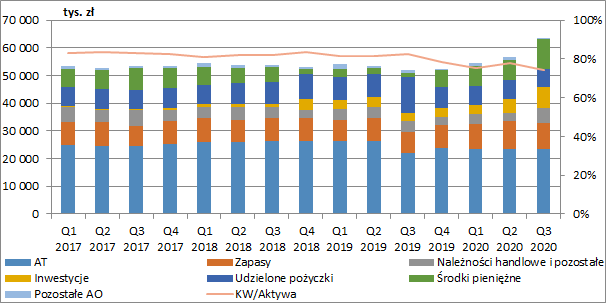

kliknij, aby powiększyćNa koniec września suma bilansowa spółki wzrosła do 63,7 mln zł (+11,8 mln zł r/r, +22,8 proc.), z czego większość, bo ok. 40,3 mln zł (+10,6 mln zł r/r, +35,6 proc.) stanowiły aktywa obrotowe. W ich skład wchodziły głównie gotówka w wysokości 10,6 mln zł (+9 mln zł r/r, +596,4 proc.), zapasy o wartości 9,5 mln zł (+1,9 mln zł r/r, +25,1 proc.), akcje spółek giełdowych 7,6 mln zł (+4,6 mln zł r/r, +157,4 proc.) oraz udzielone pożyczki w kwocie 6,8 mln zł (-6,2 mln zł r/r, -47,5 proc.).

Jeżeli chodzi o inwestycje to wiemy, że na koniec września Sanwil posiadał ok. 1,1 mln akcji Wikany o wartości ok. 2,4 mln zł (z którą jest powiązany przez głównego akcjonariusza – Fundusz Value FIZ). Obecnie jest to już 1,3 mln akcji o wartości ok. 3,5 mln zł. Nie znamy niestety pozostałych spółek więc nie możemy oszacować ich wartości na chwilę obecną.

Spośród udzielonych pożyczek, ok. 4,8 mln zł przypada również na Wikanę, a ich termin zapadalności to koniec grudnia 2020 r.

Żadnego problemu dla spółki nie stanowi zadłużenie. Dług netto Sanwilu jest mocno ujemny, a kapitał własny finansuje ok. 75 proc. aktywów.

kliknij, aby powiększyćObecna kapitalizacja grupy to niecałe 50 mln zł. Odejmując od tego wartość inwestycji na koniec III kw. (nie jesteśmy w stanie ocenić ich obecnej wartości), pożyczek i gotówki netto otrzymamy wycenę przyszłych przepływów generowanych przez podstawową działalność na poziomie ok. 27 mln zł.

W październiku spółka poinformowała o kolejnych umowach, tym razem na 8,5 mln zł, które miały być zrealizowane do końca IV kw. 2020 r. Ostatni okres sprawozdawczy powinien być zatem jeszcze lepszy w wykonaniu spółki, co może oznaczać kolejnych kilka milionów wygenerowanej gotówki.

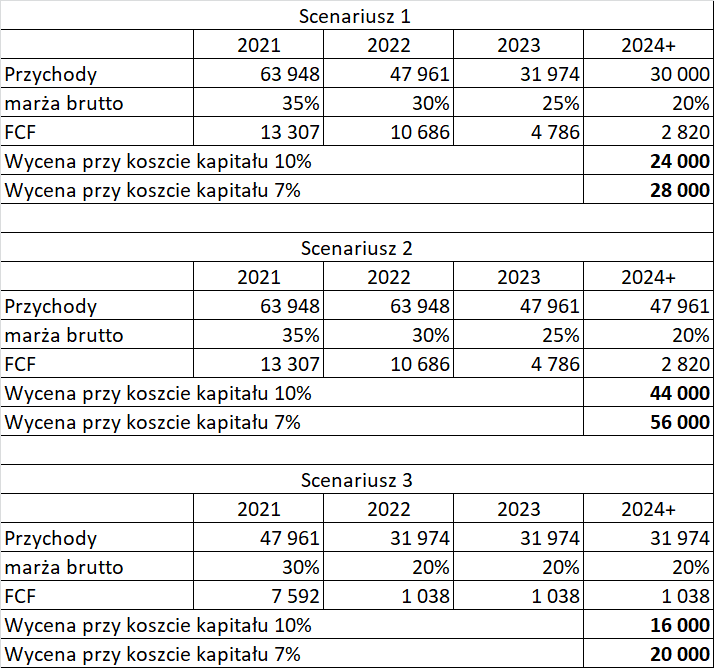

To czy obecną wycenę giełdową można uznać za adekwatną zależy od naszego postrzegania co do kształtowania się przyszłych wyników spółki, co jest zależne m.in. od długości trwania pandemii i zapotrzebowania na odzież ochronną. Spróbujmy zatem rozważyć trzy scenariusze.

W pierwszym z nich przyjmiemy, że w całym 2021 r. spółka zdoła utrzymać przychody i marże na poziomie z III kw. 2020 r., a w kolejnych latach obie te zmienne będą stopniowo spadać do poziomów sprzed pandemii. W takim przypadku wartość przyszłych przepływów możemy oszacować na poziomie 24-28 mln zł. Wydaje się więc, że mniej więcej taki właśnie scenariusz przyjmuje obecnie rynek.

W drugim scenariuszu załóżmy, że doświadczenia obecnej pandemii spowodują utrzymanie się zwiększonego popytu na produkty Sanwilu również w okresie rezydualnym, przy czym rentowność produkcji będzie stopniowo się zmniejszać. W takim przypadku obecna wycena giełdowa byłaby mocno niedoszacowana.

W wariancie numer 3, Sanwil nie zdoła utrzymać zwiększonej sprzedaży w całym 2021 r., niższe będą również marże. Teoretyczna wycena spada wtedy poniżej 20 mln zł, co oznacza, że wartość akcji jest przeszacowana.

kliknij, aby powiększyćTo który z wariantów jest najbardziej prawdopodobny każdy z inwestorów powinien już ocenić we własnym zakresie lub przeprowadzić podobne rozumowania wykorzystując swoje założenia. Ryzykiem w przypadku Sanwilu jest jednak fakt, że podmiot ten przeznacza swoje nadwyżki gotówkowe na inwestycje w inne spółki z GPW oraz udziela z nich pożyczek (w tym również do podmiotów powiązanych), co zawsze wiąże się z dodatkowym ryzykiem.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.