Zadyszka przed ostatnią prostą - omówienie skonsolidowanego sprawozdania finansowego Grupy Kapitałowej Vistula Group S.A. za I półrocze 2017 r.Vistula Group jest na półmetku wyścigu o konsensus rynkowy – po opublikowaniu skonsolidowanego sprawozdania finansowego powstaje pytanie, czy dotychczasowe wyniki przybliżyły grupę do osiągnięcia deklarowanych na koniec roku celów. Wydaje się, że aby zakończyć 2017 r. z zyskiem w okolicy 33 mln zł, a tym samym zaspokoić oczekiwania inwestorów, konieczne jest utrzymanie dotychczasowego tempa generowania wyników również w kolejnym półroczu.

Niewątpliwie niniejszy rok jest dla grupy czasem konsekwentnego realizowania strategii rozwojowej – mowa tu o planowanym jeszcze w tym roku połączeniu ze spółką Bytom oraz dalszym dynamicznym rozwoju sieci sprzedaży. W oczach inwestorów jest to jednak także sprawdzian dojrzałości grupy – weryfikacji zostanie poddany stopień ugruntowania jej pozycji w branży, a także umiejętność wykorzystanie potencjału rozwojowego w sprzyjających warunkach rynkowych. Jeżeli grupa zrobi użytek ze sprzyjających wiatrów, jest szansa, że wytyczy sobie nową ścieżkę w kierunku silnej pozycji wobec konkurentów i stabilnego wzrostu.

Wyniki za pierwszą połowę 2017 r. świadczą o poprawie w porównaniu z analogicznym okresem ubiegłego roku (porównanie okresów półrocznych w celu zniesienia efektu sezonowości, którym obarczone jest ujęcie kwartalne – więcej na ten temat później), jednak nie pozwalają spokojnie czekać na koniec 2017 r., gdyż nie są wystarczająco dobre, żeby zapewnić grupie pełną realizację postawionych sobie celów. W pierwszym półroczu br. grupa wygenerowała zysk netto na poziomie 13,2 mln zł (wobec 12,1 mln zł zysku przed rokiem), czyli poprawiła wynik z pierwszej połowy 2016 r. o 9.6%. EBIT osiągnął poziom 21,8 mln zł i był o 17,4% wyższy w relacji do analogicznego okresu roku ubiegłego. W badanym okresie nie wystąpiły zdarzenia jednorazowe, które znacząco wpłynęły na podwyższenie wyniku.

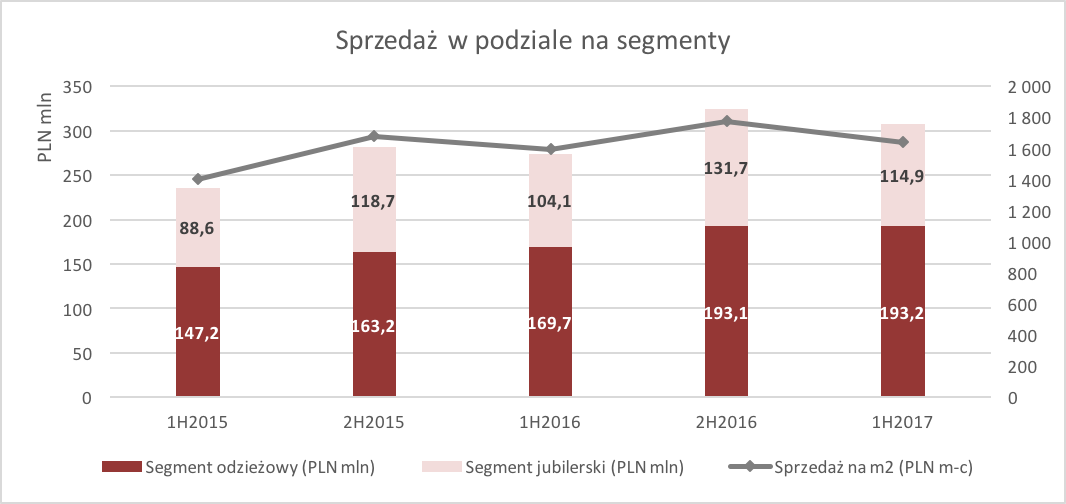

Po pierwszym półroczu 2017 r. skonsolidowane przychody ze sprzedaży Vistula Group wyniosły 308,1 mln zł wobec 273,8 mln zł po połowie 2016 r. (wzrost o 12,5% w ujęciu r/r). W podziale na segmenty większy wzrost sprzedaży nastąpił w segmencie odzieżowym - po I półroczu br. sprzedano towary na łączną kwotę 193,2 mln zł, czyli o 13.9proc. wyższą niż w I półroczu roku ubiegłego. Sprzedaż w segmencie jubilerskim wzrosła nieco mniej – po I połowie br. wyniosła 114,9 mln zł, czyli o 10,3 % więcej niż w analogicznym okresie 2016 r.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych Vistula Group.Od stycznia do czerwca br. grupa kontynuowała rozwój sieci detalicznej, zarówno w odniesieniu do własnych sklepów, jak i salonów franczyzowych. W porównaniu z pierwszym półroczem ubiegłego roku sieć sprzedaży rozszerzyła się o 41 obiektów – w tym 16 sklepów własnych i 25 salonów franczyzowych, co dało łącznie wzrost powierzchni sprzedaży o ok. 10 proc. r/r do 31,3 tys. m2.

Wskaźnik sprzedaży z m2 powierzchni średnio w miesiącu I półrocza br. wyniósł 1641 zł i uległ podwyższeniu r/r, co oznacza wzrost efektywności. Nieco dłuższy szereg czasowy pokazuje, że przedmiotowy wskaźnik każdorazowo przedstawia się lepiej w drugiej połowie roku (tak też było w 2016 r.) – nie przeszkadza to jednak stwierdzić, że w pierwszych sześciu miesiącach 2017 r. poruszał się w trendzie wzrostowym.

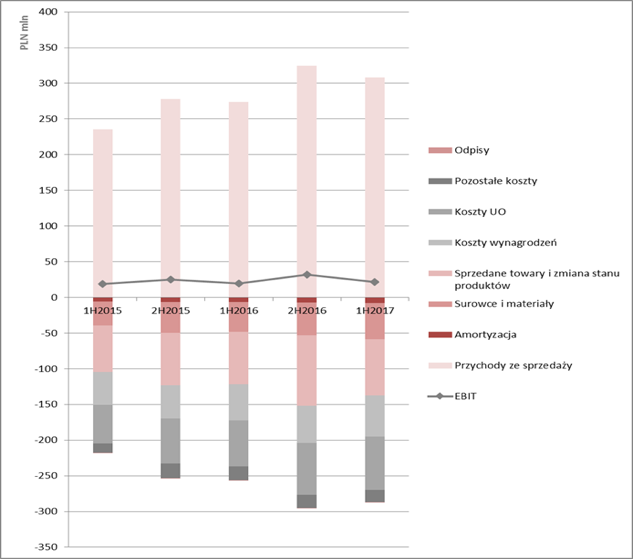

Wzrostowi przychodów towarzyszył proporcjonalny wzrost kosztów operacyjnych, które zwiększyły się z 256 mln zł po I półroczu 2016 r. do 287 mln zł po I półroczu 2017 r. (o 12,1 proc. r/r). Koszt własny sprzedaży zmniejszył się o 19,5 mln zł, natomiast koszty sprzedaży wzrosły o ok. 8,7 mln zł. Analiza rodzajowa, uwzględniająca poszczególne pozycje kosztowe, pokazuje że w każdym z półrocznych okresów na przestrzeni ostatnich dwóch lat łączna wartość amortyzacji, kosztów wynagrodzeń, kosztów usług obcych, kosztów poniesionych na surowce i materiały, a także pozostałe koszty rosła proporcjonalnie do wzrostu przychodów. Oznacza to, że czynnikiem decydującym o poziomie zysku operacyjnego grupy, był przede wszystkim poziom przychodów ze sprzedaży, a więc skala działania. Wyjątek stanowi relatywnie większy koszt surowców i materiałów wykazany w I połowie br., co przy umacniającym się systematycznie w tym okresie kursie złotego do dolara (grupa wykazuje wrażliwość na zmiany kursu USDPLN z uwagi na koszt surowców i materiałów, który rośnie, gdy następuje aprecjacja dolara) może oznaczać, że

grupa spodziewała się jednak zakończenia pierwszego półrocza większą sprzedażą. Na rzecz takiej interpretacji przemawia także zwiększenie w I połowie br. roku stanu zapasów o 47,2 mln zł (tj. o 19,2 proc. r/r) do poziomu 292,5 mln zł. Cykl rotacji zapasów, i tak długi, zwiększył się jeszcze bardziej na koniec I półrocza br.– do 336 dni wobec 333 w ujęciu r/r/. Warto pamiętać o tym, że niższa sprzedaż od zakładanej rodzi w przyszłych kwartałach ryzyko odpisów na nierotujące materiały, lub spadek marży w związku z ich wyprzedażą.

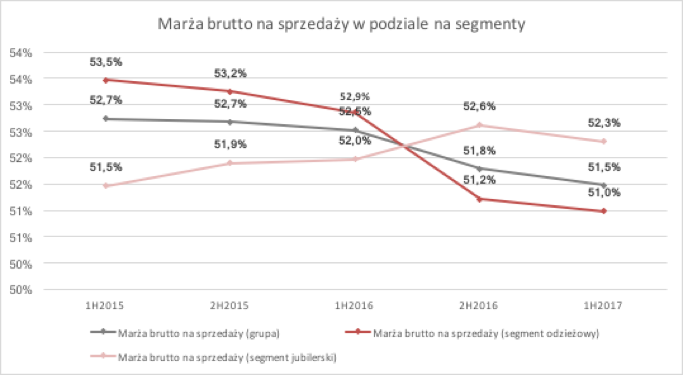

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych Vistula Group.Podsumowując, wzrost poziomu przychodów w I półroczu 2017 r. nastąpił zatem głównie w wyniku rozwoju sieci sprzedaży, czemu towarzyszył wzrost sprzedaży z mkw. powierzchni handlowej (z 9,6 tys. zł w I półroczu 2016 r. do 9,8 tys. zł w I półroczu br.). O tym, że jest to w chwili obecnej preferowany przez grupę kierunek rozwoju świadczą wymienione w sprawozdaniu finansowym cele na niniejszy rok – znalazły się wśród nich: utrzymanie dwucyfrowej dynamiki przychodów ze sprzedaży (za sprawą dalszego zwiększania sieci detalicznej, wzrostu efektywności przychodów z m2 oraz zwiększenia sprzedaży przez kanał internetowy) oraz utrzymanie stosunkowo wysokiego poziomu marży brutto na sprzedaży (a konkretnie nie dopuszczenia do jej spadku o więcej niż 1 – 1,5 p. proc. w relacji do poziomu z końca 2016 r.). Może to jednak okazać się trudne - o występującej znacznej presji konkurencyjnej w segmencie odzieżowym świadczy spadek poziomu marży brutto na sprzedaży, która w pierwszym półroczu br. obniżyła się o 1,93 p. proc do 50,9 proc. W segmencie jubilerskim marża wzrosła natomiast o 0,5 p. proc do wysokiego na przestrzeni ostatnich lat poziomu 52,3 proc. – nie neutralizuje to jednak obserwowanego spadku marży w ujęciu r/r na poziomie całej grupy.

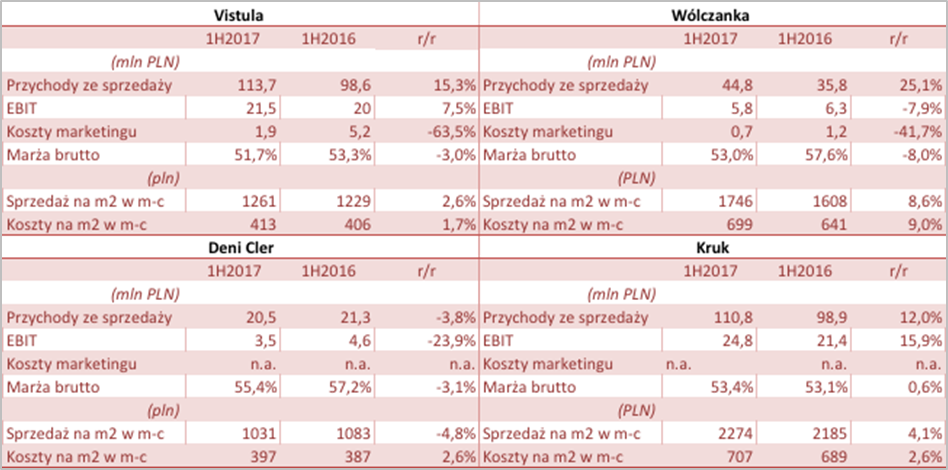

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych Vistula Group.W skonsolidowanym raporcie Vistula Group czytamy, że nadrzędnym i niezmiennym celem strategii grupy jest nie tylko dalszy organiczny rozwój, ale również optymalizacja efektywności posiadanego portfolio marek. Na koniec czerwca br. wśród marek pod parasolem Vistula Group w segmencie odzieżowym największą, dwucyfrową dynamiką przychodów ze sprzedaży mogą pochwalić się Vistula i Wólczanka, czego nie można powiedzieć o Deni Cler, której sprzedaż obniżyła się w ujęciu rocznym. Grupa w segmencie odzieżowym zdecydowanie lepiej radzi sobie w kategorii odzieży męskiej, która dominuje w strukturze sprzedaży. Analizując efektywność segmentu odzieżowego warto zwrócić uwagę, że w przypadku marki Vistula na lepszy na tle pozostałych marek wynik – wzrost EBIT i relatywnie mniejszy spadek marży - miały wpływ znacznie mniejsze w I połowie 2017 r. koszty marketingu. Zdecydowanie najsłabiej wypada marka zajmująca się sprzedażą luksusowej odzieży damskiej – Deni Cler. Jeśli chodzi o segment jubilerski, sprzedaż rośnie mniej dynamicznie, jednak znacząco poprawiają się wskaźniki efektywnościowe marki Kruk – EBIT sklepów wzrósł najbardziej wśród wszystkich marek grupy, była to również jedyna marka, w której w ujęciu rocznym odnotowano wzrost marży brutto na sprzedaży.

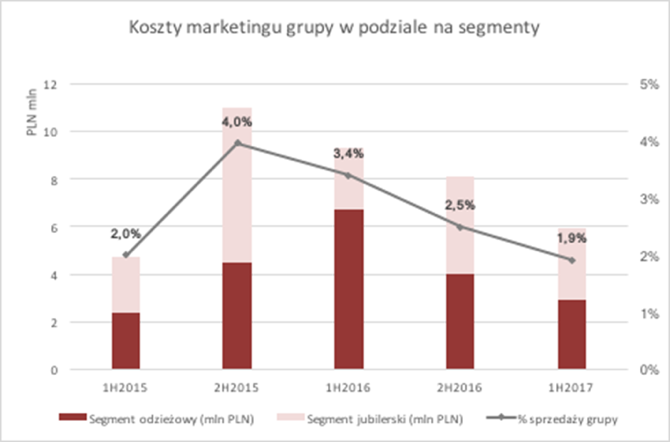

Ponoszone przez grupę wydatki marketingowe są częścią kosztów sprzedaży i oprócz mających powtarzalny charakter wydatków reklamowych (np. na katalogi oraz sesje zdjęciowe) składają się na nie również wydatki na wizerunkowe kampanie reklamowe z udziałem znanych osobistości, tj. Robert Lewandowski, Alicja Bachleda-Curuś oraz Martyna Wojciechowska. Przykłady niektórych spółek (można przywołać np. case study jednego z domów maklerskich, która do kampanii reklamowej zaprosiła aktora Madsa Mikkelsena) pokazują, że należy uważnie przyglądać się tej, z pozoru nie najbardziej istotnej, pozycji kosztowej, ponieważ może okazać się zaskakująca – zwłaszcza, jeżeli bieżąca strategia nakierowana jest na możliwie szybką ekspansję, a co za tym idzie wzrost przychodów generowany dynamicznie zwiększaną skalą sprzedaży.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych Vistula Group.Wyniki analizy części kosztów sprzedaży Vistula Group poświęconej budowie wizerunku (w czasopismach, telewizji i Internecie oraz reklamowych przestrzeniach indoorowych) w relacji do przychodów pokazują, że opisany powyżej scenariusz nie ma zastosowania.

Biorąc pod uwagę spadek kosztów marketingu w ujęciu absolutnym oraz jako procent przychodów można zaryzykować stwierdzenie, że grupa ma je dotychczas pod kontrolą, a nawet w I półroczu br. czerpała korzyści z wydatków poniesionych na cele marketingowe w poprzednich okresach (np. marka Vistula) - po I półroczu 2016 r., które grupa określa jako kulminację wydatków marketingowych (Euro2016, współpraca z R. Lewandowskim) nastąpiła normalizacja kosztów kontynuowana w I półroczu 2017 r. Planowana na II półrocze br. kolejna edycja kampanii z R. Lewandowskim nie powinna znacząco zmienić tej tendencji.

kliknij, aby powiększyćŹródło: Opracowanie własne na podstawie danych Vistula Group.Analizując wyniki Vistula Group należy także pamiętać, że handel detaliczny cechuje się znaczną sezonowością, zarówno w segmencie odzieżowym, jak i jubilerskim. Mając jednak na uwadze, że najkorzystniejszy okres z punktu widzenia generowania wyniku finansowego dla rynku odzieżowego przypada na II i IV kwartał, w sprawozdaniu finansowym na pierwsze półrocze możemy pominąć efekt sezonowości i ekstrapolować wyniki na okres całego roku.

Grupa zakończyła I półrocze z zyskiem brutto w kwocie 17,2 mln zł (wzrost o 1,8 mln zł, 12 proc. r/r), natomiast zysk netto wyniósł 13,2 mln zł (wzrost o 1,2 mln zł, 9,6 proc. r/r). CF operacyjny przed uwzględnieniem podatku wyniósł – 6,6 mln zł, natomiast przepływ netto – 17,7 mln zł przy EBITDA 29,3 mln zł. Ujemne przepływy operacyjne pokazują, że wygenerowany w I półroczu wynik nie ma charakteru gotówkowego. Ujemne przepływy operacyjne to pochodna zmian w kapitale własnym. Sam wzrost kapitału obrotowego przy wzroście sprzedaży niekoniecznie musi być problemem, bo zwyżka sprzedaży rodzi naturalną potrzebę większego zaangażowania gotówki. Gorzej, jeśli spółka traci efektywność. W I połowie 2017 r. nastąpiło wydłużenie długości cyklu operacyjnego w ujęciu r/r, któremu towarzyszyło skrócenie okresu spłaty zobowiązań, a w konsekwencji wydłużenie cyklu kapitału obrotowego – co należy uznać za symptom utraty efektywności.

Kombinacja ujemnego CF operacyjnego z ujemnym CF inwestycyjnym oraz dodatnim CF finansowym, odzwierciedla realizowane przez spółkę inwestycje (m.in. w aktywa rzeczowe) jednocześnie wskazując, że są one finansowane wpływami z zaciągniętych kredytów i emisji akcji. W linii finansowej występuje zatem znaczna asymetria sald - po stronie przychodowej nie są one znaczące wobec pozycji kosztowych. W I półroczu 2017 r. grupa wykazała znacznie niższe niż w poprzednim roku przychody finansowe w kwocie 0,04 mln zł (-93 proc. r/r), głównie jako efekt zmiany wyceny instrumentów pochodnych. Grupa pokazała koszty finansowe na poziomie 4,6 mln zł (-3,2 proc. r/r), na które składały się przede wszystkim odsetki i prowizje od zaciągniętych kredytów bankowych (w rachunku bieżącym, obrotowych oraz krótkoterminowej części kredytów inwestycyjnych), prowizje od gwarancji bankowych, ale także odsetki z tytułu leasingu. Pozytywnym wątkiem jest natomiast zmiana w strukturze terminowej zobowiązań – grupa dokonała spłaty części bankowych kredytów długoterminowych, aby zwiększyć finansowanie o charakterze krótkoterminowym (potencjał na zmniejszenie kosztów odsetkowych i możliwość renegocjacji marży przy odnawianiu kredytu).

Planowane połączenie z Bytomiem Od podpisania przez Zarząd spółki 5 czerwca br. porozumienia w sprawie zamiaru połączenia ze spółką Bytom mijają właśnie trzy miesiące. W tym czasie akcje spółek wahały się w przedziale 3.25 zł – 3.64 zł, czyli wyższym niż miało to miejsce w pierwszej połowie 2017 r. Można to interpretować jako pozytywny sygnał ze strony rynku na pojawiające się komunikatów z informacjami o konkretnych działaniach zmierzających do przejęcia. Do połączenia spółek Vistuli i Bytomia, które ma się odbyć przez przeniesienie majątku Bytom na Vistula Group, w efekcie czego grupa stanie się właścicielem 100 proc. akcji Bytomia, pozostało jeszcze trochę czasu. Wiadomo już, że wspólnie wybrany przez spółki doradca – Deloitte Advisory dokonał oszacowania przedziału parytetu wymiany akcji na poziomie 0,77-0,87. Wartość punktową parytetu określił natomiast na poziomie 0,82, co znaczy tyle, że gdyby połączenie doszło do skutku, akcjonariusze spółki Bytom za każdą posiadaną akcję otrzymaliby 0,82 akcji grupy Vistula. Przy tak ustalonym parytecie punktowym wartość akcji, które Vistula Group musiałaby wyemitować w celu objęcia całości akcji Bytom, wyniosłaby 58,7 mln zł. Wówczas w rękach obecnych właścicieli grupy pozostałoby ok. ¾ akcji połączonych spółek. Należy jednak mieć na względzie, że aby doszło do połączenia konieczna jest zgoda UOKiK, o którą spółki wystąpią we jeszcze we wrześniu. Z uzyskaniem zgody urzędu nie powinno być trudności, ponieważ udział w rynku połączonych spółek nie przekroczył newralgicznych 20 proc. (jak wynika z podanych przez spółkę informacji w kategorii elegancka odzież męska Vistula posiada ok. 9 proc. udziałów w rynku, natomiast Bytom ok. 5 proc.). O ile zatem spełnione zostaną wszystkie warunki formalnoprawne do połączenia spółek najprawdopodobniej dojdzie jeszcze w tym roku.

W tej sytuacji naturalne jest pytanie o potencjalne obszary synergii, swoiste racionale pomysłu połączenia. Pierwszy nasuwający się argument to zwiększenie udziału w rynku odzieżowym, w Polsce charakteryzującym się znacznym rozdrobnieniem, w szczególności zaś zwiększenie udziału połączonego podmiotu w segmencie eleganckiej odzieży męskiej – do 14 proc. (najwięksi konkurenci dysponują udziałem na poziomie 3 proc. Lavard i 2 proc. Próchnik). Drugim argumentem jest wykorzystanie potencjału rozwojowego branży odzieżowej – w 2017 r. prognozowany jest wzrost rynku eleganckiej odzieży męskiej wartościowo o 5 proc. (raport PMR) O ile powyższe wydaje się stosunkowo osiągalne, o tyle najważniejsza kwestia – optymalizacja grupy w celu wypracowania wysokich wskaźników efektywnościowych wydaje się zadaniem trudnym. Spółka deklaruje zwiększenie marży sprzedażowej m.in. przez obniżkę kosztów – renegocjacja czynszów, wspólny outsourcing, optymalizacja kosztów pracowniczych, co na pewno byłoby pożądanym efektem.

Na korzyść spółki przemawia również aktualne korzystne warunki makroekonomiczne w Polsce - znaczne tempo wzrostu PKB, najniższe od lat bezrobocie (większa stabilność zatrudnienia oraz perspektywa wzrostu płac w dużych i średnich miastach są zlokalizowane salony grupy), obecny poziom inflacji napędzany głównie konsumpcją oraz rosnąca świadomość mody męskiej oraz ugruntowywanie się pozycji polskich marek.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.