PREMIUM

8

Grupa: SubskrybentP1

Dołączył: 2012-10-19

Wpisów: 38

Wysłane:

13 maja 2017 16:48:36

przy kursie: 35,64 zł

Witam, na forum dość cicho o spółce. Czy można prosić o analizę raportu? 28.04 był raport roczny, a 15.05 jest raport I kwartału.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

14 maja 2017 22:53:34

przy kursie: 35,64 zł

Zrobimy. Wrzucam na listę

|

|

0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

20 maja 2017 21:57:55

przy kursie: 34,05 zł

Można prosić o bieżącą analizę techniczną Apatora, dawno nie było aktualizacji, a spółka jakby powoli wstaje z kolan.

|

|

|

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

Wysłane:

20 maja 2017 22:37:51

przy kursie: 34,05 zł

kliknij, aby powiększyć Nie bardzo jest co analizować. W ciągu miesiąca z łap dp łap przeszło zaledwie 0,4% akcji stanowiących FF. Obrót w tym okresie to średnio 180K dziennie. Transakcje zawierano średnio co 12 minut. Ja zniósłbym jajo, gdybym musiał czekać tyle. Aktualnie mamy do czynienia z boczniakiem. Próby zejścia w dolne partie wykresu są kontrowane. Popyt budzi się znacznie powyżej długoterminowej wykładniczej, co należy uznać za pozytywny sygnał. Luka bessy z sierpnia 2015 nie powinna przysporzyć kłopotów z uwagi na nikłe odchylenie wskaźńika Force Index. Jedyny negatyw do poziom, na którym zdechły wzrosty - 61,8% spadków 2015-2016. A to nakazuje traktować przeszło roczne wzrosty w kategorii korekty. Jeżeli kupującym uda się doprowadzić do zamknięcia pozyżej 36,60 zł to można będzie spodziewać się ożywienia na wykresie. A tak to nuda, nic się nie dzieje.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

26 maja 2017 12:42:07

przy kursie: 35,20 zł

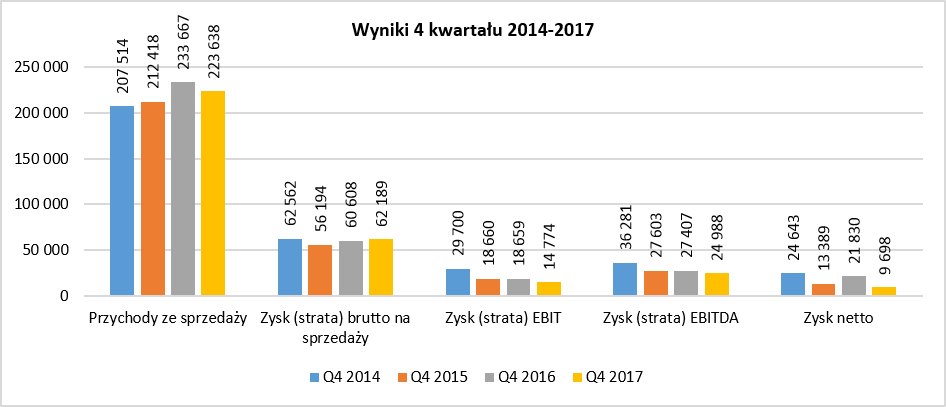

Kontynuacja poprawy, lecz póki co poniżej oczekiwań rynku… OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GRUPY KAPITAŁOWEJ APATOR S.A. (APT) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1KW 2017 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychGK Apator rozpoczęła 2017r w podobnym stylu jak zakończyła 2016, a więc wzrostem r/r wyników na poszczególnych poziomach rachunku zysków i strat przy jednoczesnej poprawie rentowności. Skonsolidowane przychody wzrosły r/r o 12%, zysk brutto na sprzedaży o 22% (marża brutto wyniosła 28,5 wobec 26,1% przed rokiem), zysk netto na sprzedaży o 24% (koszty sprzedaży i ogólnego zarządu wzrosły tylko w niewiele mniejszym stopniu, odpowiednio o 17 i 22%), zysk operacyjny o 27% (efekt relatywnie nieznacznych, aczkolwiek 3x większych przychodów netto z działalności pozostałej – głównie za sprawą aktualizacji wartości aktywów niefinansowych), zysk brutto o 24% (spadek tempa poprawy względem poprzedniego poziomu wynikowego to efekt niemal 2x większych kosztów finansowych netto; głównie za sprawą ujemnych różnic kursowych), a po uwzględnieniu księgowań podatkowych zysk netto o 23% (w tym dla akcjonariuszy o 26%). Opisaną sytuację zobrazowano od strony wartościowej na wykresie poniżej [jednostka – tys. zł].

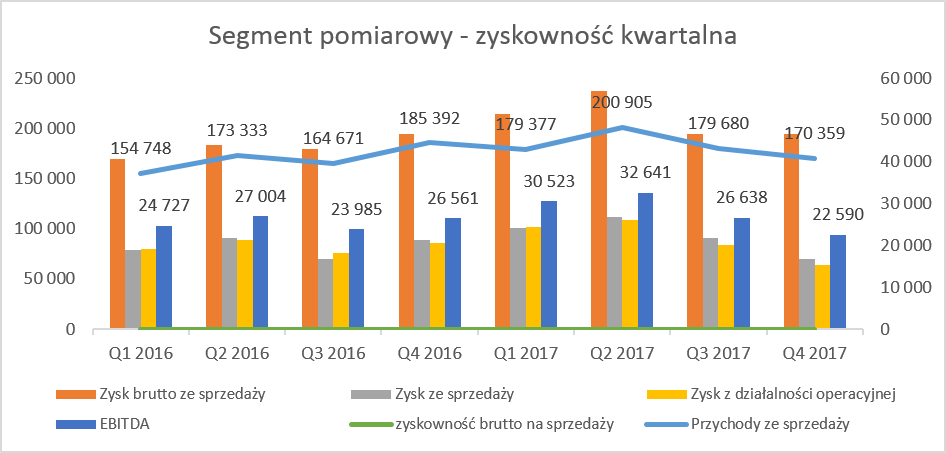

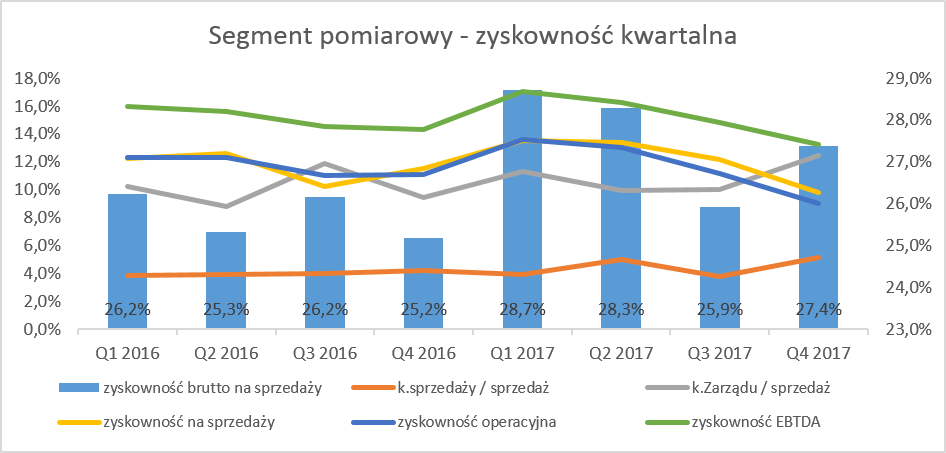

kliknij, aby powiększyć Jakkolwiek podane przez Grupę wyniki w ujęciu r/r wyglądają generalnie korzystnie to zarazem względem konsensusu rynkowego podawanego przez PAP wypadają już różnie: przychody okazały się wyższe o 9,3%, a zysk operacyjny i netto niższe o odpowiednio 1,8 i 8,8%. Biorąc pod uwagę rachunek segmentowy [wykres poniżej, jednostka – tys. zł oraz %] można stwierdzić, że poprawa wyników Grupy w rozpatrywanym okresie sprawozdawczym to w głównej mierze zasługa segmentu pomiarowego, w którym odnotowano wzrost przychodów, zysku i marży brutto (zarówno na rynku krajowym jak i na rynki zagraniczne sprzedaż w tym segmencie wzrosła r/r o 15%). W przypadku drugiego z podstawowych segmentów (automatyzacja pracy sieci) odnotowano względną stabilizację przychodów, wyniku i marży (spadek sprzedaży na rynek krajowy został zneutralizowany większą sprzedażą na eksport).

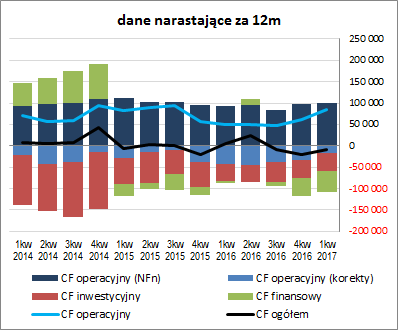

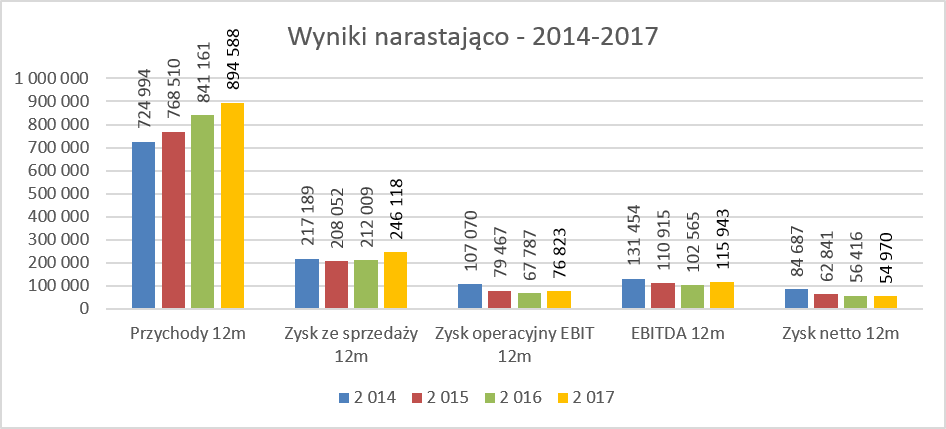

kliknij, aby powiększyć Z kolei w ujęciu geograficznym motorem wzrostu przychodów w rozpatrywanym okresie sprawozdawczym był głównie eksport (+16,7%), który zwiększył swój udział w przychodach ogółem do 56,4%. Sprzedaż na rynek krajowy również wzrosła, lecz w dużo mniejszym zakresie (+5,6%). Patrząc się na tendencje wynikowe i efektywnościowe APT w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] w obu przypadkach można stwierdzić kontynuację poprawy zapoczątkowanej w poprzednim okresie sprawozdawczym (choć zwłaszcza z punktu widzenia podstawowych miar rentowności nie jest ona póki co znacząca).

kliknij, aby powiększyć

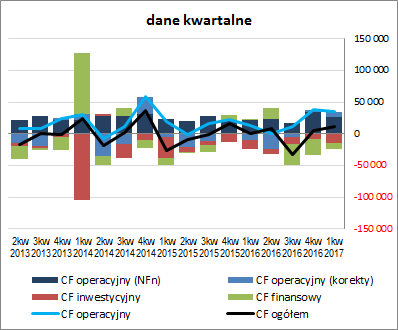

kliknij, aby powiększyćW kontekście perspektyw na kolejne okresy sprawozdawcze Zarząd Grupy jest nastawiony dość optymistycznie (komentarz do raportu rocznego za 2016r, jak również do sprawozdania za 1kw 2017r) i podtrzymuje opublikowaną w lutym prognozę wyników (wzrost przychodów o 3-9% i zysku netto o 17-25%). Bazą do ich poprawy mają być głównie rynki zagraniczne, które Grupa zamierza zawojować nowymi rozwiązaniami wykorzystującymi m.in. technologię ultradźwiękową. Pozytywne oczekiwania dotyczą również rynku krajowego, w tym zwłaszcza sektora energetyki zawodowej, gdzie przyśpieszeniu powinny ulec inwestycje finansowane ze środków publicznych. Poprawa spodziewana jest także w segmencie automatyzacji pracy sieci, co powinno przełożyć się na odzyskanie dochodowości przez spółkę zależną Apator Rector. Warto również mieć na uwadze sytuację na rynku walutowym, gdyż Grupa część kosztów produkcji ponosi w USD, a ponad połowę sprzedaży realizuje w EUR i GBP (w ostatnim czasie sprzyjała ona APT, gdyż dolar relatywnie mocniej tracił względem PLN aniżeli EUR i GBP). Z punktu widzenia sprawozdania z przepływów pieniężnych APT można odnotować, że w rozpatrywanym okresie kwartalnym Grupa wykazała r/r zdecydowaną poprawę na poziomie salda ogólnego (11,5 wobec -0,3 mln zł), która w głównej mierze bazowała na mocnym obszarze operacyjnym (34,9 wobec 12,9 mln zł przed rokiem, przy jednoczesnej poprawie nadwyżki finansowej netto – 26,3 wobec 22,5 mln zł). W obszarach inwestycyjnym Grupa wykazała wyższe r/r wydatki netto (-14,9 wobec -13,9 mln zł), a w finansowym wydatki netto wobec wpływów przed rokiem (-8,5 wobec 0,7 mln zł; efekt spłaty zobowiązań oprocentowanych). Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy pewną poprawę ogólnej sytuacji w zakresie przepływów pieniężnych (zmniejszenie negatywnego salda ogólnego oraz wzrost salda operacyjnego), przy niewielkich zmianach dotychczasowej struktury (w szczególności zwiększenie wpływu nadwyżki finansowej na przepływy operacyjne).

kliknij, aby powiększyć

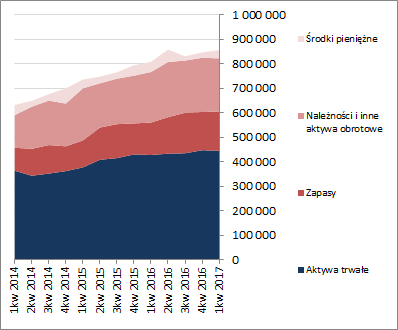

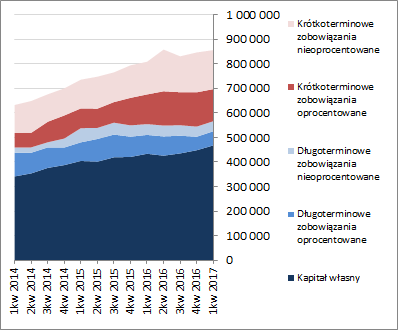

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu APT można odnotować, że względem końca poprzedniego okresu sprawozdawczego nastąpił wzrost sumy bilansowej o 1%, który po stronie aktywów wiązał się z względnym utrzymaniem poziomu aktywów trwałych oraz wzrostem wartości aktywów obrotowych o 3% (głównie w zakresie zapasów i środków pieniężnych), a po stronie pasywów ze wzrostem kapitału własnego o 4% i spadkiem zobowiązań ogółem o 3% (zobowiązania krótkoterminowe zmniejszyły się o 4%, a długoterminowe wzrosły o 2%; dług oprocentowany uległ zmniejszeniu o 3% i na koniec okresu stanowił 48% zobowiązań ogółem). Przedstawione wyżej zmiany przełożyły się nieco in plus na strukturę kapitałowo-majątkową APT, która już wcześniej prezentowała się korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym w pełni własnym. Odnotować w tym miejscu trzeba, że mimo korzystnej ogólnej struktury kapitałowo-majątkowej słabo prezentuje się struktura samego kapitału obrotowego netto Grupy, gdzie można stwierdzić utrzymujący się w czasie trwały deficyt kapitału obrotowego netto względem bieżących potrzeb. Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej [aktywa po lewej, pasywa po prawej; jednostka – tys. zł]

kliknij, aby powiększyć

kliknij, aby powiększyćOd strony wskaźnikowej sytuacja APT prezentuje się generalnie dobrze, czego potwierdzeniem jest serwisowy rating bazujący na modelu Altmana wskazujący obecnie poziom A- (wcześniej BBB). Poza wspomnianą wcześniej strukturą kapitału obrotowego netto trudno dopatrzeć się jakiś innych mankamentów. Poziom zadłużenia jest raczej umiarkowany (45% aktywów) i nie ma problemów z jego obsługą; także korzystnie prezentuje się płynność finansowa – nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi przy dodatkowym wsparciu przepływów operacyjnych. Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem: www.stockwatch.pl/gpw/apator,w... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty jako wypadkowa wskazują na wyraźne przewartościowanie akcji Apatora na GPW w Warszawie. Największa różnica względem wyceny rynkowej jest w przypadku może i mniej istotnych metod majątkowych, ale również w odniesieniu do metod mnożnikowych i dochodowych widać że rynek sporo odjechał od bieżących wyników Grupy. Tak więc, jakkolwiek najbliższe okresy sprawozdawcze zapowiadają się obiecująco pod względem wynikowym, to generalnie sporo, jeśli nie całość tej poprawy, jest już w cenach. APT musiałby naprawdę mocno pozytywnie zaskoczyć rynek, aby dać paliwo do kontynuacji wzrostu wartości rynkowej. Link do wskaźników www.stockwatch.pl/gpw/apator,w... oraz... wycen www.stockwatch.pl/gpw/apator,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

26 maja 2017 18:49:23

przy kursie: 35,20 zł

Przyznam, że czekałem na tą analizę. Sam po lekturze raportu spółki wysnułem podobne wnioski jak autor analizy - Pan Tomasz Nawrocki - swoją drogą bardzo solidna i merytoryczna analiza  . Sytuacja w Apatorze trochę przypomina mi sytuację w Polnordzie - poprawa jest ale ciągle za mała aby rynek mógł ją mocno docenić. In plus w Apatorze imponuje mi wielkość sprzedaży liczników oraz gazomierzy (przychody roczne cały czas rosną) i perspektywy tych segmentów ponadto plany inwestycyjne spółki. Wycena faktycznie nie jest niska, ale nawet jak wyniki Apatora pojechały w dół gdy niezrealizowali prognozy to i tak nie było tanio. Spółka notowana jest z premią za dywidendy, stabilny rozwój na przestrzeni minionych lat itd. I jak zwykle pożyjemy zobaczymy co finansowego wydarzy się w kolejnych kwartałach...

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

11 kwietnia 2018 10:07:15

przy kursie: 21,90 zł

Mądre liczniki kradną wyniki - omówienie sprawozdania finansowego Apator po 4 kw. 2017 r. Ostatnia analiza Apator dotyczyła pierwszego kwartału 2017 roku, który był, podobnie kwartał wcześniej, dość pozytywny dla spółki. Niestety następne kwartały nie do końca potwierdziły te tendencje, co od razu znalazło odbicie w kursie akcji. Nastąpiły zdarzenia jednorazowe, które pogorszyły wyniki, zrewidowano prognozy, które i tak nie zostały zrealizowane oraz nastąpiła zmiana zarządu. Zobaczmy więc na początku jak się prezentują wyniki czwartego kwartału 2017.

kliknij, aby powiększyćPierwszym niepokojącym sygnałem jest spadek sprzedaży, która zmniejszyła się o 10 mln zł czyli o 4,3 proc. r/r. Spadek ten jednak został zrekompensowany wyższą rentownością brutto na sprzedaży o 1,9 p.p. Pozwoliło to na zwiększeniu zysku brutto na sprzedaży o 1,6 mln zł. Jak widać wzrost sprzedaży nie musi być jedynym motorem napędzającym zysk brutto na sprzedaży. Niestety nominalny wzrost zarówno kosztów sprzedaży jak i kosztów zarządu spowodował, że zarówno zysk EBIT jak i EBITDA były istotnie niższe niż w czwartym kwartale roku poprzedniego. Do tego doszedł jeszcze odpis na wartość ośrodka wypoczynkowego przeznaczonego na sprzedaż w kwocie 2,9 mln zł, wykazany w pozostałych kosztach operacyjnych. Zysk netto spadł o ponad 55 proc. w związku z niższymi zyskami oraz rozpoznaniem aktywa podatkowego w czwartym kwartale 2016 roku, które istotnie poprawiło rezultaty 2016. Rezultaty całego roku 2017 przedstawiają się następująco.

kliknij, aby powiększyćSprzedaż, odwrotnie niż w czwartym kwartale zanotowała wzrost o ponad 53 mln zł czyli o 6,35 proc. r/r. Zysk brutto na sprzedaży wzrósł o 34 mln zł, zarówno dzięki zmianie procentowej marży o 2.3 p.p. co dało prawie 21 mln zł, jak i wzrostowi sprzedaży, który przyniósł kolejne 13 mln zysku brutto na sprzedaży więcej. Sytuacja w której spółka potrafi zwiększać sprzedaż jak i procentową marżę brutto na sprzedaży wydaje się być rozwiązaniem optymalnym. Koszty sprzedaży, koszty zarządu oraz pozostałe koszty operacyjne wzrastały jednak szybciej niż sprzedaż stąd też zysk operacyjny wzrósł nieco wolniej ale i tak o przyzwoite 13,3 proc. Zysk netto za rok 2017 był niższy o 2,6 proc. niż rok wcześniej, jak wspomniano ze względu na rozpoznanie aktywa z tytułu podatku odroczonego w 2016. Zobaczmy w takim razie rozbicie rachunku wyników po segmentach działalności. Działalność grupy Apator skupiona jest w dwóch podstawowych segmentach: pomiarowym oraz automatyzacji pracy sieci. Rozpocznijmy od najważniejszego segmentu czyli pomiarowego, który w 2017 roku stanowił aż 80 proc. udziału w sprzedaży oraz aż 95% wyniku EBITDA. Segment ten składa się głównie z linii opomiarowania energii elektrycznej, linii opomiarowania gazu oraz linia opomiarowania wody i ciepła

kliknij, aby powiększyć

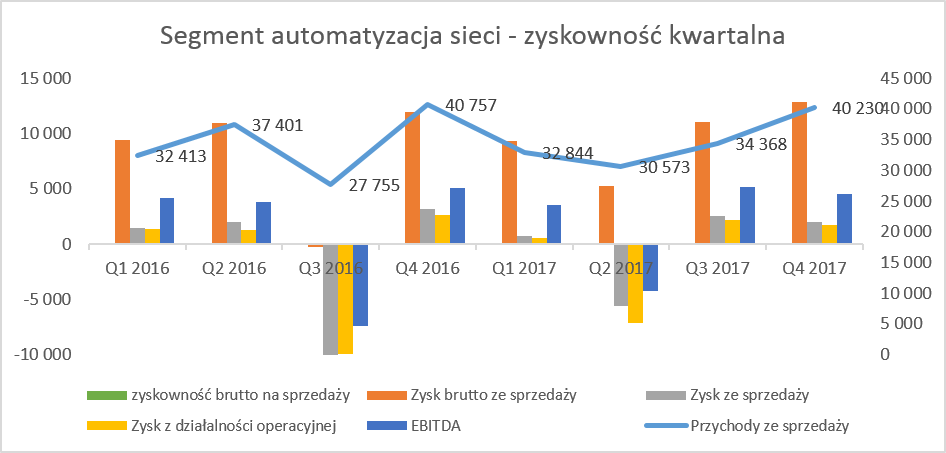

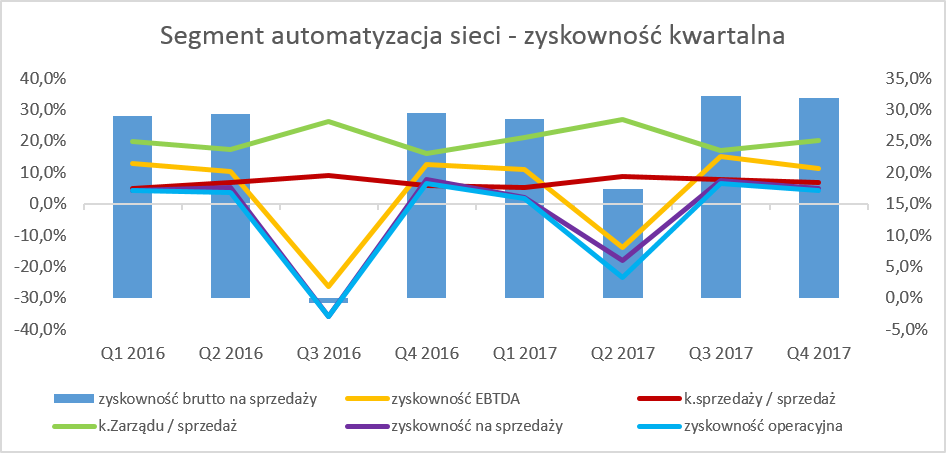

kliknij, aby powiększyćO ile segment pomiarowy w całym 2017 roku zanotował wzrosty sprzedaży jak i zysku operacyjnego odpowiednio o 7.7 proc oraz 8,7 proc., o tyle w samym czwartym kwartale nastąpiły spadki. Sprzedaż zmniejszyła się o 15 mln natomiast zysk operacyjny spadł o 25,3 proc. czyli o 5,2 mln zł. Niestety spółka nie tłumaczy jasno powodu spadku sprzedaży w czwartym kwartale enigmatycznie stwierdzając „Począwszy od 2016 r., z uwagi na zmienione warunki rynkowe i zauważalny zmniejszony popyt sektora energetycznego, zjawisko sezonowości jest mniej odczuwalne w tym obszarze.” Do 2016 roku włącznie przychody spółki w czwartym kwartale stanowiły ponad 27 proc. sprzedaży rocznej, podczas gdy w 2017 było to 25,3 proc. Jest to o tyle ciekawe, że jeszcze w sprawozdaniu półrocznym Zarząd oczekiwał, że sezonowość w czwartym kwartale zostanie zachowana. Sprzedaż krajowa w tym segmencie w drugim półroczu 2017 roku zmniejszyła się o ponad 9 mln zł, podczas gdy export wzrósł ale tylko o 9.3 mln zł, podczas gdy w pierwszym półroczu wzrost ten wyniósł aż 48,8 mln zł. Biorąc pod uwagę zmniejszoną sprzedaż, ale wyższą procentową marżę, a także prognozy na rok 2018 (niższa sprzedaż ale wyższy zakładany zysk), można zaryzykować tezę, że spółka podjęła kroki co do przeglądu rentowności kontraktów i z części z nich zrezygnowała. Czy tak będzie powinny już pokazać wyniki pierwszego kwartału. Drugą możliwością jest, że na poprawę procentowej rentowności wpłynęła mniejsza sprzedaż linii opomiarowania energii elektrycznej. To co może niepokoić to niewątpliwie to istotny wzrost kosztów zarządu, które stanowiły w czwartym kwartale aż 12,5 proc. sprzedaży oraz rosnące koszty sprzedaży, stanowiące już ponad 5 proc. sprzedaży. Niestety w sprawozdaniu kwartalnym nie znajdziemy szczegółów pozwalających zrozumieć powody tak istotnego wzrostu kosztów. Jest to o tyle ważne, ponieważ w praktyce zabiera sporą część zysków uzyskanych dzięki wyższej marży brutto na sprzedaży. Spójrzmy w takim razie na kolejny segment czyli automatyzację pracy sieci. W 2017 roku stanowił on 15 proc. udziału w sprzedaży ale tylko 8% wyniku EBITDA oraz negatywnie kontrybuował do zysku operacyjnego. Segment ten składa się głównie z linii ICT, aparatury łączeniowej oraz systemów sterowania i nadzoru.

kliknij, aby powiększyć

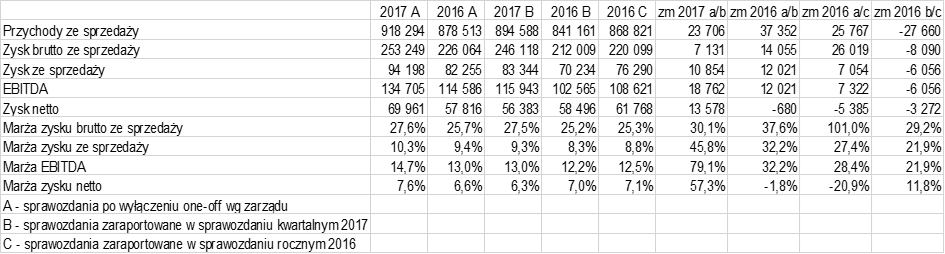

kliknij, aby powiększyćJuż pierwszy rzut oka na powyższe dwa wykresy jasno pokazuje, gdzie się znajdują poważne problemy dotycząca Apatora. Jest to oczywiście segment automatyzacji sieci, który chociaż niewielki wartościowo to niestety sanowi dość poważne zagadnienie w kwestii zyskowności oraz pojawiających się co pewien czas nieprzyjemnych niespodzianek. Przeanalizujmy jednak najpierw wyniki czwartego kwartału. Sprzedaż, w porównaniu do czwartego kwartału 2016 roku, spadła o 1,3 proc. Dzięki wyższej o 2,5 p.p. marży brutto na sprzedaży, udało się osiągnąć wyższą wartościowo marżę o 7,1 proc, czyli 854 tys. zł. Niestety ten pozytywny objaw, podobnie jak w segmencie pomiarowym, został skonsumowany przez rosnące w tempie dwucyfrowym koszty sprzedaży oraz koszty zarządu. W efekcie zysk operacyjny był o 850 tys. zł niższy w czwartym kwartale niż rok wcześniej. Jeśli chodzi o wyniki roczne to oddajmy głos zarządowi, który poinformował o następujących istotnych wydarzeniach w tych segmencie: „W liniach biznesowych zaliczanych do segmentu automatyzacji pracy sieci sytuacja jest zróżnicowana. W dalszym ciągu wzrasta sprzedaż w linii aparatury łączeniowej, w której jednak na skutek silnej presji kosztowej (wzrost cen materiałów), EBITDA w 2017 r. jest poniżej poziomu z 2016 r. Znaczącą poprawę wyników odnotowano w Apator Rector, który systematycznie odbudowuje portfel sprzedaży (wzrost o 25% r/r) i w efekcie ogranicza straty. Natomiast wyniki linii sterowania i nadzoru są zdecydowanie gorsze niż rok wcześniej, na co wpływ ma sytuacja w branży (skutkująca ograniczeniem popytu i sprzedaży) i jednorazowe korekty.” Analizując wyniki roku 2017 nie sposób nie zauważyć tąpnięcia wyników w drugim kwartale. Było to związane z dokonaniem odpisów z tytułu prac rozwojowych, zapasów, prac w toku w spółce Apator Elkomtech o wartości 6,7 mln zł. Przyczyną była trudna sytuacja rynkowa tej spółki i potrzeba zmiany modelu jej działania na skutek dostosowania bazy kosztowej do nowych, trudnych warunków rynkowych. Dodatkowo patrząc wstecz w rok 2016 zauważamy podobną sytuację w 3 kwartale 2016 roku. Tym razem powodem były dokonane odpisy w innej spółce z tego segmentu Apator Rector na skumulowaną kwotę 19,5 mln zł w związku ze stratami na kontraktach długoterminowych. Pozostaje mieć nadzieję, że w kolejnym roku nie pojawi się kolejna spółka, której aktywa będzie trzeba wyczyścić. Wyniki zaraportujemy a potem je zmienimyAnaliza sprawozdań Apatora nie jest rzeczą łatwą. Nie dość, że spółka w ostatnich latach natrafia na zdarzenia jednorazowe, to jeszcze pozwala sobie na zmianę wyników wstecz. W związku z tym tak naprawdę bazowanie na wynikach podawanych w sprawozdaniach, co zazwyczaj się sprawdza, w tym wypadku jest dość ryzykowne. Zobaczmy to na konkretnym przykładzie.

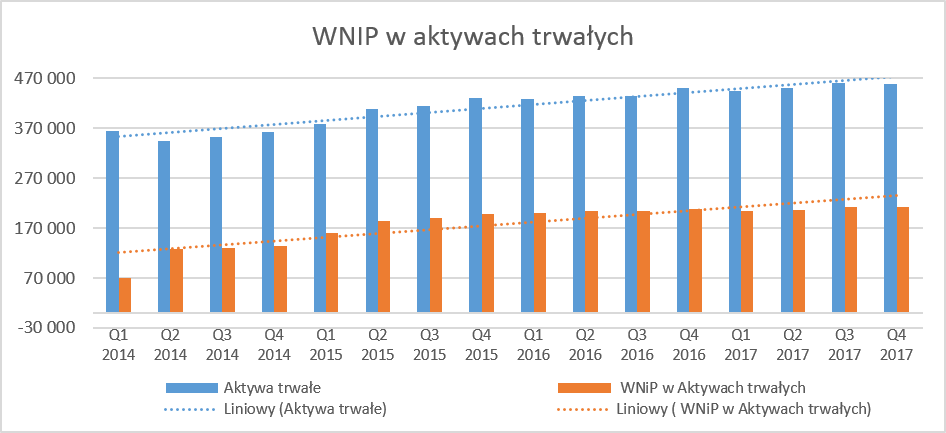

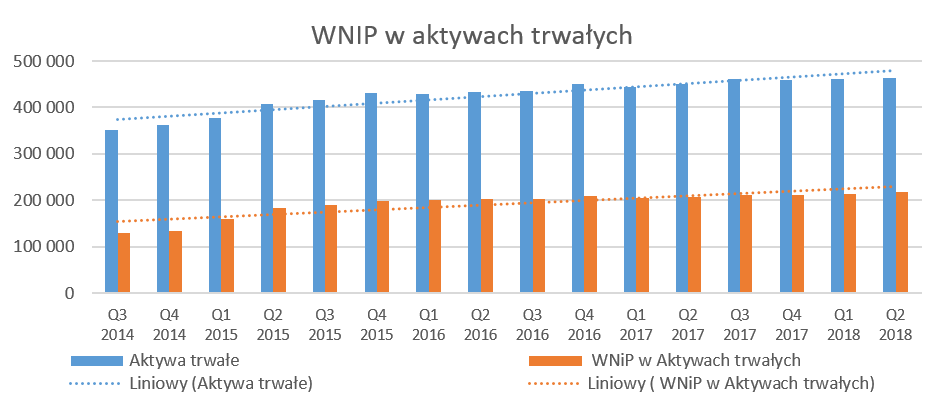

kliknij, aby powiększyćJak widać z powyższych danych, zdaniem zarządu powtarzalny zysk netto roku 2017wyniósł prawie 70 mln zł. Różnica między wynikiem netto powtarzalnym a zaraportowanym wynosi 13.5 mln zł. Wydaje się, że zarząd wyłączył tutaj odpis na ośrodek wypoczynkowy (2,9 mln zł) oraz odpisy (nie do końca jasno zdefiniowane czego dotyczą te kwoty w sprawozdaniu kwartalnym) na aktywa związane z Apator Elkomtech w wysokości 10, 6 mln zł. Wartości te nie zostały skorygowane o podatek, czyli można założyć, że zarząd zakłada, że nie da się uzyskać tutaj efektów podatkowych. Trudniejsza sytuacja jest z analizą wyników roku 2016. Po pierwsze zatwierdzone sprawozdania finansowe za rok 2016 (w tabeli prezentowane jako 2016 C) zostały skorygowane i obecnie zysk netto jest wykazywany o 3.3 mln zł. To jest wytłumaczone w sprawozdaniach jako dokonanie zmiany wyceny oraz prezentacji prac prowadzonych na projektach rozwojowych. W efekcie kapitały własne na koniec 2016 roku uległby obniżeniu o 4,7 mln zł, z czego 1,4 mln obniżyło wyniki lat ubiegłych a 3,3 mln zł porównywalny wynik 2016 roku. Tak więc mamy tutaj wytłumaczoną różnicę między sprawozdaniami B i C. Natomiast kolejna różnica (A-B) wynika z korekty in minus wyników spółki Apator Rector na łączną wartość 7,8 mln zł na poziomie wyniku netto związanych z rozliczeniem kontraktów długoterminowych oraz korekty in plus o kwotę 8,5 mln zł w związku z dowiązaniem aktywa z tytułu ulgi podatkowej związanej z prowadzeniem działalności na terenie SEE. Niestety nałożenie kilku istotnych korekt jednocześnie plus brak jasnych informacji co do konkretnych pozycji w rachunku wyników (dla części korekt), które zostały skorygowane, stawia znak zapytania jeśli chodzi o przejrzystość sprawozdań. Majątek trwały to potęga ale niematerialny to ryzykoGK Apator jest grupą produkcyjną stąd wysokie wartości majątku trwałego nie powinny specjalnie dziwić.

kliknij, aby powiększyćTo co może zastanawiać to fakt, że aż 46 proc. aktywów trwałych stanowią wartości niematerialne i prawne (WNIP). Składają się one z wartości firmy nabytych jednostek zależnych w kwocie prawie 120 mln zł raz pozostałych WNIP o wartości prawie 92 mln zł. Jeśli chodzi o wartość firmy to w uproszczeniu jest to nadwyżka kwoty zapłaconej za udziały/akcje w kupionej spółce nad jej wartością majątku netto na dzień transakcji. Ta pozycja bilansowa nie podlega corocznej amortyzacji, a tylko i wyłącznie przeglądowi pod kątem tzw. trwałej utraty wartości. Trzeba więc pamiętać, że jest ona dość podatna na wyceny i założenia przyjęte w trakcie takich wycen. Największe wartości w tej pozycji dotyczą 4spółek: Apator Rector Sp. z o.o. (43, 1 mln zł), Apator Elkomtech S.A. (34,3 mln zł, Apator Miitors (18,2 mln zł) oraz Apator Powogaz S.A. (17,9 mln zł). Dwie pierwsze wartości dotyczą przedsiębiorstw z walczącego o uzyskanie rentowności segmentu automatyzacji sieci i niewątpliwie wartości te stanowią pewne ryzyko w wycenie aktywów GK Apator.W wypadku pozostałych WNIP to prawdopodobnie około połowy stanowią skapitalizowane koszty prac rozwojowych, których wartość netto na półroczne 2017 wynosiła aż 46,8 mln zł. Możemy szacować, że spółka amortyzuje je w okresie 10-letnim. Niestety nie wiemy dokładnie czego dotyczą te prace rozwojowe a szkoda bo wartości skapitalizowane są dość znaczne. Druga połowa WNIP to relacje z klientami wartości netto około 20 mln, amortyzowane też w okresie 10 letnim oraz pozostałe takiej jak licencje, patenty czy oprogramowanie komputerowe. Widoczna praca nad kapitałem obrotowym przynosi efekty Skoro w majątku trwałym nie ma powodu do niepokoju, sprawdźmy czy podobnie wygląda kwestia zarządzania majątkiem obrotowym.

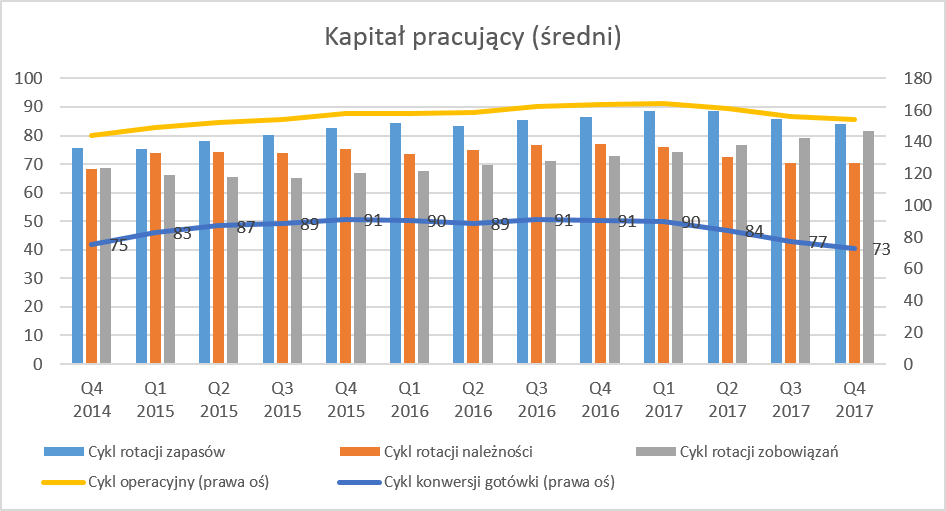

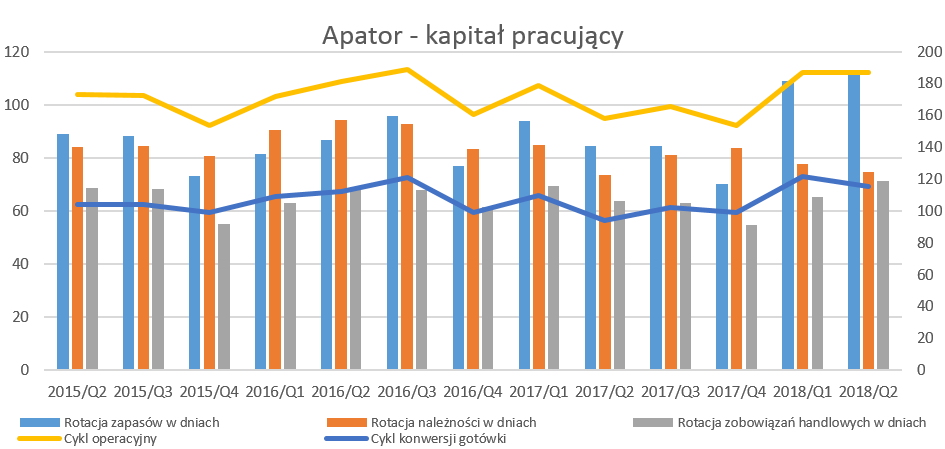

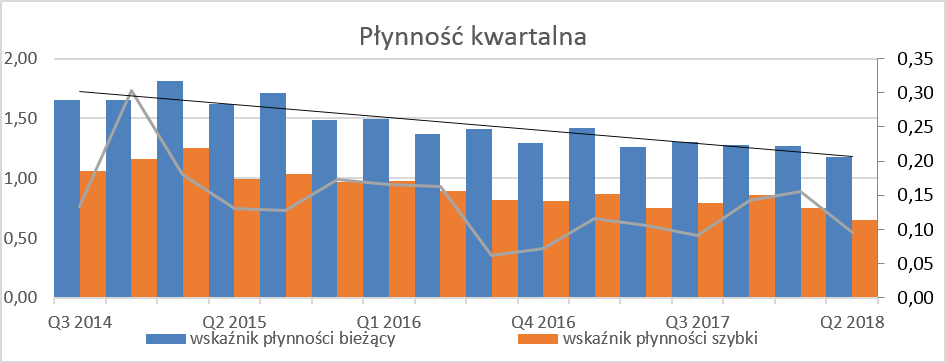

kliknij, aby powiększyćO ile w rachunku wyników oraz aktywach trwałych zdiagnozowaliśmy kilka niepokojących punkótw to aktywa obrotowe stanowią światełko w tunelu. Pamiętajmy, że powyższy wykres oparty jest na kwartalnych danych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. Cykl rotacji zapasów, jakkolwiek w wartościach bezwzględnych wydaje się dość znaczny, to jest wciąż poprawiany co należy ocenić pozytywnie. Dodatkowo gdyby liczyć wskaźnik tylko na danych z końca roku to jego rotacja wyniosłaby tylko 69 dni czyli aż o 8 dni lepiej niż w porównywalnym okresie roku poprzedniego. Cykl rotacji należności również ulega skróceniu co jest wiadomością pozytywną a rotacja zobowiązań rośnie. W efekcie cykl konwersji gotówkowej notuje znaczną poprawą i pozwala generować spora gotówkę ze zmian w kapitale obrotowym. W takim wypadku wskaźniki płynnościowe są prawie książkowe.

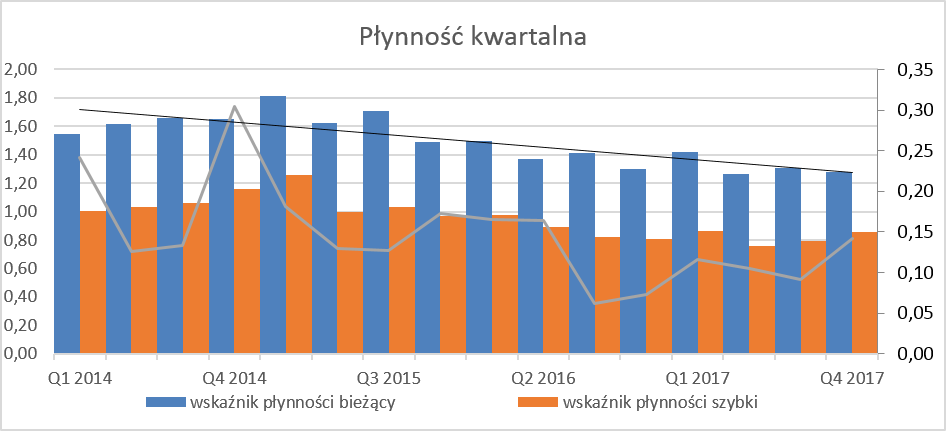

kliknij, aby powiększyćWskaźnik płynności bieżącej w ostatnim kwartale wyniósł 1,28, podczas gdy wskaźnik szybki osiągnął wartość 0,9. Trzeba zauważyć jednak, że tendencja jest spadkowa, choć pozycja gotówka nadal pozostaje dość silna i środki pieniężne stanowią prawie 15 proc. wartości zobowiązań krótkoterminowych. Zadłużenie nadal na bardzo bezpiecznych poziomachNa koniec roku kapitały własne stanowiły około 56 proc. sumy pasywów i wskaźnik ten pozostaje względnie stały. Jeśli chodzi o inne wskaźniki to wyglądają one następująco.

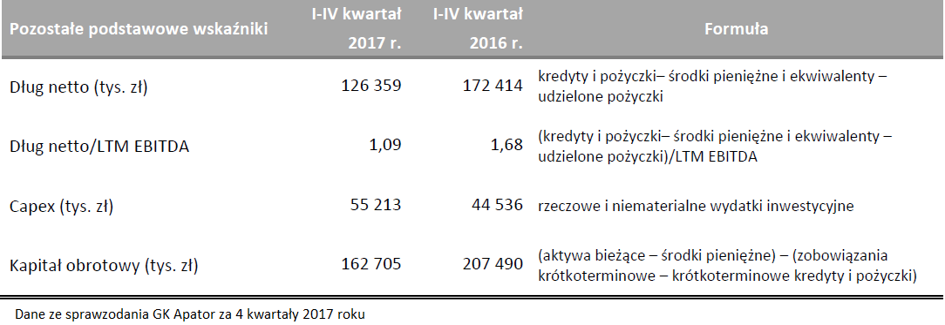

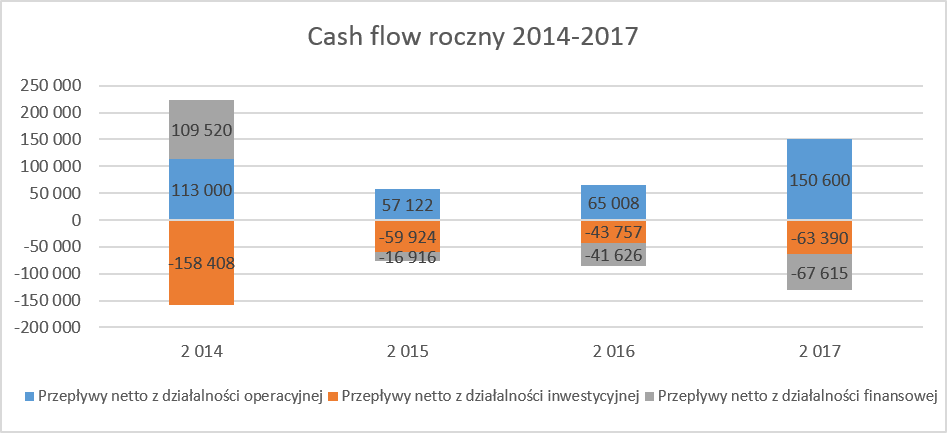

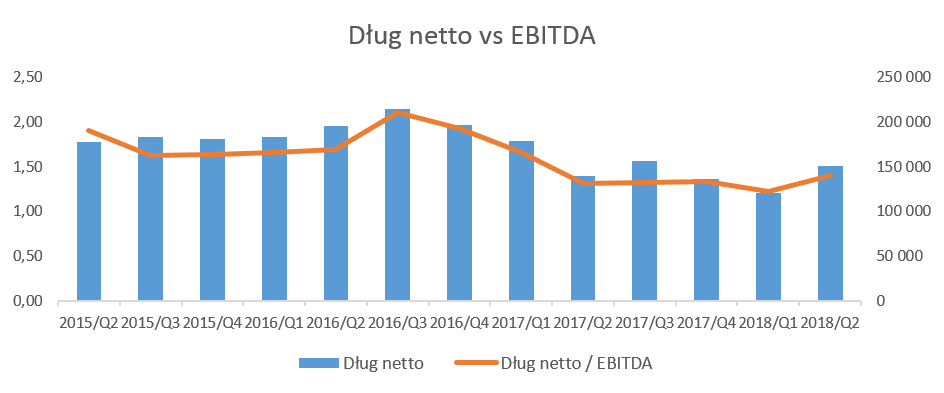

kliknij, aby powiększyćZadłużenie odsetkowe spada i jest na rozsądnych poziomach, a wskaźnik dług netto / EBITDA pokazuje, pozytywne tendencje. Kapitał obrotowy handlowy również pokrywa swoimi wartości dług netto. Dzięki zyskom i zarządzaniu kapitałem obrotowym, pomimo inwestycji, można wypłacać dywidendyW efekcie końcowym Apator w roku 2017 wypracowała solidny OCF na poziomie 150,6 mln zł, to jest o 85,6 mln więcej niż rok wcześniej. Głównymi motorami napędowymi OCF był zysk netto oraz istotna poprawa kapitału obrotowego.

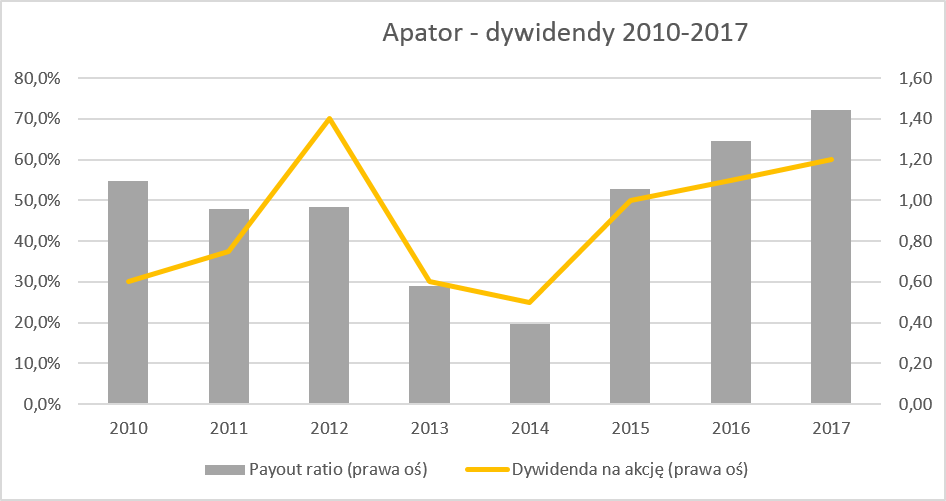

kliknij, aby powiększyćUjemne były przepływy z działalności inwestycyjnej w wysokości 63 mln zł, co oczywiście wynikało z inwestycji w rzeczowy majątek trwały (36 mln zł), wartości niematerialne i prawne (prawie 18 mln zł) oraz zakupu udziałów w spółkach (prawie 14 mln zł). Również działalności finansowa była ujemna, po połowie podzieliwszy powody na wypłatę dywidendy w wysokości prawie 33 mln zł oraz spłatę pożyczek, kredytów oraz leasingu finansowego. Spółka od wielu lat dzieli się z akcjonariuszami dywidendą, a stopa dywidendy zazwyczaj wahała się w granicach 3-4 procent rocznie.

kliknij, aby powiększyćZarząd spółki zapowiedział wniosek na WZA o wypłatę dywidendy w wysokości 1,20 zł. na 1 akcję, co daje całkowitą wartość na poziomie prawie 40 mln zł, o 9 proc. więcej niż w roku ubiegłym oraz payout ratio na poziomie ponad 70 procent. Pamiętać należy, że spółka wypłaca część dywidendy zaliczkowo i 0,35 zł na akcję zostało wypłacone już w czwarty kwartale 2017 roku. Zmiany, zmiany, zmiany Apator to spółka, która osiągnęła rekordowe wyniki w roku 2014 a kolejne 3 lata obrotowe były zbliżone do siebie ale jednak o 20-25% niższe niż rekordowy rok. W efekcie w ciągu ostatniego roku wycena spółki zmniejszyła się o prawie 40 proc. Można zakładać, że główną przyczyną było obniżenie prognoz i ujawnienie kolejnych, rok po roku, problemów w segmencie automatyzacji sieci. Inwestorzy zapewne również biorą pod uwagę, że w aktywach spółki nadal znajdują się duże wartości związane z tym segmentem, który do tej pory nie przynosi istotnych zysków. W efekcie niezadowalających wyników w roku 2017 nastąpiły również zmiany w zarządzie pod koniec 2017 roku. Prezesem został Mirosław Klepacki, który jest związany z grupą Apator od 1996 roku. Dodatkowo od 2018 roku powstaną 3 segmenty biznesowe woda i ciepło (pod nadzorem Apator Powogaz), gaz (zarządzany przez prezesa Apator Metrix) oraz inteligentne sieci (smart grid) obejmujący opomiarowanie energii elektrycznej, aparatura łączeniowa, ICT oraz systemy sterowania i nadzoru, bezpośrednio zarządzany przez prezesa Apator S.A. Spółka podała również prognozy na rok 2018, które zakładają osiągnięcie 850-880 mln sprzedaży, czyli mniej niż w roku 2017, oraz zysku netto na poziomie 65-70 mln zł, czyli w granicach powtarzalnego zysku w 2017 roku. Cele te pokazują ostrożność nowego zarządu, co nie może specjalnie dziwić, biorąc pod uwagę, że w ostatnim czasie prognozy nie były realizowane. Z drugiej jednak strony może to też być jasny sygnał, ze wyzwania stojące przed Apatorem są znaczne. Po owocach ich poznamy, także pozostaje dać nowemu zarządowi szansę i poczekać na wyniki. Dodatkowo wciąż należy pamiętać, że Apator Rector wciąż realizuje dwa duże projekty informatyczne dla Energa Operator i Tauron Dystrybucja z lat poprzednich, które były jednymi z głównych powodów ponoszenia istotnych strat netto w latach 2014 – 2017. O ile kontrakt z Energea Operator został aneksowany i zdaniem Spółki poziom rezerw utworzonych na koniec 2016 roku jest wystarczający, o tyle droga umowa jest bardziej ryzykowna. W projekcie realizowanym dla Tauron Dystrybucja kontynuowane są mediacje mające na celu zawarcie ugody, a w konsekwencji zamknięcie i ostateczne rozliczenie umowy. Jednakże efektu końcowego takich mediacji nie można przewidzieć. Taka sytuacja powiązana opóźnieniami w spływ należności z Tauron Dystrybucja powoduje, co oczywiste, pogorszenie sytuacji finansową Apator Rector, który musi się finansować grupowymi pożyczkami w celu stabilizacji sytuacji płynnościowej. Ocena sytuacji rynkowej Na dzień dzisiejszy serwisowe automaty w większości wskazują na wycenę optymalna z ewentualnym niedowartościowaniem akcji Apator na GPW. Apator jest obecnie wyceniana w okolicach 13 P/E, co biorąc pod uwagę jej historię plasuje ją w niskich stanach wycen. Wycena spółki przebywała w zakresie wahań wskaźnika P/E 11-23 w ciągu ostatnich 3 lat. Przy wskaźniku EV/EBITDA na poziomach 7,4 wydaje się, że spółka jest wyceniana na rozsądnych poziomach. Aby odzyskać zaufanie inwestorów oraz przywrócić wyceny mnożnikowe jak dla spółek wzrostowych, potrzeba jest pokazania wzrostów sprzedaży, zakończenia spornych, ryzykownych kontraktów oraz pojawienia się zyskowności w kanale automatyzacji sieci. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

18 kwietnia 2018 22:30:59

przy kursie: 21,90 zł

No i niestety zmaterializowało się ryzyko: " Zarząd Apator SA informuje, że w toku prac nad skonsolidowanym raportem rocznym podjął decyzję o zawiązaniu rezerw w ciężar wyniku za 2017 r. w łącznej wysokości 12,6 mln zł. Rezerwy związane są z negocjacjami dotyczącymi zawarcia ugody sądowej z Tauron Dystrybucja SA (w tym kary umownej za zwłokę) oraz naprawami gwarancyjnymi. W związku z powyższym szacunkowy skonsolidowany wynik netto Grupy Apator za 2017 r. wykazany w rocznym zaudytowanym sprawozdaniu wyniesie 43,8 mln zł." Akcjonariuszom Apatora należy tylko życzyć, aby to już była końcowa rezerwa i nic więcej nie doszło. No chyba, że nowy zarząd chce być bardzo "prudent" o wili sobie wyczyścić przedpole. Pożyjemy, zobaczymy.

|

|

0

Dołączył: 2011-01-20

Wpisów: 83

Wysłane:

14 lipca 2018 10:51:20

przy kursie: 22,00 zł

Jak z kursem apatora dalej?

|

|

0

Dołączył: 2018-08-28

Wpisów: 13

Wysłane:

7 października 2018 21:01:37

przy kursie: 24,70 zł

Witam,można prosić o analizę sprawozdania finansowego?

|

|

|

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

8 października 2018 18:44:30

przy kursie: 25,00 zł

Zrobimy. Ale prośby o analizy proszę składać przez stworzone do tego narzędzie: Jest do tego odpowiedni klawisz w monitorze spółki - strzałka na obrazku. Jakby ktoś nie wiedział jak się dostać do monitora to można kliknąć na forum pasek z ceną waloru, lub skorzystać z podpowiedzi wyszukiwarki w serwisie. Po wpisaniu nazwy waloru pokaże się w podpowiedziach - szczegółowe dane spółki - strzałka pozioma

kliknij, aby powiększyć

|

|

0

Dołączył: 2018-08-28

Wpisów: 13

Wysłane:

8 października 2018 19:19:55

przy kursie: 25,00 zł

ok,dziękuję

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

18 października 2018 17:04:29

przy kursie: 24,20 zł

Mądre liczniki podnoszą wyniki - omówienie sprawozdania finansowego Apator po 2 kw. 2018 r. Ostatnia analiza Apator dotyczyła roku 2017 roku, którego wyniki niestety nie mogły być uznane za satysfakcjonujące dla akcjonariuszy spółki, co oczywiście znalazło odbicie w kursie akcji. Wymieniono zarząd, odpisano pewne nietrafione inwestycje, utworzono rezerwy pod nierentowne kontrakty oraz istotnie obniżono prognozy na kolejny rok w porównaniu do pierwotnych założeń roku 2017. Zobaczmy więc na początku jak się prezentują wyniki drugiego kwartału 2018 oraz czy widzimy pierwsze efekty restrukturyzacji.

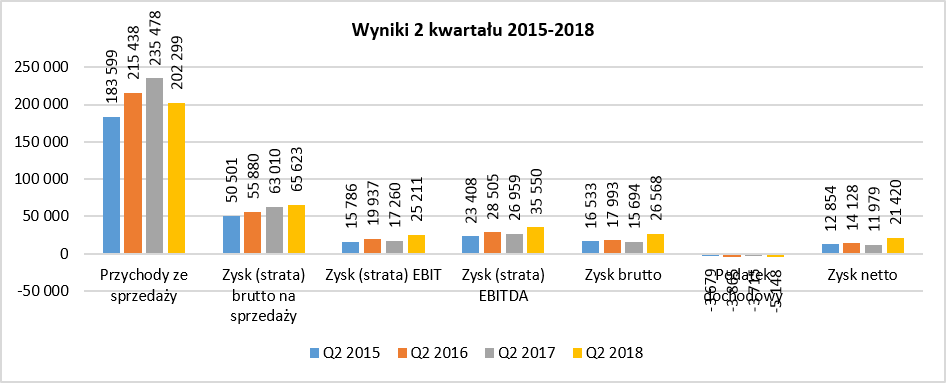

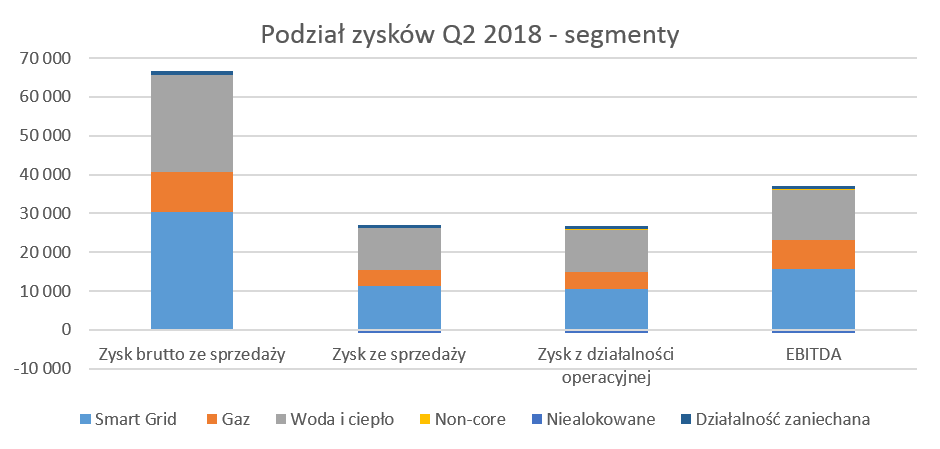

kliknij, aby powiększyćPierwszą informacją na którą trzeba zwrócić uwagę to istotny spadek sprzedaży, która r/r zmniejszyła się o sygnałem jest spadek sprzedaży, która zmniejszyła się o ponad 14 proc. Spadek ten jednak został zrekompensowany istotnie wyższą rentownością brutto na sprzedaży o 5,7 p.p. Pozwoliło to, mimo ujemnej dynamiki sprzedaży, na zwiększenie zysku brutto na sprzedaży o 2,6 mln zł. Jak widać wzrost sprzedaży nie musi być jedynym motorem napędzającym zysk brutto na sprzedaży. Gdy do tego dodamy nominalny spadek zarówno kosztów sprzedaży (o 23,7 proc. r/r) jak i kosztów zarządu (spadek o 6,5 proc. r/r) to w efekcie otrzymujemy istotną poprawę na zysku EBIT oraz EBITDA odpowiednio o 5,2 i 6,2 p.p. Niewątpliwie wzrost marży brutto na sprzedaży musi cieszyć i wrócimy do tego jeszcze w dalszej części analizy. Spółka istotnie zredukowała koszty sprzedaży. Było to związane z wysoką bazą zeszłego roku, gdzie widoczna była wysoka dynamika sprzedaży eksportowej, która charakteryzuje się wyższym udziałem kosztów sprzedaży niż w kraju. Jeśli chodzi o redukcję na poziomie kosztów ogólnozakładowych (koszty zarządu) to zarząd podkreśla konsekwentne utrzymywanie dyscypliny kosztowej we wszystkich podmiotach grupy, oraz wprowadzone optymalizacje kosztowe i zmiany organizacyjne. Saldo na działalności finansowej ukształtowała się korzystniej w analizowanym kwartale aż o 2,9 mln zł, co miało związek przede wszystkim z korzystnym, z punktu widzenia spółki, kształtowaniem się kursów walutowych. Nowy podział biznesuZmiany zarządu, które nastąpiły w ostatnim roku spowodowały również przetasowania w biznesie oraz zmiany organizacyjne. Od 1 stycznia 2018 roku GK Apator wyodrębniła 3 segmenty biznesowe determinowane typem klienta: woda i ciepło, gaz, oraz inteligentne sieci (smart grid). Zobaczmy w takim razie rozbicie rachunku wyników po segmentach działalności oraz przeanalizujmy jakie segmenty są najbardziej istotne pod względem przychodów oraz zyskowności. Zmiany segmentów odczytuję pozytywnie, chociaż efektem ubocznym jest brak w chwili obecnej danych porównywalnych za drugą połowę 2017 roku oraz cały rok 2016.

kliknij, aby powiększyć

kliknij, aby powiększyćAnaliza pierścienia ze sprzedażą jasno pokazuje lidera pod tym względem czyli segment smart grid, który zarówno w drugim kwartale jak i pierwszym półroczu osiągnął udział całkowitej strukturze na poziomie powyżej 40 proc. Na drugim miejsce znalazł się segment Woda i ciepło z udziałem w okolicach 30 proc., a stawkę zamyka segment gazu z wartościami około 25 proc. Jak widać spółka posegregowała na nowe segmenty w ten sposób, że stoi na 3 w miarę porównywalnych nogach. Jeśli chodzi o zyskowność to wartościowo najwięcej pieniędzy również dostarcza segment smart grid, aczkolwiek segment Woda i Ciepło również przynosi istotne dochody, co związane jest z wyższą rentownością tego segmentu w porównaniu do smart grid. Spójrzmy w takim razie na analizę pierwszego segmentu czyli inteligentnych sieci. Smart grid obejmuje opomiarowanie energii elektrycznej, aparaturę łączeniową, ICT oraz systemy sterowania i nadzoru. Segment ten jest bezpośrednio zarządzany przez prezesa Apator S.A.

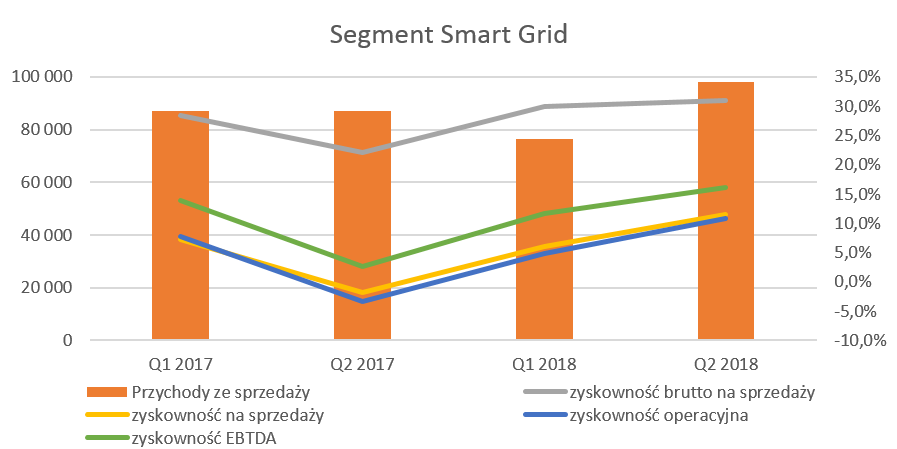

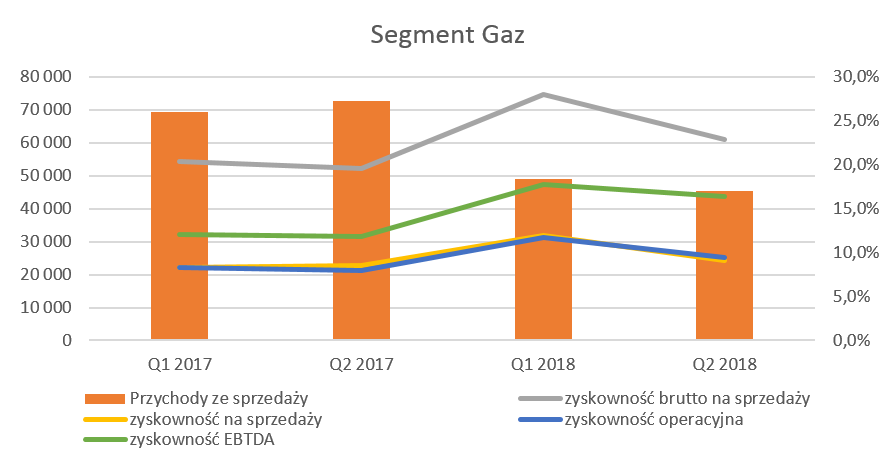

kliknij, aby powiększyćW tym wypadku można dostrzec spadek sprzedaży w pierwszym kwartale, który został nadrobiony sporo lepszym kolejnym kwartałem. W efekcie skumulowana półroczna sprzedaż odnotowała minimalny wzrost rzędu 0,3 proc. Istotnie zmieniła się jednak struktura sprzedaży na korzyść krajowej, która wzrosła o 12,7 proc., podczas gdy export spadł o ponad 28 proc. Wczytując się w tłumaczenia zarządu należy założyć, że wzrost zarówno marży handlowej jak i operacyjnej związany był z kilkoma czynnikami takimi jak: zmniejszenie udziału eksportu, zmniejszenie sprzedaży tradycyjnych liczników a także wzrost sprzedaży aparatury sterowniczej oraz linii ICT. Zapewne jest to prawda, ale obawiam się, że zarząd zapomniał o jeszcze jednym istotnym fakcie. W tej linii biznesowej rozpoznawane są wyniki spółek Apator Elkomtech i Apator Rector, które miały wcześniej swoje problemy. Sięgając głębiej do raportów za drugi kwartał 2017 roku czytamy „ Równocześnie wyniki I półrocza 2017 r. pozostają pod silnym wpływem dokonanych zdarzeń jednorazowych, tj. odpisów na łączną wartość 6,7 mln zł związanych głównie z Apator Elkomtech. Przyczyną dokonania odpisów z tytułu prac rozwojowych, zapasów, prac w toku jest sytuacja rynkowa tej spółki i potrzeba zmiany modelu jej działania na skutek dostosowania bazy kosztowej do nowych, trudnych warunków rynkowych.”. W efekcie końcowym spółka pochwaliła się imponujący wzrostem zysku EBITDA za pierwsze półrocze w tym segmencie (+10,3 mln zł), który tak naprawdę w warunkach porównywalnych wyniósł 3,6 mln zł. Nie jest to sposób przedstawiania informacji, który należy pochwalić.Przejdźmy zatem do drugiego segmentu czyli gazu, który jest zarządzany przez prezesa Apator Metrix. Już na pierwszy rzut oka można zauważyć spadki sprzedaży.

kliknij, aby powiększyćW tym wypadku można dostrzec skumulowana półroczna sprzedaż odnotowała istotny spadek o około 1/3, przede wszystkim w związku z zmniejszeniem eksportu. Sprzedaż zagraniczna była w pierwszym półroczu niższa aż o 38 proc. r/r. Ten spadek jest przede wszystkim tłumaczony zakończeniem realizacji dużego kontraktu w Wielkiej Brytanii. Analizując rentowność po kwartałach trudno nie oprzeć się wrażeniu, że kontrakt ten był wykonywany na niższych rentownościach niż średnia w tym segmencie. Pomimo istotnego wzrostu rentowności EBITDA o 5,2 p.p. do poziomu 17,1 proc., nie wystarczyło to do poprawienia wyników, ze względu na sporo niższą sprzedaż oraz automatycznie wyższy udział kosztów stałych (np. kosztów zarządu). W efekcie EBITDA w pierwszym półroczu wyniosła 16,1 mln zł co były wynikiem gorszym o 0,8 mln niż rok wcześniej. W tym wypadku mamy więc dwie informacje - pozytywną o wzroście rentowności oraz negatywną związaną z mniejszą sprzedażą. O ile zarząd będzie w stanie pozyskać nowe zagraniczne kontrakty na satysfakcjonujących marżach, to może się okazać, że są to całkiem dobre informacje. Czas na ostatni istotny segment czyli woda i ciepło będący z kolei pod nadzorem Apator Powogaz.

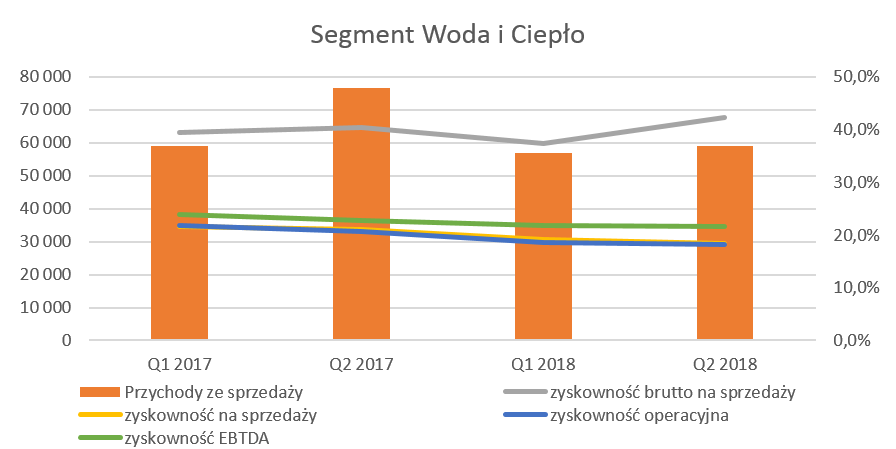

kliknij, aby powiększyćSprzedaż w pierwszym półroczu spadła na skutek istotnego zmniejszenia sprzedaży eksportowej (-26,6 proc.), którego nie była w stanie nadrobić rosnąca o 8 proc. sprzedaż krajowa. Z kolei marża brutto na sprzedaży w obydwu analizowanych okresach pozostała praktycznie na zbliżonym poziomie i wynosiła wysokie 40 proc. Przy porównywalnej marzy handlowej i sporo niższej sprzedaży, efektem musiało być osiągnięcie sporo niższego zysku operacyjnego, ponieważ redukcja kosztów sprzedaży nie była w stanie pokryć wartościowego ubytku w marży. W efekcie Analizując wyniki roku 2017 nie sposób nie zauważyć tąpnięcia wyników w drugim kwartale. Było to związane z dokonaniem odpisów z tytułu prac rozwojowych, zapasów, prac w toku w spółce Apator Elkomtech o wartości 6,7 mln zł. Przyczyną była trudna sytuacja rynkowa tej spółki i potrzeba zmiany modelu jej działania na skutek dostosowania bazy kosztowej do nowych, trudnych warunków rynkowych. Dodatkowo patrząc wstecz w rok 2016 zauważamy podobną sytuację w 3 kwartale 2016 roku. Tym razem powodem były dokonane odpisy w innej spółce z tego segmentu Apator Rector na skumulowaną kwotę 19,5 mln zł w związku ze stratami na kontraktach długoterminowych. Pozostaje mieć nadzieję, że w kolejnym roku nie pojawi się kolejna spółka, której aktywa będzie trzeba wyczyścić. Wartości niematerialne wciąż pod nadzoremGK Apator jest grupą produkcyjną stąd bilans zawiera wysokie wartości rzeczowego majątku trwałego, ale również wartości niematerialnych i prawnych (WNIP).

kliknij, aby powiększyćPrzypomnijmy, że WNIP-y składają się przede wszystkim z wartości firmy nabytych jednostek zależnych w kwocie 120,6 mln zł raz pozostałych WNIP o wartości prawie 97,2 mln zł. Po więcej szczegółów odsyłam do poprzedniej analizy ( www.stockwatch.pl/forum/wpis-n...), ale warto podkreślić kilka spraw raz jeszcze. Po pierwsze wartość firmy Apator Rector Sp.z o.o. oraz Apator Elkomtech S.A. wynosi 77, 5 mln zł. Są to dwie spółki, które w poprzednich okresach miały bardzo słabe wyniki finansowe, a obecnie walczą o powrót do rentowności. W wypadku pozostałych WNIP to ponad 60 proc. stanowią skapitalizowane koszty prac rozwojowych, których wartość netto na półroczne 2018 wynosiła aż 59,8 mln zł. Spółko wykazuje i amortyzuje w okresie 10-letnim również relacje z klientami wartości netto około 19 mln zł. Zahamowana poprawa efektywności kapitału obrotowego

kliknij, aby powiększyćPamiętajmy, że powyższy wykres oparty jest na kwartalnych danych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. O ile w poprzedniej analizie podkreślałem poprawę zarządzania kapitałem pracującym to teraz już tego nie dostrzegamy. Cykl rotacji zapasów istotnie wzrósł w dwóch ostatnich kwartałach do poziomu około 110 dni. Jest to przede wszystkim spowodowane zwiększeniem stanu produkcji w toku i wyrobów gotowych. Dodatkowo należy zauważyć, że odpis na zapasy wzrósł o 1,7 mln zł do wartości 9,0 mln zł w okresie ostatnich 6 miesięcy. Pozostaje mieć tylko nadzieję, że wzrost zapasów przełoży się to na satysfakcjonującą sprzedaż w kolejnych kwartałach, a nie jest zwiastunem problemów z zalegającymi wyrobami. Biorąc pod uwagę spadek sprzedaży oraz wzrost zapasów zalecałbym jednak uważne śledzenie wskaźników związanych z zapasami w nadchodzących kwartałach.O ile zapasy niepokojąca rosną to cykl rotacji należności ulega skróceniu co jest wiadomością pozytywną. Co prawda wartość bezwzględna prawie 89 dni jest nadal wysoka, ale tendencja jest malejąca. Oczywiście, może być również i tak, że pewien wpływ na tak wysokie wartości mają zamrożone należności wynikające z sporu Apator Recor z Tauron Dystrybucja. Pośrednio spółka potwierdza takie założenie, informując że „Opóźnienia spływu należności z Tauron Dystrybucja spowodowane przedłużającymi się mediacjami pogorszyły sytuację finansową Apator Rector, w związku z czym spółka skorzystała z dodatkowego wsparcia w postaci pożyczek od ApatorSA.”. W takim wypadku należy zakładać, że w kolejnych kwartałach w raz z postępem i zakończeniem prac należności te będą spadać. Niestety nie mamy informacji jaka część wartości należności wykazywanych w bilansie stanowi tę związaną ze sporem. Oczywiście poprawa rotacji należności może również wynikać z faktu ograniczenia sprzedaży eksportowej, gdzie mogły być (niestety to tylko gdybanie – zarząd nie wytłumaczył powodów poprawy rotacji należności) stosowane po prostu dłuższe terminy płatności. Biorąc pod uwagę dość wysokie stany zapasów musiało to niekorzystnie wpłynąć na wskaźnik płynności szybkiej. Podczas poprzedniej analizy można było wskaźniki płynności skomentować mianem pozycji „książkowych w dolnych strefach”

kliknij, aby powiększyćWskaźnik płynności bieżącej w ostatnim kwartale wyniósł 1,17, co nadal mieście się w wartościach akceptowalnych, choć tendencja jest jak widać malejąca. Wskaźnik płynności szybkiej spadł w chwili obecnej poniżej książkowych zaleceń i kształtuje się na poziomie 0,65 również przy dynamice malejącej. W wypadku analizy wskaźników płynności GK Apator należy być jednak mocno wstrzemięźliwym jeśli chodzi o porównania do wartości zalecanych. Pamiętajmy bowiem o tym, że aż 25 proc. zobowiązań krótkoterminowych, czyli około 83 mln zł stanowią zobowiązania inne niż te wynikające z zobowiązań handlowych lub finansowych (podatkowe, pozostałe, rezerwy). Bez szczegółowej analizy tych pozycji(a niestety nie ma takich danych w sprawozdaniu półrocznym) trudno jest autorytatywnie stwierdzić czy wskaźniki płynności zaczynają dążyć ku niebezpiecznym poziomom. Zadłużenie nadal na bezpiecznym poziomieNa koniec roku kapitały własne stanowiły około 55 proc. sumy pasywów i wskaźnik ten pozostaje względnie stały. Jeśli chodzi o inny istotny wskaźnik dotyczący obsługi zadłużenia to wyglądają on następująco.

kliknij, aby powiększyćWskaźnik dług finansowy netto / EBITDA, choć wzrósł w ostatnim kwartale to wciąż jest na akceptowalnych, uważanych za bezpieczne, poziomy. Dodatkowo spółka na koniec półrocza praktycznie spełniała złotą zasadę bilansową (wskaźnik na poziomie 0,99) mówiącą o tym, że aktywa trwałe powinny mieć swoje pokrycie w kapitałach własnych. Ryzyka i zmiany to chleb powszedni dla spółkiSpółka rozpoznaje aktywo z tytułu podatku odroczonego, którego istotną część stanowią straty podatkowe do rozliczenia w przyszłości. W chwili obecnej aktyw to wynosi już 20,3 mln zł i zwiększyło swoją wartość o 2,7 mln w porównaniu do końca 2017 roku. W wypadku jeśli spółki, które obecnie ponoszą straty nie staną się rentowne to może nastąpić konieczność spisania tego aktywa co obciąży wynik kwartału. GK Apator jest podatna na ryzyko walutowe w związku z zakupom surowców i komponentów (często w USD) jak i sprzedażą eksportową (przede wszystkim EUR). W pierwszym półroczu 2018 roku była to korzystna tendencja w zakresie importu (umocnienie się złotówki w stosunku do dolara amerykańskiego r/r o ponad 11%) oraz lekko niekorzystna tendencja w zakresie eksportu (umocnienie PLN w stosunku do EUR o 1,2%). Spółka stosuje również strategie zabezpieczeń i jej efektywna część jest odraczana na bilansie i rozpoznawana w wyniku finansowym razem z instrumentem zabezpieczanym (czyli transakcjami zakupu lub sprzedaży surowców i produktów). Odroczony ujemny wynik na zabezpieczeniu za drugi kwartał wykazany w innych całkowitych dochodach w drugim kwartale 2018 roku wyniósł 3,9 mln zł, a narastająco za pierwsze półrocze było to 4,8 mln zł. Końcowa kwota, która obciąży rachunek wyników będzie zależała oczywiście od tego jak będą się kształtowały kursy w momencie rozliczania transakcji. Oczywiście ponieważ transakcje te rozpoznawane są zgodnie z rachunkowością zabezpieczeń powinny towarzyszyć temu zyski związane z korzystnym, z punktu widzenia spółki, kształtowaniem się kursów EUR i USD w stosunku do polskiej złotówki. Przypomnijmy, że celem rachunkowości zabezpieczeń nie jest osiąganie extra zysków, a jedynie zabezpieczenie przyszłych przepływów po znanym (w momencie zawierania tej transakcji) kursie – czyli w pewnym stopniu jest to zapewnienie sobie stałej marży. Spółka podała również prognozy na rok 2018, które zakładają osiągnięcie 850-880 mln sprzedaży, czyli mniej niż w roku 2017, oraz zysku netto na poziomie 65-70 mln zł, czyli w granicach powtarzalnego zysku w 2017 roku. Po pierwszym półroczu cele te są zrealizowane odpowiednio w 45 i 52 proc. Biorąc pod uwagę, że pewna sezonowość, choć nie tak istotna jak wcześniej, nadal istnieje w tym biznesie, możemy założyć, że prognoza powinna zostać zrealizowana. O ile oczywiście nie wystąpią negatywne wydarzenia jednorazowe, które przypomnijmy wystąpiły zarówno w 2016 jak i 2017 roku. W dniu wczorajszym GK Apator ogłosiła strategię na lata 2019-2023, z która można się zapoznać na stronach internetowych spółki. Warto jednak podać podstawowe założenia tej strategii. Spółka zakłada wzrost zysku EBITDA w roku 2023 do wartości 220 mln, a sprzedaży do poziomu 1,4 mld zł. W efekcie rentowność EBITDA wzrosłaby do poziomu 15,7 proc., czyli o 2,5 p.p. więcej niż w chwili obecnej. Biorąc pod uwagę ostatnie 12 miesięcy zysk EEBITDA wynosi 108 mln zł przy sprzedaży na poziomie 816 mln zł. Realizacja takiej strategii będzie wymagała ni tylko utrzymania silnej pozycji na rynku krajowym ale również dynamiczny wzrost exportu. Tutaj należy mieć nadzieję, że ten wzrost exportu nie odbije się na rentowności, jak miało to miejsce w poprzednich latach. Czy ogłoszenie strategii jej stopniowa realizacja będą katalizatorami wzrostu cen akcji zapewne czas pokaże. Analizując wstępne wyniki za rok 2017 wskazywaliśmy na ryzyka związane z umową z Tauron Dystrybucja. Faktycznie kilka dni po opublikowaniu analizy (zbieżność dat przypadkowa) spółka utworzyła dodatkowe rezerwy w ciężar wyniku 2017 roku na kwotę 12,6 mln zł. W czerwcu bieżącego roku doszło do zawarcia ugody w efekcie której Tauron obniżył żądanie zapłaty kar umownych z kwoty 302, mln zł do kwoty 11,1 mln zł oraz zrzekł się dalszego dochodzenia naliczonych kar umownych. Z prostego rachunku wynika, że spółka powinna rozwiązać rezerwę na około 1,5 mln zł w drugim kwartale 2018 roku. Czy tak się rzeczywiście stało, trudno powiedzieć, ponieważ spółka nie pochwaliła się notą dotyczącą pozostałych przychodów i kosztów operacyjnych. Warto jednak wspomnieć, że w pozostałych przychodach operacyjnych pojawia się w drugim kwartale bieżącego roku wartość 2,7 mln zł. Kontrakt ten ma być zakończony (bez uwzględnienia prac dodatkowych) w pierwszym kwartale 2019 roku i chyba dopiero wtedy będzie można spokojnie odetchnąć i stwierdzić, że ryzyko to wygasło, o ile oczywiście wszystko pójdzie zgodnie z planem. Apator Rector realizuje również drugi duży problematyczny kontrakt tym razem dla Energa Operator, który powinien zostać zakończony właściwie już w tym momencie czyli do końca 3 kwartału 2018 roku. Zarząd co prawda informował w sprawozdaniu półrocznym, że „sytuacja w obu opóźnionych kontraktach jest ustabilizowana, a wszelkie pojawiające się ryzyka są na bieżąco monitorowane i zarządzane.” Natomiast być może warto by było wydać komunikat bieżący na temat stanu zaawansowania tego kontraktu na koniec trzeciego kwartału. Ocena sytuacji rynkowej Na dzień dzisiejszy serwisowe automaty w większości wskazują na przewartościowanie cen akcji Apator na GPW. Jest to przede wszystkim , choć nie tylko spowodowane faktem, że w 12 miesięcznych wynikach znajduje słaby 4 kwartał 2017 roku. Apator jest obecnie wyceniana w okolicach 16 P/E, choć zakładając, ze prognoza zostanie osiągnięta to wskaźnik spada do poziomu około 12. Biorąc pod uwagę histerię ostatnich 3 lat (wskaźnik w przedziale 11-23) to wycena obecnie jest w stanach średnich, a po osiągnięciu zakładanych wyników spadłaby do wartości dość niskich porównując do historii. Z kolei przy obecnym wskaźniku EV/EBITDA na poziomach 8,8 trudno jednak uznać, że wycena jest bardzo niedowartościowana. Moim zdaniem nadal pozostaje kwestia odzyskania zaufania inwestorów. Może się to udać jeśli spółka będzie raportować poprawiające się wyniki, co może być nadzieją, że wskaźniki nakreślone w strategii zostaną zrealizowane. Dodatkowo nie zapominajmy wciąż o ryzykach tkwiących w bilansie oraz kwestiach związanych z zakończeniem prac dotyczących spornych kontraktów. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

20 listopada 2019 18:38:29

przy kursie: 21,00 zł

Miało być tak pięknie, a wyszło jak zwykle - omówienie sprawozdania finansowego Apator po III kw. 2019 r. Ostatnia analiza Apator dotyczyła roku półrocza 2018 roku, nowego prezesa oraz strategii na lata 2012-2023. Rzut oka na kurs i widzimy zjazd o 15 proc. w porównaniu do wyceny z dnia poprzednio opublikowanej analizy. Zobaczmy jak zatem spółka wygląda po kolejnych 5 kwartałach.

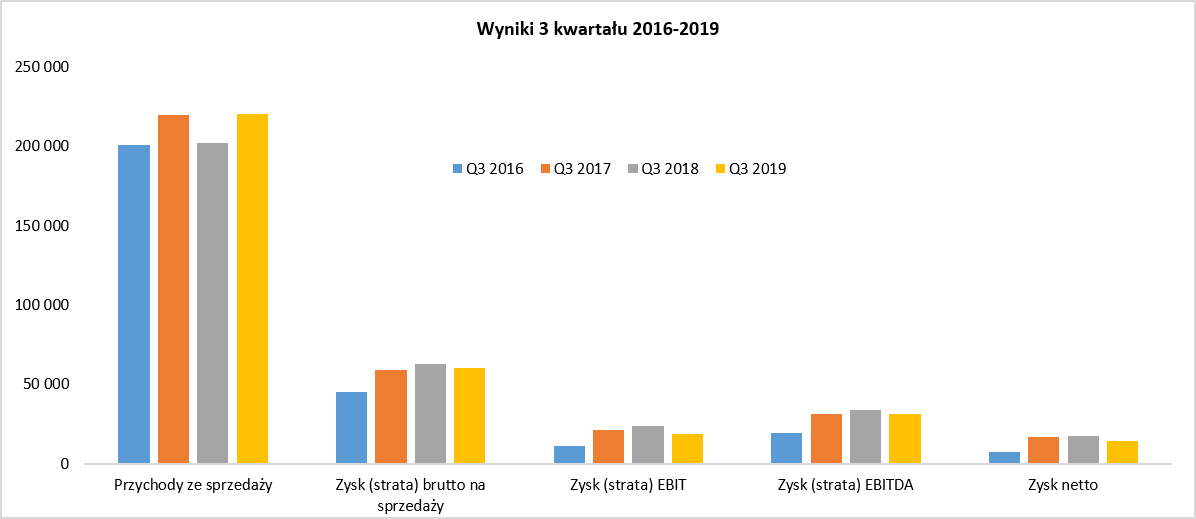

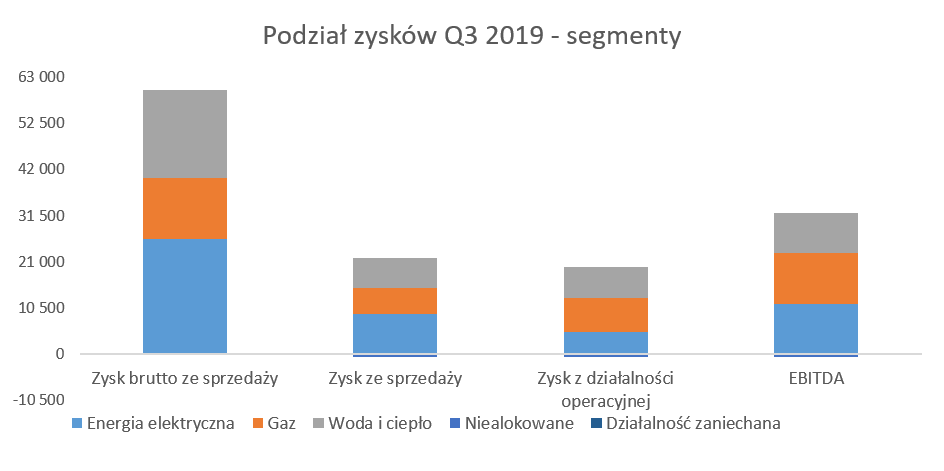

kliknij, aby powiększyćPierwszą informacją na którą trzeba zwrócić uwagę to wzrost sprzedaży, która r/r zwiększyła się o 9 proc., choć w porównaniu do dwóch lat wcześniej wykazała w zasadzie zbliżone wartości. Półtora roku temu spółka sygnalizowała odejście od pozyskiwania sprzedaży za wszelką cenę i skupieniu się na marżowości. Niestety gdy spojrzymy na marżę brutto na sprzedaży to widać rentowność w okolicach 27,3 proc., czyli o 3,9 p.p. niższą niż rok wcześniej i zbliżoną do tej sprzed dwóch lat, kiedy to osiągała wartości ok. 26,9 proc. W efekcie pomimo wzrostu sprzedaży, zysk brutto na sprzedaży spadł o 4,6 proc. i osiągnął wartość 60,1 mln zł. Spółka poinformowała, że na wynikach analizowanego kwartału negatywne piętno odcisnęła wymagająca sytuacja rynkowa, wysoka konkurencja, spadające ceny wyrobów gotowych, a także mniej korzystny miks sprzedażowy. Na poziomie zysku operacyjnego wygląda to jeszcze gorzej, ponieważ ujemna dynamika wyniosła 19,5 proc. Tutaj jednak możemy odnotować pewne plusy. Po pierwsze koszty sprzedaży spadły o 7,9 proc., a koszty zarządu wzrosły tylko o 2,2 proc. czyli 0,6 mln zł. Te pozytywne efekty na niższych kosztach SG&A zostały przykryte negatywnym saldem na pozostałej działalności operacyjnej. Zmiana tego salda r/r negatywnie zadziałała w kwocie 1,9 mln zł. Niestety nie mamy tutaj noty objaśniającej, ale można założyć, że jest to powód aktualizacji niefinansowego majątku obrotowego (zapasy, należności?) w kwocie ok. 1,2 mln zł oraz wyniku na sprzedaży i likwidacji majątku trwałego (0,3 mln zł). Saldo na działalności finansowej ukształtowało się korzystniej w analizowanym kwartale o 0,5 mln zł, co miało związek przede wszystkim z korzystnym, z punktu widzenia spółki, kształtowaniem się kursów walutowych (różnice kursowe oraz wynik na transakcjach walutowych). Odsetki od kredytów i pożyczek wyniosły 1,0 mln zł i były wyższe r/r o ok. 20 procent. W efekcie powyższych zdarzeń zysk przed opodatkowaniem wyniósł 18,6 mln zł (spadek o 18,0 proc. r/r), a zysk netto 14,5 mln zł (spadek -15,8 proc. r.r). Niższa dynamika spadkowa zysku netto od brutto spowodowana jest niższą efektywną stopą podatkową w analizowanym kwartale, która wyniosła 21,9 proc., czyli o 2,2 p.p. mniej niż rok wcześniej. Przypominam, że od 1 stycznia 2018 roku GK Apator wyodrębniła 3 segmenty biznesowe determinowane typem klienta: woda i ciepło, gaz, oraz energia elektryczna. Duży plus dla spółki za szczegółowość raportowania segmentowego. Możemy tutaj dostrzec nie tylko przychód z zysku operacyjnego, jak to często bywa w wypadku innych spółek, lecz również marżę brutto na sprzedaży czy koszty zarządu.

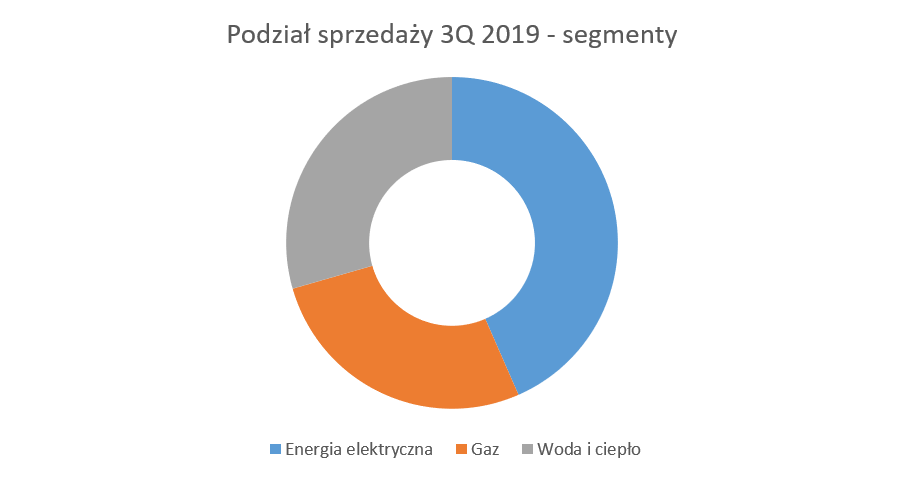

kliknij, aby powiększyćPatrząc na wartość sprzedaży można dostrzec wiodącą rolę segmentu energii elektrycznej, której udział w całości sprzedaży wyniósł za 9 miesięcy narastająco ok. 43 proc. Pozostałe dwa segmenty są wartościowo obecnie zbliżone do siebie, woda i ciepło z udziałem 29 proc. oraz gaz z wynikiem o 2 p.p. niższym. Można stwierdzić, że spółka posiada trzy w miarę stabilne nogi przychodowe.

kliknij, aby powiększyćJeśli chodzi o zyskowność to sytuacja przedstawia się tutaj o wiele bardziej skomplikowanie. Proszę spojrzeć na powyższy wykres za III kwartał 2019 roku, gdzie na poziomie zysku brutto ze sprzedaży góruje segment energii elektrycznej, ale gdy weźmiemy pod uwagę zysk operacyjny to dostarczył on najmniejsze wartości. Spójrzmy w takim razie na analizę pierwszego segmentu czyli energii elektrycznej, który obejmuje opomiarowanie energii elektrycznej, aparaturę łączeniową, ICT oraz systemy sterowania i nadzoru.

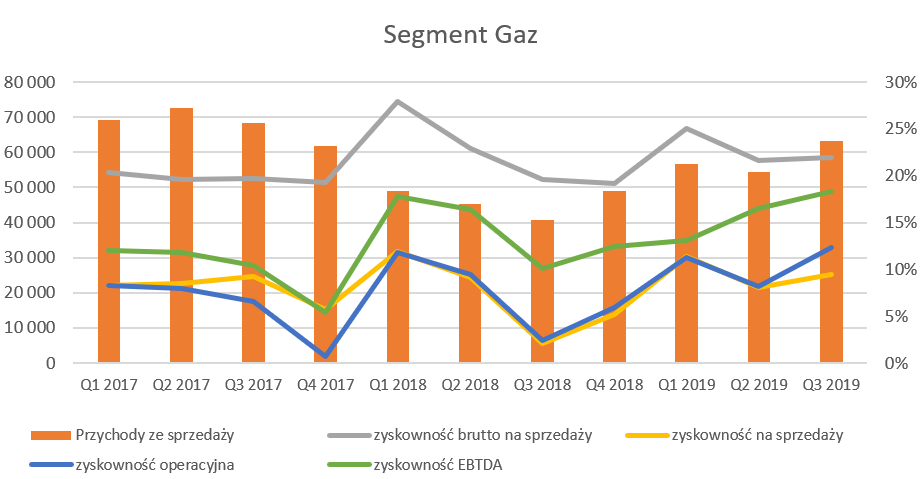

kliknij, aby powiększyćW tym wypadku można dostrzec niewielki (-1,6 proc. r/r) spadek sprzedaży w analizowanym kwartale oraz lekka dodatnią dynamikę w ujęciu narastającym 9 miesięcy na poziomie +3,3 proc. Rozbijając tę dynamikę na czynniki pierwsze widzimy szybszy wzrost eksportu (+11,5 proc. po 3 kwartałach) niż rynku krajowego (+1,1 proc.). Istotnie w ujęciu 3 kwartałów rośnie sprzedaż eksportowa w linii liczników (+27 proc.), co w części jest zasługą realizacji dostaw liczników elektrycznych do Niemiec oraz indukcyjnych na rynek belgijski i austriacki. Rośnie również sprzedaż krajowa liczników o ponad 10 proc. Niestety pozostałe linie (aparatura, ICT, systemy sterowania) zanotowały spadki sprzedażowe. Niestety problemy widać także na poziomie marży brutto na sprzedaży, która w tym roku wynosi trochę poniżej 28 proc., czyli o ok. 2 p.p. mniej niż rok wcześniej. Taka utrata marży przekłada się na ok. 5,5 mln zł w ujęciu wartościowym przez 9 miesięcy. Koszty sprzedaży i zarządu są stałe lub nawet spadają, ale jednak ubytek w marży pierwszej, a przede wszystkim negatywne saldo pozostałej działalności operacyjnej (wzrost aż o 2,7 mln zł) powoduje istotny spadek zysku operacyjnego tego segmentu. Zysk EBIT w trzecim kwartale wyniósł 5,0 mln zł i był aż o ponad 43 proc. gorszy niż rok wcześniej. Tak duża wartość pozostałych kosztów operacyjnych (razem 4,0 mln zł w tym kwartale) może zastanawiać. Znowu przypomnę, że w tym segmencie rozpoznawane są wyniki spółek Apator Elkomtech i Apator Rector, które miały swoje problemy w latach wcześniejszych. Wydawało się, że rok 2018 był rokiem, w którym było widać efekty restrukturyzacji. Jednak w chwili obecnej trzeba postawić pytanie czy na pewno była ona skuteczna. Oczywiście możliwym jest, że przyczyny tych słabych wyników segmentu są inne, niestety raport tutaj nie jest zbyt specyficzny w tym zakresie. Przejdźmy zatem do drugiego segmentu czyli gazu, który jest zarządzany przez prezesa Apator Metrix. Już na pierwszy rzut oka można zauważyć odwrotne tendencje niż w poprzednim segmencie. Tutaj widzimy zarówno wzrosty sprzedaży jak i zyskowności.

kliknij, aby powiększyćWzrost sprzedaży na poziomie 55,4 proc. wygląda imponująco, choć nie można zapominać o bardzo niskiej zeszłorocznej bazie. Gdybyśmy sprzedaż bieżącego kwartału odnieśli do tej sprzed dwóch lat to nadal byłaby ona niższa o ponad 7 proc. Trzeba jednak pamiętać, że segment ten jest bardziej podatny na wygrywanie pewnych przetargów na rynkach eksportowych niż poprzedni. A eksport w tym segmencie stanowił w ciągu pierwszych 3 kwartałów aż 80,6 proc. całości sprzedaży tej linii biznesowej. Wzrost narastająco na poziomie ponad 29 proc., też należy uznać za bardzo dobry, w szczególności, że rósł zarówno rynek krajowy (+45,8 proc. r/r), jak i rynki zagraniczne (+25,9 proc.). Spółka powróciła do Wielkiej Brytanii, realizuje również dostawę gazomierzy inteligentnych na rynek Beneluxu (Holandia i Belgia) oraz sprzedaje wciąż gazomierze z liczydłem mechanicznym w Niemczech. Wzrost na rynku polskim to efekt wzrostu sprzedaży gazomierzy mieszkaniowych z liczydłem mechanicznym, a jego skala może trochę zastanawiać. Co ważne spółka nie tylko dynamicznie zwiększyła sprzedaż, ale również zyski. Urosła zarówno marża brutto na sprzedaży (+74,5 proc.), jak i zysk operacyjny, który wyniósł aż 7,8 mln zł, co było wynikiem wyższym o 6,8 mln zł niż rok wcześniej. Trzeba jednak uczciwie zaznaczyć, że baza III kwartału zeszłego roku nie należała do zbyt wymagających. Dodatkowo w tym wypadku saldo na pozostałej działalności operacyjnej odnotowało +1,8 mln zł, co też przyczyniło się do tak dobrego wyniku operacyjnego tego segmentu. Wyniki sprzedażowe i rentowności cieszą, ale nie możemy popadać w totalny zachwyt. Pamiętać bowiem należy, że w tym segmencie marża brutto na sprzedaży zasadniczo nie przekracza 20-23 proc., co skutkuje dość dużymi trudnościami, aby osiągnąć dwucyfrową rentowność EBIT. Obecnie jest na to szansa, ponieważ rentowność operacyjna po 3 kwartałach wynosi 10,7 proc., czyli aż o 2,5 p.p. lepiej niż w analogicznym okresie roku poprzedniego. Czas na ostatni istotny segment, czyli woda i ciepło, będący z kolei pod nadzorem Apator Powogaz.

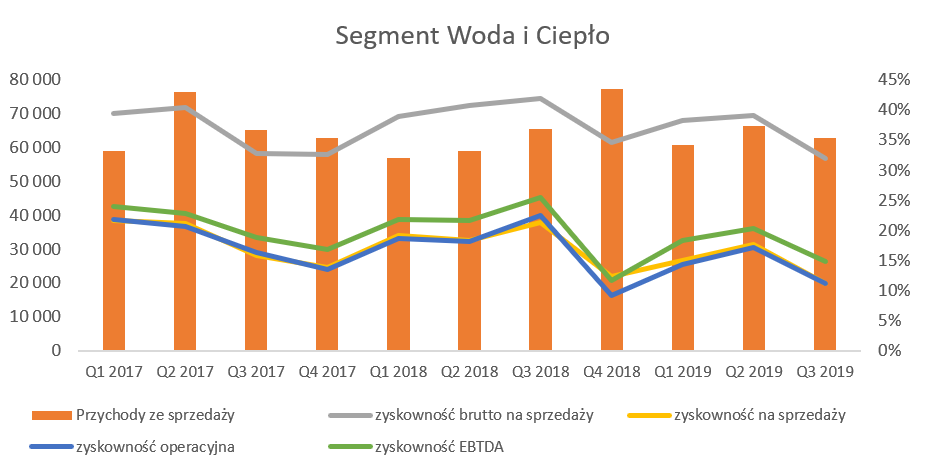

kliknij, aby powiększyćSprzedaż w bieżącym kwartale spadła o 4,3 proc., lecz narastająco nadal widać dodatnią dynamikę na poziomie +4,7 proc. O ile wciąż ładnie rozwija się sprzedaż krajowa (+16 proc. w ciągu 9 miesięcy) to nadal nie może się odbudować eksport (-3,5 proc. narastająco). Rynek krajowy w szczególności ładnie zachował się w analizowanym kwartale, gdzie dzięki dostawom wodomierzy z nakładkami radiowymi do spółdzielni oraz wodomierzy domowych dla przedsiębiorstw komunalnych i firm wodociągowych, urósł aż o 30 proc. r/r. Marża brutto na sprzedaży wyniosła co prawda 31,9 proc., co w porównaniu z powyższymi segmentami wygląda dość przyzwoicie. Niestety gdy odniesiemy ją do tej sprzed roku to widzimy bardzo wyraźne tąpnięcie o całe 10,0 p.p. Niestety zarząd nie skomentował tego wyniku, a szkoda. W pierwszym półroczu zyskowność na tym poziomie w tym segmencie była również niższa r/r ale tylko o 1 p.p., co stanowi jednak znaczną różnicę. Narastająco oznacza to obecnie marżę brutto ze sprzedaży niższą o 4,1 p.p. niż rok wcześniej. Oczywiście tak niska marża wyjściowa odpowiednio negatywnie przełożyła się na pozostałe poziomy zyskowności. W efekcie końcowym zysk operacyjny tego segmentu wyniósł 6,3 mln zł w trzecim kwartale (-52,9 proc. r/r) a narastająco 27 mln zł (-25 proc.). Wynagrodzenia w 2017 roku wyniosły 25,5 proc. wszystkich kosztów rodzajowych, a rok później było to 27,3 proc., co przekłada się na kwotę 202 mln zł. Niestety nie znamy danych za rok 2019, ale spokojnie można założyć, że wartości te (bezwzględne jak i w ujęciu procentowym) wzrosły. Grupa Apator w pierwszej połowie 2018 roku zatrudniała średnio 2,58 tys. osób, czyli o około 160 osób więcej niż rok wcześniej. Prezes potwierdził, że budżet wynagrodzeń w spółce ma się zwiększyć w roku 2020 o ok. 6 proc. co daje dodatkowe kilkanaście milionów złotych. To pokazuje skalę istotności kosztów pracowniczych w spółce jak i wyzwania przed którymi ona stoi. Biorąc pod uwagę presję na podwyżki jak i niedobór pracowników wydaje się, że w przyszłości trzeba się mocno skupić na automatyzacji procesu produkcyjnego. Pozytywem wydaje się za to być kwestia energii elektrycznej. Produkcja liczników i urządzeń pomiarowych nie jest energochłonna, więc nawet zakładając negatywny scenariusz istotnych podwyżek cen energii (przyjmijmy 110 zł 1MWh) oraz gazu, to wpływ na wynik operacyjny nie powinien przekroczyć kwoty 2 mln zł. Dodatkowo rosnące ceny energii elektrycznej powinny zwiększać popyt na rozwiązania energooszczędne, inteligentne liczniki czy rozwiązania do automatyzacji pracy sieci. GK Apator jest grupą produkcyjną stąd bilans zawiera wysokie wartości rzeczowego majątku trwałego, ale również wartości niematerialnych i prawnych (WNIP). W szczególności, po raz kolejny, podkreślam wartość firm nabytych jednostek zależnych w kwocie 120,7 mln zł raz pozostałych WNIP o wartości prawie 97,4 mln zł. Wartość firmy Apator Rector Sp.z o.o. oraz Apator Elkomtech S.A. wynosi 77, 5 mln zł. Są to dwie spółki, które w poprzednich okresach (do 2017 roku włącznie) miały bardzo słabe wyniki finansowe. Sytuacja w roku 2018 zaczęła ulegać poprawie, ale w chwili obecnej nie do końca wiemy jako to wygląda. A pamiętać należy, że segment energii elektrycznej (tam są klasyfikowane obydwie spółki) swoimi wynikami nie powoduje dużego uśmiechu na ustach akcjonariuszy. Zresztą ryzyko związane z tymi liczbami zawartymi w sprawozdaniu finansowym jest podawane w (również w ostatnim) sprawozdaniach finansowych GK Apator.

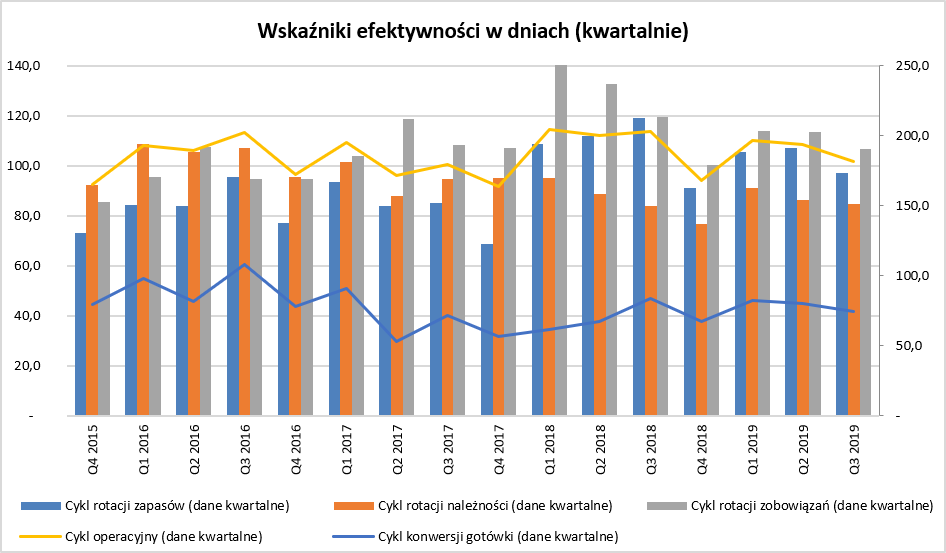

kliknij, aby powiększyćPamiętajmy, że powyższy wykres oparty jest na kwartalnych danych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. Cykl rotacji zapasów istotnie poprawił się w stosunku do roku poprzedniego o ponad 20 dni i wyniósł 97 dni. Jednak trzeba podkreślić, że rotacje te nadal nie powróciły do poziomów z 2017 roku. Spółka zwraca uwagę wydłużanie terminów dostaw kluczowych komponentów od producentów chińskich co powoduje konieczność ich magazynowania i stawia w gorszej pozycji konkurencyjnej w stosunku do producentów azjatyckich. Dodatkowo należy zauważyć, że odpis na zapasy wzrósł o 1,2 mln zł w trzecim kwartale (2,5 mln zł w ciągu 9 miesięcy) do wartości 12,5 mln zł. Rotacja należności jest na bardzo zbliżonym poziomie co rok wcześniej (84-85 dni), jednak skróceniu uległa rotacja zobowiązań o 12 dni. W efekcie końcowym cykl konwersji gotówki spadł o 9 dni przede wszystkim dzięki poprawie rotacji zapasów. Na koniec kwartału kapitały własne stanowiły prawie 57 proc. sumy pasywów i wskaźnik ten pozostaje względnie stały. Z kolei wskaźnik dług finansowy netto / EBITDA wynosi dość bezpieczne 0,99 i obniżył się r/r o około 20 procent. Powyższe oznacza, że spółka zakładając, że będzie zyskowna w przyszłości, nawet przy ambitnym programie inwestycyjnym zakładanym w planie do roku 2023 powinna być w stanie udźwignąć zarówno wydatki CAPEX, jak i wypłacanie dywidendy. Warto przypomnieć, ze Apator dzieli się z akcjonariuszami dywidendą już ponad 10 lat. Ryzyka i ocena sytuacji rynkowej Spółka rozpoznaje aktywo z tytułu podatku odroczonego, którego istotną część stanowią straty podatkowe do rozliczenia w przyszłości. W chwili obecnej aktyw to wynosi już 16,1 mln zł. W wypadku jeśli spółki, które obecnie ponoszą straty nie staną się rentowne to może nastąpić konieczność spisania tego aktywa, co obciąży wynik kwartału. GK Apator jest podatna na ryzyko walutowe w związku z zakupem surowców i komponentów (często w USD), jak i sprzedażą eksportową (przede wszystkim EUR i GBP). W pierwszych dziewięciu miesiącach 2019 roku była to niekorzystna tendencja w zakresie importu (osłabienie się złotówki w stosunku do dolara amerykańskiego r/r o ponad 11 proc.) oraz lekko pozytywna tendencja w zakresie eksportu (nieznaczne osłabienie PLN w stosunku do euro i funta). Spółka stosuje również strategie zabezpieczeń i jej efektywna część jest odraczana na bilansie i rozpoznawana w wyniku finansowym razem z instrumentem zabezpieczanym (czyli transakcjami zakupu lub sprzedaży surowców i produktów). Odroczony ujemny wynik na zabezpieczeniu za trzeci kwartał wykazany w innych całkowitych dochodach wyniósł 2,7 mln zł, a narastająco za 9 miesięcy było to -1,3 mln zł. Końcowa kwota, która obciąży rachunek wyników będzie zależała oczywiście od tego jak będą się kształtowały kursy w momencie rozliczania transakcji. Spółka podała pierwotnie prognozę na rok 2019 zakładającą osiągnięcie 880-920 mln sprzedaży oraz zysku netto na poziomie 72-75 mln zł. Niestety razem z raportowaniem wyników trzeciego kwartału prognoza została obniżona. O ile nie ma co specjalnie „czepiać się” sprzedaży (887 mln vs 880-920 wcześniej) to jednak obniżenie zysku netto o przedział 7-11 proc. do kwoty 67 mln zł nie może cieszyć. Oczywiście patrząc już na wyniki drugiego kwartału można było mieć takie obawy. W chwili obecnej, po 9 miesiącach zaktualizowane cele są zrealizowane odpowiednio w 73 i 68 proc. Zmniejszenie prognozy wyników za rok 2019 oczywiście nie nastraja optymistycznie co do prawdopodobieństwa realizacji strategii na lata 2019-2023. Trzeba jednak również uczciwie przyznać, że spółka ma jeszcze trochę czasu. Przypomnę Państwu, że GK Apator zakładała wzrost zysku EBITDA w roku 2023 do wartości 220 mln, a sprzedaży do poziomu 1,4 mld zł. W efekcie rentowność EBITDA wzrosłaby do poziomu 15,7 proc., czyli o 1,0 p.p. więcej niż w chwili obecnej. Na dzień dzisiejszy serwisowe automaty w większości wskazują na optymalną wycenę akcji Apator na GPW. Spółka jest obecnie wyceniana w okolicach 11 P/E, EV/EBITDA na poziomie 6,2 i C/WK w okolicach 1,4. Przy cenie na poziomie 21-22 zł interesująco zaczyna wyglądać dywidenda, a w zasadzie wskaźnik stopy dywidendy. Powinna ona wynieść nie mniej niż w roku poprzednim, czyli ok. 1,3 zł na akcję. Patrząc na wartości prognozowanego zysku oraz politykę dywidendową (do 75 proc. skonsolidowanego zysku na wypłatę dla akcjonariuszy) to mogłaby być kwota zbliżona nawet do 1,55 zł na 1 akcję. W takim wypadku stopa dywidendy mogłaby wynieść 6,2-7,4 proc., co oczywiście brzmi dość zachęcająco. Spółka, po bardzo słabym roku 2017, miała za zadanie odbudować zaufanie wśród inwestorów. Wyniki 2018 roku sugerowały, że jest to możliwe. Niestety w chwili obecnej znów pojawia się pytanie o wiarygodność prognoz, jak i zarządu. Przypomnę, że spółka przygotowywała prognozy w latach poprzednich, ale w okresie 2015-2017 były one korygowane, oczywiście w dół. Rok 2018 był przełomem w tym zakresie, miejmy nadzieję, że nie jedynym i wyjątkowym. Prezes tłumaczy słabsze wyniki GK Apator w 2019 roku np. oligopolowym charakterem rynku energii elektrycznej czy gazu. Trudno się z nim nie zgodzić, a jednocześnie jednak podkreślić, że taka sytuacja była również przed 2018 rokiem i prawdopodobnie będzie po roku 2020. Wyzwaniem będą niewątpliwie koszty świadczeń pracowniczych oraz automatyzacja zakładów produkcyjnych. Bez rzeczywistych postępów na tym polu trudno liczyć na istotne zwyżki rentowności, w szczególności w kontekście obniżających się cen na produkty. Oczywiście wszyscy również czekają na wprowadzenie w życie nowelizacji prawa energetycznego i masową wymianę liczników energii elektrycznej na tzw. smart liczniki. Niestety słyszymy od tym już od wielu lat. Pewną nadzieję dawało przygotowanie nowelizacji prawa energetycznego w październiku 2018 roku wraz z rozwiązaniami w zakresie inteligentnych liczników niestety od tego czasu rok minął i nic się w tym temacie nie wydarzyło. Być może regulacja na poziomie Unii Europejskiej bardziej rozruszają ten rynek, choć trzeba pamiętać, że nie tylko Apator będzie chciał tutaj zagarnąć swój kawałek tego tortu. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 25 listopada 2019 12:13

|

|

0

Dołączył: 2015-02-22

Wpisów: 10

Wysłane:

22 listopada 2020 13:40:14

przy kursie: 21,20 zł

Od kilku tygodni zarząd skupuje akcje, wypłaca regularnie dywidenda, zapowiada się nowa strategia. Nawet jakoś wzrasta delikatnie ruch na akcjach, a kurs szoruje po dnie.

|

|

2

Dołączył: 2021-01-01

Wpisów: 12

Wysłane:

18 marca 2021 10:21:13

przy kursie: 24,50 zł

Zarząd Apator SA informuje, że w dniu 5 marca 2021 r. zawarta została umowa pomiędzy Apator Metrix SA, GWi Ltd. oraz Meter Fit 20 Ltd. na dostawy regulatorów gazu na rynek brytyjski w latach 2021-2025. Szacowana wartość umowy wynosi ok. 8 mln GBP (tj. 42 mln zł, wg średniego kursu NBP z dnia 4 marca 2021 r., 1 GBP= 5,2717 zł). Umowa przewiduje, że dostawy regulatorów będą realizowane na podstawie bieżących zamówień składanych przez Meter Fit 20 Ltd. wg jego potrzeb.

|

|

2

Dołączył: 2021-01-01

Wpisów: 12

Wysłane:

18 marca 2021 10:21:55

przy kursie: 24,50 zł

Analitycy BM PKO BP, w raporcie z 17 marca, podwyższyli rekomendację dla Apatora do "kupuj" z "trzymaj", a cenę docelową do 28 zł z 21,5 zł. Raport przygotowano przy kursie 24,8 zł. "Apator może korzystać na sprzyjającym otoczeniu biznesowym i inwestycjach w energetyce. Słaby złoty, a szczególnie mocne euro to korzystne warunki dla Apatora dla poprawy marż. Eksport to 40 proc. sprzedaży grupy. W segmencie energia elektryczna zabraknie w tym roku kontraktów z rynku mocy (ubytek prawie 100 mln zł, ale realizowanych przy niższej marży). Portfel wygląda jednak na tyle mocno, że sprzedaż może być porównywalna r/r. Może to pozytywnie wpłynąć na rentowność" - napisano w rekomendacji. Zdaniem analityków, w średnim terminie Apator będzie ważnym graczem w Polsce na rynku wymiany liczników energii na obsługujące zdalny odczyt. "To rynek o wartości około 4 mld zł w perspektywie 8 lat. Jak pokazała historia duże kontrakty ściągają konkurencję i niekoniecznie muszą być pozytywne dla Apatora – jednak mimo to jest to opcja na więcej dla Apatora, który ma 70 proc. udziału w obecnym rynku. Łyżką dziegciu może być regulacyjne wydłużenie życia liczników z 8 na 12 lat" - dodano. www.bankier.pl/static/att/3210...

Edytowany: 18 marca 2021 10:23

|

|

2

Dołączył: 2021-01-01

Wpisów: 12

Wysłane:

19 marca 2021 10:20:24

przy kursie: 24,80 zł

"Zdaniem autorów rekomendacji Apator może korzystać na sprzyjającym otoczeniu biznesowym i inwestycjach w energetyce. - Słaby złoty, a szczególnie mocne euro to korzystne warunki dla Apatora dla poprawy marż. Eksport to 40 proc. sprzedaży grupy. W segmencie energia elektryczna zabraknie w tym roku kontraktów z rynku mocy (ubytek prawie 100 mln zł, ale realizowanych przy niższej marży). Portfel wygląda jednak na tyle mocno, że sprzedaż może być porównywalna r/r. Może to pozytywnie wpłynąć na rentowność - uważają." www.parkiet.com/Firmy/21031995...

|

|

PREMIUM

103

Dołączył: 2017-09-04

Wpisów: 333

Wysłane:

20 maja 2021 13:00:01

przy kursie: 24,20 zł

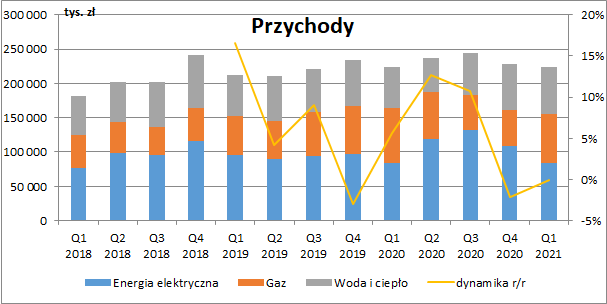

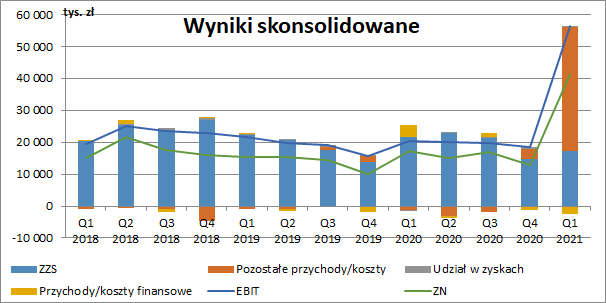

Strategia do rewizji - omówienie sprawozdania finansowego Apator po I kw. 2021 r.Początku nowego roku Apator chyba nie może zaliczyć do udanych. Co prawda spółka zaraportowała ogromną poprawę na poziomie zysku netto, ale wynikało to jedynie z wystąpienia zdarzenia o charakterze jednorazowym tj. sprzedaży nieruchomości. Na poziomie podstawowych wyników operacyjnych zanotowano regres. Przypomnijmy, że spółka zajmuje się produkcją i sprzedażą urządzeń i systemów pomiarowych, a także dostarcza rozwiązania do automatyzacji pracy sieci elektroenergetycznej. Działa w trzech segmentach biznesowych: energia elektryczna, woda i ciepło oraz gaz. Apator zaraportował w I kw. 2021 r. skonsolidowane przychody w wysokości 224,5 mln zł i w ujęciu r/r w zasadzie nie uległy one zmianie. Po sporej dodatniej dynamice z okresu II i III kw. poprzedniego roku nie zostało już zatem śladu. Przychody segmentu energii elektrycznej wyniosły 84,6 mln zł (+0,6 mln zł r/r, +0,8 proc.), gazu 71,1 mln zł (-9,1 mln zł r/r, -11,4 proc.), a wody i ciepła 68,8 mln zł (+8,5 mln zł r/r, +14 proc.). W ujęciu geograficznym rynek krajowy odpowiadał za ok. 50 proc. skonsolidowanych przychodów. W I kw. sprzedaż w Polsce wyniosła 113,7 mln zł co było wzrostem o 2,4 mln zł r/r (+2,2 proc.). Mocno skurczyły się za to przychody z krajów UE i Wielkiej Brytanii (-8,3 mln zł r/r, -8,8 proc.), co zostało nadrobione wyższą sprzedażą w pozostałych krajach (+5,8 mln zł r/r, +29,2 proc.). Z komentarza spółki do wyników możemy się dowiedzieć, że po słabszej drugiej połowie 2020 r., grupa odbudowuje stopniowo sprzedaż eksportową po okresie ograniczeń na głównych rynkach zagranicznych. Wzrost sprzedaży zagranicznej zanotowano w segmencie ee (+40 proc. r/r), co skompensowało niższe obroty krajowe związane z niższym backlogiem oraz globalnym ograniczeniem dostępności komponentów, który najbardziej odczuwany jest właśnie w tym segmencie. Dodatnia dynamika w wodzie i cieple była spowodowana zarówno wyższymi obrotami w kraju (+9,3 proc. r/r) jak również dynamicznym wzrostem eksportu (+18,1 proc. r/r). W analizowanym okresie zrealizowano większe zamówienia na wodomierze ultradźwiękowe. Segment gazowy w wyniku realizacji przetargu dla PSG sp. z o.o. zanotował wysoką dynamikę w kraju (+37,1 proc. r/r), ale nie nadrobiło to regresu w eksporcie (-24 proc. r/r), który wynikał z wysokiej bazy w I kw. 2020 i zmniejszonych zamówień na rynku brytyjskim oraz kończącego się rolloutu na gazomierze inteligentne w Niderlandach.

kliknij, aby powiększyćCały czas najbardziej rentowny pozostaje segment wody i ciepła, którego marża brutto na sprzedaży wyniosła w I kw. 33,4 proc. (+0,1 p.p. r/r). W połączeniu z wyższymi przychodami spowodowało to wzrost zysku na tym poziomie do 22,9 mln zł (+2,9 mln zł r/r, +14,5 proc.). Rentowność segmentu gazowego również w zasadzie nie uległa zmianie i wyniosła 25,7 proc. (+0,2 p.p. r/r), ale ze względu na spadek przychodów, zysk brutto ze sprzedaży skurczył się tu do 18,3 mln zł (-2,2 mln zł r/r, -10,6 proc.). Jeszcze gorzej wyglądało to w przypadku energii elektrycznej, gdzie spadek marży o 5,2 p.p. r/r spowodował uszczuplenie wyniku o 4,2 mln zł r/r (-18,6 proc.). Ostatecznie, skonsolidowany zysk brutto ze sprzedaży wyniósł w I kw. 59,6 mln zł, co było wynikiem gorszym o 3,5 mln zł (-5,5 proc.) w ujęciu r/r.

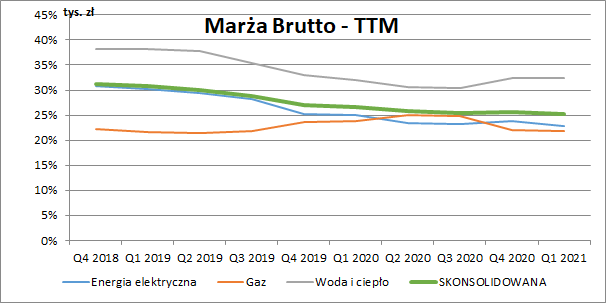

kliknij, aby powiększyćPatrząc na skonsolidowaną marżę brutto w ujęciu kroczącym za dwanaście kolejnych miesięcy zauważyć możemy niestety jej systematyczny spadek, spowodowany przede wszystkim obniżeniem rentowności segmentów energii elektrycznej oraz wody i ciepła, choć w tym drugim przypadku w ostatnich kilku kwartałach obserwowaliśmy nieznaczne odbicie. Ostatnie globalne wzrosty cen surowców i materiałów z pewnością będą ciążyć na rentowności w kolejnych okresach. Z drugiej strony w 2020 r. grupa realizowała mniej rentowne kontrakty z tytułu rynku mocy, których w kolejnych okresach już nie będzie.

kliknij, aby powiększy棹czne koszty sprzedaży i zarządu wyniosły w I kw. 42,3 mln zł i były wyższe o 0,9 mln zł r/r (+2,1 proc.), co przełożyło się w konsekwencji na redukcję wyniku na sprzedaży do poziomu 17,3 mln zł (-4,3 mln zł r/r, -20 proc.). Jako powód spółka wskazuje m.in. rosnące ceny transportu. Najbardziej kosztochłonne są obecnie segmenty energii elektrycznej oraz wody i ciepła. W przypadku tego pierwszego, niższa rentowność brutto doprowadziła do pokazania rekordowo niskiego zysku netto ze sprzedaży w wysokości 1,7 mln zł (-3,5 mln zł r/r, -67,8 proc.). Z kolei w drugim przypadku, dzięki wyższym przychodom zysk na tym poziomie wzrósł do 7,8 mln zł (+1,4 mln zł r/r, +22,4 proc.). W trzecim z segmentów tj. gazu zaraportowano wynik na poziomie 8,8 mln zł (-2,5 mln zł r/r, -21,8 proc.), a koszty niezalokowane do żadnego z segmentów były niższe o 0,2 mln zł r/r (-16 proc.) i wyniosły 1 mln zł.

kliknij, aby powiększyćW I kw. Apator rozpoznał 36,7 mln zł zysku na sprzedaży aktywów trwałych (0,9 mln zł przed rokiem), głównie w wyniku sprzedaży nieruchomości Apator Powogaz w Poznaniu, 0,9 mln zł dodatniego wyniku na aktualizacji niefinansowego majątku obrotowego (-1,7 mln zł przed rokiem) oraz 1,3 mln zł zysku na innej działalności operacyjnej (-0,4 mln zł przed rokiem). Udział w zyskach jednostek objętych konsolidacją metodą praw własności wyniósł z kolei 0,3 mln zł wobec w zasadzie zerowego salda przed rokiem. Łącznie podwyższyło to wynik operacyjny do poziomu 56,4 mln zł (+36 mln zł r/r, +176,8 proc.), ale wykluczając z niego zdarzenia jednorazowe to powtarzalny EBIT moglibyśmy oszacować na poziomie ok. 17,6 mln zł czyli o ok. 4 mln zł mniej r/r (-18,6 proc.). Na finansowym poziomie rachunku wyników pojawiły się z kolei koszty netto w wysokości 2,4 mln zł wobec 3,8 mln zł przychodów przed rokiem, a głównym czynnikiem były tu różnice kursowe i dodatni wynik na transakcjach walutowych przed rokiem (2,2 mln zł). Zysk netto wyniósł 41,4 mln zł (+24 mln zł r/r, +138,5 proc.), a po oczyszczeniu o wpływ sprzedaży nieruchomości 13,8 mln zł (-3,5 mln zł r/r, -20,4 proc.).

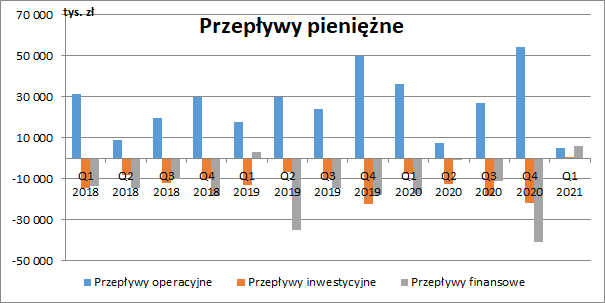

kliknij, aby powiększyćApator realizuje generalnie stabilne dodatnie przepływy operacyjne, przy czym pojawiają się oczywiście kwartały, gdzie napływ gotówki operacyjnej do spółki jest mniejszy. Tak było m.in. w ostatnio zakończonym kwartale, w którym wyniosły one zaledwie 5 mln zł. Było to spowodowane wzrostem kapitału obrotowego, a przede wszystkim zapasów. Spółka chcąc zabezpieczyć się przed ryzykiem związanym z zawirowaniami w globalnych łańcuchach dostaw zwiększyła po prostu zakupy. Zwiększeniu uległy też należności, co wynikało tylko z częściowego rozliczenia transakcji sprzedaży nieruchomości. Dzięki otrzymaniu części płatności za powyższą transakcję, przepływy inwestycyjne netto były zbilansowane, ale same wydatki inwestycyjne były ok. 2 razy wyższe niż przed rokiem. Spółka jest w trakcie realizacji budowy nowej, w pełni zautomatyzowanej fabryki w okolicach Poznania. Planowane uruchomienie produkcji w pierwszych miesiącach 2022 r. ma dać dodatkowe moce wytwórcze i poprawić jej efektywność - zwłaszcza wodomierzy ultradźwiękowych. Przepływy finansowe były na plusie i wyniosły ok. 6 mln zł, głównie ze względu na nieznaczne zwiększenie zadłużenia. Apator zamierza też kontynuować redystrybucję zysków. Zarząd zarekomendował wypłatę dywidendy w wysokości 1,20 zł na akcję, z czego w grudniu 2020 r. wypłacona już została zaliczka w kwocie 0,45 zł.