Nie wszystkich martwi drogi prąd - omówienie sprawozdania finansowego ZE PAK po III kw. 2019 rSpółka zajmuje się wytwarzaniem i dystrybucją energii elektrycznej z własnych zasobów węgla brunatnego. Aktywa wytwórcze grupy obejmują trzy elektrownie zlokalizowane w centralnej Polsce:

Pątnów II, Pątnów I oraz Konin, która wyposażona jest dodatkowo w blok z kotłem opalanym biomasą. Ich łączna osiągalna moc elektryczna brutto wynosiła 1 896 MW. Należy w tym miejscu przypomnieć, że na początku 2018 r. wyłączona z działalnosci została elektrownia Adamów ze względu na brak dostosowania do norm środowiskowych (łączna moc pieciu bloków wynosiła 600 MW).

Główne aktywa wydobywcze skoncentrowane są w dwóch spółkach: PAK KWB Konin SA, która eksploatuje aktualnie odkrywki Jóźwin, Tomisławice oraz Drzewce oraz PAK KWB Adamów SA eksploatująca odkrywkę Adamów.

Ponadto ZE PAK zajmuje się handlem energią elektryczną wyprodukowaną poza własnymi aktywami.

Po fatalnym dla spółki 2018 r. (pierwszy okres bez wyłączonej z eksploatacji Elektrowni Adamów), rok bieżący dał inwestorom nieco oddechu. Poprawa jest widoczna w zasadzie na każdym poziomie rachunku wyników, jednak cały czas daleko im do wartości z lat 2017 i wcześniej.

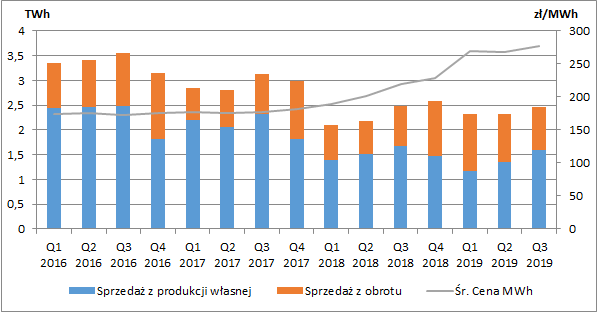

Przychody i koszty operacyjneŁączna sprzedaż energii w ostatnim kwartale wyniosła 2,46 TWh (vs. 2,48 TWh rok wcześniej, spadek o 0,81%). Spadek sprzedaży wystąpił pomimo większej sprzedaży energii z obrotu o 0,06 TWh (+7,50% r/r), co nie zrekompensowało spadku o 0,08 TWh (-4,76% r/r) sprzedaży energii z produkcji własnej (zmniejszenie się produkcji w elektrowni Pątnów I o 0,11 TWh tj. o 11,2% oraz wzrost w Pątnów II o 0,04 TWh tj. 6,5%).

Równocześnie w III kw. 2019 r. średnia uzyskana cena sprzedaży energii elektrycznej (produkcja, obrót i usługi systemowe) była na poziomie 276,67 zł/MWh, co było wzrostem r/r o 25,91%. W konsekwencji zwiększeniu musiały ulec łączne przychody ze sprzedaży en. el. Ich wartość (po pomniejszeniu o podatek akcyzowy) wyniosła 679,7 mln zł i w ujęciu r/r był to wzrost o 132,7 mln zł (+24%). Rozbijając przychody na energię własną i obrót, w pierwszym przypadku wyniosły one 458,4 mln zł (+78,4 mln zł r/r, 21%), a w drugim 221,5 mln zł (+53,5 mln zł r/r, 32%).

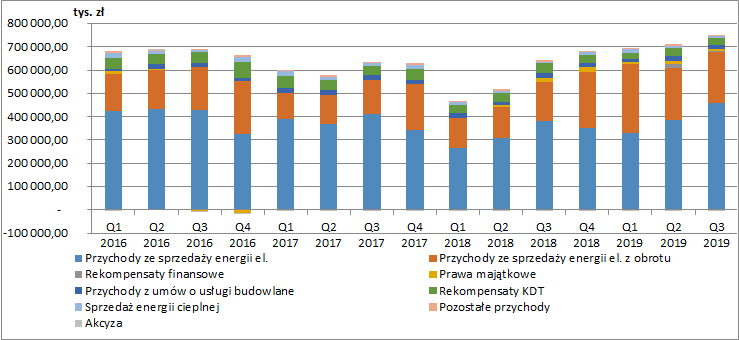

kliknij, aby powiększyćOprócz sprzedaży energii elektrycznej spółka posiada jeszcze kilka dodatkowych źródeł przychodów. W III kw. 2019 r. spółka wykazała rekompensaty finansowe za utrzymanie cen energii w 2019 r. dla obiorców końcowych (art. 5 ust. 1a Ustawy z dnia 28 grudnia 2018 roku o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw) na poziomie z końca 2018 r. lub 30 czerwca 2018 r. (w zależności od odbiorcy). Kwota rekompensaty kalkulowana jest jako różnica między wartością potencjalnych przychodów za obrót energią elektryczną, określoną na podstawie średnioważonej wolumenem ceny energii elektrycznej na rynku hurtowym powiększonej o pozostałe koszty jednostkowe, a wielkością przychodów wynikających z zastosowania cen energii elektrycznej rozliczonej w 2018 r. W III kw. kwota rekompensaty wyniosła 757 tys. zł (za okres od 1 lipca do 30 września 2019 r.), a w II kw. prawie 17 mln zł (przy czym w tym wypadku była to kwota za całe I półrocze). Ostatnim okresem w którym spółka będzie miała prawo do uzyskania rekompensat będzie IV kwartał 2019 r.

Kolejnym źrodłem przychodów jest sprzedaż praw majątkowych ze świadectw pochodzenia energii (spółka posiada blok biomasowy). Jej wartość wyniosła w III kw. 2019 r. 11,7 mln zł i był to spadek w ujeciu r/r o 6,7 mln zł (-36%). Powodem tego był niższy wolumen produkcji energii zielonej spowodowany postojem bloku biomasowego z tytułu planowanego remontu.

Dość istotną rolę w przychodach spółki stanowią również przychody z rekompensat z tytułu rozwiązania KDT (umowa długoterminowa sprzedaży mocy i energii elektrycznej), która wprost przekłada się na wyniki spółki (nie jest powiązana z żadnymi kosztami). W III kw. 2019 r. przychody te wyniosły 29,6 mln zł (zaliczka 24,2 mln zł i korekta 5,4 mln zł), co było wynikiem gorszym w ujeciu r/r o 12,9 mln zł (-30%). Niższe przychody z tytułu KDT spowodowane są niższą korektą w porównaniu z analogicznym okresem 2018 r, co z kolei wynika z osiągnięcia wyższego wyniku operacyjnego (wyższa cena sprzedaży energii elektrycznej oraz wyższy zysk na obrocie). Warto w tym miejscu przypomnieć, że spółka będzie uczestniczyć w systemie rekompensat do końca 2025 r.

ZE PAK osiąga również przychody z tytułu realizowanych usług budowlanych. W III kw. 2019 r. wynisoły one 16,7 mln zł (-3,8 mln zł r/r, -18,4%). Ich spadek w analizowanym okresie związany był z realizacją projektów o mniejszych zakresach rzeczowych i finansowych na rzecz odbiorców zewnętrznych przez spółkę z segmentu remontowego PAK Serwis sp. z o.o. (tutaj należy zwrócić uwagę, że całkowite przychody segmentu remontowego wyniosły w III kw. 41,2 mln zł, przy czym 24,5 mln zł to usługi między segmentami, co zostało wyłączone z konsolidacji).

Przychody ze sprzedaży ciepła w III kw. wyniosły 6,9 mln zł (+1,3 mln zł r/r, +23,7%), a ich wzrost nastąpił w wyniku wyższej ceny sprzedaży w porównaniu do analogicznego okresu roku poprzedniego z tytułu uzyskania nowej taryfy na ciepło.

Po uwzględniu pozostałych przychodów, w III kw. 2019 r. skonsolidowane przychody spółki wyniosły ostatecznie 751 mln zł (+111 mln zł r/r, 17%), co na co wpływy miała wyższa cena sprzedanej energii elektrycznej.

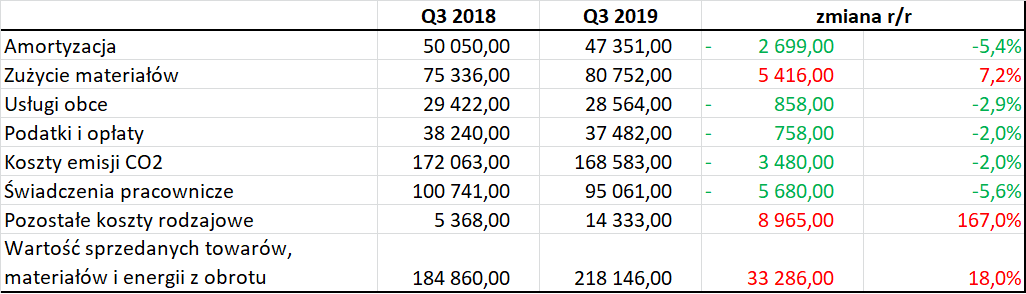

kliknij, aby powiększyćKoszt własny sprzedaży wyniósł w III kw. 662,6 mln zł, co podobnie jak w przypadku przychodów oznaczało wzrost w ujęciu r/r jednak dużo mniejszy (+40,2 mln zł, 6,5%). Spółce udało się za to obniżyć koszty sprzedaży wynoszące 0,7 mln zł (-0,25 mln zł r/r, -26,2%) oraz koszty ogólnego zarządu, które wyniosły 25,7 mln zł (-1,6 mln zł r/r, -5,9%). Pozytywnym sygnałem jest, że spadek ten miał miejsce również w ujęciu narastającym za 9 miesięcy (w okresie I-IX 2019 koszty te wyniosły 84,4 mln zł, co oznaczało ich redukcję o 10,8 mln zł, -11,3%). Być może jest to efekt wygaszania kosztów związanych z zamkniętej Elektrowni Adamów. W ujęciu rodzajowym koszty III kwartału przedstawiono w tabeli poniżej.

kliknij, aby powiększyćZ analizy powyższej tabeli widzimy, że na wzrost kosztów wpływ miał przede wszystkim większa wartość sprzedanych towarów, materiałów i energii (+33,3 mln zł r/r, +18%). Zakładając, że w tej pozycji kosztowej jest głównie zakupiona energia oraz wiedząc, że przychody z obrotu energią wzrosły więcej, bo aż o 32% to możemy stwierdzić, że w tym segmencie spółka wypracowała wyższe marże.

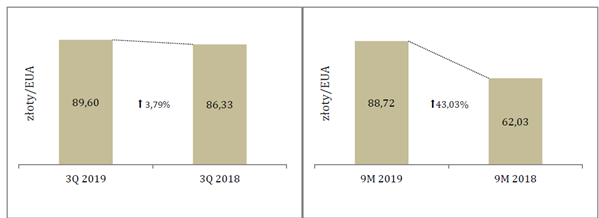

Po stronie kosztów duże znaczenie miało również zwiększenie się pozostałych kosztów rodzajowych (+9 mln zł r/r) oraz zużycia materiałów (+5,4 mln zł r/r). Najważniejszy w ostatnim czasie koszt uprawnień do emisji CO2 uległ z kolei niewielkiemu obniżeniu (co było rezultatem zmniejszenia wolumenu emisji przy jednoczesnym niewielki wzroście średniej ceny EUA o 3,27 zł – wykres poniżej). Pozytywnym sygnałem są również niższe koszty pracownicze (co jak podaje spółka było związane z spadkiem przeciętnego zatrudnienia).

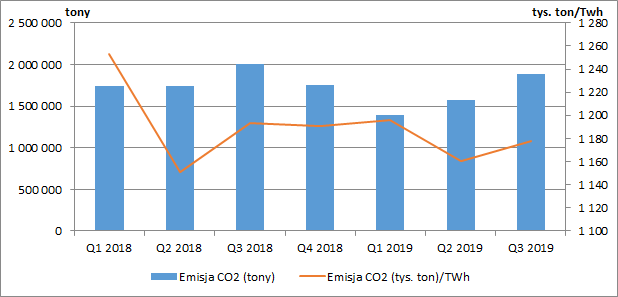

kliknij, aby powiększyćBilans uprawnień EUAPonieważ w kosztach spółki dużą rolę odgrywają wspomniane wcześniej prawa do emisji CO2 to proponuję przyglądnąć się im bliżej. Emisja CO2 w III kw. 2019 wyniosła ok 1,88 mln, co przy produkcji energii rzędu 1,6 TWh dało średnią emisję na poziomie niecałych 1180 tys. ton/TWh, będącą wartością nieco wyższą w ujęciu kw/kw ale niższą r/r (wykres poniżej).

kliknij, aby powiększyćPrzypomnijmy, że do 31 grudnia 2020 r. dla produkcji cieplnej obowiązuje przydział nieodpłatnego otrzymania uprawnień do emisji EUA (energetyka została przy tym objęta możliwością derogacji, polegającą na przyznaniu dodatkowych nieodpłatnych uprawnień pod warunkiem poniesienia zadeklarowanych nakładów inwestycyjnych i przedstawienie sprawozdania rzeczowo-finansowego z ich realizacji). W 2019 roku, podobnie jak w roku poprzednim, spółki z grupy ZE PAK nie wystąpiły o przyznanie EUA wynikających z art. 10c Dyrektywy 2009/29/WE.

Na dzień 1 stycznia 2019 r. grupa posiadała EUA w ilości 1 883 021 ton. W lutym 2019 roku ZE PAK SA otrzymał darmowe EUA za 2019 rok, wynikające z produkcji ciepła w ilości 37 081, które zostaną wykorzystane do umorzenia emisji CO2 za 2019 rok. W marcu 2019 roku rozliczone zostały kontrakty terminowe na zakup 3 060 000 ton EUA, a w kwietniu na 2 398 000 ton. Jednocześnie w kwietniu spółka dokonała umorzenia jednostek EUA za 2018 rok w ilości 7 235 157 EUA (wielkość emisji CO2 w 2018 r.). Tym samym stan jednostek EUA na 30 września 2019 w grupie wynosił 142 945 EUA. ZE PAK posiada również jednak otwarte transakcje forward na dostawę EUA w ilości 6 679 000 ton o łącznej wartości 140 580 tys. EUR (21,05 EUR/tona, gdzie cena spot kształtuje się obecnie między 24-25 EUR), co najprawdopodobniej wystarczy na pokrycie emisji za 2019 r. Spółka częściowo ma zabezpieczony również kolejny okres w ilości 3 155 000 ton przy cenie 25,92 EUR/tona.

kliknij, aby powiększyć10 października 2019 r. spółka zdecydowała o zaprzestaniu realizacji modernizacji bloków nr 3 i 4 w Elektrowni Pątnów. W związku z tym istnieje duże ryzyko potencjalnego zwrotu przyznanych nieodpłatnie uprawnień do emisji CO2 związanych tą z inwestycją. Szacunkowa wartość zwrotu przyznanych ZE PAK nieodpłatnie EUA wynosi około 25 milionów złotych. W związku z powyższym została utworzona z tego tytułu rezerwa. Na dzień 30 września 2019 roku wynosi ona 30 861 tys. zł. (wraz z rezerwą z tytułu zaprzestania inwestycji w blok gazowo-parowy w elektrowni Konin w kwocie 6 409 tys. zł). W przypadku tej drugiej inwestycji spółka poinformowała Ministerstwo Środowiska, że trwają jeszcze analizy mające na celu jednoznaczne określenie opłacalności inwestycji. W przypadku niedokończenia budowy, zwrot równowartości uprawnień do emisji nastąpi w późniejszym terminie. Najprawdopodobniej, zwrot stanie się wymagalny z chwilą przygotowywania przez Polskę do Komisji Europejskiej końcowego sprawozdania z realizacji KPI, co będzie miało miejsce w 2020 r.

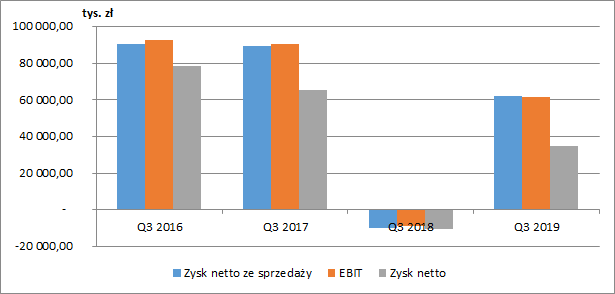

Wyniki finansoweNa poziomie pozostałej działalności operacyjnej przychody w III kw. wyniosły 127 tys. zł (-1,6 mln zł r/r, -92,6%), a koszty 539 tys. zł (-27 tys. zł r/r, - 4,8%), co ostatecznie spowodowało, że spółka uzyskała na działalności operacyjnej zysk w wysokości 61,7 mln zł, gdzie w analogicznym okresie ubiegłego roku zanotowano stratę w wysokości 9 mln zł.

Na poziomie finansowym spółka wykazała koszty netto w kwocie 2,3 mln zł (poprawa o 1,2 mln zł r/r). W tym wypadku korzystny wpływ miała wycena instrumentów zabezpieczających poziom stóp procentowych oraz zauważalny spadek odsetek i prowizji na koszty finansowe jako wynik zmniejszającego się zadłużenia.

Ostatecznie zysk brutto w III kw. 2019 r. wyniósł 59,4 mln zł, w stosunku do straty brutto 12,5 mln zł odnotowanej w III kwartale 2018 roku. ZE PAK zakończył kwartał zyskiem netto w wysokości 35 mln zł (przy stracie rok wcześniej 10,7 mln zł). Pomimo, że wyniki spółki są o niebo lepsze niż w roku ubiegłym to daleko im do poziomów wcześniejszych.

Przypomnijmy, że od nowego roku obowiązuje nowy standard rachunkowości MSSF 16: Leasing, który może wpływać na poszczególne poziomy rachunku wyników. W przypadku ZE PAK-u wpływ ten jest jednak minimalny. Z not dołączonych do sprawozdania za III kw. możemy się dowiedzieć, że nowy standard w ujęciu narastającym za 9 miesięcy roku podwyższył zysk z działalności operacyjnej o 3,8 mln zł oraz zwiększył koszty finansowe o 2,6 mln zł. W konsekwencji zysk brutto uległ zwiększeniu o 1,2 mln zł. Po uwzględnieniu wpływu nowego standardu oraz innych zdarzeń jednorazowych (rozwiązanie rezerw na koszty w kwocie 4,3mln zł vs 1 mln zł rok wcześniej, przychody z tytułu odszkodowań 4,3 mln zł vs 2,3 mln zł rok wcześniej, rozwiązanie odpisu na kontrakty terminowe 6,8 mln zł, a po stronie kosztów uwzględnione w okresie I-III kw. 2019 kary i odszkodowania w wysokości 4,5 mln zł), powtarzalny zysk brutto za okres styczeń- wrzesień 2019 r. wyniósłby w okolicach 112 mln zł (vs. zaraportowane 121 mln zł), co w dalszym ciągu byłoby istotną poprawą (o ok. 169 mln zł).

kliknij, aby powiększyćPonieważ spółka przy produkcji energii korzysta z własnego węgla to wydawać by się mogło, że może to budować dodatkową marżę na sprzedaży prądu (do pewnego czasu tak było). Jednak analiza poszczególnych segmentów operacyjnych tego nie potwierdza. W notach do sprawozdania finansowego możemy przeczytać, że segment wydobycie wykazał w okresie styczeń-wrzesień 2019 przychody na poziomie 418,8 mln zł (przy czym sprzedaż do klientów zewnętrznych to tylko 6,8 mln zł) oraz koszt własny sprzedaży w kwocie 460,6 mln zł. Oznacza to stratę brutto na sprzedaży 41,8 mln zł, a po uwzględnieniu pozostałych poziomów rachunku wyników strata brutto wyniosła 74,3 mln zł. W analogicznym okresie roku poprzedniego segment ten również wykazał straty odpowiednio 21,1 mln zł oraz 66,3 mln zł. Dodatkowo na koniec 2018 r. ZE PAK dokonał tutaj odpisu w kwocie 146 mln zł. Widać więc, że własne zasoby wcale nie pomagają wynikom skonsolidowanym. Gdy jednak cofniemy się o jeszcze jeden okres (I-IX 2017) to zobaczymy zysk ze sprzedaży w kwocie 55,9 mln zł o zysk brutto 9,7 mln zł. Mniejsze zużycie węgla brunatnego w wyniku wyłączenia jednej z elektrowni istotnie wpłynęło więc na rentowność tego segmentu, co obniża wyniki skonsolidowane. Kluczowe więc wydaje się dostosowanie poziomu kosztów wydobycia do zmniejszonego zapotrzebowania na surowiec (o ile to oczywiście możliwe).

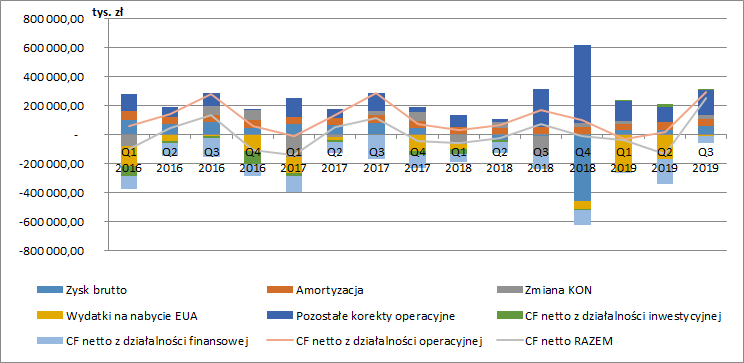

Przepływy pieniężneZarówno przepływy operacyjne jak również łączne wykazują dużą cykliczność z największymi poziomami w trzecich kwartałach roku. W ostatnim zakończonym okresie przepływy operacyjne wyniosły 296 mln zł (+124 mln zł r/r, 73%). Prognozując przyszłe okresy należy pamiętać, że spółka do końca II kw. 2020 rozliczy kontrakty terminowe na zakup EUA w kwocie 140,6 mln EUR. Na poniższym wykresie rzucają się w oczy (a w zasadzie są prawie niewidoczne) minimalne przepływy z działalności inwestycyjnej. Spółka ogranicza się w zasadzie obecnie do utrzymania istniejącego majątku. W przyszłości planuje jednak dwa przedsięwzięcia inwestycyjne: przystosowanie kotła węglowego K7 w elektrowni Konin do wyłącznego spalania biomasy (obecnie trwa procedura przetargowa) oraz budową farmy fotowoltaicznej o mocy 70 MWp na rekultywowanych terenach położonych na terenie gminy Brudzew (w październiku złożony został wniosek o pozwolenie na budowę). Na poniższym wykresie zauważyć możemy w zasadzie cały czas ujemne przepływy finansowe. Spółka systematycznie redukuje swoje zadłużenie o czym będzie jeszcze mowa później.

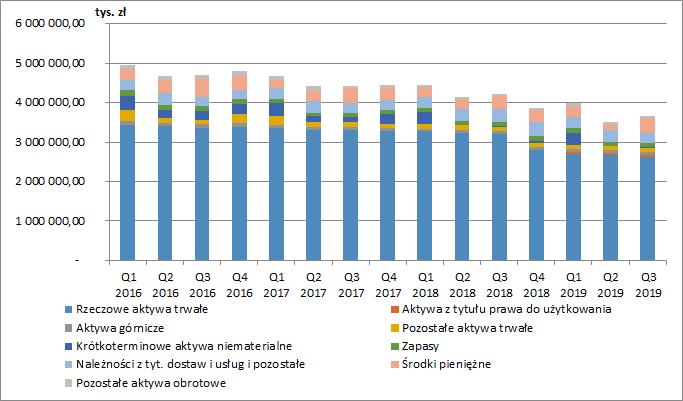

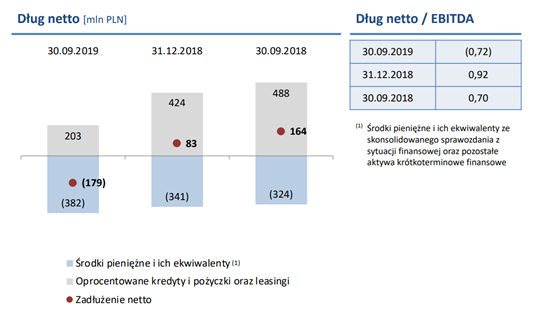

kliknij, aby powiększyćSytuacja majątkowa i zadłużenieSuma bilansowa w ostatnim czasie systematycznie spadała. Na koniec września 2019 r. wyniosła 3 667 mln zł (-543 mln zł r/r, -13%). Oczywiście znakomitą większość – ok. 92% stanowią rzeczowe aktywa trwałe. Na uwagę zasługują jednak ujęcie aktywów z tytułu prawa do użytkowania (58 mln zł na koniec III kw.) oraz gotówka w kwocie 382 mln zł (która z pewnością przyda się na zakup praw do emisji).

kliknij, aby powiększyćKapitał własny na koniec września finansował 46% aktywów, kolejne 28% stanowiły zobowiązania długoterminowe. Spółka systematycznie zmniejsza swoje zadłużenie odsetkowe, które wyniosło na koniec III kw. 203 mln zł (co przy gotówce rzędu 382 mln zł oznacza ujemny dług netto). Zmiany te należy ocenić zdecydowanie pozytywnie.

kliknij, aby powiększyćPodsumowanieW 2019 r. wyniki ZE PAK-u podniosły się po katastrofalnym roku ubiegłym. Zdecydowanie pomógł jej w tym istotny wzrost cen energii. Jednak wysokoemisyjne paliwo jakim jest węgiel brunatny oraz dotychczasowa działalność inwestycyjna (a w zasadzie jej brak) mocno rzutują na konkurencyjność spółki. Wyłączenie z użytku elektrowni w Adamowie spowodowało, że segment wydobywczy, który do tej pory budował dla spółki dodatkowe marże, obniża obecnie jej wyniki. Jedną z kluczowych kwestii jest więc dostosowanie jego kosztów do zmniejszonej produkcji energii. Wydaje się, że na ten moment jest to jeden z niewielu istotnych czynników na który spółka ma wpływ. Takiego wpływy spółka z pewnością nie ma na poziom cen energii oraz praw do emisji CO2.

Na koniec przypomnijmy również o wchodzącym rynku mocy. W listopadzie i grudniu 2018 roku zorganizowane zostały trzy pierwsze aukcje na lata dostaw 2021, 2022 i 2023, w wyniku których grupa zakontraktowała po 587 MW na poszczególne lata. Ceny zamknięcia kolejnych aukcji wyniosły odpowiednio: 240,32 PLN/kW/rok (2021), 198,00 PLN/kW/rok (2022) oraz 202,99 PLN/kW/rok (2023). Dodatkowo na aukcji w dniu 6 grudnia 2019 r. grupa zakontraktowała łącznie 588MW na rok dostaw 2024 oraz zawarła umowę mocową na 17 lat dostaw, kontraktując 40MW. Cena zamknięcia aukcji, mieści się w przedziale od 235,91zł/kW/rok do 269,58 zł/kW/rok, a przy czym cena zamknięcia zostanie podana do przez PSE. Kontrakty mocowe pozwolą pozyskać spółce dodatkowe środki, co jednak będzie związane z nakładami niezbędnymi na utrzymywanie dostatecznej gotowości.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.