Miękkie lądowanie na trudniejszym otoczeniu – omówienie sprawozdania Kruk SA po III kw. 2022 r.Trzeci kwartał, to kolejny udany okres w działalności spółki kierowanej przez Piotra Kurpę. Co prawda, wyniki nie są tak spektakularne jak w pierwszym półroczu, ale ciężko oceniać je inaczej niż dobrze, skoro przychody wzrosły r/r o 14 proc., EBIT o 7 proc., natomiast zysk netto o 11 proc. To wciąż dość pokaźne tempo rozwoju w coraz trudniejszym otoczeniu. Warto pamiętać, że koszty ulegają presji inflacyjnej, natomiast spółka ma bardzo ograniczone możliwości w przenoszeniu tych kosztów na klienta, a w podstawowej aktywności w zasadzie ich nie posiada.

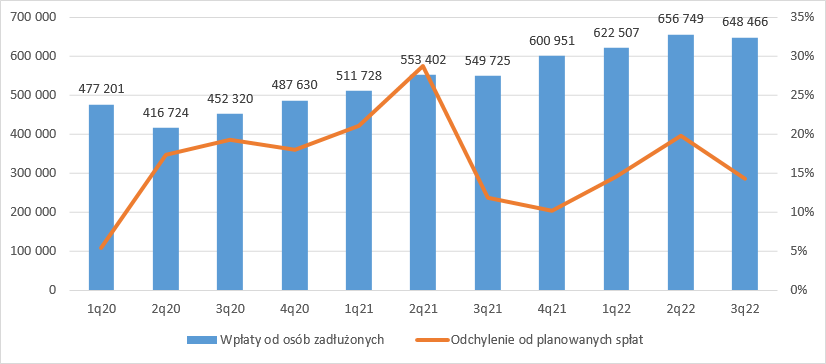

Spłaty od osób zadłużonych wyniosły w III kw. br. 648,5 mln zł i były o 98,7 mln zł (18 proc.) wyższe r/r, ale jednocześnie o 8,2 mln zł (1,3 proc.) niższe w relacji do poprzedniego kwartału. Taki spadek odzysków kw/kw może niektórych dziwić (i patrząc na pytania podczas konferencji zdziwił), ale przy ocenie trzeba wziąć pod uwagę co najmniej czynnik sezonowości, która wynika choćby z mniejszej liczby posiedzeń sądowych w okresie wakacyjnym i okresu urlopowego.

W ocenie spłat przydatny jest poziom nadpłat względem oczekiwanych spłat. W III kw. odchylenie od wpłat rzeczywistych wyniosło 14 proc., a to poziom wyższy niżeli w okresie bezpośrednio porównawczym (12 proc.), więc można powiedzieć, że niższe saldo spłat było oczekiwane.

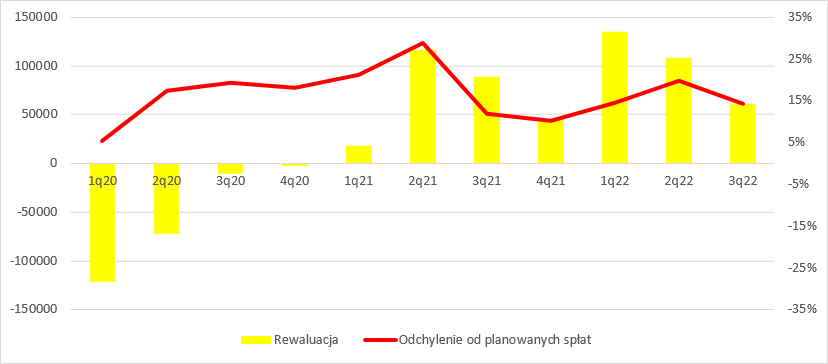

kliknij, aby powiększyćWarto też zauważyć, że takie saldo nadpłat wciąż pozwala zarządowi Kruka na podnoszenie prognoz spłat i w konsekwencji pozytywne przeszacowania wartości portfela. W III kw. Kruk rozpoznał 61 mln zł z tytułu aktualizacji, czyli o 27,7 mln zł mniej r/r i 47,7 mln zł mniej kw/kw. Ważne jednak, że ta zwyżka prognoz w dużej mierze dotyczy najbliższych kwartałów – ok. 43 mln zł (70 proc.) z tej kwoty dotyczy najbliższych 6 miesięcy. Inaczej mówiąc Kruk praktycznie „nie dotykał” tym razem okresów innych niż najbliższa przyszłość – dla porównania w I kw. 70 proc. wartości aktualizacji dotyczyło najbliższych 2 lat, a nie 2 kwartałów. Po raz kolejny dowód na głęboko ostrożne podejście zarządu do wycen portfela.

kliknij, aby powiększyćJak już wielokrotnie pisałem spłaty nie wpływają bezpośrednio na wyniki. Przychód spółki w zakresie windykacji portfeli własnych składa się z trzech składowych: wyniku odsetkowego, aktualizacji (przeszacowania) i różnicy wpłat rzeczywistych względem prognozy spłat. Wynik odsetkowy to pochodna wartości portfela na początek okresu i stopy dyskontowej wynikającej z ceny nabycia danego portfela. W związku z tym przed oceną samej wartości przychodów odsetkowych słuszne wydaje się omówienie inwestycji w rozpatrywanym okresie, gdyż te wpływają bezpośrednio na rozpoznaną kwotę przychodów odsetkowych.

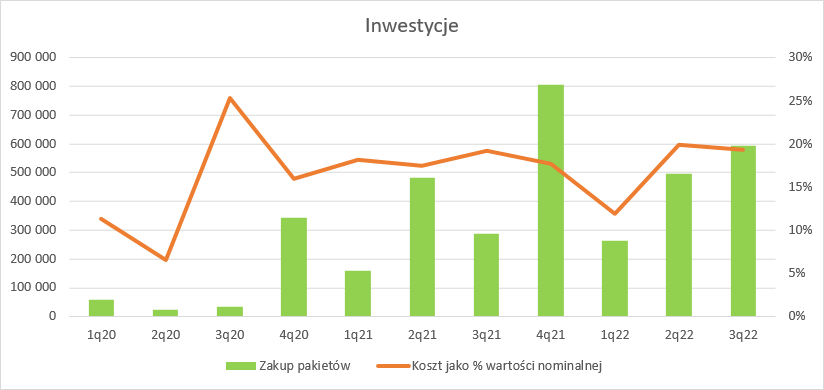

W III kw. Kruk zainwestował w portfele wierzytelności 593 mln zł, czyli o 304 (105 proc.) mln zł więcej r/r i 98,5 mln zł (20 proc.) więcej kw/kw.

kliknij, aby powiększyćPrzy założeniu, że portfele te pracowały na wynik średnio pół kwartału można się spodziewać, że przełożyły się na co najmniej kilkanaście milionów złotych przychodu odsetkowego w III kw. br, który wyniósł sumarycznie 303 mln zł (+51,2 mln zł, +20 proc. r/r; +27,2 mln zł, +9,8 proc. kw/kw). Z ilorazu przychodów odsetkowych i średniej wartości portfela można obliczyć średnią roczną oczekiwaną stopę zwrotu dla posiadanych portfeli – niecałe 21 proc.

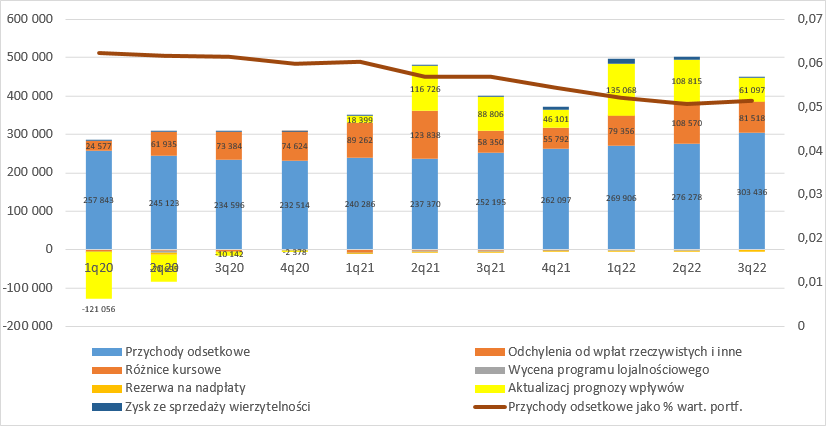

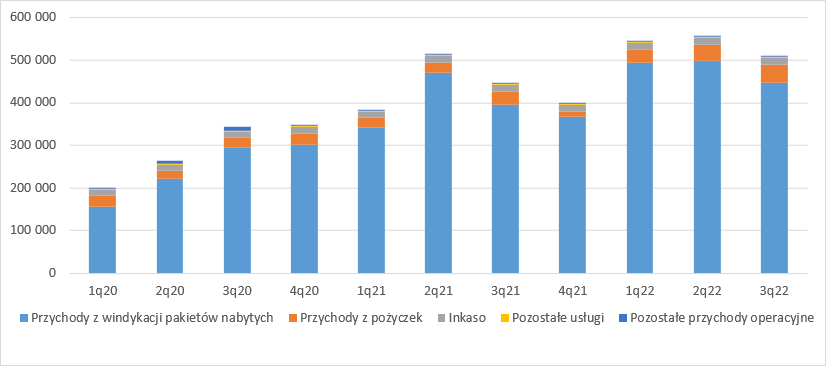

Jak widać poniżej, część odsetkowa przychodów była najwyższa w historii, saldo nadpłat jest wyższe niż w II półroczu 2021 r. natomiast aktualizacja ma relatywnie niski udział w przychodach niż miało to średnio miejsce w ciągu wcześniejszych 5 kwartałów – 14 proc. vs. 22 proc. Łączne przychody z tytułu windykacji portfeli własnych wyniosły w III kw.

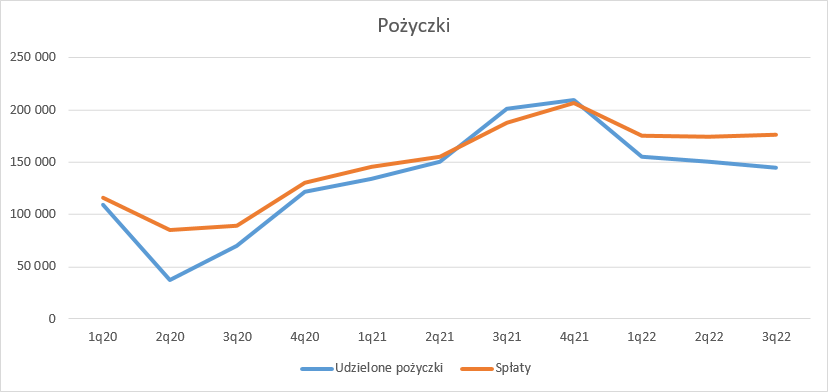

kliknij, aby powiększyćPrzychody z portfelu nabytych to dominująca część przychodów Kruka, ale coraz większą rolę odgrywa wynik na działalności pożyczkowej. W III kw. 2022 r. spółka uruchomiła pożyczki na kwotę 144,3 mln zł, czyli o 28 proc. mniej r/r i 4 proc. mniej niż w poprzednim kwartale. Warto zauważyć, że w odróżnieniu od Kruka, rynkowa liczba udzielonych pożyczek i ich wartość rosła r/r. Mniejszą aktywność można wiązać z ustawą antylichwiarską. Mamy trzeci z rzędu kwartał, kiedy to spłaty pożyczek są większe niż wypłaty.

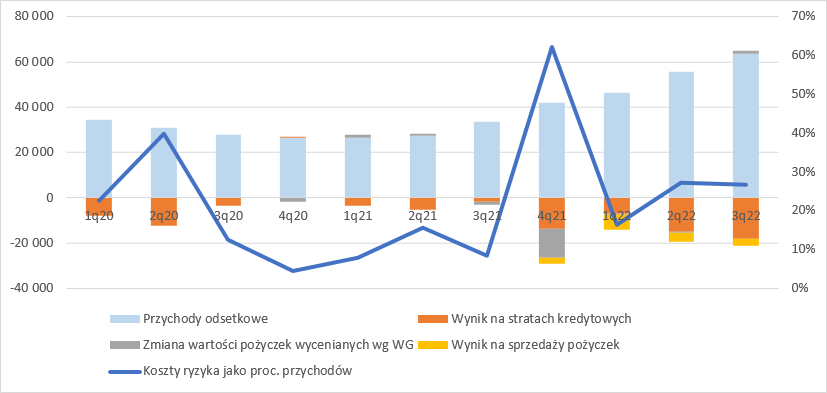

kliknij, aby powiększyćChoć Kruk ogranicza wartość udzielonych pożyczek, to warto dostrzec, że wartość przychodów z pożyczek rośnie i w III kw. 2022 r. była rekordowa – 43,7 mln zł (+12,8 mln zł r/r, +7,2 mln zł kw/kw). Z jednej strony to zasługa wzrostu stóp procentowych i wyższego wyniku odsetkowego, z drugiej strony prawdopodobnie wynik lepszej selekcji klientów i tym samym niższych kosztów ryzyka.

kliknij, aby powiększyćPrzychody z tytułu inkasa (windykacji na zlecenie) były relatywnie stabilne i wyniosły 15,7 mln zł. To o 3 proc. więcej r/r, ale o 8,8 proc. mniej kw/kw. Warto jednak zauważyć, że poprzedni kwartał był nad wyraz dobry. Łączne przychody Kruka wyniosły 509 mln zł i były o 63,5 mln zł (14 proc.) wyższe r/r i 48 mln zł (8,6 proc.) niższe kw/kw, co wynika głównie z niższej aktualizacji, a ta jest pochodną ostrożnego podejścia do przyszłości, pomimo tego, że zgodnie z wypowiedzią prezesa Krupy spółka nie obserwuje na razie żadnych negatywnych skutków na spłatach pomimo wysokiej inflacji i pierwszych negatywnych symptomów z gospodarki.

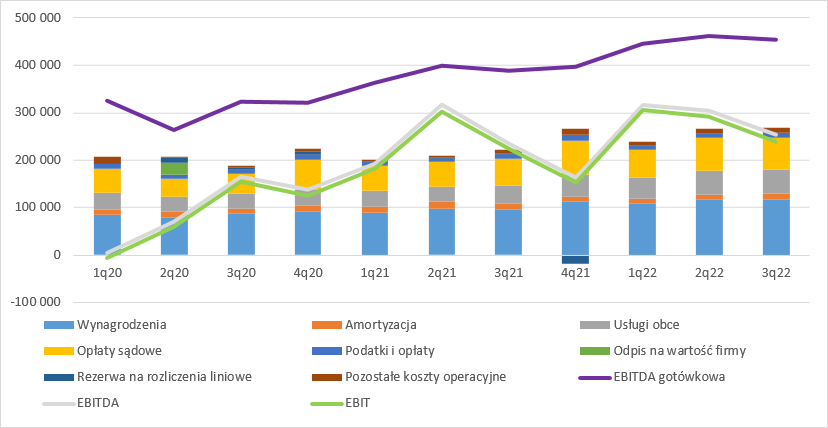

kliknij, aby powiększyćNegatywne, choć oczekiwane, zjawiska widać za to w kosztach. Obciążenia z tytułu wynagrodzeń wyniosły w III kw. 116,5 mln zł i były o 21 proc. wyższe r/r i praktycznie takie same jak kwartał wcześniej. Z informacji z konferencji wynika, że poziom kosztów jest zgodny z budżetem, ale jednocześnie spółka zatrudniła mniej osób niż się spodziewała, co oznacza, że koszty pracownicze są wyższe niż oczekiwano. Dynamicznie też rośnie koszt usług obcych (wzrost o 12 mln zł, czyli 31 proc.), ale w tym przypadku to pokłosie rosnących o 12 mln zł kosztów opłat sądowych, a zatem inwestycji w przyszły wynik. Finalnie EBIT wyniósł w III kw. 239,6 mln zł i był o 16,3 mln zł (7 proc.) wyższy r/r, EBITDA nominalna zwiększyła się o 18 mln zł i wyniosła 252,9 mln zł, EBITDA skorygowana o aktualizację zamknęła się kwotą 191,7 mln zł po wzroście o 45,8 mln zł r/r (+31 proc.), natomiast EBITDA gotówkowa wyniosła 454,9 mln zł i była o 66,3 mln zł (17 proc.) wyższa r/r.

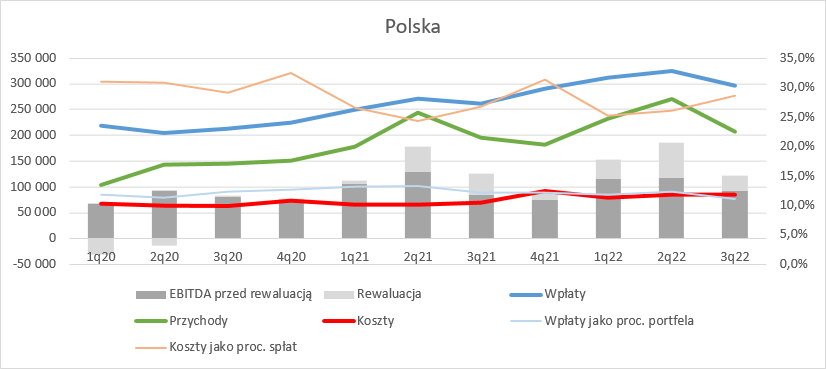

kliknij, aby powiększyćNa największym, krajowym rynku wpłaty z portfeli nabytych wyniosły w III kw. 296,3 mln zł i były o 13 proc. wyższe r/r, ale spadły kw/kw o 8,7 proc. Przychody wyniosły 206,5 mln zł i były o 5 proc. wyższe r/r, ale skurczyły się o 23,6 proc. względem poprzedniego kwartału. Z jednej strony to wynik niskiej aktualizacji (28,3 mln zł w III kw. 2022 r, 41,3 mln zł w III kw. 2021 r. i 68,5 mln zł w II kw. 2022 r.), ale przychody skorygowane o aktualizację wyniosły 178 mln zł i były o 15 proc. wyższe r/r, ale spadły o 8,7 proc. w relacji do poprzedniego kwartału. Biorąc pod uwagę, że portfel wierzytelności wzrósł wobec poprzedniego kwartału o 1,6 proc. jasnym jest, że w III kw. spółka musiała na polskim rynku odnotować istotnie mniejsze saldo nadpłat, co może wskazywać na pierwsze efekty trudniejszego otoczenia. Z drugiej strony aktualizacja wartości portfela choć niższa niż w okresach porównawczych wciąż jest zauważalnie dodatnia, co wskazywałoby, że wpłaty są nadal powyżej oczekiwań.

EBITDA wyniosła 121 mln zł i była o 3 proc. niższa r/r i 34 proc. niższa kw/kw., głównie za sprawą niższej rewaluacji, ale także niższych nadpłat.

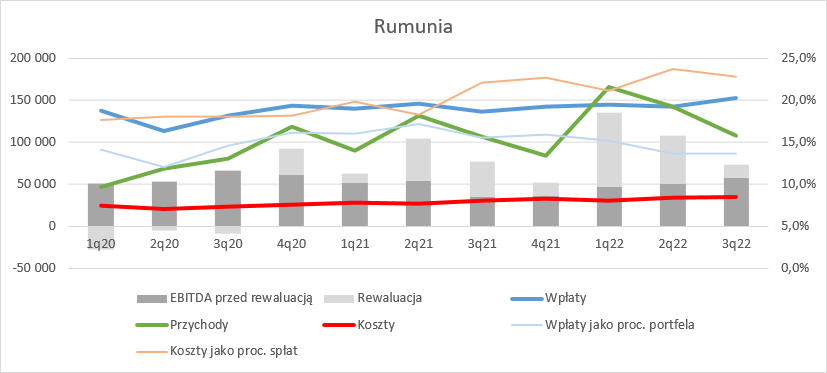

kliknij, aby powiększyćNa rynku rumuńskim poziom spłat był rekordowy i wyniósł 152,2 mln zł (+16,1 mln zł r/r, +10,1 mln zł kw/kw), ale podobnie jak na rynku polskim Kruk rozpoznał znacznie mniejszą wartość aktualizacji wartości portfela, przez co zarówno na przychodach jak i wyniku efekt wyższych spłat jest niewidoczny. Przychody były na podobnym poziomie jak przed rokiem, ale spadły o 33,9 mln zł względem poprzedniego kwartału, natomiast EBITDA wyniosła 73 mln zł i była o 5 proc. niższa r/r i 32,2 proc. niższa kw/kw. Mimo, że nominalnie wyniki wygląda co najwyżej średnio, to EBITDA skorygowana o rewaluację rośnie o 62 proc. r/r i 12,6 proc. kw/kw.

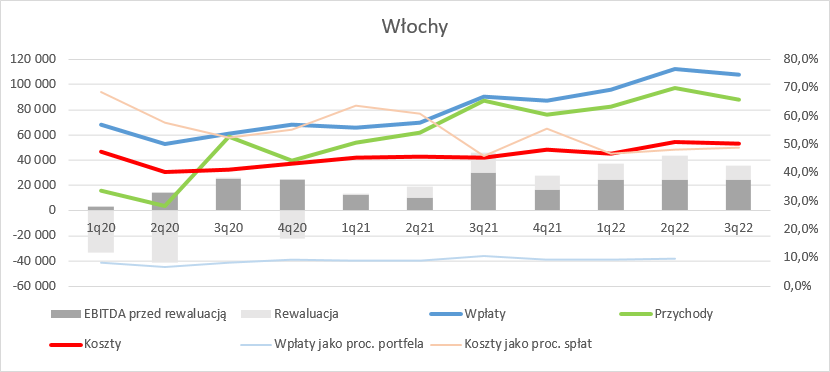

kliknij, aby powiększyćWe Włoszech spłaty wyniosły 108 mln zł i były o 19 proc. wyższe r/r i tylko o 3,7 proc. niższe kw/kw, a sezonowość na tym rynku ma istotne znaczenie. Ale także we Włoszech spółka była ostrożna jeśli chodzi o podnoszenie prognoz – rewaluacja dała w III kw. br. tylko 11,3 mln zł, czyli o 27 proc. mniej r/r i 40 proc. mniej kw/kw. Na rynku włoskim obserwujemy za to najwyższy wzrost kosztów (27 proc. r/r) wobec czego EBITDA przed uwzględnieniem rewaluacji jest niższa o 20 proc. r/r i płaska kw/kw. Niminalna EBITDA wyniosła w III kw. 35,6 mln zł i była o 22 proc. niższa r/r i 17,5 proc. niższa kw/kw.

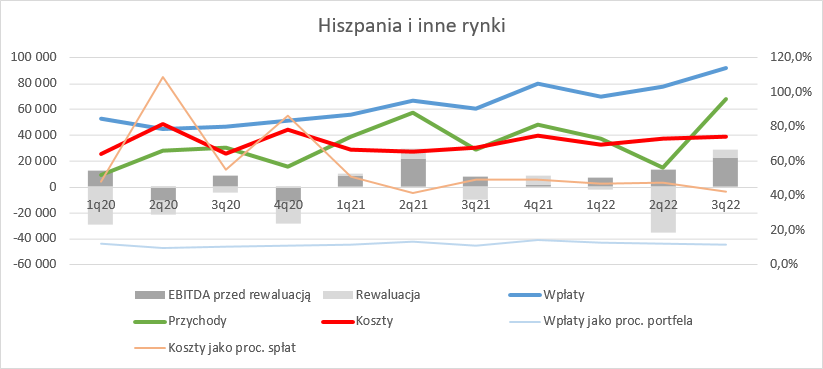

kliknij, aby powiększyćNa pozostałych rynkach (głównie Hiszpania) spłaty wzrosły r/r o 51 proc., natomiast względem poprzedniego kwartału zwiększyły się o 18,3 proc. Rewaluacja była relatywnie niska, ale w okresach porównawczych mocno ujemna. Przychody skorygowane o rewaluację wyniosły 62 mln zł i były o 62 proc. wyższe r/r i 22 proc. wyższe kw/kw., natomiast EBITDA skorygowana zamknęła się kwotą 23 mln zł, co oznacza wzrost o 182 proc. r/r i 68 proc. kw/kw. Inaczej mówiąc był na rynku hiszpańskim i pozostałych Kruk odnotował największy progres. Nie dziwi zatem, że zarząd skwitował to podniesieniem prognoz spłat o rozpoznaniem dodatniego wyniku na rewaluacji.

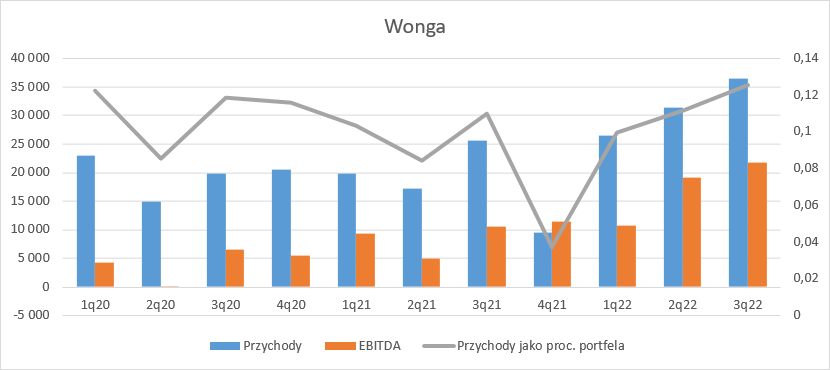

kliknij, aby powiększyćW przypadku Wongi też mieliśmy bardzo dobry kwartał. Jak już wskazywałem wcześniej pomimo ograniczenia w udzielonych pożyczkach spółka odnotowuje coraz większe przychody – te wyniosły w przypadku tego segmentu 36,5 mln zł, co oznacza najwyższy poziom w historii (+42 proc. r/r, +16 proc. kw/kw). EBITDA segmentu zamknęła się kwotą 21,8 mln zł, czyli o dwa razy wyższą r/r i o 14 proc. wyższą niż kwartał wcześniej.

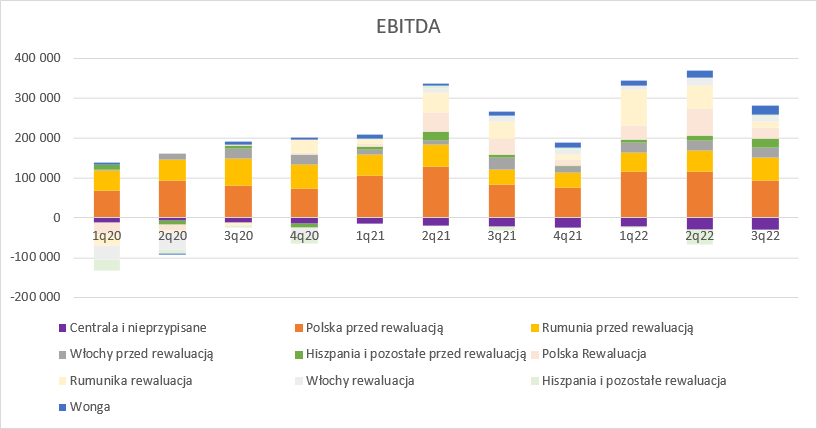

kliknij, aby powiększyćChoć przeszacowanie wartości portfela jest istotnym składnikiem wyniku to do oceny zachodzących zmian na poszczególnych rynkach lepiej nadają się wyniki skorygowane o rewaluację. Jak widać poniżej III kw. był zdecydowanie lepszy niż przed rokiem głównie za sprawą Rumunii, Hiszpanii i pozostałych rynków zagranicznych oraz Wongi, natomiast w porównaniu do poprzedniego kwartału niższa EBITDA wynika ze słabszego zachowania rynku krajowego.

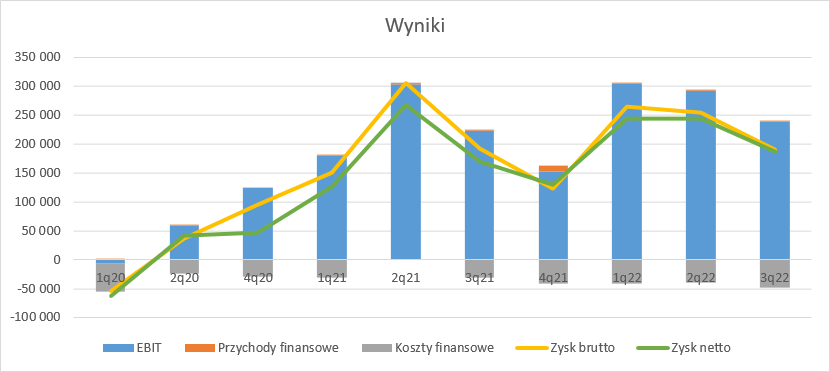

kliknij, aby powiększyćO ile EBI i EBITDA wciąż wyglądają dobrze, to trudniejsze otoczenie zewnętrzne uderza w finalny rezultat także w linii finansowej sprawozdania. Koszty finansowe netto wyniosły w III kw. 48,5 mln zł, czyli o 18,2 mln zł (60 proc.) więcej r/r i 10 mln zł (26,1 proc.) więcej kw/kw. przy wzroście średniego zadłużenia odsetkowego w okresie odpowiednio o 33 proc. i 8,6 proc. To przede wszystkim efekt wzrostu stopy procentowej na rynku. Kruk finansuje swoją działalność kredytami oraz obligacjami, ale tylko część z nich ma stałą stopę procentową – ok 5 proc. wartości zadłużenia, natomiast część jest zabezpieczona instrumentami finansowymi typu IRS czy CIRS – 35 proc. kwoty całkowitego zadłużenia. Inaczej mówiąc 60 proc. zadłużenia Kruka wystawione jest na ryzyko stopy procentowej (głównie Euribor) i efekt wzrostu stóp widoczny jest właśnie w wynikach.

Zysk brutto w III kw. wyniósł 191 mln zł i był na poziomie wyniku przed rokiem, natomiast w porównaniu do poprzedniego kwartału spadł o 24,8 proc. Trochę lepiej wygląda sprawa na poziomie zysku netto, który wzrósł o 11 proc. r/r i zmniejszył się o 23 proc. względem poprzedniego kwartału. To efekt niższej efektywnej stopy podatkowej w porównaniu do III kw. 2021 r. Spółka ten fakt tłumaczy niższymi wypłatami ze swoich spółek zależnych/struktur optymalizacyjnych, które rodzą konieczność zapłaty podatku.

kliknij, aby powiększyćKruk zmaga się obecnie z trudniejszym otoczeniem makro. Na poziomie windykacji kłopotów na razie nie widać (spłaty wyższe od oczekiwanych, pozytywne przeszacowania), ale rosną koszty pracownicze, które niestety bardzo ciężko jest skompensować. Przeciwnie do wielu innych spółek Kruk nie jest w stanie przerzucić kosztów na odbiorcę, a jedyne co może zrobić to uwzględnić wyższe koszty w cenach nabywanych pakietów, które zbudują wyniki w przyszłych latach i optymalizować koszty pracownicze przez wdrażanie automatyzacji procesów. Jeśli chodzi o koszty odsetkowe też nie ma łatwych rozwiązań, choć z pewnym opóźnieniem powinno być widać efekt kompensacji. Wyższe stopy procentowe to także wyższe koszty odsetkowe naliczane od momentu zgłoszenia długu do postępowania sądowego, tym samym kwoty do windykowania stają się wyższe niż pierwotnie zakładane.

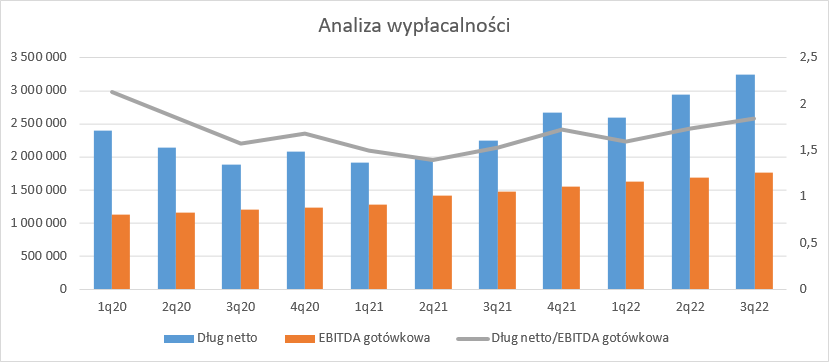

Kruk pozostaje niezmiennie atrakcyjnym podmiotem jeśli chodzi o inwestycje w emitowane obligacje. Poziom zadłużenia Kruka rośnie w związku z nowymi inwestycjami, ale „goni” go rosnąca EBITDA gotówkowa. Wskaźnik długu finansowego netto do tejże EBITDA wyniósł na koniec III kw. 1,8, co jest poziomem dość niskim i znacząco niższym niż wymagany w zapisach prospektów emisyjnych obligacji (4,0).

kliknij, aby powiększyćInny parametr do którego minimalnego poziomu zobowiązał się Kruk względem dłużnych interesariuszy to wskaźnik pokrycia odsetek EBITDA gotówkową w ujęciu rocznym na poziomie minimum 4. Liczony według danych rocznych wciąż przekracza poziom 10, ale już licząc tylko z ostatniego kwartału mamy 7,5. Na razie nic nie wskazuje na to, żeby pojawiły się jakiekolwiek problemy z obsługą długu, choć oczywiście przy dramatycznym wzroście bezrobocia i spadku odzysków nie można wykluczyć okresowego spadku tego wskaźnika poniżej wymaganego poziomu, co jednak na dziś wydaje się mało prawdopodobne.

Kruk posiada niską dźwignię finansową, co oznacza, że jego konkurenci w obecnym otoczeniu mogą nieco przyhamować aktywność inwestycyjną, co może stworzyć szanse na zakup portfeli z atrakcyjnymi IRR.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj