Usługi Obce - ósmy pasażer Geotransu – omówienie sprawozdania po I kw. 2021 r.Jesteśmy świeżo po opublikowaniu przez firmę danych finansowych za I kw. 2021 r.. Od ostatniej analizy, która miała miejsce 13 sierpnia upłynęło trochę czasu, a sam kurs spadł o ponad 50 proc. Sprawdźmy więc, co było tego powodem.

Na wstępie należy przypomnieć o modelu biznesowym, który oparty jest o outsourcing. W firmie zatrudnionych jest kilkanaście osób, zajmujących się organizacją procesu. Osoby te odpowiedzialne są między innymi za zdobywanie decyzji administracyjnych, przygotowywanie dokumentów potrzebnych do startu w przetargach czy kontakt z kontrahentami. Natomiast reszta zadań zlecana jest podwykonawcom. Wpływ takiego modelu możemy zaobserwować w każdej z części sprawozdania finansowego…ale od początku.

PrzychodyW I kw. przychody były niższe o 25 proc. r/r (7,65 mln zł w I kw. 2021 r. vs. 10,1 mln zł w I kw. 2020 r. oraz 10,3 mln zł w IV kw. 2020 r.). Spadek przychodów Geotrans uzasadnia wydłużaniem się czasu oczekiwania na wydanie niezbędnych do zawierania nowych kontraktów decyzji administracyjnych na zagospodarowywanie odpadów. Kolejnym czynnikiem, który wpłynął negatywnie na przychody w I kw. była długa zima, obfitująca w duże ilości opadów deszczu i śniegu. Firma wielokrotnie podkreślała ryzyko sezonowości oraz ryzyko związane z warunkami atmosferycznymi, więc dziwić to nikogo nie powinno. Obecnie obowiązujące regulacje prawne zakazują rolniczego zagospodarowywania odpadów w okresach, kiedy grunty pokryte są śniegiem lub są zamarznięte, dlatego wytwórcy w tym okresie magazynują je u siebie.

Pytaniem pozostaje, czy kontrakty, które nie zostały zrealizowane w I kw., zostaną przesunięte na późniejsze okresy? Prawdopodobnie w dużej mierze zależy to od kontrahentów firmy, natomiast wydaje się, że może wystąpić tutaj zjawisko odroczonego popytu – coś przecież trzeba zrobić z odpadami.

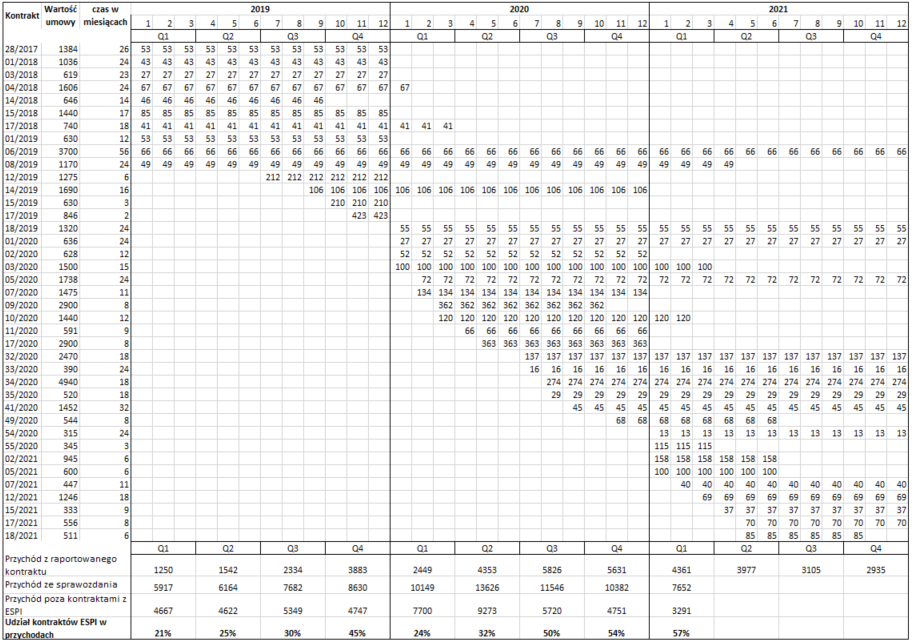

W swoim portfolio spółka posiada większe kontrakty (podlegające obowiązkowi raportowania) oraz mniejsze. Należy zaznaczyć, że Geotrans może pochwalić się zdywersyfikowanym portfelem zamówień, a umowy fakturowane są w odstępach miesięcznych. Wzrost skali działalności wynika z liczby wygrywanych przetargów publicznych oraz podpisywanych nowych kontraktów. Warto podkreślić, że umowy zawierane są na niejednakowy czas realizacji, natomiast średnia dla raportowanych wynosi 16 miesięcy. Zarówno w przypadku małych jak i dużych kontraktów są to przedsiębiorstwa z branży kanalizacyjno-wodociągowej, przemysłowej, drogownictwa czy energetyki itd.

Geotrans raportuje przychody ze sprzedaży produktów, którymi w tym przypadku są usługi. Bardziej zastanawiającą pozycją jest przychód ze sprzedaży towarów, ale niestety podmiot nie ujawnia co dokładnie kryje się pod tą pozycją. W związku z tym, że towary stanowią niewielki udział w przychodach nie ma sensu dłużej się nad tym rozwodzić.

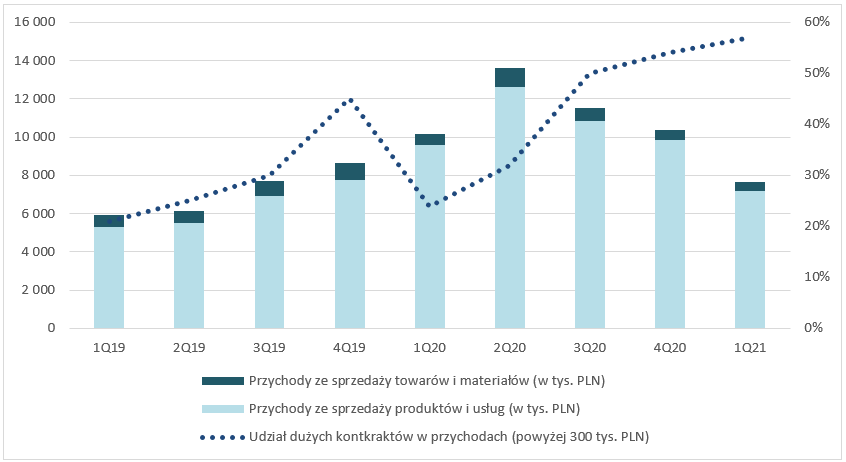

kliknij, aby powiększyćW poniższej tabeli przedstawiono szacowane przychody z umów znaczących od 2019 r. przy założeniu, że ich realizacja następuje liniowo. W ostatnich 4 kwartałach zauważalny jest spadek przychodów, ale i wzrost udziału dużych kontraktów. Prawdopodobnie w jakimś stopniu przyczyniły się do tego ograniczenia decyzji administracyjnych, które odbiły się mocniej na mniejszych kontraktach. Niewykluczonym jest również, że pandemia pomogła w osiągnięciu rekordowych wyników w II kw. 2020 r. Jak wskazywał prezes, był to okres, w którym klienci wywierali presję na wykonywanie kontraktów. Być może należy uznać ten kwartał za wysoką bazę, która jest nie do powtórzenia w przyszłości.

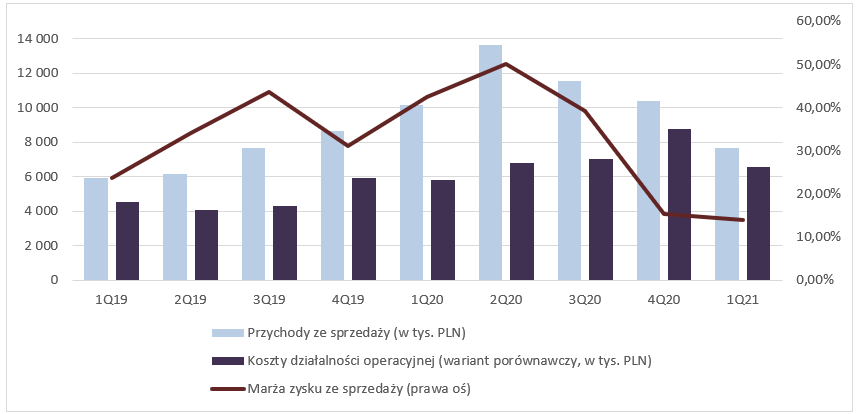

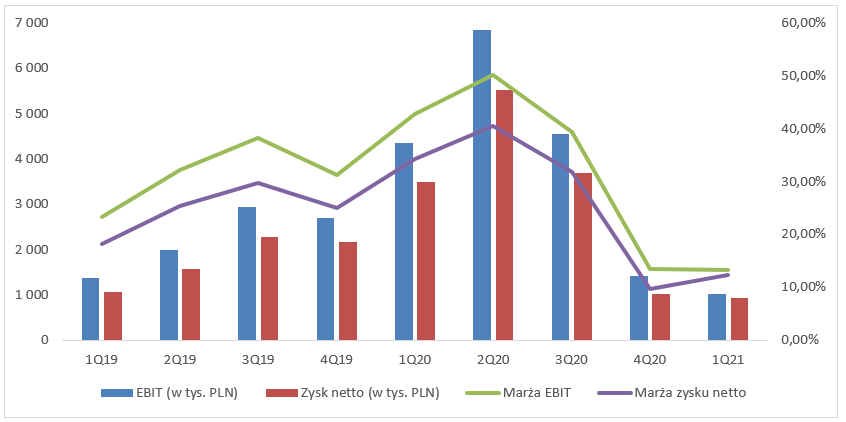

kliknij, aby powiększyćWyniki i marże II kw. 2020 r. był rekordowy pod kątem przychodów, jak i osiągniętych marż, w tamtym okresie przychody rosły zdecydowanie szybciej niż koszty operacyjne. Niestety od tego kwartału było już tylko gorzej, w głównej mierze za sprawą rosnących kosztów.

W związku z modelem biznesowym firmy główny koszt stanowią usługi obce. W IV kw. 2020 r. oraz I kw. 2021 r. wyniosły one odpowiednio 7,71 mln zł (+65,4 proc. r/r) oraz 5,45 mln zł (+11,9 proc. r/r). W pozycji tej, wykazywana jest między innymi dzierżawa sprzętu, usługi transportowe czy opłaty dla rolników. W I kw. 2021 r. zauważalny jest także wzrost amortyzacji (+35 proc. r/r) spowodowany zwiększeniem rzeczowych aktywów trwałych, ale i wzrost wynagrodzenia (+59 proc. r/r). Warto podkreślić, że w III kw. 2020 r. firma zaraportowała niższe przychody niż w rekordowym okresie, natomiast rentowność na sprzedaży pozostała na przyzwoitym poziomie 39,3 proc. Niestety, w IV kw. 2020 r. oraz I kw. 2021 r. marże uległy znaczącej redukcji i wyniosły kolejno 15,5 proc. oraz 14 proc..

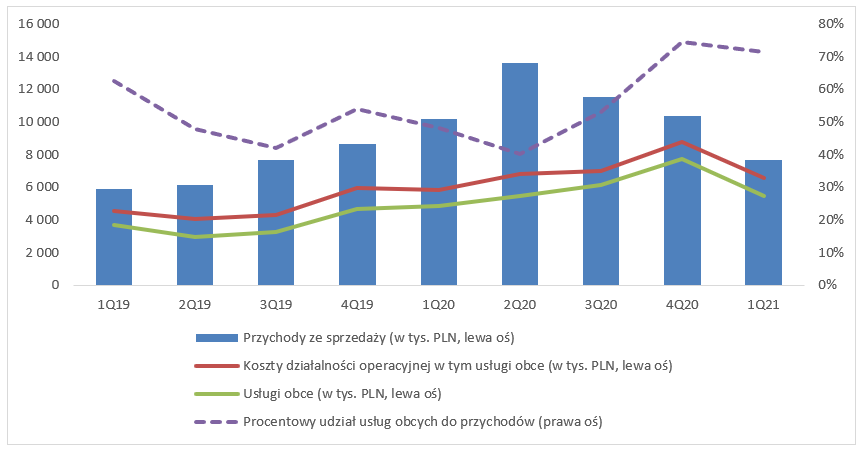

O ile zarząd argumentuje spadek przychodów otrzymaniem mniejszej ilości decyzji administracyjnych czy niesprzyjającymi warunkami atmosferycznymi, tak kluczowym czynnikiem wpływającym na ostateczne wyniki w dwóch ostatnich kwartałach, jest znaczny spadek efektywności kosztowej, o której nie mamy wielu informacji ze strony firmy. O ile można zrozumieć spadek rentowności przy spadku przychodów (efekt dźwigni operacyjnej) to zagadką jest rosnący poziom kosztów kw/kw mający miejsce także przy spadku przychodów. Usługi obce powinny mieć znaczną korelację z przychodami, a jak widać na poniższym wykresie w 2020 r. stale rosły.

kliknij, aby powiększyćNasuwa się więc pytanie, dlaczego? Czy rosły koszty transportu, opłaty za dzierżawę sprzętu, nastąpił wzrost stawek dla rolników? A może najzwyczajniej w świecie wzrosła konkurencja i firma zmuszona była podpisać mniej marżowe umowy, czego efekt obserwujemy w tej chwili? Nie można też wykluczyć, że w związku z otrzymywaniem kar i potencjalną utratą koncesji spółka znacząco ograniczyła ryzyko otrzymania kolejnych co zrodziło nowe koszty i spowodowało spadek rentowności. Niestety nie jesteśmy w stanie dokładnie stwierdzić, co się dokładnie wydarzyło, bo raporty spółki są bardzo ubogie we wskazówki analityczne i wyjaśnienia.

Jeśli obecne niskie marże zostałyby utrzymane, to Geotrans musiałby zwiększyć mocno swoje przychody, aby utrzymać zyski z I połowy 2020 r. Na obecną chwilę utrata efektywności kosztowej wygląda na trwałą, czego potwierdzeniem jest obecnie omawiany kwartał.

kliknij, aby powiększyćSpółka odnotowała negatywne zmiany na poziomie pozostałej działalności operacyjnej. Pozostałe koszty operacyjne wyniosły w IV kw. 2020 r. minus 184 tys. zł oraz w I kw. 2021 r. minus 78 tys. zł. Na tle wyników nie są one znaczące, ale wartości odbiegają od ostatnich kwartałów. Jak wiemy, branża zagospodarowania odpadów, narażona jest na liczne ryzyka kar administracyjnych. Dlatego też wzrost tej pozycji w RZiS w pierwszej kolejności skłania do refleksji, czy przypadkiem firma nie zaksięgowała tam wypłaconych odszkodowań, kar lub grzywien. Oczywiście są to tylko przypuszczenia, ponieważ bez dokładniejszych not objaśniających, ciężko dokładnie określić, co kryje się za daną pozycją. Natomiast trzeba mieć to z tylu głowy..

W konsekwencji spółka zaraportowała EBIT w IV kw. 2020 r. oraz I kw. 2021 r. odpowiednio 1,40 mln zł (-69,1 proc. kw/kw, -47,8 proc. r/r) oraz 1,02 mln zł (-27,8 proc. kw/kw, -76,6 proc. r/r).

W linii finansowej RZiS widać wzrost kosztów finansowych z 32 tys. zł w III kw. 2020 r. do 97 tys. zł w IV kw. 2020 r. oraz 55 tys. zł w I kw. 2021 r.. Warto zaznaczyć, że Geotrans poziom i wyszczególnienie zobowiązań finansowych przedstawia tylko w raporcie rocznym, a we wszystkich innych widać tylko podział na zobowiązania krótko- i długoterminowe. Porównując zobowiązania finansowe na koniec roku 2020 i 2019 nie widać istotnej różnicy i prawdopodobnie firma nie zwiększyła tychże zobowiązań także w I kw. - tak sugeruje poziom naliczanych odsetek. Wzrost obciążeń finansowych pochodzi z pozycji „inne”, co też jest mocno zagadkowe. Podmiot raczej nie jest narażony na ryzyko kursowe, a zatem i różnice kursowe.

Warto również podkreślić, że efektywna stopa podatkowa w IV kw. 2020 r. wyniosła 23 proc., natomiast w I kw. 2021 r. tylko 3 proc. Ostatecznie zysk netto wyniósł w IV kw. 2020 r. 1,01 mln zł (-72,5 proc. kw/kw, -53,1 proc. r/r), natomiast w I kw. 2021 r. 0,94 mln zł (-7,3 proc. kw/kw, -73,0 proc. r/r).

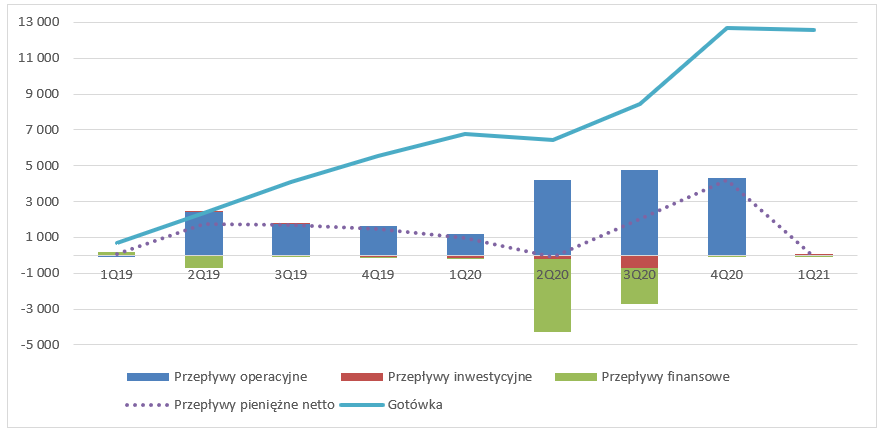

kliknij, aby powiększyćSpółka w I kw. 2021 r. nie zanotowała odpływu, ale również większego przypływu z działalności operacyjnych – mamy ruch na poziomie 2 tys. zł. Do płaskich przepływów z działalności operacyjnej przyczyniła się zmiana kapitału obrotowego, która była niekorzystna – nastąpił zarówno wzrost należności (+ 263 tys. zł), jak i spadek zobowiązań handlowych (-647 tys. zł). Dodatkowo, nie zaobserwowaliśmy większych zmian z działalności inwestycyjnej (odpływ 10 tys. zł) oraz finansowej (odpływ 86 tys. zł), co ostatecznie przełożyło się na odpływ pieniężny netto w wysokości 94 tys. zł. Mimo to, suma gotówki w kasie wydaje się bezpieczna i wynosi 12,56 mln zł.

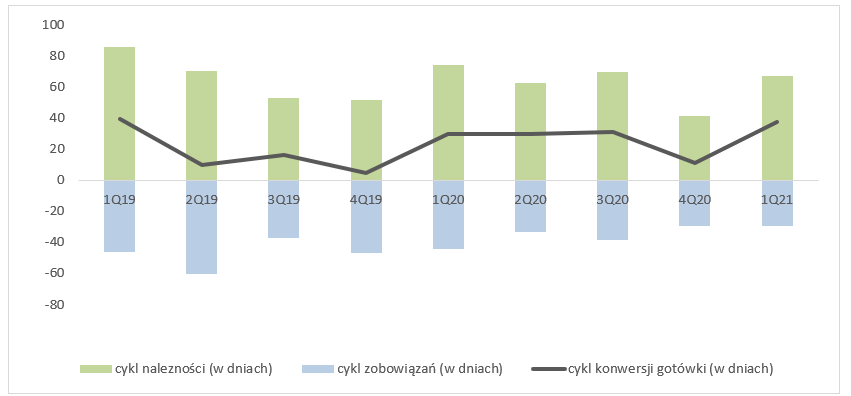

kliknij, aby powiększyćSpójrzmy jeszcze, jak kształtują się cykle rotacji. Do obliczenia cykli posłużyłem się średnim kwartalnym okresem należności oraz zobowiązań. Tutaj również należy przypomnieć, że przedstawiciel branży zagospodarowywania odpadów nie wydziela w raportach kwartalnych zobowiązań krótkoterminowych na zadłużenie i zobowiązania od klientów. Dlatego też, w liczeniu cyklu zobowiązań uwzględnione jest również zobowiązanie finansowe, które należałoby odjąć (z racji wielkości tej pozycji nie zaburza to wyniku). Dla cyklu należności użyta została kwartalna sprzedaż, a dla zobowiązań koszty operacyjne, gdyż Geotrans raportuje w wariancie porównawczym i ciężko jest wyznaczyć koszt własny sprzedaży potrzebny do policzenia DPO. Cykl konwersji gotówki pozostaje na stałym poziomie od kilku kwartałów, z wyjątkiem IV kw. 2020 r. w którym spółka otrzymała skumulowany przypływ gotówki od kontrahentów, a same należności znacząco zmalały.

kliknij, aby powiększyćSpółka posiada bardzo niskie zadłużenie. Choć Geotrans nie pokazuje w sprawozdaniach kwartalnych dokładnej noty to na podstawie przepływów finansowych można szacować, że dług netto spadł (spłata części kredytów i leasingów). Na koniec IV kwartału zobowiązania finansowe do kapitału własnego stanowiło tylko 3,7 proc..

Bilans jest charakterystyczny dla firmy usługowej, a konkretnie outsourcingowej. Dominuje w nim gotówka, należności oraz zobowiązania handlowe. Jedyne o czym warto również wspomnieć to zwiększenie rzeczowych aktywów trwałych w III kw. 2020 r., co miało również przełożenie na RZiS w postaci wyższej amortyzacji

Historia dywidendowa spółki wygląda coraz ciekawiej W 2020 r. dla akcjonariuszy przeznaczono 4 mln zł na dywidendę (DY 2,81 proc.) oraz 1,95 mln zł na skup akcji własnych w celu realizacji programu motywacyjnego. Oczywiście o przyszłych dywidendach będą decydowały kolejne projekty, o czym w dalszej części omówienia.

Strategia firmy, ryzyka oraz podsumowanie

W sierpniu 2020 r. firma ogłosiła strategię na lata 2020 - 2024. Głównymi celami było zwiększenie potencjału spółki i umożliwienie startowania w przetargach na zagospodarowanie odpadów z poziomu 350 tys. t do 2000 tys. t, pozyskanie instalacji do przetwarzania i zagospodarowywania odpadów, czy zagospodarowanie składowisk zrekultywowanych poprzez farmy fotowoltaiczne i przetwórstwo biomasy. Strategia miała zostać podzielona na 2 etapy – pierwszy na lata 2020 – 2021 i drugi 2022 – 2024. W pierwszym etapie przedstawiciel branży zagospodarowania odpadów planował przeznaczyć około 30 mln zł na trzy instalacje do przetwarzania i zagospodarowania odpadów. Cel ten miał zostać sfinansowany między innymi z emisji akcji do 500 tys. sztuk, kwota około 16 mln zł. Pod koniec 2020 r., Geotrans poinformował o wycofaniu się z emisji akcji serii C. Odstąpienie od emisji spółka komentuje brakiem osiągnięcia zamierzonych parametrów ekonomicznych – mówiąc wprost, inwestorzy nie zapełnili księgi popytu, po cenie oczekiwanej przez zarząd.

Wraz z rezygnacją z emisji, zarząd zaktualizował strategię, wydłużając ją do 2026 r. Teraz podmiot zamierza oprzeć rozwój na inwestycjach realizowanych przede wszystkim ze środków własnych oraz kredytów. Celem nadrzędnym pozostaje zwiększenie potencjału portfela decyzji administracyjnych. Tutaj należałoby jeszcze wrócić do strategii przedstawianej w sierpniu 2020 r., w której jasno wskazane były plany dzielenia się zyskiem z akcjonariuszami. Geotrans zakładał, aby zysk netto wypłacany był jako dywidenda w przedziale 67 proc. - 80 proc., a 20 proc. - 33 proc. w formie skupu akcji. Jak możemy wyczytać z zaktualizowanej strategii (styczeń 2021 r.), poziom dywidendy, czy skup akcji będzie zależał od planowanych inwestycji. Obecnie środki pieniężne stanowią 12,5 mln zł, więc prawdopodobnie dzielenie się zyskami z akcjonariuszami mocno stanęło pod znakiem zapytania.

To, co również zastanawia, to chęć pozyskania dodatkowego finansowania z emisji akcji, a zarazem dzielenie się zyskami z akcjonariuszami - ciężko jest zjeść ciastko i mieć ciastko w tym przypadku. Natomiast w moim odczuciu ciągle brakuje konkretniejszych planów na dalszy rozwój.

W maju 2021 r. otrzymaliśmy również informację o trzeciej karze administracyjnej. Przypomnijmy, że o ile pierwsza kara (1 tys. zł) uznana była jako decyzja prawomocna, tak od dwóch kolejnych (po 10 tys. zł) firma się odwołuje. W raporcie bieżącym możemy wyczytać także, że w momencie przekroczenia łącznej kwoty 150 tys. zł oraz otrzymania co najmniej trzykrotnie kary pieniężnej, spółka nie może ubiegać się o nowe pozwolenie na gospodarowanie odpadami. Oczywiście druga i trzecia kara są decyzjami nieprawomocnymi, a także do przekroczenia wyznaczonej kwoty brakuje jeszcze sporo, ale należy o tym ryzyku pamiętać, bo być może widmo utraty koncesji jest wyjaśnieniem utraty efektywności i zwiększeniem kosztów działalności spółki.

Istotną kwestią, która również nie buduje zaufania wśród akcjonariuszy, jest zmniejszanie ilości akcji przez osoby związane z firmą, między innymi prezesa, członka rady nadzorczej, czy dyrektora operacyjnego, nie wspominając już o jednym z głównych akcjonariuszy.

W momencie przygotowywania analizy, kapitalizacja firmy wynosi ok. 70 mln zł, co po zaraportowaniu wyników za I kwartał daje wycenę C/Z na poziomie 6,5. Niby nisko, ale rynek ewidentnie dyskontuje liczne ryzyka oraz niepewność, co do przyszłych wyników.

Powyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.