0

Dołączył: 2010-11-06

Wpisów: 71

Wysłane:

10 października 2011 08:10:44

Sam rozumiesz, że to nawet nie koniecznie sam ruch ludzi wyłączył. To podniesienie depozytów przez KDPW dopełniło "dzieła zniszczenia". Będzie tak jak zwykle - inwestorzy będą przez jakiś czas spokojniejsi, a potem i tak załadują się pod korek.

|

|

0

Dołączył: 2009-02-21

Wpisów: 5 068

Wysłane:

10 października 2011 08:54:26

wapkil napisał(a): buldi napisał(a):Ja sie wciąż odnoszę do pytania Mathu odnośnie tego ile sie na rynku płaciło za opcje call i put.

Z moich obserwacji wynikało że puty chodzą drożej niż calle w odniesieniu do wyceny B-S. Od tego właśnie zaczęliśmy dyskusję. Ja tej prawidłowości, na pewno w skali, którą opisywałeś, nie zauważyłem. buldi napisał(a):Jeżeli uważasz za błąd, że ustawione mam futy zamiast indeksu w parametrach ma większy wpływ na wyceny, to sprawdź to sobie proszę jutro w trakcie sesji. Róznice są prawie bez znaczenia. To nie jest błąd, ale wpływa na wyniki. Niemożliwe, żeby kilkanaście punktów różnicy instrumentu bazowego nie wpływało na cenę opcji. Przypomniała mi się jeszcze jedna rzecz, która może zmienić wyniki. Skoro kontrakt jest instrumentem bazowym, czy i jaką masz ustawioną stopę dywidendy? buldi napisał(a):Natomiast uważam że wyliczanie zmienności sesji na podstawie końcówki notowań i ofert na mało płynnym rynku, to bzdura lub po prostu kolejny, zwykły haczyk GPW by podwyższyć parametr wpływajacy na poziom wyliczonego depozytu. GPW chyba niezbyt interesuje depozyt, a KDPW może go sobie dowolnie ustalać, nie muszą więc stosować w tym celu żadnych sztuczek. edit: Nie rozumiem też dlaczego patrzenie na ostatnią transakcję zamiast na oferty z ostatniej godziny miałoby być ewidentnie lepsze... P.S. Chyba udało nam się przerobić wątek na wątek o opcjach. Proponowałbym wrócić z tą dyskusją do Twojego wątku o opcjach grudniowych :) O ile mi wiadomo sam model Blacka Scholesa nie uwzględnia stopy dywidendy dopiero jego rozwinięcie przez Mertona zostało poszerzone o ten parametr. Poza tym ja zakładam że FW20 te stopę dyskontuje i to raczej wg mnie WIG20 powinien uwzględniać stopę dywidendy, bo tam sie pojawia skokowa zmienność w wyniku odcięć. Tak w ramach dowodu na to, że to co widziałem w piątek to nie była fatamorgana, czy słyszałeś o indeksie zmienności implikowanej? http://artim.waw.pl/wiv20/index.php

kliknij, aby powiększyć

kliknij, aby powiększyćJak to sie ma do danych z ostatniej godziny notowań podawanych przez GPW?

Edytowany: 10 października 2011 08:58

|

|

0

Dołączył: 2009-02-21

Wpisów: 5 068

Wysłane:

10 października 2011 13:10:10

Wystawione zlecenia zostały zrealizowane w cenach: 2 x long call 2300 po 117,10pkt co daję średnia posiadanych pozycji 112,52pkt

2 x short call 2400 po 81,30pkt co daję średnia posiadanych pozycji 73,55pkt

2 x long put 2100 po 114,00pkt co daję średnia posiadanych pozycji 132,16pkt

2 x short put 2000 po 89,00pkt co daje średnią posiadanych pozycji 99,00pkt

kliknij, aby powiększyć

kliknij, aby powiększyć

Edytowany: 10 października 2011 13:12

|

|

|

|

|

0

Dołączył: 2011-06-19

Wpisów: 1 472

Wysłane:

10 października 2011 19:12:05

Jak każdy słyszałem o kilku indeksach, jak VIX czy VDAX. Dla GPW kiedyś czegoś podobnego szukałem i nawet trafiłem na stronę p. Rudzkiego. Pamiętam, że wyniki nie przypadły mi do gustu, ale nie znalazłem też niczego lepszego. buldi napisał(a):(...)

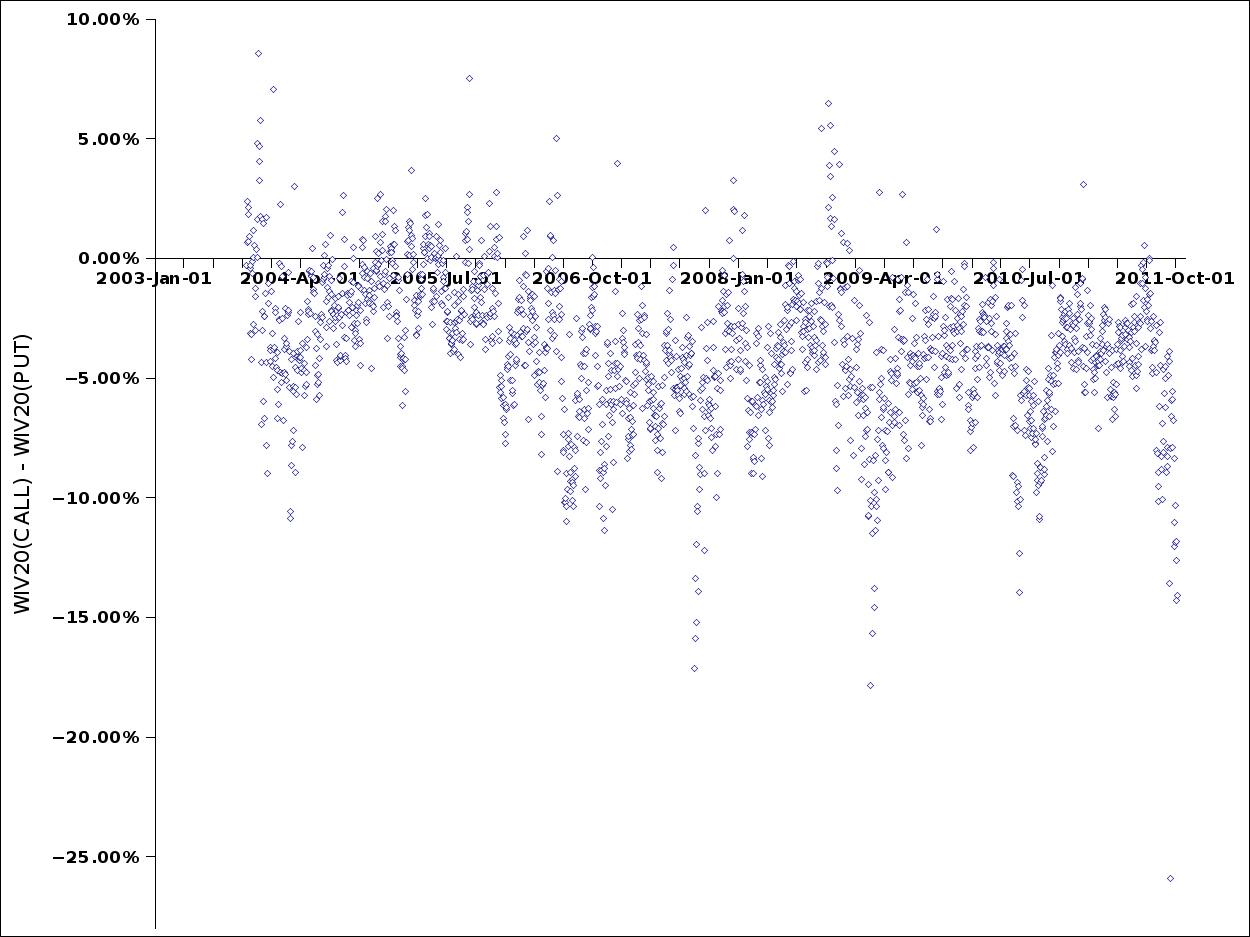

Jak to sie ma do danych z ostatniej godziny notowań podawanych przez GPW? Całkiem prawdopodobne, że p. Rudzki liczy podobnie i uzyskuje wyniki podobne tych, które widzisz w arkuszu BOŚ. Ten rezultat to nie fatamorgana, tylko bezpośredni wynik zastosowanej metody obliczeń. Szczegółowa dyskusja wymagałaby porównania stosowanych algorytmów, a na to nie mam w tej chwili niestety czasu. Zamiast tego spójrz proszę na wykres różnicy między cenami call i put dla całości wyników p. Rudzkiego (pominąłem pierwsze 18 spośród ponad 2000 próbek - zdarzały się w nich zerowe wartości):

kliknij, aby powiększyćCzy dostrzegasz tu może jakieś przesunięcie? :) Pisałeś, że ceny put są wyższe niż call i wnioskowałeś na temat sentymentu panującego na rynku. Moim zdaniem sposób, w który te ceny porównujesz bardzo silnie preferuje pojawienie się takiej różnicy. Na jej podstawie nie można więc wyciągać sensownych wniosków. Intuicja podpowiada mi też, że nie ma powodu, aby w tej chwili obserwować tak ewidentne przesunięcie. Co więcej, zarówno moje wyliczenia, jak i dane podawane przez GPW i KDPW (KDPW ma jeszcze inny sposób liczenia) tego rezultatu nie potwierdzają. Istnieje taka możliwość, ale wydaje mi się mało prawdopodobne, żebyśmy wszyscy się w tej sprawie mylili.

|

|

0

Dołączył: 2009-02-21

Wpisów: 5 068

Wysłane:

10 października 2011 19:33:21

Zaskoczę Cię swoja odpowiedzią, bo ja uważam że wszyscy sie jednakowo mylimy.  Prawda jak to zykle bywa - pewnie leży gdzieś pośrodku. Arkusz Bosia pokazuje jedynie chwilową wartość zmienności na podstawie tego co w danym momencie sie znajduje w arkuszu zleceń i na indeksie. GPW podaje w swojej metodologi wyliczenia próbkowania 5 minutowego z zakresu czasu między 16,10 a 17,05 z pewnymi dodatkowymi warunkami. Natomiast w metodzie p. Rudzkiego mamy do indeksu dobrane wartości uwzględniające dane z OHLC, Volumen i stopę dywidendy. Wszystko to są jedynie wartości przybliżone i też wg moich obserwacji nie widzę tak skrajnych róznic jak w indeksie Rudzkiego, ale są one (moje obserwacje arkusza Bosia) bardziej zbliżone do WIV niż do tego co podaje GPW. Ta metodologia zresztą też mnie bardziej przekonuje.

Edytowany: 10 października 2011 19:40

|

|

0

Dołączył: 2011-06-19

Wpisów: 1 472

Wysłane:

10 października 2011 20:05:26

buldi napisał(a):Zaskoczę Cię swoja odpowiedzią, bo ja uważam że wszyscy sie jednakowo mylimy. Prawda jak to zykle bywa - pewnie leży gdzieś pośrodku. Nie sądzę, żeby całość stosowanego modelu i doboru parametrów można było rozpatrywać w kategorii prawdy, czy fałszu. Jeżeli interesują Cię jedynie zmiany cen w krótkim okresie, przypuszczam, że dobrze sprawdzi się uznanie kontraktu za instrument bazowy. Jak pisał MarcinR animatorzy wykorzystują go do wyceny. Wątpię jednak, żeby animatorzy, lub szerzej cały rynek, mógł ignorować istnienie niemałej bazy. Jeżeli rynek to przesunięcie względem kontraktu uwzględnia, a Ty nie, powinieneś obserwować właśnie to, co widzisz - na przykład wyższą zmienność dla opcji put i zaburzone wyniki współczynników greckich. To przesunięcie jest iluzją wynikającą ze spojrzenia na rynek z przesuniętego punktu odniesienia. Przez chwilę patrzyłem na to dzisiaj w trakcie sesji. Względem aktualnych cen transakcyjnych przesunięcie pojawiało się dla zmienności liczonej względem FW20 z pominięciem dywidendy i znikało, gdy liczyć względem WIG20.

|

|

0

Dołączył: 2011-06-19

Wpisów: 1 472

Wysłane:

10 października 2011 20:30:42

buldi napisał(a):Czym sie właściwie różni SPAN?

Wychodzi niższy depozyt? Wracając jeszcze do porównania SPAN i MPKR, mam przykład z pierwszej (bo mojej) ręki. Zirytowała mnie konieczność składania codziennie rano w BOŚ nowych zleceń na aktualną sesję, postanowiłem więc szybko dokończyć strategię, którą mam w BOŚ i dalej kontynuować w innym biurze. Dzisiaj podniosłem całą strategię ,,nad kreskę'' - w jednych miejscach przynosi mały, w innych większy zysk, ale wszędzie zysk jest dodatni. W innej sytuacji bym tego tak nie rozegrał, zwiększając potencjał zysku kosztem ryzyka, ale nie chciałem już się tą strategią w tym biurze zajmować. Zgodnie ze SPAN, depozyt za taką strategię naturalnie wynosi 0. Zgodnie z MPKR, który BOŚ stosuje, depozyt jest niemały i dodatkowo zmienia się w zależności od sytuacji na rynku. Innymi słowy, nie tylko nie wiadomo po co muszę trzymać pieniądze w nieoprocentowanym depozycie, ale jeszcze muszę pilnować, żeby kwota depozytu była odpowiednia. To wszystko oczywiście dla depozytu, który nigdy nie może zostać wykorzystany. Wiem, że MPKR tak funkcjonuje, ale jakoś nie przestaje mnie to irytować...

|

|

0

Dołączył: 2009-02-21

Wpisów: 5 068

Wysłane:

10 października 2011 21:12:33

W takiej sytuacji to by było super - znaleźć rozsądne biuro, które wylicza depozyt wg SPAN. Czy ja dobrze rozumiem że takowe znalazłeś? Zobacz jakie fotki udało mi się dzisiaj zrobić - odnośnie naszej ostatniej dyskusji o arbitrażu. A dzisiaj raczej bywałem niż byłem przed komputerem. 13,20

kliknij, aby powiększyć15,50

kliknij, aby powiększyć16,13

kliknij, aby powiększyć16,15

kliknij, aby powiększyćGdyby tak był liczony depozyt, można by pominąć koszt lewarowania.

Edytowany: 10 października 2011 21:13

|

|

0

Dołączył: 2011-06-19

Wpisów: 1 472

Wysłane:

10 października 2011 22:09:51

buldi napisał(a):W takiej sytuacji to by było super - znaleźć rozsądne biuro, które wylicza depozyt wg SPAN.

Czy ja dobrze rozumiem że takowe znalazłeś? Niestety nie. SPAN nigdzie dotychczas nie widziałem. Na razie znalazłem tylko możliwość składania zleceń z datą przyszłą. Testuję sobie właśnie Alior. Mają zlecenia z datą przyszła na rynek terminowy i takie same lub niższe prowizje niż BOŚ. Depozyt także jest chyba trochę niższy niż w BOŚ. Składa się ze depozytu właściwego wyliczanego zgodnie z MPKR (100%) i względnie niewielkiego depozytu wstępnego. Czym i jest ten drugi, ani jak jest wyliczany, nie udało mi się dowiedzieć. Na moją prośbę konsultantka poszła to sprawdzić do maklerów, ale następnego dnia zadzwoniła do mnie poinformować, że próbowali ale ,,niestety nie potrafią udzielić mi takiej informacji''. Nie chciało mi się na razie dalej tego drążyć, W kontaktach z biurami maklerskimi i bankami na prawdę czasami ręce opadają, choć staram się przyzwyczaić... buldi napisał(a):Zobacz jakie fotki udało mi się dzisiaj zrobić - odnośnie naszej ostatniej dyskusji o arbitrażu. No proszę. Czy ktoś mógłby obudzić animatora? Ja z kolei widziałem jak dzisiaj chyba po 16 ktoś nagle w reakcji na wzrost kursu dla opcji call zaakceptował trzy czy cztery najlepsze, ale w tej sytuacji bardzo niskie, oferty kupna. Nie mam pojęcia, co to było. Strony arkusza się komuś pomyliły? Możemy sobie dywagować o teoriach i modelach, ale na co komu modele przy takich zachowaniach? Ciekawe jest też, gdy na mniej płynnych opcjach z arkusza po obu stronach znikają wszystkie (czyli jedna-dwie) oferty. Rozumiem, że wtedy animator prosi o czas do namysłu. Coraz bardziej mnie zastanawia, jak w praktyce działa ten rynek...

Edytowany: 10 października 2011 22:12

|

|

0

Dołączył: 2009-02-21

Wpisów: 5 068

Wysłane:

10 października 2011 22:15:00

Animatorom przy chwilowo zwiększonej zmienności bezpieczniki wywala.

|

|

|

|

|

0

Dołączył: 2011-06-19

Wpisów: 1 472

Wysłane:

11 października 2011 14:20:39

wapkil napisał(a):Innymi słowy, nie tylko nie wiadomo po co muszę trzymać pieniądze w nieoprocentowanym depozycie (...)

Czy ktoś z czytelników wykorzystuje w depozycie obligacje skarbowe? Jeśli tak, to czy mógłbym prosić o poradę, z której serii i dlaczego? :)

|

|

0

Dołączył: 2009-02-21

Wpisów: 5 068

Wysłane:

11 października 2011 21:36:07

Ostatnie wzrosty przesuneły lekko oś wykresu. W kolejnym kosmetycznym ruchu spróbuję zatem przesunąć wykres zgodnie z tym ruchem podwyższając lekko ryzyko na wypadek spadków i podciągając go w górę by oddalić jednocześnie punkt w którym na wypadek kontynuacji wzrostów wpadniemy pod kreskę. Na jutro wystawiam dwa zlecenia PKC 1 x long put 2100

2 x short put 2000Strategia hipotetyczna pokazuje planowana zmianę.

kliknij, aby powiększyć

|

|

0

Dołączył: 2009-02-21

Wpisów: 5 068

Wysłane:

12 października 2011 12:22:52

Zlecenia zrealizowane:

1 x long put 2100 po 100,00pkt co daję średnia posiadanych pozycji 126,80pkt

2 x short put 2000 po 76,00pkt co daje średnią posiadanych pozycji 93,25pkt

|

|

0

Dołączył: 2011-06-19

Wpisów: 1 472

Wysłane:

12 października 2011 18:14:31

Buldi,

Ile Ty masz już różnych serii tych opcji? Bardzo aktywnie modyfikujesz swoją strategię. Dla mnie przy tym typie strategii zmiany byłyby chyba zbyt częste, ale jeśli takie podejście Ci się sprawdza, to prawdopodobnie można również tak.

Pamiętam, że BOŚ domyślnie miał jakieś absurdalnie niskie limity krótkich pozycji, więc jeśli jeszcze tego nie zrobiłeś, możesz potrzebować ich podniesienia.

Edytowany: 12 października 2011 18:15

|

|

0

Dołączył: 2009-02-21

Wpisów: 5 068

Wysłane:

13 października 2011 08:56:40

Tytułowy wątek dotyczy jednej seri grudniowej

Faktycznie przeoczyłem, że o dwie opcje przekroczyłem limit krótkich na jednej seri, który w BOŚiu wynosi 20 pozycji.

Ciekaw jestem jak to wygląda w innych BM?

To efekt zmian limitu (chyba z sierpnia) po ostatnich spadkach.

W BoSiu można go zwiększyć wypełniając odpowiedni wniosek. Wtedy oceniają Twoją historię i aktualną strategie. Niestety z tego co wiem robią to na zasadzie uznaniowości, ale jeżeli w obecnej strategi pozycje krótkie koreluja z długimi wzajemnie sie zabezpieczając i nie "podpadłeś" w przeszłości nie powinno z tym być problemu. Taki podniesiony limit dotyczy tylko danej seri, natomiast BOŚ sam później przypomina o złożeniu kolejnego wniosku by ten limit utrzymać.

Co do aktywnej modyfikacji, to wynika ona na również z tego, że w miare upływu czasu podciągam również stawkę o którą gra sie toczy. Uważam, że lepiej jest zacząć budować strategie od niewielkiej kwoty podwyższając ją z czasem, niż od razu rzucić większy kapitał na szalę.

Edytowany: 13 października 2011 08:57

|

|

0

Dołączył: 2009-02-21

Wpisów: 5 068

Wysłane:

13 października 2011 09:26:27

Jeszcze wspomnę o jednej istotnej rzeczy: Podniosłem stawkę gry co jednocześnie zwiekszyło depozyt zabezpieczający. Na dzisiaj wynosi on 11737,91zł mimo że wykres oddalił się od swojej osi juz prawie o 150pkt. Myślę że DM BOŚ nie powinien w tej sytuacji mieć zastrzeżeń co do podniesienia limitu shortów skoro wciąż strategie można mi zamknąć z wielokrotnie niższą stratą niż wartość depozytu jaka musiała zostać wniesiona.

kliknij, aby powiększyć

|

|

0

Dołączył: 2011-06-19

Wpisów: 1 472

Wysłane:

13 października 2011 12:43:26

buldi napisał(a):Tytułowy wątek dotyczy jednej seri grudniowej Naturalnie. O tę właśnie serię pytałem. buldi napisał(a):Faktycznie przeoczyłem, że o dwie opcje przekroczyłem limit krótkich na jednej seri, który w BOŚiu wynosi 20 pozycji.

Ciekaw jestem jak to wygląda w innych BM? W Alior uprzedzili mnie, że standardowo dla opcji limit wynosi dwieście pozycji krótkich (w sumie wszystkich serii), ale na zasadach indywidualnych można go podwyższyć. buldi napisał(a):Co do aktywnej modyfikacji, to wynika ona na również z tego, że w miare upływu czasu podciągam również stawkę o którą gra sie toczy. Uważam, że lepiej jest zacząć budować strategie od niewielkiej kwoty podwyższając ją z czasem, niż od razu rzucić większy kapitał na szalę. Dla mnie również łatwiejsze jest zaczynanie od prostej strategii i stopniowe jej rozbudowywanie. Mam tylko wrażenie, że w porównaniu do Ciebie rzadziej wprowadzam modyfikacje. Nie znaczy to oczywiście, że nie robię zmian. Na przykład dzisiaj rano zrealizowałem transakcje zakładające, że jesteśmy blisko lokalnego maksimum kursu (ujemna delta), choć nie sądziłem, że spadki zobaczę po godzinie. Założenia na temat ruchu rynku są oczywiście tylko zgadywaniem. Kurs równie dobrze może się jeszcze odbić i nadal rosnąć powyżej wczorajszego zamknięcia, ale miałem przygotowany zestaw transakcji, który chciałem wykonać najbliżej lokalnego maksimum i kiedyś musiałem je zrealizować. Zarówno Ty, jak i MarcinR pisaliście co prawda wcześniej, że nie próbujecie odgadywać ruchów rynku, ale każda strategia i każda jej modyfikacja jest właśnie takim odgadywaniem. Twoje wczorajsze transakcje de facto oznaczają założenie dokładnie odwrotne do mojego (mają dodatnią deltę) i nie bardzo rozumiem, co spowodowało, że ruch zakładający kontynuację wzrostów wykonałeś wczoraj rano.

|

|

0

Dołączył: 2009-02-21

Wpisów: 5 068

Wysłane:

13 października 2011 13:08:19

Ja bym troche inaczej sie odniósł do wczorajszego ruchu.

Zauważ że operując putami wcale nie zakładałem kontynuacji wzrostów a raczej podniosłem ryzyko na wypadek spadków jednoczesnie podosząc wykres co sprawiło że oddaliłem lekko punkt w którym na wypadek wzrostów osiągniemy zerowy zwrot. Obecnie strategia pozostaje ponad "kreską" w przedziale ok 1780 -2590pkt.

Ciekawie prawisz z tym Aliorem - a więc poza możliwością wystawiania zleceń z wyprzedzeniem mają tam również wyższy limit shortów.

Z jakiej platformy korzysta Alior i jak wyglądają tam prowizje?

|

|

0

Dołączył: 2011-06-19

Wpisów: 1 472

Wysłane:

13 października 2011 13:46:02

buldi napisał(a):Ja bym troche inaczej sie odniósł do wczorajszego ruchu.

Zauważ że operując putami wcale nie zakładałem kontynuacji wzrostów a raczej podniosłem ryzyko na wypadek spadków jednoczesnie podosząc wykres co sprawiło że oddaliłem lekko punkt w którym na wypadek wzrostów osiągniemy zerowy zwrot. Obecnie strategia pozostaje ponad "kreską" w przedziale ok 1780 -2590pkt. Rezultaty wszystkich transakcji, które wykonujesz ostatecznie się sumują. Pozycja, którą wczoraj zająłeś ma dodatnią deltę, dodatnią thetę i ujemną vegę. Innymi słowy, mógłbyś zająć ją korzystniej, jeżeli spadnie kurs lub wzrośnie zmienność. Czas się raczej nie cofnie, więc im później tę pozycję zajmiesz, tym gorzej. Moment, w którym realizujesz transakcję zawsze implikuje jakieś założenia na temat tych trzech parametrów. edit: Poza teorią jest jeszcze oczywiście praktyka tego rynku. Na przykład wczoraj ktoś sprzedał opcję ponad 30 pkt. poniżej jej wartości wewnętrznej. Transakcja była pod koniec sesji, więc to chyba nie biuro zamknęło pozycję. Kurs transakcji może więc mieć zasadniczy wpływ na moment zajęcia pozycji, ale Twoje ostatnie transakcje nie były raczej ,,łapaniem okazji''. buldi napisał(a):Ciekawie prawisz z tym Aliorem - a więc poza możliwością wystawiania zleceń z wyprzedzeniem mają tam również wyższy limit shortów.

Z jakiej platformy korzysta Alior i jak wyglądają tam prowizje? Mają NOL3 i interfejs WWW. Prowizja za opcje to 2% wartości, nie więcej niż 9zł oraz 5zł za rozliczenie. Czyli trochę lepiej niż BOŚ. Mam wrażenie, że mają słabiej dopracowany system. Nadal nie wiem, na jakiej zasadzie liczony jest depozyt, ale na przykład dzisiaj stan mojego depozytu wstępnego jest ujemny, mimo że mógłby zostać uzupełniony z konta, na którym są na to środki. Nie mam pojęcia, jak im to wyszło. W NOL zdarzają się też błędy - na przykład z jakiegoś powodu nie pokazuje arkusza zleceń dla obligacji. Mam nadzieję, że to naprawią.

Edytowany: 13 października 2011 13:51

|

|

0

Dołączył: 2011-06-19

Wpisów: 1 472

Wysłane:

13 października 2011 15:14:06

Uzupełniając jeszcze informacje o Alior Banku (nie mogę już edytować poprzedniego postu), dosyć wygodne jest tam połączenie rachunku maklerskiego z bankowym, darmowym, jeśli nie brać karty.

Przelewy pomiędzy kontami są natychmiastowe. Można ustawić, żeby rachunek maklerski sam się uzupełniał i zwracał pieniądze na konto (można to też wyłączyć, albo założyć kilka kont, z jednym dedykowanym do takiego uzupełniania), środki na koncie są jakoś oprocentowane (2%, lokata overnight z połowy środków oprocentowana na 4%). Niestety tutaj też zdarzają im się czasem potknięcia - przelewy przychodzące pierwszą sesją powinni księgować około 11:15, natomiast mi kiedyś zaksięgowali kilka godzin później, choć przed godziną księgowania następnej sesji.

Edytowany: 13 października 2011 15:14

|

|