Bilansowe porządki - omówienie sprawozdania finansowego Enea po III kw. 2020 r.Wyniki Enei od początku bieżącego roku są pod mocną presją niskiego wydobycia węgla przez Bogdankę. Główna działalność grupy czyli wytwarzanie energii elektrycznej na pierwszy rzut oka miała się całkiem dobrze w I poł. roku i nieco gorzej w III kw., ale jak później zobaczymy, wcale nie wynikało to z typowej działalności wytwórczej. Rok 2020 stoi jednak przede wszystkim pod znakiem ogromnych strat i odpisów na projektach do których spółka została wciągnięta – Elektrowni Ostrołęka i Polskiej Grupy Górniczej.

WydobycieZa segment wydobycia odpowiedzialna jest konsolidowana Bogdanka (Enea posiada w niej 66 proc. udziałów). W znakomitej większości wyprodukowany przez nią węgiel jest zużywany przez grupę (ok. 85-90 proc.), a pozostała część sprzedawana jest na zewnątrz.

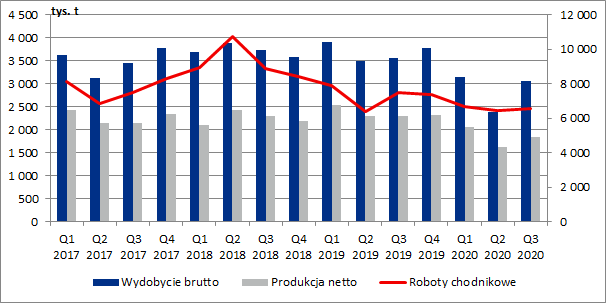

Od początku roku LWB wyprodukowała 5,54 mln ton węgla kamiennego netto, a więc o 1,59 mln ton mniej niż przed rokiem (-22 proc.). W samym III kw. wydobycie netto wyniosło 1,84 mln ton i było niższe o 0,46 mln ton r/r (-20 proc.). Zmniejszająca się produkcja to efekt mniejszego popytu ze strony energetyki zawodowej i ciepłownictwa, co najpierw wynikało z ciepłej i wietrznej zimy, a później z pandemii koronawirusa (w całym 2019 r. wydobycie Bogdanki wzrosło o niecałe 5 proc. r/r). W III kw. doszły jeszcze niekorzystne warunki geologiczne, które w połączeniu z niedoborami kadrowymi (zachorowania na COVID-19 i konieczność izolowania pracowników), ograniczyły realizowane poziomy uzysku. Z tych powodów, pod koniec września zaktualizowane zostały założenia produkcyjne na cały 2020 r. do poziomu 7,4 mln (oznaczałoby to o 2 mln ton mniej niż w roku poprzednim).

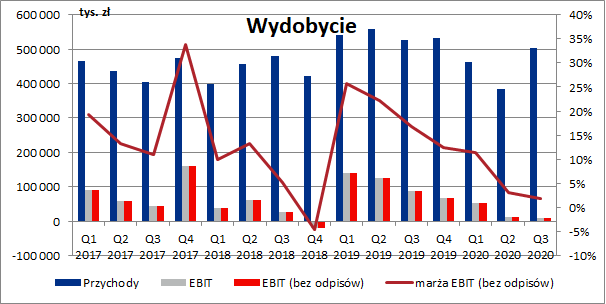

kliknij, aby powiększyćW I poł. 2020 r. za spadającą produkcją podążyły również przychody segmentu, które jednak niespodziewanie poprawiły się w III kw., kiedy to wyniosły 505 mln zł i były niższe zaledwie o 4 proc. r/r. Przy prawie takich samych cenach węgla (spadek sprzedaży wolumenowej o 5 proc. r/r), oznacza to, że Bogdanka znacznie wyprzedała zapasy surowca. Na koniec września wyniosły one zaledwie 17 tys. ton wobec 354 tys. ton kwartał wcześniej.

Wyprzedaż zapasów, które pochodziły z okresu o bardzo niskim wydobyciu (a więc wycenionych po wyższym koszcie), dobiły jednak w III kw. rentowność operacyjną Bogdanki, która wyniosła już tylko symboliczne 2 proc. Segment zamknął ostatecznie kwartał wynikiem operacyjnym na poziomie zaledwie 9,5 mln zł, co oznaczało spadek o 90 proc. r/r.

Ostatnio spółka poinformowała, że utrzymuje roczną prognozę wydobycia w całym 2020 r. na poziomie 7,4 mln ton, co oznaczałoby, że IV kw. będzie bardzo zbliżony pod tym względem do III kw. i wydobycie będzie się utrzymywać poniżej 2 mln ton. Na gwałtowną poprawę rentowności ciężko więc na razie liczyć (chociaż może być nieco lepiej niż w III kw.).

kliknij, aby powiększyćWarto też zwrócić uwagę, że utrzymujące się niskie wydobycie będzie wymuszać na segmencie wytwarzania zakup węgla od zewnętrznych dostawców, co może budzić ryzyko m.in. wyższych kosztów logistycznych.

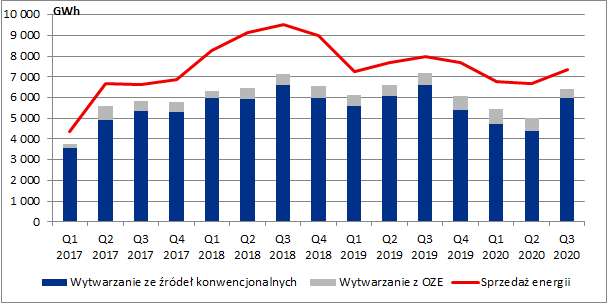

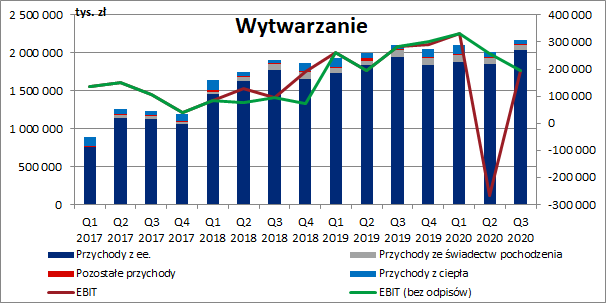

WytwarzanieJak wiemy, pojawienie się pandemii i wprowadzony lockdown spowodowały spadek ogólnego zapotrzebowania na energię elektryczną, co również jest widoczne w danych operacyjnych Enei. W III kw. grupa wyprodukowała łącznie 6,43 TWh energii elektrycznej, tj. o 10,7 proc. mniej r/r (licząc od początku roku spadek wyniósł 15,2 proc.). Omawiany kwartał wyróżnił się jednak negatywnie pod względem produkcji z odnawialnych źródeł energii, która spadła w tym okresie o 26,3 proc. r/r (wobec wzrostu o 8,8 proc. łącznie po dziewięciu miesiącach), przy czym spółka pokazuje tu również blok biomasowy w Elektrowni Połaniec i to właśnie on wyróżnił się wyjątkowo negatywnie pod względem generacji (-40 proc. r/r). Niestety spółka nie wyjaśniła w sprawozdaniu przyczyn takiej sytuacji.

Sama sprzedaż energii (Enea sprzedaje również prąd z zakupu) wyniosła w III kw. 7,35 TWh i była niższa o 8,1 proc. r/r (-9,3 proc. narastająco od początku roku).

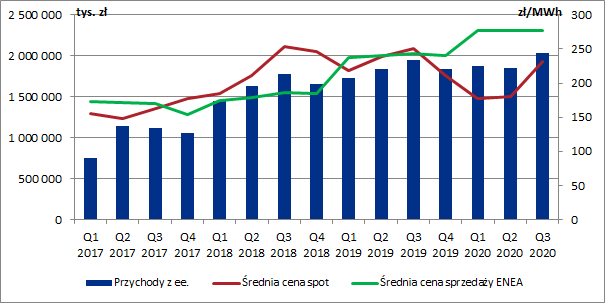

kliknij, aby powiększyćNiższe wolumeny produkcji i sprzedaży energii nie przełożyły się jednak na spadek przychodów z tego tytułu, które wyniosły w III kw. 2,04 mld zł i były wyższe o 90,5 mln zł r/r (+4,7 proc.). W ujęciu narastającym od początku roku ich wzrost wyniósł już 248,6 mln zł (+4,5 proc.).

Taki stan rzeczy był wywołany wzrostem średniej ceny sprzedaży energii, która była również sporo wyższa niż średnia cena prądu w tym okresie na rynku spot. Jak widać na wykresie poniżej w przeszłości były też sytuacje odwrotne, a więc nie powinniśmy tego traktować jako czynnik trwały. Można też zauważyć, że średnie ceny sprzedaży energii przez spółkę są praktycznie stałe na przestrzeni poszczególnych lat, co sugeruje, że bardzo mała jej ilość sprzedawana jest na rynku spotowym.

Z rachunku segmentowego wynika ponadto, że pomimo wprowadzonego 100 proc. obliga giełdowego, wytwarzanie cały czas wykazuje sprzedaż wewnątrzgrupową i to wcale nie taką małą (ok. 30 proc. łącznych przychodów segmentu). Jest to możliwe ponieważ ze sprzedaży poprzez giełdę wyłączona jest m.in. energia niezbędna do wykonywania ustawowych zadań przez operatorów systemów elektroenergetycznych (a elektrownie Enei należą do KSE). Dodatkowo, segment wytwarzania kupuje również energię na rynku hurtowym (którą już może odsprzedaż innym segmentom), a także w ramach rynku bilansującego. Wszystkie te czynniki wpłynęły na wyższe średnie ceny Enei, podczas gdy ceny rynkowe odnotowały istotny spadek.

kliknij, aby powiększy棹czne przychody segmentu wytwarzania wyniosły w III kw. 2,17 mld zł (+63,3 mln zł r/r, +3 proc.), a narastająco od początku roku 6,27 mld zł (+244 mln zł r/r, +4,1 proc.). Nieco niższa dynamika w samym III kw. wynikała z niższej sprzedaży świadectw pochodzenia (-25,9 mln zł r/r, -28,7 proc.).

W II kw. Enea utworzyła odpis aktualizacyjny wartość elektrowni Kozienice na kwotę 522,8 mln zł. Oczywiście z porównywalnych wyników go wykluczamy, ale nie można go całkowicie traktować jako koszt niepieniężny. Środki zostały przecież wydatkowane w momencie budowy składnika aktywów.

Ostatecznie segment pokazał w III kw. wynik EBIT w wysokości 193 mln zł, co oznaczało spadek o 90 mln zł r/r (-31,9 proc.). Głównym czynnikiem była niższa marża na wytwarzaniu w elektrowniach systemowych o 64,8 mln zł (niższe wolumeny produkcji) oraz niższa o 22,2 mln zł marża na produkcji energii z OZE w bloku biomasowym (również niższy wolumen produkcji). Negatywny wpływ miały ponadto niższe przychody z regulacyjnych usług systemowych, wyniki aktywów ciepłowniczych i pozostałe czynniki, co zostało jednak zbilansowane wyższą marżą na obrocie i rynku bilansującym (+39,1 mln zł r/r).

Całkowicie inaczej sytuacja wyglądała natomiast w I poł. roku ponieważ w ujęciu narastającym za dziewięć miesięcy segment wytwarzania pokazał wzrost wyniku operacyjnego o 42 mln zł r/r (+5,7 proc). Od początku roku zanotowano jednak ogromną poprawę marży na obrocie i rynku bilansującym (+301,5 mln zł r/r), a sama marża na wytwarzaniu również wyraźnie spadła (-274,4 mln zł r/r). Paradoksalnie więc gwałtowny spadek cen energii wywołany pandemią koronawirusa wsparł wyniki Enei w I poł. 2020 r., a w III kw., w wyniku rosnących cen rynkowych, działalność w zakresie obrotu i rynku bilansującego nie była już w stanie zminimalizować niższej marży na samym wytwarzaniu.

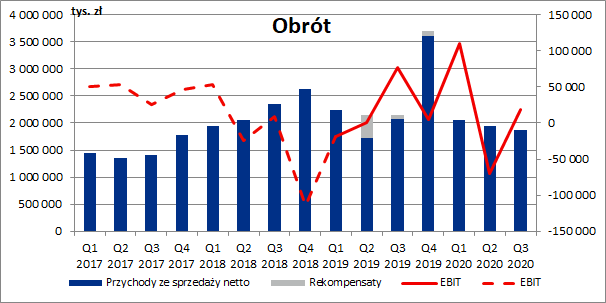

kliknij, aby powiększyćObrótLiczba odbiorców do których Enea sprzedaje energię i gaz powoli ale systematycznie rośnie. Na koniec września było ich już 2,55 mln (+1,3 proc. r/r). Jednocześnie w III kw. grupa sprzedała do nich o 4,5 proc. więcej energii i paliwa gazowego w porównaniu do roku poprzedniego (w ujęciu narastającym za dziewięć miesięcy mamy wzrost o 3,4 proc. r/r).

kliknij, aby powiększyćAnalizując wyniki obrotu trzeba zwrócić uwagę na jedną dość istotną kwestię. W sprawozdaniu za I półrocze dokonano bowiem zmiany w zakresie prezentacji w RZiS transakcji pochodnych dotyczących CO2 oraz energii elektrycznej, gazu i świadectw majątkowych, a także powiązanych z nimi walutowych transakcji forward. Wyniki z tytułu wyceny i realizacji tych transakcji, prezentowane do tej pory jako przychody lub koszty finansowe, zostały zaprezentowane jako pozostałe przychody lub koszty operacyjne. Jednocześnie grupa prezentuje obecnie wyniki na tych transakcjach netto z wynikami na pozostałych powiązanych transakcjach, wykazywanych już dotychczas jako pozostałe przychody/koszty operacyjne.

Oczywiście zarząd twierdzi, że taka prezentacja lepiej odzwierciedla wyniki finansowe grupy, ponieważ transakcje te powiązane są z działalnością operacyjną. Skoro tak faktycznie jest to w celu rozwiania wszelkich wątpliwości powinny zostać one objęte rachunkowością zabezpieczeń, która wymaga odpowiedniego udokumentowania powiązań zabezpieczających i badania ich efektywności. W sprawozdaniu żadnej wzmianki na ten temat jednak nie znajdziemy. Ostatecznie jednak raport półroczny był przeglądany przez biegłego, a ten zastrzeżeń nie wniósł (oczywiście przegląd sprawozdań półrocznych nie jest tak dokładny jak badanie raportu rocznego). W każdym razie spółka przekształciła też dane za rok poprzedni, a więc są one przynajmniej porównywalne. Tak jednak nie jest w przypadku danych do końca 2018 r.

Wg nowego ujęcia, wynik operacyjny obrotu wyniósł w III kw. 18,2 mln zł i był niższy o 58,7 mln zł niż rok wcześniej. Co prawda sama marża na obrocie była wyższa o ok. 14 mln zł r/r, ale rok wcześniej w przychodach ujęto 76,2 mln zł rekompensaty za usztywnione ceny energii.

Muszę też jednak zaznaczyć, że gdyby nie zmiana prezentacyjna, to po trzech kwartałach zamiast zysku segmentu obrotu w wysokości 57 mln zł oglądalibyśmy stratę w okolicach 15-20 mln (co oszacowałem w oparciu o bilansową zmianę innych instrumentów pochodnych wycenianych w wartości godziwej przez wynik finansowy).

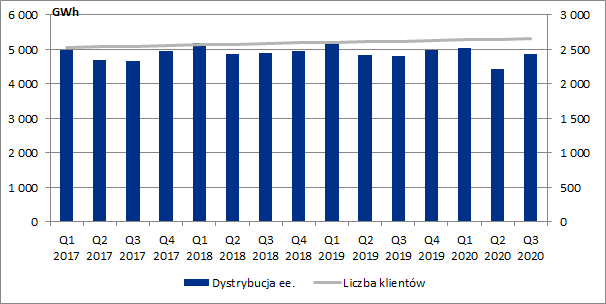

kliknij, aby powiększyćDystrybucjaLiczba odbiorców usług dystrybucji również powoli rośnie. Na koniec września było ich 2,65 mln i był to wzrost o 1,4 proc. r/r. W III kw. 2020 r. spółka dostarczyła do nich 4,87 TWh energii elektrycznej (+1,1 proc. r/r).

kliknij, aby powiększyćOd II poł. 2018 r. przychody segmentu systematycznie rosły z kwartału na kwartał. Negatywnie pod tym względem wyróżnił się jednak ostatni okres w którym spadły do poziomu 775 mln zł (przy czym i tak były wyższe o 4,5 proc. r/r). Warto zwrócić uwagę, że pomimo pandemii, rekordowy był II kw., dzięki większym opłatom za przyłączenie do sieci (+75 mln zł r/r). Spółka przyłącza więc kolejnych klientów, co powinno przełożyć się pozytywnie na przyszłe wyniki. Z tego samego względu rekordowy był wtedy kwartalny EBIT i marża, który w III kw. powrócił już do bardziej standardowych poziomów i wyniósł 156 mln zł, co i tak było wzrostem o 20 mln zł r/r. Marża uległa poprawie o 1,8 pp. r/r.

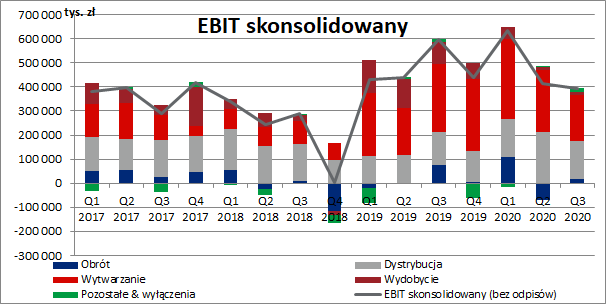

kliknij, aby powiększyćWyniki skonsolidowaneO wynikach spółki decyduje w tym momencie głównie segment wytwarzania, przy czym jak już wspominałem w I poł. roku zdecydowanie pomogły mu zakupy na rynku hurtowym i działalność na rynku bilansującym. W III kw. kiedy ich pozytywny wpływ był już niższy, również wyniki całego segmentu uległy pogorszeniu.

Skonsolidowany EBIT jest w tym momencie również pod presją niskiego wydobycia Bogdanki, ale pomaga mu dystrybucja. Wyniki segmentu obrotu są natomiast mocno zmienne (przy czym te do końca 2018 r. nie są porównywalne z obecnymi).

kliknij, aby powiększy棹czny skonsolidowany EBIT wyniósł w III kw. 395 mln zł i był niższy o 203 mln zł r/r (-34 proc.). W ujęciu narastającym za 9 miesięcy skurczył się on jedynie o 22 mln zł (-1,5 proc.).

Wyniki spółki są mocno obciążone kosztami finansowymi, głównie wynikającymi z zadłużenia (80 mln zł kosztów finansowych netto w III kw. oraz 230 mln zł od początku roku). Dodatkowo w I poł. roku odpisano 138,8 mln zł z pożyczki udzielonej Elektrowni Ostrołęka oraz wykazano 250 mln zł udziału w stracie podmiotów stowarzyszonych (222 mln zł wynikało z utworzonej rezerwy z tytułu przedstawionej propozycji rozliczenia dotychczasowych kosztów budowy inwestycji).

W III kw. odpisano kolejne 2,7 mln zł pożyczek, udział w stracie podmiotów wycenianych metodą praw własności wyniósł 83,5 mln zł (oprócz udziałów w Ostrołęce Enea ma takie skarby jak akcje PGG i Polimexu-Mostostal) i dodatkowo zrobiono 129 mln zł odpisu na akcje PGG. Jednocześnie oznacza to, że wartość bilansowa inwestycji w Ostrołękę i PGG wynosi na koniec września okrągłe zero. Pozytyw jest taki, że nie będzie z tego tytułu już żadnych odpisów.

Ostatecznie, w III kw. zaraportowano jedynie 38 mln zł zysku netto (410 mln zł rok wcześniej), a narastająco za trzy kwartały mamy nawet stratę 44 mln zł (990 mln zł zysku rok wcześniej).

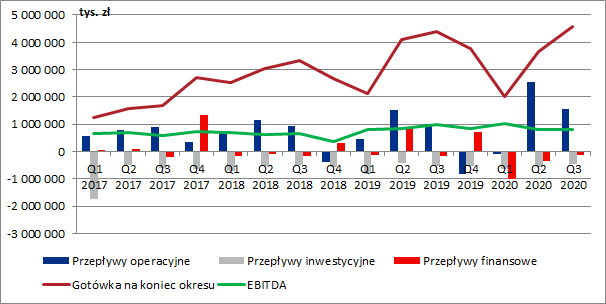

W ostatnim czasie przepływy operacyjne spółki stały się mocno nieregularne, co wynikało ze zmian w kapitale obrotowym. Ostatnie dwa kwartały to ich rekordowa wysokość (sprzedaż praw do emisji CO2, puste składy węgla). Na podobnym poziomie cały czas utrzymują się wydatki inwestycyjne (1,69 mld zł po trzech kwartałach 2020 r.).

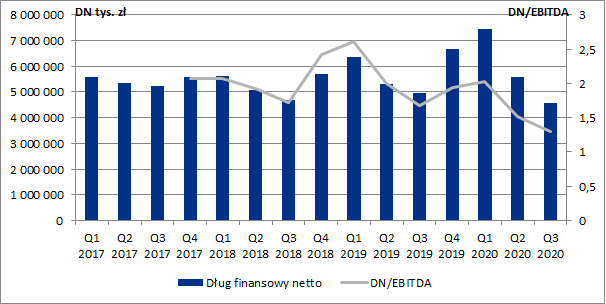

kliknij, aby powiększyćWygenerowanie sporej ilości operacyjnej gotówki obniżyło zadłużenie netto spółki, które spadło na koniec września do poziomu ok. 4,5 mld zł. Wskaźnik DN/EBITDA wyniósł 1,3, przy czym nie należy spodziewać się jego dalszej redukcji.

kliknij, aby powiększyćPodsumowanieWyniki spółki w bieżącym roku są dość niejednoznaczne, ale III kw. pokazał, że w pierwszym półroczu mocno skorzystano na spadku rynkowych cen energii. W drugim półroczu jak widzimy efekt ten już jest dużo niższy.

Enea w ostatnim czasie znacznie poprawiła swoją pozycję gotówkową, co w normalnym biznesie z pewnością by cieszyło. Jednak już wiele razy mogliśmy się przekonać, że sektor energetyczny nie jest normalną branżą, a ogromny wpływ na działalność podmiotów w nim funkcjonujących mają decyzje polityczne.

Budowa Ostrołęki ma być kontynuowana, tyle że po przystąpieniu do projektu Orlenu, ma być ona elektrownią gazową. Enea cały czas jest zobowiązana do zapewnienia finansowania tej inwestycji do wysokości dodatkowych 620 mln zł. Co najmniej takiej gotówki spółka się więc pozbędzie.

Rosnące saldo pieniężne gotówki Enei może być też pokusą dla polityków do jego wykorzystania. Spółka już raz dokapitalizowała PGG i gdyby taka była potrzeba nikt nie zatrzymałby głównego akcjonariusza czyli skarbu państwa przed decyzją o objęciu kolejnych akcji. Co prawda ostatnio poinformowano o planach wygaszenia PGG do 2050 r., ale do tego czasu górniczy konglomerat będzie potrzebować ogromnej pomocy finansowej. Enea ma też cały czas udziały w spółce PGE EJ, która miała zająć się budową elektrowni atomowej (choć zgodnie z podpisanym listem intencyjnym mają być one odsprzedane skarbowi państwa).

Spółka pod koniec ubiegłego roku ogłosiła również swoją strategię w perspektywie 2035 roku, zgodnie z którą, tak jak inne spółki energetyczne, planuje przejść transformację w kierunku koncernu niskoemisyjnego. Potencjalne nakłady inwestycyjne z tym związane oszacowano na poziomie 86 mld zł, co daje nam średniorocznie 5,7 mld zł. Przy wyniku EBITDA za ostatnie dwanaście miesięcy w wysokości 3,5 mld zł oznacza to konieczność sięgnięcia po dodatkowe finansowanie długiem. Oznacza to również, że przynajmniej przez kolejne 15 lat spółka nie planuje generować gotówki dla jej akcjonariuszy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.