Wynik podbudowany rosyjskimi rublami - omówienie sprawozdania finansowego Amrest Holdings po III kw. 2022 r.Zakończony III kw. to już drugi z rządu okres w którym grupa Amrest pokazała wysoką dynamikę przychodów, co przełożyło się na ich rekordowy kwartalny poziom. Patrząc na wyniki, tak dobrze sytuacja już jednak nie wygląda. Na pierwszy rzut oka mamy co prawda 30%-owy wzrost zysku netto, ale podstawowy zysk ze sprzedaży był wyższy zaledwie o 3,4% r/r, a jeszcze mniej ciekawie wygląda to analizując poszczególne segmenty.

Zanim przejdziemy jednak do docelowej analizy nie sposób nie wspomnieć o ekspozycji jaką grupa posiada na rynek rosyjski. Przed zbrojną agresję na Ukrainę, Amrest prowadził w Rosji 49 restauracji Pizza Hut (19 własnych i 30 franszyz) oraz 218 lokali KFC. W marcu spółka informowała co prawda o rozpoczęciu procesu czasowego zawieszenia działalności w Rosji, a w raporcie półrocznym uwzględniono 52,9 mln EUR odpisów aktywów biznesu KFC, ale do dnia dzisiejszego jedynie działalność Pizzy Hut przeniesiona została do lokalnego operatora, a restauracje KFC cały czas tam pracują. Wg spółki negocjacje z właścicielem marki trwają i choć Amrest deklaruje co prawda zawieszenie w Rosji wszelkich inwestycji, to jednak jak zaraz zobaczymy

rosyjska część biznesu cały czas pracuje i przynosi ostatnio ponadprzeciętne zyski.

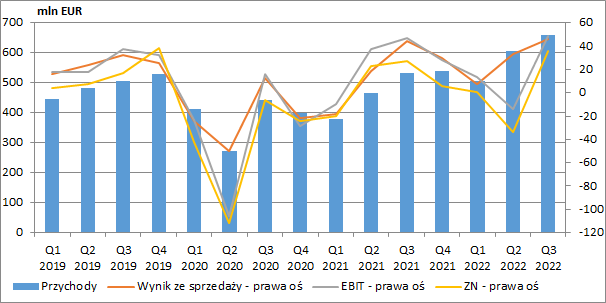

kliknij, aby powiększyćSkonsolidowane przychody grupy wyniosły w III kw. 613,4 mln EUR i były o 23,3% wyższe niż przed rokiem, a w ujęciu LFL (a więc wyłączając wpływ otwarć nowych restauracji) dynamika sprzedaży wyniosła 17%. Był to więc kolejny rekordowy kwartał pod względem przychodów ze sprzedaży, a spółka wskazuje, że połowa tego wzrostu wynika z wyższej średniej wartości paragonu, podczas gdy druga połowa to wpływ większej ilości transakcji. Spory wpływ ma też zapewne galopująca w wielu krajach inflacja.

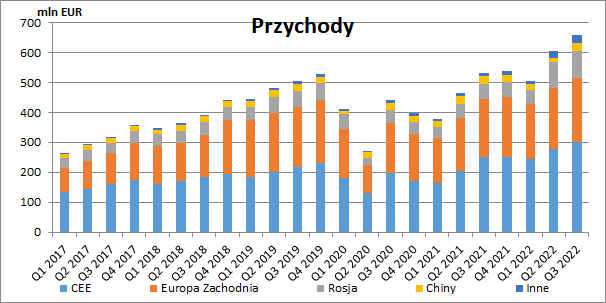

Największym rynkiem na którym działa grupa cały czas jest Europa Środkowo-Wschodnia. Na koniec września Amrest prowadził w tym regionie 1079 restauracji tj. o 26 więcej niż przed rokiem, a łączna kwartalna sprzedaż po raz pierwszy przekroczyła tu 300 mln EUR i wyniosła dokładnie 301,5 mln EUR (+19,5% r/r, + 49,2 mln EUR). Przychody w Polsce wyniosły 156,3 mln EUR (+22,2 mln EUR r/r, +16,6%), w Czechach 74 mln EUR (+14,5 mln EUR r/r, +24,4%), na Węgrzech 39 mln EUR (+5 mln EUR r/r, +14,7%), a w pozostałych krajach regionu 32,2 mln EUR (+7,5 mln EUR r/r, +30,4%). Widać zatem, że pozytywne tendencje mogliśmy obserwować we wszystkich krajach regionu i to pomimo utrzymującej się słabości walut krajowych (Amrest konsolidując wszystkie spółki, przekształca sprawozdania z walut lokalnych na euro).

W Europie Zachodniej III kw. zakończono przychodami na poziomie 214,3 mln EUR, co było wzrostem o 11,1% r/r (+21,4 mln EUR), przy czym trzeba zauważyć, że grupa posiadała tu o 7 restauracji własnych mniej niż przed rokiem (o 16 zwiększyła się za to liczba lokali franszyzowych). Patrząc na poszczególne kraje zauważymy, że o ile sprzedaż stosunkowo szybko rosła w Hiszpanii (+15,6 mln EUR r/r, +24%) i Niemczech (+8,6 mln EUR r/r, +22%), to w innych państwach zanotowano już regres. We Francji przychody spadły bowiem o 2,9% r/r (-2,3mln EUR), a w pozostałych krajach regionu sprzedaż skurczyła się o 4,8% r/r (-0,5 mln EUR).

Rekordową sprzedaż i wyniki Amrest notuje w Rosji i to pomimo pozbycia się w II kw. Pizzy Hut. Same restauracje KFC przyniosły w III kw. 91 mln EUR przychodów czyli aż o 78,8% więcej niż przed rokiem (+40,1 mln EUR r/r). Spółka jednak raczej niechętnie chwali się tymi wzrostami. Wyniki segmentu rosyjskiego zniknęły z kwartalnej prezentacji inwestorskiej, a szczegółów działalności, poza krótką informacją o wstrzymaniu inwestycji, nie znajdziemy również w raporcie zarządu. Nic w tym zresztą dziwnego skoro znaczna część konkurencyjnych brandów lub operatorów zdążyła już zakończyć przygodę z Rosją.

Jedynym segmentem geograficznym w którym zanotowano niewielki regres były Chiny, gdzie przychody wyniosły 26,7 mln EUR (-0,6 mln EUR r/r, -2,2%), ale ogromy przyrost widać w krajach zaklasyfikowanych jako „Inne” (+14,5 mln EUR r/r, +142,2%).

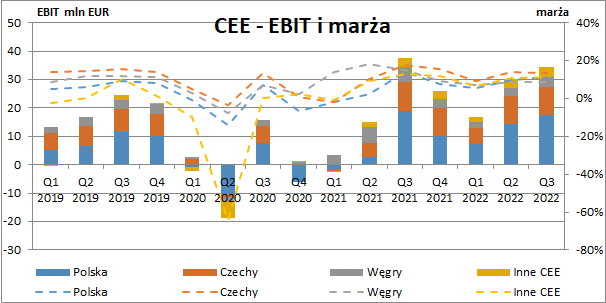

kliknij, aby powiększyćO ile przychody rosły w zasadzie na wszystkich rynkach, o tyle z wynikami było już znacznie gorzej. W krajach CEE Amrest zaraportował bowiem 34,5 mln EUR zysku EBIT, a więc o 8,5% mniej niż przed rokiem (-3,2 mln EUR). Przy rosnącej sprzedaży oznaczało to więc spory regres rentowności. Najbardziej ucierpiała ona na Węgrzech (-6,6 p.p. marży EBIT) i w Czechach (-4 p.p. r/r), ale również w największym kraju tj. w Polsce zauważalnie się osunęła (-2,9 p.p. r/r).

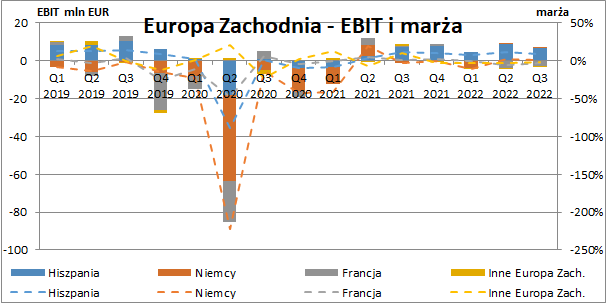

kliknij, aby powiększyćW Europie Zachodniej Amrest wygenerował 4,4 mln EUR zysku operacyjnego, co również było spadkiem i to aż o 42,9% w ujęciu r/r (-3,3 mln EUR). Tendencje w poszczególnych państwach mocno się jednak różniły. W Hiszpanii wynik pogorszył się o 9,6% r/r (-0,7 mln EUR), a marża na tym rynku spadła o 3 p.p. r/r. Jeszcze gorzej sytuacja wyglądała we Francji ze spadkiem rentowności o 4,2 p.p. r/r, co spowodowało rozpoznanie straty w wysokości 2,7 mln EUR wobec 0,5 mln EUR zysku przed rokiem. Jedynym krajem gdzie możemy mówić o poprawie były Niemcy. U naszych zachodnich sąsiadów spółka poprawiła bowiem marżę o 4,5 p.p. r/r i pokazała dodatni wynik na poziomie 0,7 mln EUR (1,2 mln EUR straty przed rokiem).

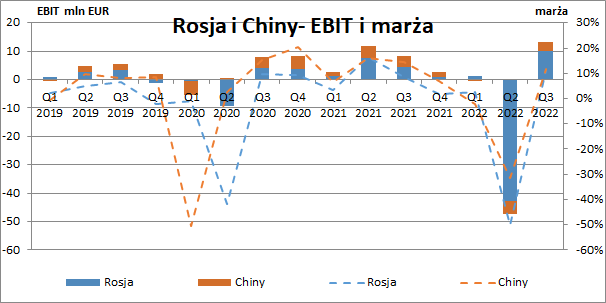

kliknij, aby powiększyćW Rosji za rosnącymi przychodami podążyła rentowność, która uległa poprawie o 2,7 p.p. r/r. Dzięki temu pokazano tu rekordowy kwartalny EBIT który wyniósł 10,1 mln EUR (+134,9% r/r, +5,8 mln EUR). Rosyjskie restauracje KFC, które znajdują się w posiadaniu spółki ogromnie zatem korzystały na zawieszeniu działalności przez wielu konkurentów. Ich przyszłość cały czas nie jest jednak znana. Yum! Foods, globalny właściciel marki KFC, poinformował bowiem o sprzedaży masterfranczyzy marki do lokalnego partnera Smart Service LTD, który zobowiązany jest do rebrandingu wszystkich placówek KFC w Rosji (zmienią one nazwę na Rostic's). Nie wiadomo jednak jakie przy tym są plany Amrestu i czy tak jak to miało miejsce w przypadku Pizzy Hut, pozbędzie się tego biznesu, czy może jednak zostanie i będzie prowadził działalność pod nowym szyldem. Na wykresie poniżej wyraźnie widać również jak duży wpływ na wyniki II kw. miały wspomniane już wcześniej odpisy na biznesie KFC w Rosji.

W Chinach EBIT wyniósł z kolei 3,1 mln EUR (-22,5% r/r, -0,9 mln EUR) przy rentowności na poziomie 12% (-3 p.p. r/r).

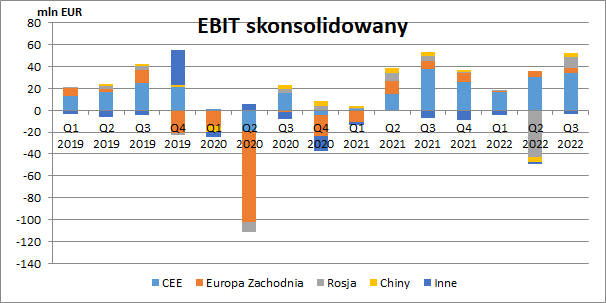

kliknij, aby powiększyćOstatecznie skonsolidowany zysk operacyjny wyniósł w III kw. 48,9 mln EUR i był symbolicznie wyższy niż przed rokiem (+4% r/r, +1,9 mln EUR). Jak już przedstawiłem powyżej nie byłoby to możliwe gdyby nie wyjątkowo dobre wyniki w Rosji.

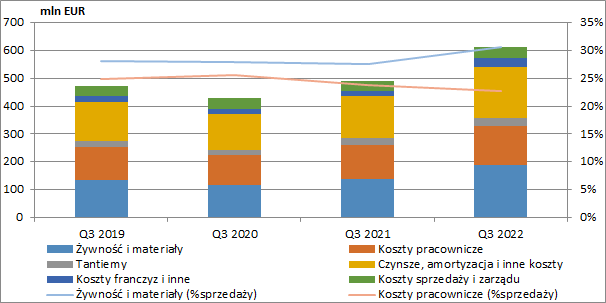

kliknij, aby powiększyćPatrząc na stronę kosztową Amrestu, zauważymy, że główną przyczyną spadającej rentowności na większości rynków były rosnące ceny żywności i materiałów. W omawianym okresie ich łączny koszt wyniósł 188,3 mln EUR (+48,7 mln EUR r/r, +34,9%), a ich udział w przychodach wzrósł do 31%.

Rosły również koszty zakwalifikowane do grupy „czynsze, amortyzacja i inne”, których wartość wyniosła w III kw. 181,1 mln EUR, co było wzrostem o 30,9 mln EUR r/r (+20,6%). Gwoli przypomnienia, w związku z MSSF 16 na tym poziomie RZiS wykazana jest jedynie część czynszów tj. amortyzacja praw do użytkowania, podczas gdy pozostała część ukazuje się na poziomie finansowym jako odsetkowe koszty leasingu.

Za rosnącą sprzedażą podążyła oczywiście również kwota zapłaconych tantiem (+6,4 mln EUR r/r, +26,2%) i wyższe były też koszty pracownicze (+18,4 mln EUR r/r, +15,2%), przy czym ich dynamika była niższa od wzrostów sprzedaży. Wolniej rosły również koszty sprzedaży i zarządu (+3,5 mln EUR r/r, +10,1%).

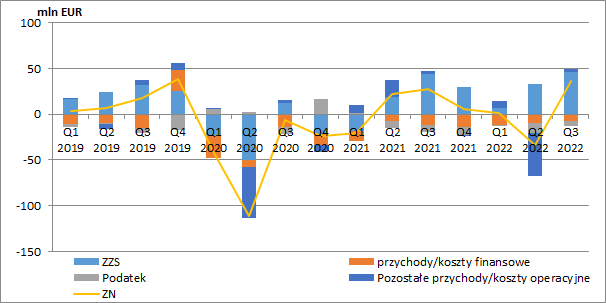

kliknij, aby powiększyćW odróżnieniu od II kw. 2022 r. kiedy to Amrest wykazał wspomniane już odpisy na działalności w Rosji, w III kw. pozostała działalność operacyjna była już mniej nieistotna. Przychody netto wyniosły 3,1 mln EUR i nieznacznie wzrosły w stosunku do roku poprzedniego (+0,4 mln EUR r/r, +14,8%). Niestety grupa nie prezentuje ich szczegółowego kwartalnego rozbicia.

Koszty finansowe netto wyniosły 7,2 mln EUR (-4,4 mln EUR r/r, -37,9%), i o ile odsetki od kredytów i zobowiązań leasingowych były podobne, o tyle w omawianym okresie Amrest zaraporował 2,9 mln EUR przychodów finansowych. Nie znamy co prawda ich dokładnych szczegółów ich pochodzenia, ale możemy domniemywać, że głównym źródłem mogą tu być różnice kursowe.

W omawianym okresie niższe było też obciążenie podatkiem dochodowym. Przy 41,7 mln EUR zysku brutto jego wartość uwzględniona w RZiS to jedynie 5,7 mln EUR, co oznacza efektywną stopę podatku na poziomie 13,7%, podczas gdy rok wcześniej było to odpowiednio 7,8 mln EUR i 22%. Ostatecznie, zaraportowany księgowy zysk netto wyniósł zatem 36 mln EUR i był wyższy o 30,4% r/r (+8,4 mln zł).

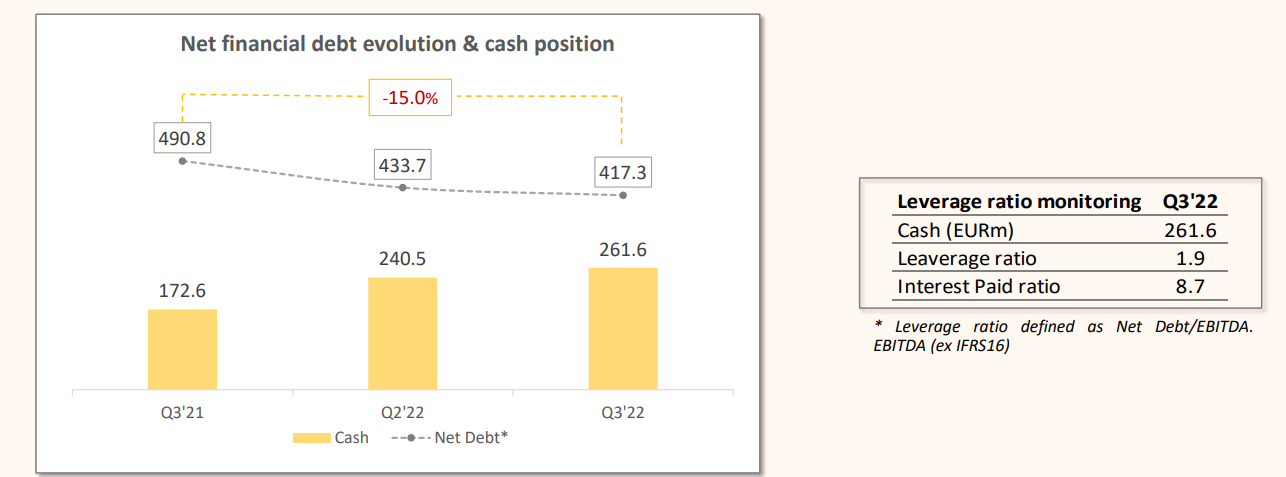

kliknij, aby powiększyćLepiej wygląda już sytuacja kapitałowa Amrestu, która jak pamiętamy była mocno nadwyrężona pandemią (grupa musiała się wtedy pozbyć chociażby udziałów w spółkach takich jak Pyszne.pl czy Glovo). Na koniec września 2022 r. dług oprocentowany netto bez uwzględniania leasingu wynosił 417 mln EUR i był niższy o ok. 73 mln EUR r/r, a wskaźnik DN/EBITDA spadł do poziomu 1,9, co oznacza spory zapas w odniesieniu do poziomów określonych w kowenantach (3,5), które swego czasu spółka przekraczała. Co równie istotne aż 84% zadłużenia odsetkowego to dług długoterminowy, którego znakomita większość przypada do spłaty dopiero w 2024 r.

kliknij, aby powiększyćPomimo wyjścia obronną ręką z pandemii, giełdowa kapitalizacja Amrestu nie przekracza nawet połowy jej wartości z końca 2019 r. Sumując bieżącą wycenę kapitału z oprocentowanym długiem netto (wliczając zobowiązania leasingowe) otrzymamy wartość całego przedsiębiorstwa na poziomie 2,2 mld EUR. Przyrównując ją z kolei do poziomu EBITDA za dwanaście ostatnich miesięcy możemy oszacować mnożnik EV/EBITDA w granicach 5,7. Musimy jednak pamiętać, że szacunek ten obejmuje działalność w Rosji, z którą nie do końca wiadomo co dalej. Gdyby całkowicie wykluczyć ją z wyniku EBITDA to mnożnik wzrósłby do poziomu 6,7 ale tutaj z kolei dodatkowy wpływ miałyby z pewnością ewentualne rozliczenia za przekazane restauracje. Oczywiście sama kontynuacja działalności na rynku agresora z pewnością nie przysparza też spółce fanów wśród inwestorów i nie można wykluczyć, że część podmiotów może po prostu na starcie odrzucać inwestycje związane z ekspozycją na rynek rosyjski.

Rosja to jednak nie jedyny problem (przynajmniej wizerunkowy) grupy. Na początku lutego b.r. Burger King zerwał umowę na rozwój marki w Polsce, Czechach, Bułgarii, Rumunii i na Słowacji. Oznacza to, że Amrest cały czas będzie co prawda operował otwartymi już restauracjami (ma ich w tych krajach 93), ale znikają możliwości rozwoju.

Ostatni kwartał pokazał również, że coraz poważniejszym problemem wydaje się spadająca rentowność i że na większości rynków Amrest nie jest już w stanie przerzucać na klientów całości coraz wyższych kosztów. Wychodzi więc na to, że po uporaniu się z pandemią, spółkę czeka kolejny wymagający okres.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.