Zyski z sekurytyzacji - omówienie sprawozdania finansowego Ipopema Securities po II kw. 2020 r.Wyniki Ipopemy w bieżącym roku pozytywnie wyróżniają się na tle mocno przeciętnych lat poprzednich. Sprawdźmy zatem czy jest szansa na kontynuację dobrej passy.

Na początku chciałbym przypomnieć, że grupa wyróżnia w swojej działalności trzy podstawowe segmenty:

- usługi maklerskie i pokrewne, który obejmuje działalność spółek Ipopema Securities (usługi brokerskie, bankowość inwestycyjna, dystrybucja produktów inwestycyjnych i doradztwo inwestycyjne) oraz Ipopema Financial Advisory (usługi doradcze w zakresie restrukturyzacji finansowej przedsiębiorstw i pozyskania finansowania dla projektów infrastrukturalnych),

- zarządzanie funduszami inwestycyjnymi oraz zarządzanie portfelami maklerskich instrumentów finansowych, obejmujący działalność Ipopema TFI,

- usługi doradcze, obejmujący działalność Ipopema Business Consulting (doradztwo w zakresie prowadzenia działalności gospodarczej i zarządzania, zarządzanie urządzeniami informatycznymi, doradztwo w zakresie informatyki, działalność związana z oprogramowaniem).

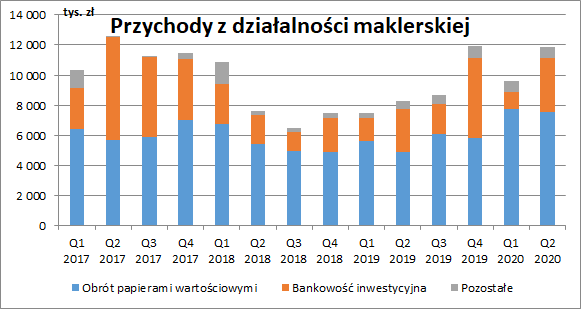

Działalność maklerskaW II kw. 2020 r. działalność maklerska przyniosła 11,8 mln zł przychodów (+3,6 mln zł r/r, +43 proc.). Głównym motorem wzrostu był obrót papierami wartościowymi (+2,7 mln zł r/r, +56 proc.). W związku z kilkoma prowadzonymi projektami zwiększyły się też przychody z bankowości inwestycyjnej (+0,7 mln zł r/r, +24 proc.), a rozwój działalności w segmencie klientów detalicznych powiększył sprzedaż pozostałych usług (+0,2 mln zł r/r, +35 proc.).

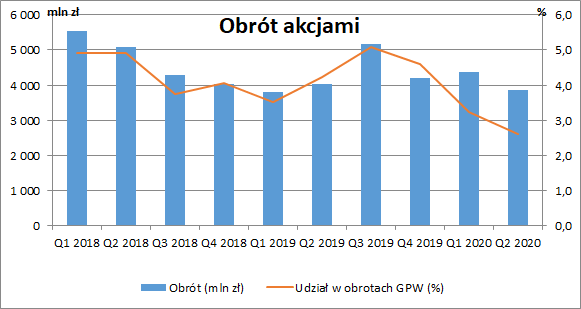

kliknij, aby powiększyćPomimo rozwoju w segmencie klientów detalicznych, Ipopema cały czas pozostaje głównie brokerem dużych instytucji. Bezpośrednio nie jest zatem beneficjentem napływu na GPW nowych inwestorów indywidualnych. Warto zwrócić uwagę, że podczas gdy udział krajowych klientów detalicznych w obrocie akcjami na rynku głównym wzrósł w I półroczu do 22 proc. (wobec 11 proc. przed rokiem), to udział krajowych instytucji spadł z 26 proc. do 20 proc. W ujęciu wartościowym obrót tej drugiej grupy zwiększył się jedynie o 3,5 proc., podczas gdy na całym rynku mieliśmy wzrost o 35 proc. Ma to swoje przełożenie w pozycji rynkowej spółki. W II kw. Ipopema odpowiadała za 3,87 mld zł obrotu (-11,4 proc. r/r oraz -4,2 proc. kw/kw), a jej udział w rynku akcji spadł do 2,62 proc. (3,22 proc. w I kw. oraz 4,24 proc. przed rokiem).

kliknij, aby powiększyćSkąd zatem wzrost przychodów z obrotu? Według informacji ze spółki wynikało to z większego wolumenu transakcji na obligacjach. Patrząc na wielkość publicznego rynku obligacji, zakładać możemy, że za poprawą stoi przede wszystkim rynek niepubliczny dla którego nie posiadamy tak dokładnych danych.

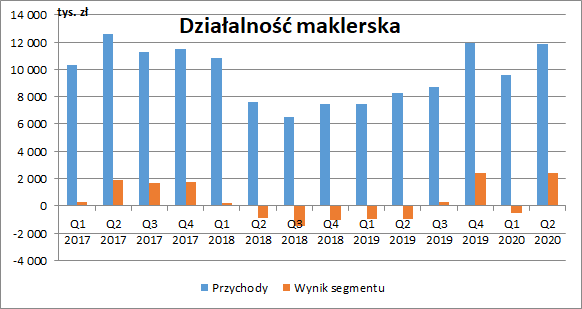

Ostatecznie dzięki wyższym przychodom działalność maklerska pokazała 2,4 mln zł zysku na działalności podstawowej (wobec 1 mln zł straty przed rokiem). Zmniejszający się udział Ipopemy w rynku akcyjnym nie jest jednak dobrym prognostykiem na przyszłość.

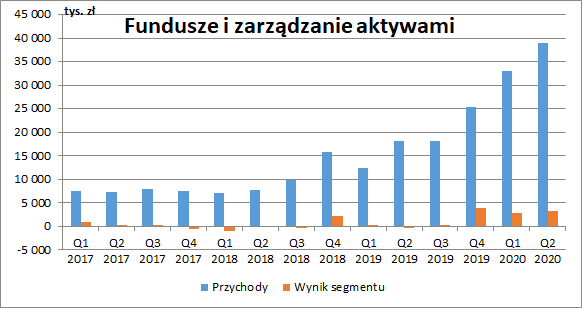

kliknij, aby powiększyćZarządzanie funduszami i portfelamiBardzo dobry okres ma za sobą również Ipopema TFI. Przychody w II kw. wyniosły 39 mln zł, co oznaczało wzrost o 6 mln zł (+18 proc.) w ujęciu kw/kw oraz 20,8 mln zł (+114 proc.) w ujęciu r/r. Towarzystwo zakończyło kwartał zyskiem na działalności podstawowej w wysokości 3,3 mln zł (0,3 mln zł straty rok wcześniej, +16,5 proc. r/r).

kliknij, aby powiększyćIpopema TFI jest liderem rynku funduszy niepublicznych. Z tego względu znaczna część przychodów towarzystwa (z tytułu zarządzania funduszami dedykowanymi) nie jest uzależniona od wartości aktywów pod zarządzaniem, ale od liczby prowadzonych funduszy, a ta w wyniku przejęć z przełomu 2019/2020 (kilka towarzystw pożegnało się z licencją) sukcesywnie rosła. Trzeba jednak zwrócić uwagę, że zarządzanie takimi funduszami wiąże się z niską marżą.

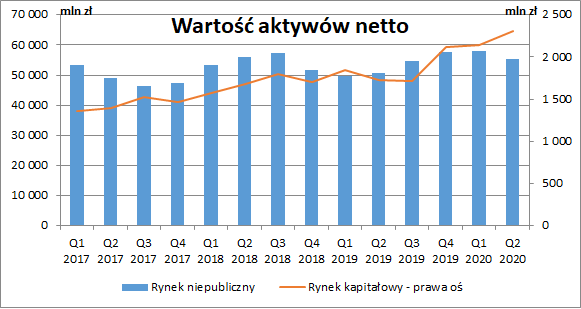

Dużo bardziej zyskowne jest z pewnością zarządzanie funduszami rynku kapitałowego. Jak widzimy na wykresie poniżej od pewnego czasu Ipopema stopniowo zwiększa łączną wartość aktywów netto tych funduszy pod zarządzaniem. Na koniec czerwca wyniosła ona 1,7 mld zł wobec 1,5 mld zł rok wcześniej. Z pewnością to także przyczyniło się do wzrostu przychodów segmentu.

kliknij, aby powiększyćJak podaje jednak spółka głównym czynnikiem, który przyczynił się w ostatnim czasie do tak dużego wzrostu przychodów były zmienne opłaty z funduszy sekurytyzacyjnych uruchomionych. Takie fundusze są zakładane najczęściej z inicjatywy spółek windykacyjnych, które pełnią później z reguły rolę serwisera i egzekwują spłatę wierzytelności. Pojawienie się zmiennych opłat wskazuje, że fundusze te przynoszą zyski. Ponieważ jednak są to fundusze niepubliczne, to nie znamy kryterium naliczania opłaty zmiennej (wzrost wartości wynikający z rzeczywistych spłat portfela, czy też ze zmiany teoretycznej wyceny aktywów). Spółka nie dzieli się też informacjami o wartości aktywów takich funduszy, co znacznie ogranicza możliwość predykcji przyszłych wpływów z zarządzania nimi.

Warto jednak zwrócić uwagę, na zmienną opłatę za zarządzanie funduszami innymi niż sekurytyzacyjne. Jest ona rozliczana na ostatni dzień roku obrotowego i będzie mogła być uznana w rachunku wyników dopiero w grudniu 2020 r. Wg informacji z raportu półrocznego, na dzień 31 sierpnia szacowany wpływ ww. potencjalnej zmiennej opłaty za zarządzanie na zysk brutto wynosił 12,6 mln zł. Do końca roku kwota ta oczywiście ulegnie zmianie.

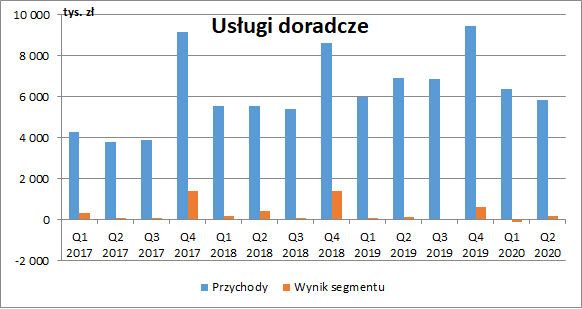

Usługi doradczeSegment usług doradczych ma w tej chwili zdecydowanie najmniejszy wpływ na wyniki skonsolidowane. W II kw. przychody wyniosły tu 5,8 mln zł i były niższe o 0,6 mln zł (-9 proc.) w ujęciu kw/kw oraz o 1 mln zł (-16 proc.) w ujęciu r/r. Ipopema Business Consulting zamknęła okres symbolicznym zyskiem na działalności podstawowej w wysokości 0,2 mln zł (0,1 mln zł zysku przed rokiem oraz 0,1 mln zł straty w I kw.).

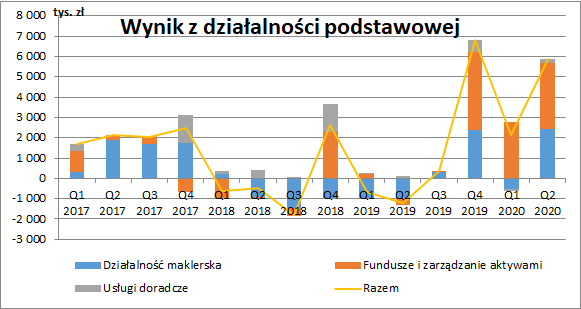

kliknij, aby powiększyćWyniki skonsolidowaneDobry kwartał w wykonaniu dwóch największych segmentów przełożył się na bardzo dobre wyniki na poziomie skonsolidowanym. Zysk grupy na działalności podstawowej wyniósł 5,9 mln zł wobec 1,2 mln zł straty rok wcześniej.

kliknij, aby powiększyćWynik z aktywów finansowych podwyższył zysk okresu o 0,5 mln zł (+0,4 mln zł rok wcześniej), a saldo pozostałej działalności operacyjnej było dodatnie na kwotę 0,35 mln zł (+1,5 mln zł rok wcześniej). Niestety w raportach śródrocznych spółka nie rozbija szczegółowo tych pozycji więc nie jesteśmy w stanie znaleźć przyczyn zmian.

Podobną sytuację mamy na poziomie finansowym, gdzie spółka wykazała 0,9 mln zł kosztów netto przy 0,5 mln zł rok wcześniej. Ostatecznie zysk netto Ipopemy w II kw. wyniósł 4,9 mln zł wobec 0,2 mln zł straty w I kw. 2020 oraz 0,3 mln zł zysku rok wcześniej.

kliknij, aby powiększyćPonieważ spółka dominująca jest domem maklerskim, to w takim przypadku analiza przepływów pieniężnych nie ma większego sensu. Przez księgi spółki przechodzą bowiem rozliczenia związane z transakcjami klientów i to one stanowią przeważającą większość przepływów.

Również w bilansie większość pozycji należałoby przyporządkować klientom spółki (głównie należności, zobowiązania oraz środki pieniężne). Aktywa własne grupy to przede wszystkim gotówka (ok. 45 mln zł), należności niezwiązane z kwestiami rozliczeniowymi (ok. 20 mln zł) oraz aktywa z tytułu prawa do użytkowania (ok. 10 mln zł). Kapitał własny przypisany akcjonariuszom jednostki dominującej wynosi ok. 84 mln zł i kwota ta wydaje się dość dobrym przybliżeniem wartości majątkowej grupy.

PodsumowaniePo mocnym wzroście kursu w 2020 r. obecna kapitalizacja Ipopemy to ok. 110 mln zł. Odzwierciedla to poprawę wyników finansowych spółki. Problem w tym, że dość trudno ocenić ich powtarzalność.

W segmencie maklerskim II kw. był podbudowany obrotem obligacjami, ale negatywnym zjawiskiem jest spadek udziału spółki w obrotach na GPW. Jeszcze w III kw. 2019 r. wynosił on ok. 5 proc., w II kw. 2020 spadł do 2,62 proc., a w lipcu i sierpniu 2020 do 2,42 proc. Sama wartość obrotu akcjami w dwóch ostatnich miesiącach bieżącego roku spadła aż o 1,2 mld zł (-37 proc. r/r), co z pewnością odbije się negatywnie na wynikach trzeciego kwartału.

W przypadku TFI, analizę wyników finansowych znacznie ułatwiłoby rozbicie przychodów wg rodzajów funduszy którymi spółka zarządza. Moglibyśmy wtedy dokładnie ocenić, jaki udział mają przychody z funduszy rynku kapitałowego i niepublicznego w tym funduszy sekurytyzacyjnych. Takich informacji spółka jednak nie publikuje.

Dużą niewiadomą są zresztą przychody ze zmiennych opłat właśnie z funduszy sekurytyzacyjnych. Nie wiemy jak długo będą one wspierać wyniki grupy. Nie znamy nawet wartości aktywów tych funduszy i ich zmian w czasie.

Systematycznie za to wzrastają aktywa funduszy rynku kapitałowego. Na koniec sierpnia wartość ta wyniosła 2,47 mld zł i była wyższa o 7,2 proc. w porównaniu do stanu z końca sierpnia. W perspektywie mamy też możliwe success fee (na koniec sierpnia oszacowane na 12,6 mln zł).

Gdybyśmy wykluczyli z RZiS wynik z aktywów finansowych, to otrzymamy wynik netto za ostatnie dwanaście miesięcy w wysokości ok. 12 mln zł. Przy bieżącej kapitalizacji daje nam to wskaźnik C/Z na poziomie 9,1, a w perspektywie mamy też potencjalne success fee. Problem jednak na ile wyniki pokazane w pierwszym półroczu okażą się powtarzalne.

Czynnikiem ryzyka dla spółki jest ciągnąca się od 2016 r. sprawa sądowa z Górnośląskim Przedsiębiorstwem Wodociągów. Ipopema TFI dostało pozew o zapłatę 20,6 mln zł z tytułu szkody majątkowej w związku z inwestycją w certyfikaty inwestycyjne funduszy dedykowanych. Spółka uważa powództwo za bezzasadne i nie utworzyła rezerw na potencjalne koszty związane z ww. roszczeniem. Termin zakończenia postępowania nie jest na razie jednak znany.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.