Akcje – edycja limitowana - omówienie sprawozdania finansowego Mo-Bruk po II kw. 2020 r.Podstawową działalnością grupy Mo-Bruk jest gospodarka odpadami, która stanowi obecnie ok. 90 proc. skonsolidowanych przychodów. Poboczną działalnością jest prowadzenie stacji paliw i stacji diagnostycznej (ok. 8 proc. przychodów w I poł. 2020) oraz wykonawstwo nawierzchni betonowych takich jak drogi, place i nawierzchnie lotniskowe (pozostałe 2 proc. przychodów). W ramach gospodarki odpadami możemy wyróżnić z kolei trzy mniejsze segmenty. Są to:

• Zestalanie i stabilizacja odpadów nieorganicznych (żużle i popioły ze spalarni odpadów, szlamy z chemicznych oczyszczalni ścieków, odpady pogalwaniczne i inne odpady zawierające metale ciężkie), z których Mo-Bruk wytwarza później granulat cementowy. Za przyjęte odpady pobiera opłaty, a przetworzony produkt sprzedaje końcowym odbiorcom.

• Produkcja paliw alternatywnych z wysegregowanych palnych odpadów komunalnych, dostarczanych przez przedsiębiorstwa zbierające odpady. Do produkcji paliw wykorzystuje się również palne odpady przemysłowe dostarczane bezpośrednio przez zakłady przemysłowe.

• Spalanie odpadów niebezpiecznych i medycznych prowadzone przez spółkę zależną Raf-Ekologia Sp. z o.o. Przy okazji spalarnia produkuje energię w postaci pary technologicznej, która sprzedawana jest do Rafinerii Nafty Jedlicze. Druga spalarnia działa przy zakładzie produkcji paliw alternatywnych w Karsach. W tym wypadku jest ona źródłem ciepłego powietrza wykorzystywanego do podsuszania paliwa alternatywnego.

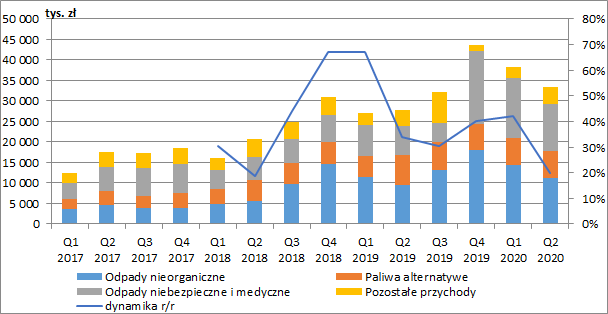

Przychody spółki na przestrzeni kilku ostatnich lat systematycznie i znacząco rosną, choć w II kw. 2020 r. dynamika tego wzrostu nieco osłabła. W omawianym kwartale zaraportowana sprzedaż wyniosła 33,3 mln zł i była wyższa o 5,5 mln zł r/r (+20 proc.). Za niższą dynamikę odpowiadał przede wszystkim niewielki regres w produkcji paliw alternatywnych (-0,7 mln zł r/r, -10 proc.) oraz wolniejszy wzrost przychodów z odpadów nieorganicznych (+1,7 mln zł r/r, +18 proc.). Ogromną poprawę zanotowano za to w przypadku odpadów niebezpiecznych i medycznych (+4,3 mln zł r/r, +61 proc.). Pozostałe przychody wzrosły o 0,3 mln zł r/r (+8 proc.).

kliknij, aby powiększyćBędąc przy przychodach chciałbym zwrócić uwagę na rachunkowe ujęcie otrzymanych w przeszłości przez Mo-Bruk dotacji. Ponieważ są one zaklasyfikowane jako dotacje do aktywów, to ujmuje się je w pasywach spółki jako przychody przyszłych okresów i odnosi w wynik finansowy systematycznie przez okres użytkowania ekonomicznego tych aktywów. Rozliczona w okresie część dotacji prezentowana jest jako przychód na tym samym poziomie rachunku wyników, na którym ujmowane są koszty dotyczące dotowanego składnika aktywów. Powiększają one zatem przychody ze sprzedaży spółki. Co prawda w RZiS nie znajdziemy dokładnej kwoty rozliczonej dotacji, ale ze zmian pozycji w bilansie możemy wnioskować, że obecnie wynosi ona ok. 0,6 mln zł kwartalnie. Kwota ta będzie się zmniejszać po całkowitym rozliczeniu kolejnych dotacji (spółka otrzymała ich kilka), ale może się też zmieniać w przypadku zmiany okresów ekonomicznej użyteczności środków trwałych sfinansowanych z dotacji.

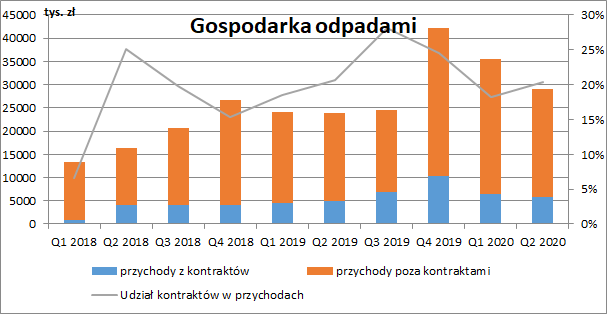

Mo-Bruk realizuje zarówno duże kontrakty o których podpisaniu informuje raportami bieżącym, jak również mniejsze umowy, gdzie takiego obowiązku nie ma. Na podstawie liniowego rozkładu sprzedaży wartości raportowanych kontraktów jakie spółka realizuje możemy oszacować, że udział dużych kontraktów w przychodach z gospodarki odpadami waha się w przedziale 20-30 proc., a za duże wzrosty w ostatnim czasie odpowiadała przede wszystkim pula pozakontraktowa.

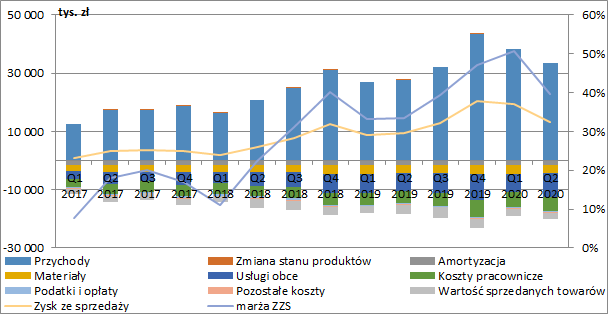

kliknij, aby powiększyćDziałalność prowadzona przez spółkę charakteryzuje się istotnym poziomem kosztów stałych (utrzymanie zakładów). Nie dziwi więc, że wraz ze wzrostem sprzedaży, rośnie też rentowność (na wykresie poniżej zaprezentowana jako marża zysku ze sprzedaży – w raportach kwartalnych spółka prezentuje bowiem RZiS w wariancie porównawczym). W II kw. jej poziom wyniósł 40 proc. i był wyższy o 6 pp. w ujęciu r/r. W efekcie Mo-Bruk zakończył kwartał zyskiem ze sprzedaży w wysokości 13,2 mln zł, co było wzrostem o 3,9 mln zł r/r (+42 proc.). Efekt dźwigni operacyjnej jest więc widoczny.

Po stronie kosztów, najistotniejszą grupę stanowią usługi obce, które wyniosły w II kw. 8,1 mln zł (+2 mln zł r/r, +32 proc.) oraz wynagrodzenia w kwocie 5 mln zł (+0,7 mln zł r/r, +32 proc.). Wzrost tych dwóch grup kosztowych został zminimalizowany przez stabilny poziom pozostałych kosztów oraz niższą wartość sprzedanych towarów (-1 mln zł r/r, -30 proc.). W tym ostatnim przypadku na pewno wpłynęły na to niższe przychody stacji paliw (-1 mln zł r/r w całej I poł. 2020).

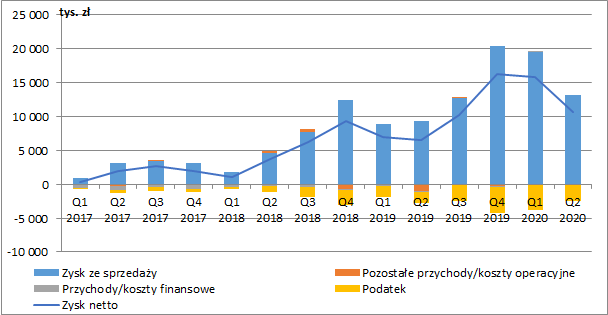

kliknij, aby powiększyćPrzy obecnych poziomach zysku ze sprzedaży, wpływ pozostałej działalności operacyjnej i finansowej jest w zasadzie niezauważalny. Mimo wszystko warto wspomnieć, że w obu przypadkach mieliśmy poprawę w ujęciu r/r. Lepsze saldo na pozostałej działalności operacyjnej było efektem zdarzeń jednorazowych jakie wystąpiły w II kw. 2019 r. (odpisy należności, koszty zaniechanych inwestycji), a niższe koszty finansowe wynikały ze spadku zadłużenia i niższych odsetek. Łącznie w tych dwóch pozycjach poprawa wyniosła ok. 1 mln zł r/r, a Mo-Bruk zakończył kwartał zyskiem netto na poziomie 10,7 mln zł, co oznaczało wzrost o 4,1 mln zł r/r (+63 proc.).

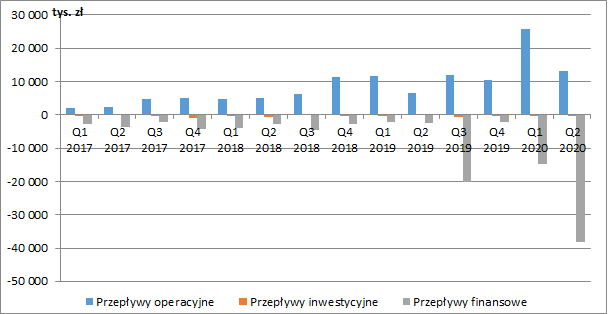

kliknij, aby powiększyćDobre wyniki spółki potwierdzone są jej przepływami operacyjnymi. W II kw. Mo-Bruk wygenerował na podstawowej działalności 13,2 mln zł gotówki, a więc dwukrotnie więcej niż przed rokiem. W całej I poł. 2020 r. przepływy operacyjne wyniosły 38,8 mln zł wobec 18,2 mln zł rok wcześniej. Środki, które wpłynęły do spółki, przeznaczone zostały na spłatę części kredytów i wypłatę dywidendy w kwocie 48 mln zł.

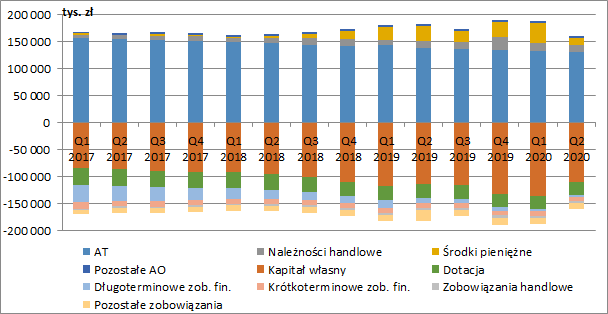

kliknij, aby powiększyćMo-Bruk ma bardzo stabilną sytuację majątkową i zadłużeniową. Głównym majątkiem spółki są aktywa trwałe, na które praktycznie w całości składają się rzeczowe aktywa trwałe (82 proc. sumy bilansowej). Na koniec czerwca grupa miała też 12,8 mln zł należności handlowych (+0,95 mln zł r/r, +8 proc.) oraz 12,7 mln zł gotówki (-15,7 mln zł r/r, - 55 proc.).

Działalność spółki finansowana jest głównie kapitałem własnym (110 mln zł, ok. 70 proc. pasywów) i przyznanymi dotacjami do aktywów (23,7 mln zł, ok.15 proc. pasywów). Dług oprocentowany (kredyty, leasingi) wynosił na koniec II kw. zaledwie 10,5 mln zł. Zadłużenie netto jest więc ujemne.

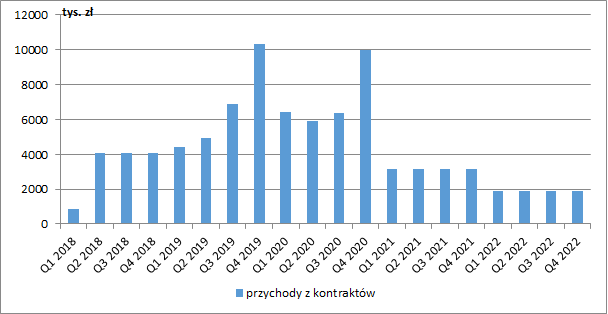

kliknij, aby powiększyćAnalizując liniowy rozkład raportowanych kontraktów na kolejne okresy widzimy, że pod tym względem II poł. 2020 może być podobna do poprzedniego roku. W wariancie ostrożnościowym, zakładając taki sam poziom przychodów pozakontraktowych jak w II poł. 2019 r., cały rok 2020 zamknąłby się wtedy sprzedażą na poziomie ok. 146 mln zł. Przykładając do tego marżę zysku ze sprzedaży za ostatnie dwanaście miesięcy da nam to niecałe 52 mln zł zysku netto (przy 40 mln zł w 2019). W odniesieniu do bieżącej kapitalizacji (ok. 900 mln zł) otrzymamy więc mnożnik C/Z w wysokości ok. 17,3. Poziom ten nie jest najniższy, ale Mo-Bruk możemy zdecydowanie zaliczyć do spółek wzrostowych, a takie jak wiemy, charakteryzują się wyższymi wskaźnikami.

kliknij, aby powiększyćInną kwestią jest jednak fakt, że giełdowe wzrosty Mo-Bruku wspiera zapewne ograniczona ilość akcji dostępnych dla „szeregowych inwestorów”. W posiadaniu dwóch podmiotów znajduje się bowiem ok. 96,4 proc. akcji, a w wolnym obrocie jest ich jedynie niecałe 130 tys. sztuk. Dzienny wolumen obrotu często nie przekracza 100 akcji. Płynność spółki powinna nieco ulec poprawie po ogłoszonej ostatnio ewentualnej sprzedaży przez głównych akcjonariuszy części ich pakietu w ramach oferty publicznej. Takie transakcje często wiążą się też jednak z ryzykiem, że główny akcjonariusz, mając większą wiedzę, stara się po prostu cashować część udziałów po sprzyjającym kursie. Oczywiście, nie sugeruję, że tak jest również w tym przypadku.

Trzeba też wspomnieć, że w raporcie kwartalnym spółka informuje o wydaniu przez Marszałka Województwa Dolnośląskiego decyzji o wymierzeniu 17,6 mln zł dodatkowej opłaty za składowanie odpadów niebezpiecznych zawierających azbest przy ul. Górniczej 1 w Wałbrzychu. Oczywiście ww. decyzja została przez spółkę zaskarżona. Mo-Bruk wskazuje też, że w 2017 r. miała miejsce podobna sytuacja (przy czym kwota wynosiła ok. 6 mln zł) i wtedy Samorządowe Kolegium Odwoławcze rozpoznało pozytywnie odwołanie spółki i zmieniło wysokość opłaty na kwotę 807,00 zł. Niemniej jednak tego ryzyka nie możemy wykluczyć całkowicie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.