Niemiecka zagwozdka - omówienie sprawozdania finansowego Odlewni Polskich po I kw. 2020 r.Spółka zajmuje się produkcją odlewów żeliwnych (głównie z żeliwa sferoidalnego) z obróbką mechaniczną. Dodatkowo, poprzez odział w Niemczech prowadzi również działalność usługową dla niemieckich zakładów odlewniczych. W niewielkim stopniu handluje też odlewami obcej produkcji. Głównymi odbiorcami spółki są przedsiębiorstwa działające w branżach: przemysłu maszynowego (20,9 proc. sprzedaży w 2019 r.), motoryzacji (19,4 proc.) i kolejnictwie (16,8 proc.).

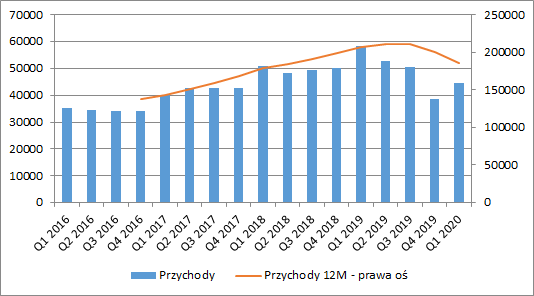

Wyniki finansoweObecny rok rozpoczął się dla Odlewni kontynuacją spadającej sprzedaży zapoczątkowanej pod koniec 2019 r. kiedy to skurczyła się ona o 11,6 mln zł (-23 proc.). W I kw. 2020 r. spadek przychodów był równie istotny i wyniósł 13,8 mln zł r/r (-23,6 proc.),a spółka wypracowała ich 44,5 mln zł. Sytuacja jest o tyle poważna, że zwykle to właśnie pierwsza połowa roku była dla Odlewni najlepsza.

kliknij, aby powiększyćW sprawozdaniu kwartalnym nie mamy niestety informacji o sprzedaży w ujęciu wolumenowym. Analizując dane za 2019 r. zauważymy jednak jego spadek. W całym poprzednim roku sprzedano łącznie 18,3 tys. ton odlewów przy 19,5 tys. ton rok wcześniej (-6,6 proc.). Spadek produkcji odnotowano w dwóch podstawowych grupach: odlewów z żeliwa sferoidalnego (-942 tony, -5,7 proc.) oraz szarego (-330 ton, -11,4 proc.). Zwiększyła się produkcja bardziej nowoczesnych tworzyw: żeliwa ADI (+72 tony, +72,7 proc.) i SIMO (+15 ton, +15,3 proc.). Żeliwo SIMO charakteryzuje się podwyższonymi właściwościami użytkowymi w wysokich temperaturach.

W zakresie działalności oddziału w Niemczech warto zwrócić uwagę na znaczny spadek przychodów. Wartość świadczonych tam usług spadła do poziomu 6,9 mln zł wobec 11,5 mln zł rok wcześniej (-4,6 mln zł r/r, - 40 proc.). O problemach niemieckiego oddziału, spowodowanych trudną sytuacją w tamtejszej branży, spółka informowała już w raporcie rocznym.

Ponieważ ok. 80 proc. przychodów wyrażonych jest w walutach obcych lub z nimi powiązana (głównie EUR), wydawać by się mogło, że aprecjacja europejskiej waluty z końca marca będzie miała spory wpływ na złotówkowy poziom sprzedaży spółki. Jak możemy przeczytać w informacji dodatkowej przychody ze sprzedaży za I kw. 2020 r. przeliczone po kursach z I kw. 2019 r. byłyby niższe tylko o ok. 316 tys. zł. Średni kurs z okresu styczeń – marzec był bowiem jedynie nieznacznie wyższy niż w analogicznym okresie roku poprzedniego (4,32 vs. 4,30). Dużo większego wpływu kursu walutowego możemy oczekiwać już w II kw. (średni kurs do tej pory to 4,548 wobec 4,28 przed rokiem).

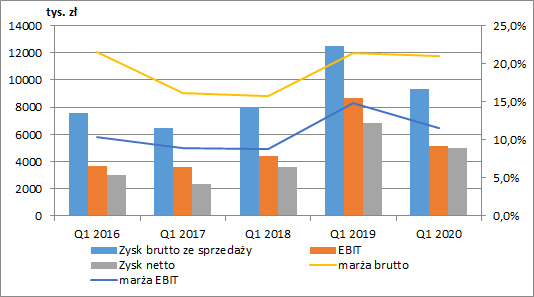

W I kwartale Odlewnie pokazały 9,3 mln zł zysku brutto ze sprzedaży (-3,1 mln zł r/r, -25 proc.) oraz 5,3 mln zł zysku netto ze sprzedaży (-2,6 mln zł, -32,8 proc.). Pomimo dużego spadku przychodów spółce udało się więc utrzymać solidną marżę brutto na sprzedaży, która wyniosła 21 proc. (vs. 21,4 proc. rok wcześniej). O 0,5 mln zł obniżono również koszty sprzedaży i zarządu, jednak ze względu na pewien poziom kosztów stałych, redukcja w tym wypadku była niższa niż dynamika spadku przychodów.

Negatywny wpływ na wyniki miała również pozostała działalność operacyjna. Wykazano na niej koszty netto w wysokości 0,2 mln zł wobec 0,7 mln zł przychodów rok wcześniej. Przyczyną było utworzenie odpisu aktualizującego należności w kwocie 1,3 mln zł (rok wcześniej odpis wyniósł 0,5 mln zł).

Odwrotną sytuację mieliśmy na działalności finansowej. Przychody netto wyniosły na tym poziomie 1,1 mln zł, gdzie rok wcześniej mieliśmy jedynie 30 tys. zł kosztów. Za takim stanem rzeczy stały oczywiście różnice kursowe. Warto zwrócić uwagę, że wg sprawozdania za 2019 większość środków pieniężnych (ok. 75 proc.) spółka deponuje w EUR, a więc przy osłabieniu się złotówki na koniec marca mogło to mieć wpływ o wartości dochodzącej nawet do 1 mln zł.

Wynik brutto wyniósł ostatecznie 6,2 mln zł (-2,4 mln zł, -28,8 proc.), a wynik netto 5 mln zł (-1,9 mln zł, - 27,5 proc.).

kliknij, aby powiększyćIstotną rzeczą jest fakt, że spółka stosuje polskie zasady rachunkowości. Uzgodnienie zysku netto do MSRów zostało zaprezentowane w raporcie rocznym za 2019 r, gdzie okazało się, że po uwzględnieniu wszystkich zmian zysk netto wg międzynarodowych standardów byłby niższy od zaraportowanego o 1,7 mln zł (-9 proc.). Głównym źródłem różnic jest brak pod UoR kosztów ujęcia opcji pracowniczych, które wyniosły w ubiegłym roku 1,3 mln zł.

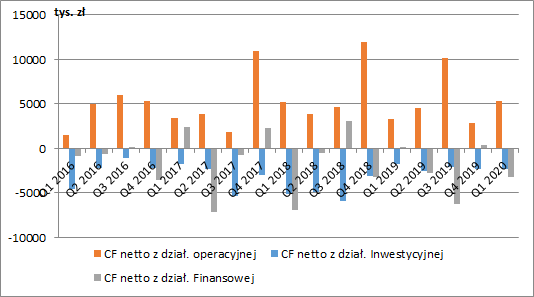

Przepływy finansowe, kapitał obrotowy i zadłużenieZ pewnością pozytywnie należy ocenić przepływy operacyjne spółki. Odlewnie w każdym kwartale notują dodatnie przepływy operacyjne, ze zwykle jednym mocno wyróżniającym się okresem. W całym 2019 r. podstawowa działalność wygenerowała 20,8 mln zł (5 mln zł mniej niż rok wcześniej). W I kw. 2020 przepływy operacyjne wyniosły natomiast 5,4 mln zł (3,3 mln zł w I kw. 2019).

Gotówka operacyjna pozwala finansować działalność inwestycyjną (-8,7 mln zł w 2019 i -2,3 mln zł w I kw. 2020). W II poł. 2019 r. zakończono inwestycję i oddano do użytkowania nowy piec do topienia metalu, co istotnie zwiększyło moce produkcyjne. Na poziomie finansowym spłacono 3,4 mln zł kredytów i pożyczek. W 2019 r. skupiono akcje własne, na które wydano 3,6 mln zł i stanowią zabezpieczenie dla programu motywacyjnego. Nie grozi nam w związku z tym rozwodnienie kapitału przez emisje nakierowane na nagrody dla zarządu. Tym niemniej trzeba zauważyć, że w związku z prowadzeniem ksiąg w oparciu o UoR część kosztów nie jest widoczna w wyniku. Akcje do wynagrodzeń są skupowane, a koszt zakupu nie przechodzi przez rachunek wyników. Spółka wydaje realną gotówkę, z której nie wypłaci dywidendy.

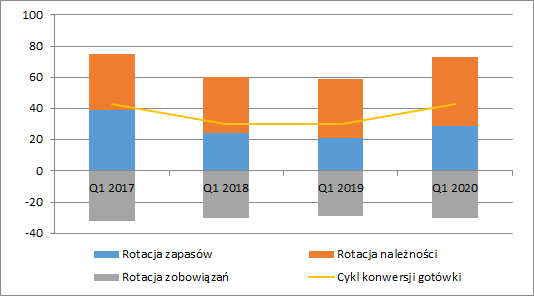

kliknij, aby powiększyćW I kw. 2020 nieznaczne pogorszenie zanotowano na poziomie kapitału obrotowego. Cykl konwersji gotówki uległ wydłużeniu z 30 do 43 dni w I kw. 2020 r. Wpłynęło na to zarówno wydłużenie cyklu zapasów (o 8 dni), jak również należności (+6 dni).

kliknij, aby powiększyćNa koniec marca 2020 poziom należności krótkoterminowych wzrósł do 27 mln zł (+7 mln zł kw/kw). Niestety nie znamy dokładnej wartości należności handlowych. Z raportu rocznego wiemy jednak, że na koniec grudnia stanowiły one 90 proc. należności krótkoterminowych. Gdyby taki stosunek się utrzymał oznaczałoby to ich wzrost do poziomu ok. 24 mln zł (+5,9 mln zł kw/kw).

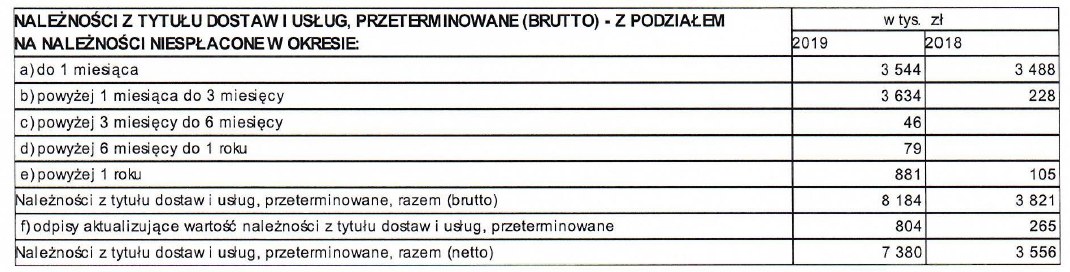

Niepokojący jest również wzrost o ok. 4 mln zł na koniec 2019 r. należności przeterminowanych (na koniec I kw. nie posiadamy takich danych). Jak widzimy poniżej wynikał on głównie ze wzrostu w pierwszej grupie (1-3 miesięcy), a więc problemy z terminowym otrzymywaniem zapłaty pojawiły się w ostatnim kwartale 2019. Patrząc na wzrost należności na koniec marca możemy zakładać, że problem ten dalej narasta.

kliknij, aby powiększyćDość konserwatywnie spółka podchodzi do kwestii finansowania. Na koniec marca 2020 r. kapitał własny stanowił 70 proc. aktywów. Odlewnie nie posiadały zadłużenia odsetkowego i miały 18,9 mln zł gotówki. Rezerwa płynności jest zatem bardzo duża. Spółka w 2020 r. planuje wypłacić dywidendę w kwocie ok. 5,2 mln zł (0,25 zł na akcję).

PodsumowanieSpółka odczuwa wyraźne spowolnienie w gospodarce europejskiej. Zamówienia na jej produkty i usługi spadły nawet o 25 proc. Patrząc na bieżący rozwój sytuacji oraz sektory na jakie posiada największą ekspozycję (przemysł maszynowy, motoryzacja i kolejnictwo) możemy spodziewać się utrzymania negatywnych tendencji.

Szczególnie zła sytuacja obserwowana jest w oddziale niemieckim. Zarząd w raporcie rocznym wskazał nawet na możliwość utraty należności wynikających z realizacji umów o dzieło, ze względu głęboką restrukturyzację branży odlewniczej w tym kraju (w 2019 r. dokonano już odpisu na kwotę 0,65 mln zł, a w I kw. kolejne 1,4 mln zł). Wyjaśniałoby to również wzrost przeterminowanych należności. Problematyczną kwestią może być implementacja do niemieckiego prawa, dyrektywy UE w sprawie delegowania pracowników, co znacznie podniosłoby koszty funkcjonowania oddziału. Spółka nie wyklucza nawet zakończenia tej działalności, co oznaczałoby utratę ok. 20 proc. obecnego biznesu.

Pozytywnie należy z pewnością ocenić utrzymanie marż na solidnych poziomach. Zobaczymy jednak jak sytuacja będzie wyglądać przy przedłużającym się okresie niższej produkcji. Odlewnie będą na pewno korzystać na osłabieniu się złotówki oraz spadku cen energii, która stanowi ok. 10 proc. kosztów rodzajowych.

Kapitalizacja spółki wynosi obecnie ok. 100 mln zł. Przyrównując ją do zysku netto za ostatnie 12 miesięcy skorygowanego o koszt opcji pracowniczych otrzymamy wskaźnik C/Z na poziomie 6,4. Zakładając jednak, że kontynuację spadku zamówień w kolejnych okresach na poziomie 25 proc., to popularny mnożnik rośnie już do poziomu 8,5, co dalej można uznać za poziom przy którym mamy jeszcze margines do wzrostu kursu akcji. Oczywiście ryzyko, że spowolnienie sprzedaży będzie jeszcze większe jest spore. Dodatkowo spółka może być zmuszona do zamknięcia oddziału w Niemczech i pojawią się kolejne odpisy należności.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.