Wezwania (na razie?) bez odpowiedzi - omówienie sprawozdania finansowego Polenergii po I kw. 2021 r.Jak wszyscy wiemy, ostatnia próba ściągnięcia Polenergii z GPW podjęta przez głównego akcjonariusza na razie nie przyniosła efektu. Fundusze nie odpowiedziały na wezwanie, a na niewiele zdało się nawet podniesienie ceny do 63 zł za akcję. Rzućmy więc okiem na ostatnie wyniki spółki.

Przypominając, Polenergia wyróżnia w swojej działalności obecnie pięć segmentów operacyjnych: lądowe farmy wiatrowe, gaz i czyste paliwa (produkcja energii elektrycznej i ciepła), obrót i sprzedaż (energia elektryczna i świadectwa pochodzenia), dystrybucję i od niedawna fotowoltaikę, która ma na razie jednak niewielki wpływ na skonsolidowane wyniki grupy. Trzeba jednak zwrócić uwagę, że w przypadku segmentu dystrybucji nazwa może być nieco myląca, ponieważ w odróżnieniu od dużych grup energetycznych Polenergia prezentuje sprzedaż i dystrybucję łącznie właśnie w tym segmencie.

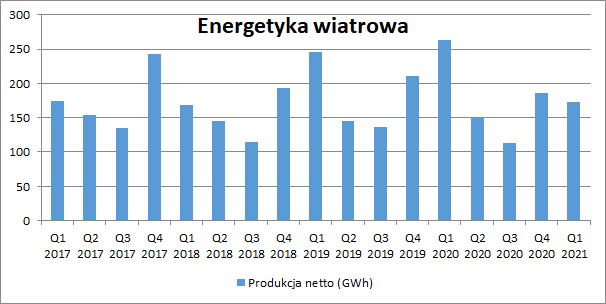

Ostatni sezon zimowy charakteryzował się dużo niższą wietrznością niż poprzednie, stąd spadek wolumenu produkcji energii elektrycznej netto z farm wiatrowych (po zużyciu własnym i stratach) w I kw. o 90,2 GWh r/r (-34,2 proc.). Niższą produkcję zanotowały wszystkie posiadane przez spółkę farmy, a najistotniejszy ubytek wolumenu pokazały oczywiście największe z nich: Mycielin (-21,9 GWh r/r, -36,1 proc.), Gawłowice (-21,2 GWh r/r, -36,2 proc.), Skurpie (-14,6 GWh r/r, -31,3 proc.) i Amon (-11 GWh, -35,9 proc.).

kliknij, aby powiększyćCeny sprzedaży energii elektrycznej kształtowały się na poziomie zbliżonym do cen z I kw. 2020 r. Analizując wyniki farm wiatrowych trzeba też pamiętać, że za produkcję energii z OZE spółki otrzymują świadectwa pochodzenia (zielone certyfikaty). Polenergia wykazuje to jako pomniejszenie kosztu. Ceny samej sprzedaży zielonych certyfikatów wzrosły natomiast o ok. 4 zł/MWh w ujęciu r/r.

Dzięki minimalnie wyższym cenom sprzedaży zielonych certyfikatów, ubytek przychodów segmentu był nieco niższy niż spadek wolumenu i wyniósł -18,9 proc. r/r (-15,4 mln zł). Sprzedaż w I kw. zamknęła się kwotą 65,9 mln zł.

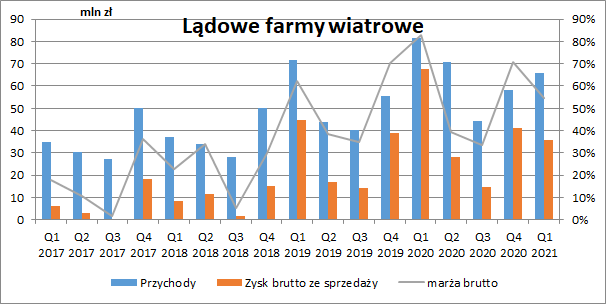

Do niższych przychodów dołączyły nieznacznie wyższe koszty operacyjne farm wiatrowych. Średni stały koszt operacyjny w przeliczeniu na MW wzrósł o ok. 7 proc. r/r, a zysk brutto ze sprzedaży spadł do poziomu 35,9 mln zł (-31,5 mln zł r/r, -46,7 proc.).

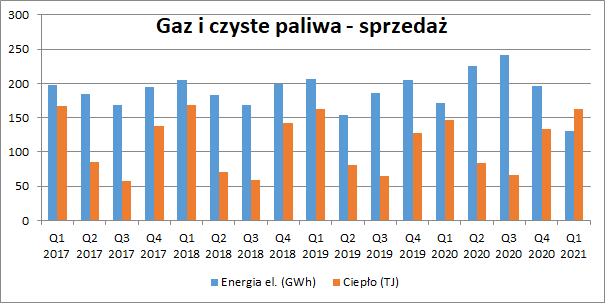

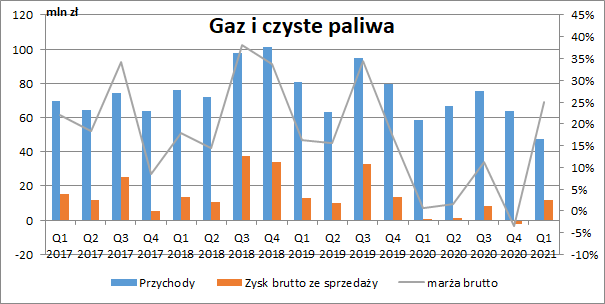

kliknij, aby powiększyćOprócz farm wiatrowych Polenergia posiada również elektrociepłownię w Nowej Sarzynie koło Rzeszowa o mocy elektrycznej 116 MWe i cieplnej 70 MWt, która jest zasilana gazem ziemnym oraz elektrownię Mercury w Wałbrzychu o mocy 8 MW, produkującą energię z gazu koksowniczego (produkt uboczny przy produkcji koksu). Razem tworzą one segment gazu i czystych paliw, który ma prowadzić również prace rozwojowe w zakresie produkcji wodoru i wytwarzania z niego energii. Na razie jednak produkcja energii bazuje tu na gazie, a wolumen sprzedaży był niższy I kw. o 6 GWh r/r (-16,2 proc.). Dzięki surowszej zimie wzrosła natomiast sprzedaż ciepła (+16 TJ r/r, +11 proc.).

kliknij, aby powiększyćNiższy wolumen sprzedaży energii ze źródeł gazowych przełożył się na spadek przychodów segmentu o 11,1 mln zł (-18,9 proc. r/r). Ogromną poprawę zanotowano jednak na poziomie zysku brutto ze sprzedaży, który wyniósł 11,9 mln zł (wobec zaledwie 0,4 mln zł przed rokiem), co było spowodowane wyższą marżą na energii elektrycznej, częściowo skompensowanej brakiem przychodów z rekompensaty kosztów osieroconych (koniec systemu rekompensat w maju 2020 r.). Dodatkowo od początku 2021 r. pojawiły się przychody z rynku mocy.

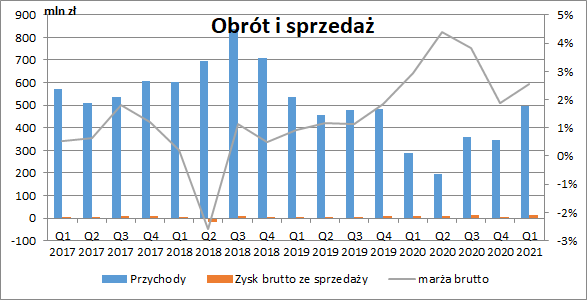

kliknij, aby powiększyćNajwiększy udział w skonsolidowanych przychodach grupy ma oczywiście segment obrotu i sprzedaży, który zajmuje się handlem energią, gazem, prawami majątkowymi, uprawnieniami do emisji CO2 oraz gwarancjami pochodzenia na rynku hurtowym. Polenergia Obrót handluje na TGE, rynku hurtowym w Niemczech, na giełdach EPEX SPOT SE oraz EEX, w Czechach i na Słowacji - na giełdach OTE i OKTE oraz na giełdzie ICE w Londynie w zakresie uprawnień do emisji dwutlenku węgla. Segment zajmuje się także sprzedażą energii do odbiorców przemysłowych i indywidualnych oraz świadczy usługi dostępu do rynku dla wytwórców energii ze źródeł odnawialnych. Oczywiście w jego działalności znajdziemy również wplątany element spekulacji. Wyniki obrotu mogą istotnie wpłynąć na rachunek skonsolidowany, a świadkami tego byliśmy w II kw. 2018 r., kiedy to w związku z gwałtownymi wzrostami cen energii oraz jej zmienności segment zamykano stratne pozycje i pokazano 18 mln zł straty brutto ze sprzedaży.

Przychody segmentu obrotu wzrosły w I kw. do poziomu 495,7 mln zł (+207,9 mln zł r/r, +72,2 proc.), a zysk brutto do 12,7 mln zł (+4,2 mln zł r/r, +49,4 proc.). Poprawa wyniku wynikała głównie z wyższej marży na handlu energią z farm wiatrowych m.in. wskutek optymalizacji zabezpieczenia wolumenu oraz pozytywnego efektu kosztów profilu, skompensowanej częściowo spadkiem wyniku z handlu zielonymi certyfikatami (niższa produkcja w I kw. 2021 r. oraz niższy o 2,9 mln zł wpływ wyceny magazynu zielonych certyfikatów niż w I kw. ubiegłego roku). Spółka wskazuje również na pozytywny efekt wdrożenia nowej strategii w zakresie sprzedaży do klientów strategicznych.

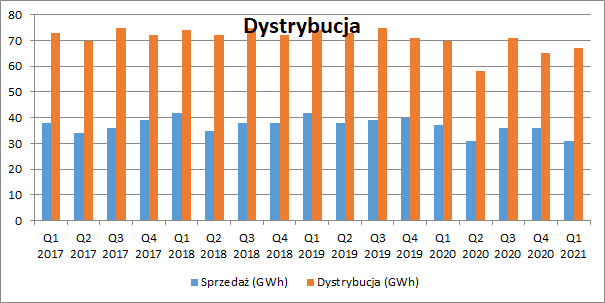

kliknij, aby powiększyćW I kw. Polenergia rozdystrybuowała 67 GWh energii elektrycznej (-3 GWh r/r, -4,3 proc.) i sprzedała do końcowych klientów 31 GWh (-6 GWh r/r, -16,2 proc. r/r).

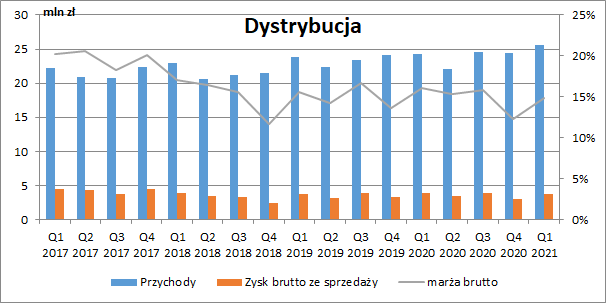

kliknij, aby powiększyćPomimo niższych wolumenów przychody z tej działalności zwiększyły się jednak do 25,6 mln zł (+1,3 mln zł r/r, +5,3 proc.), a zysk brutto ze sprzedaży uległ tylko niewielkiej zmianie i wyniósł 3,8 mln zł (-0,1 mln zł r/r, -2,6 proc.). Niższa marża na sprzedaży energii została skompensowana wyższą marżą na dystrybucji. Wartość regulacyjna aktywów, która jak wiemy ma główny wpływ na zatwierdzane przez URE stawki dystrybucyjne, była wyższa w obowiązującej taryfie prawie o 20 proc.

kliknij, aby powiększyćSpółka zaczęła wyróżniać również segment fotowoltaiki, przy czym na razie posiada tylko jeden projekt w fazie operacyjnej (Sulechów I), a wykazane przychody były minimalne i wyniosły 0,5 mln zł (0,4 mln zł rok wcześniej), przy w zasadzie zerowym wyniku brutto na sprzedaży.

Pozycje niealokowane przyniosły 0,6 mln zł straty (0,4 mln zł rok wcześniej). Dużo niższy był za to negatywny efekt rozliczenia ceny nabycia w 2014 r. aktywów Grupy Neutron (amortyzacja, wycena wewnątrzgrupowych kontraktów długoterminowych oraz podatku), które wyniosło -0,2 mln zł wobec -2,5 mln zł przed rokiem.

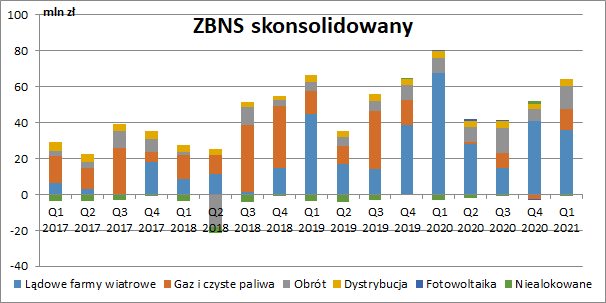

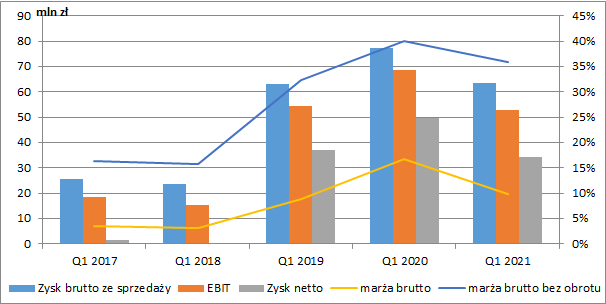

Skonsolidowany wynik brutto na sprzedaży wyniósł ostatecznie w I kw. 63,4 mln zł i był niższy o 13,8 mln zł r/r (-17,9 proc.). Głównym prowodyrem niższego zysku był jak już wiemy segment lądowych farm wiatrowych, a w zasadzie niższa wietrzność.

kliknij, aby powiększyćSkonsolidowane koszty sprzedaży i zarządu wzrosły o 1,7 mln zł r/r (+16,8 proc.), a wynik na pozostałej działalności operacyjnej spadł o 0,5 mln zł r/r (-31,3 proc.), głównie ze względu na niższą kwotę otrzymanych odszkodowań i dopłat. Wynik operacyjny wyniósł więc ostatecznie 52,7 mln zł, co oznaczało spadek o 16 mln zł r/r (-23,3 proc.).

Na poziomie finansowym spółka wykazała 9,1 mln zł kosztów netto wobec 8,5 mln zł przed rokiem. Odsetkowe koszty netto były co prawda niższe o ok. 1,3 mln zł, ale niższy był też wynik z tytułu różnic kursowych (-0,5 mln zł) i wyceny instrumentów finansowych (-1,1 mln zł). Nieznacznie wzrosły też koszty z tytułu opłat i prowizji (o 0,2 mln zł) oraz innych opłat, tj. kar, wyceny leasingu (o 0,2 mln zł).

Polenergia zakończyła I kwartał zyskiem netto na poziomie 34,2 mln zł (-15,7 mln zł r/r, -31,5 proc.).

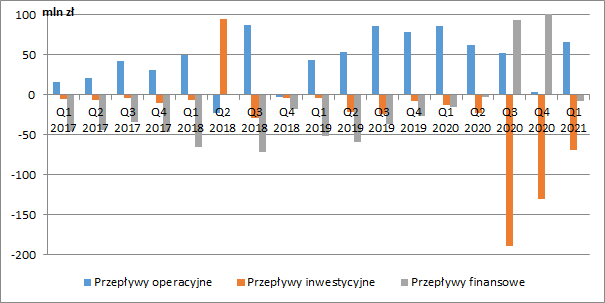

kliknij, aby powiększyćNiższe wyniki I kw. przełożyły się na mniejszą ilość wygenerowanej gotówki przez działalność operacyjną (65,8 mln zł vs. 86,5 mln zł rok wcześniej). Warto też pamiętać, że od początku 2019 r. obowiązuje MSSF 16 Leasing, który podwyższa obecnie ich wartość (opłaty z tyt. leasingu finansowego prezentowane są obecnie w przepływach finansowych).

Od III kw. 2020 r. Polenergia mocno inwestuje na razie głównie w projekty, które uzyskały wsparcie w ramach aukcji OZE. Łączna moc czterech projektów farm wiatrowych to 199 MW. Planowany rozruch technologiczny farm Dębsk i Szymankowo (łącznie 159 MW) ma nastąpić w II i III kw. obecnego roku. Rozpoczęto również budowę farmy Kostomłoty (27 MW), a w przypadku farmy Piekło (13 MW) trwają prace przygotowawcze zmierzające do podjęcia finalnej decyzji inwestycyjnej i rozpoczęcia budowy. Spółka prowadzi również prace zmierzające do rozpoczęcia budowy trzech projektów fotowoltaicznych o łącznej mocy ok. 28 MW.

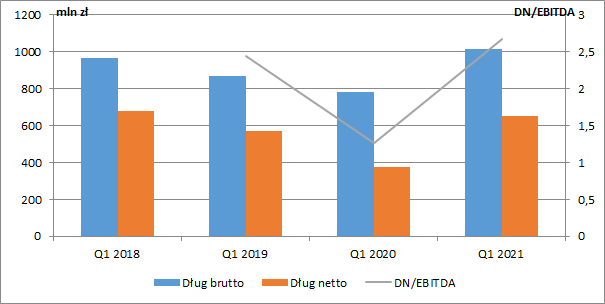

kliknij, aby powiększyćFinansowanie inwestycji pochodzi częściowo ze zwiększonego zadłużenia. Dług netto wzrósł do 650 mln zł (+274 mln zł r/r), a wskaźnik DN/EBITDA wynosi ok. 2,7. Biorąc pod uwagę jednak obecny trend do finansowania „zielonych” inwestycji energetycznych, takie poziomy nie będą dla spółki żadnym problemem.

kliknij, aby powiększyćW lutym 2021 r. opublikowano istotną dla spółki ustawę o promowaniu wytwarzania energii elektrycznej w morskich farmach wiatrowych, która reguluje takie projekty od rozpoczęcia procesu inwestycyjnego po moment ich likwidacji. Ustawa offshore zakłada również udzielenie pomocy publicznej w formie prawa do pokrycia ujemnego salda (różnicy pomiędzy ceną wskazaną w decyzji prezesa URE lub wynikającą z oferty, a ceną rozliczeniową) dla elektrowni wiatrowych zlokalizowanych na Bałtyku na okres 25 lat.

Polenergia realizuje trzy projekty morskich farm wiatrowych o łącznej mocy 3 GW, w których ma 50 proc. udziałów (konsolidacja metodą praw własności). Rozmiar inwestycji w porównaniu do posiadanych farm lądowych (250 MW w fazie operacyjnej i 200 MW w przygotowaniu) jest więc ogromny. Projekty MFW Bałtyk II i MFW Bałtyk III uzyskały ostatnio prawo do pokrycia ujemnego salda, a szacowane łączne nakłady inwestycyjne tych dwóch spółek na przygotowanie projektów wyniosą 307-385 mln zł, zaś nakłady na budowę farm sięgną 16,1-18,2 mld zł. W przypadku MFW Bałtyk I rozpoczęto program badań środowiskowych i podpisano z PSE umowę przyłączeniową.

Obecna cena akcji cały czas kształtuje się powyżej ceny z ostatniego wezwania, a wycena giełdowa kapitału własnego to ok. 3,5 mld zł. Doliczając do tego dług netto w wysokości 650 mln zł otrzymamy wartość całego przedsiębiorstwa na poziomie ok. 4,2 mld zł. Przykładając do tego 243 mln zł EBITDA za ostatnie 12 miesięcy, otrzymamy wskaźnik EV/EBITDA na poziomie 17,2 czyli skrajnie wysokim. Trzeba jednak zauważyć, że miniony sezon zimowy miał wyjątkowo niską wietrzność, a niedługo zostaną uruchomione kolejne farmy lądowe. Zakładając, że warunki atmosferyczne wrócą do średniej, a nowe farmy będę się charakteryzować podobną efektywnością jak obecny portfel, to patrząc na skalę uruchamianych w tym roku projektów (159 MW przy 249 MW obecnie działających) roczna EBITDA może wzrosnąć nawet do okolic 400 mln zł, co obniżyłoby już mnożnik w okolice 10. Biorąc pod uwagę nieuniknioną transformację energetyczną, szalejące ceny uprawnień do emisji CO2 i zmiany regulacyjne ułatwiające kolejne inwestycje w zielone źródła energii, to spółkę czeka na pewno ciekawy okres.

Głównym czynnikiem który może mieć wpływ na kształtowanie się kursu akcji w najbliższych okresach mogą być jednak nie wyniki finansowe, a działania głównego akcjonariusza, to jak bardzo jest zdeterminowany do ściągnięcia spółki z giełdy oraz jaką cenę będzie skłonny zaproponować. Pierwsze dwa wezwania zostały przez fundusze zignorowane. Czy zatem będziemy testować zasadę „Do trzech razy sztuka”? To dopiero przed nami.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.