Dobrze dokręcony wynik - omówienie sprawozdania finansowego Rawlplug po II kw. 2021 r.Rawlplug to spółka, która na giełdzie jest 17 lat (sic!), choć niespecjalnie cieszy się popularnością, o czym świadczą choćby tylko 3 strony na tym forum. Pewno niektórym osobom będzie bardziej znana pod wcześniejszą nazwą Koelner. Również wolumen handlu akcjami spółki nie powala i w 2021 roku wynosił średnio 7 tys. sztuk. Jeśli jednak spojrzymy na akcjonariat (2/3 w rękach pośrednio i bezpośrednio Radosława Koelnera oraz 22 proc. w OFE i funduszach) to widać, że w wolnym obrocie pozostaje około 1,6-1,7 mln akcji. Kurs w ostatnich 12 miesiącach wzrósł o 140 proc., a i w samym 2021 roku już się podwoił. W poniższej analizie sprawdzę czy wpływ na to miały bardzo dobre wyniki bieżącego roku i zastanowię się czego możemy oczekiwać w przyszłości.

Wyniki zarówno pierwszego jak i drugiego kwartału należy określić mianem znakomitych.

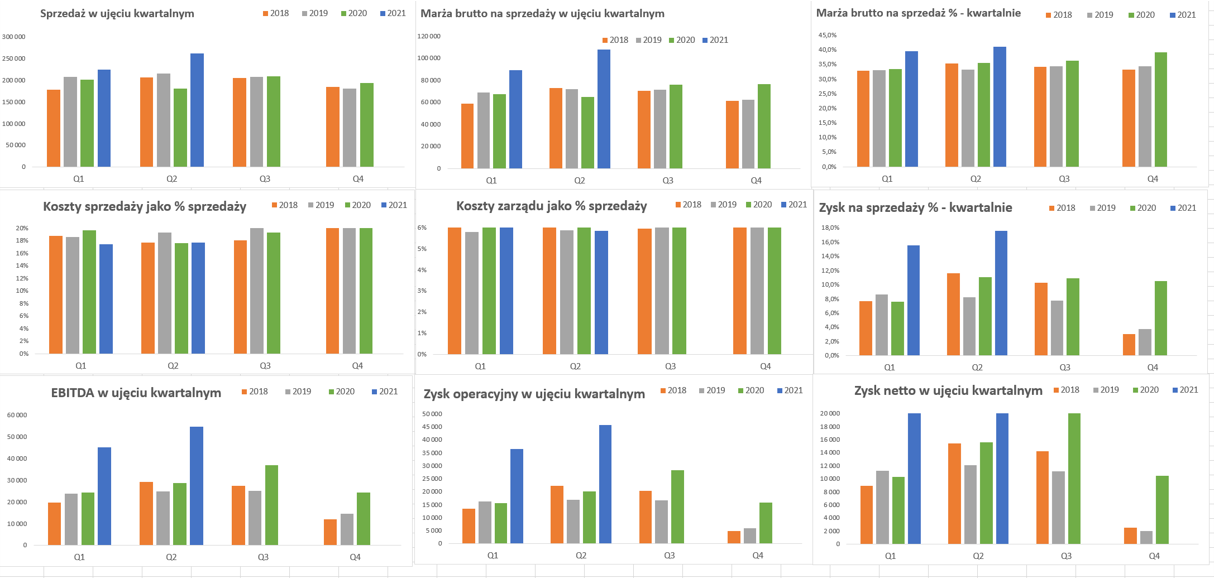

kliknij, aby powiększyćW drugim kwartale 2021 roku spółka zaraportowała rekordową sprzedaż w wysokości 262 mln zł, przy wysokiej dodatniej dynamice sprzedaży r/r na poziomie + 44 proc. Tutaj wspomnieć należy o niskiej bazie roku porównywalnego (-16 proc. Q2 2020 vs Q2 2019), na co oczywiście wpływ miała pandemia. Przypomnę tylko, że produkcja w zakładzie w Łańcucie (oprócz niego są zakłady w Wrocławiu, Tajlandii oraz nowo otwarta obecnie fabryka w Wietnamie) została wstrzymana na 2 tygodnie w kwietniu 2020 roku. Gdybyśmy porównali sprzedaż drugiego kwartału 2021 z analogicznym okresem roku 2019 to otrzymalibyśmy dynamikę na poziomie 21 proc., czyli całkiem dobrą, choć już nie tak spektakularną. Patrząc na sam pierwszy kwartał to r/r mamy dodatnią dynamikę +12 proc., choć cofając się do bazy z 2019 roku jest to już tylko + 8 proc.

Grupa Rawlplug jest producentem rozwiązań w zakresie zamocowań budowlanych i normalii śrubowych (wkręty, kotwy, kołki, śruby, nakładki, pianki montażowe, etc.), a dodatkowo prowadzi handel towarami (narzędziami i elektronarzędziami) pod własnymi markami. Innymi słowy mamy więc zarówno producenta jak i dystrybutora w jednym.

kliknij, aby powiększyćJak widać

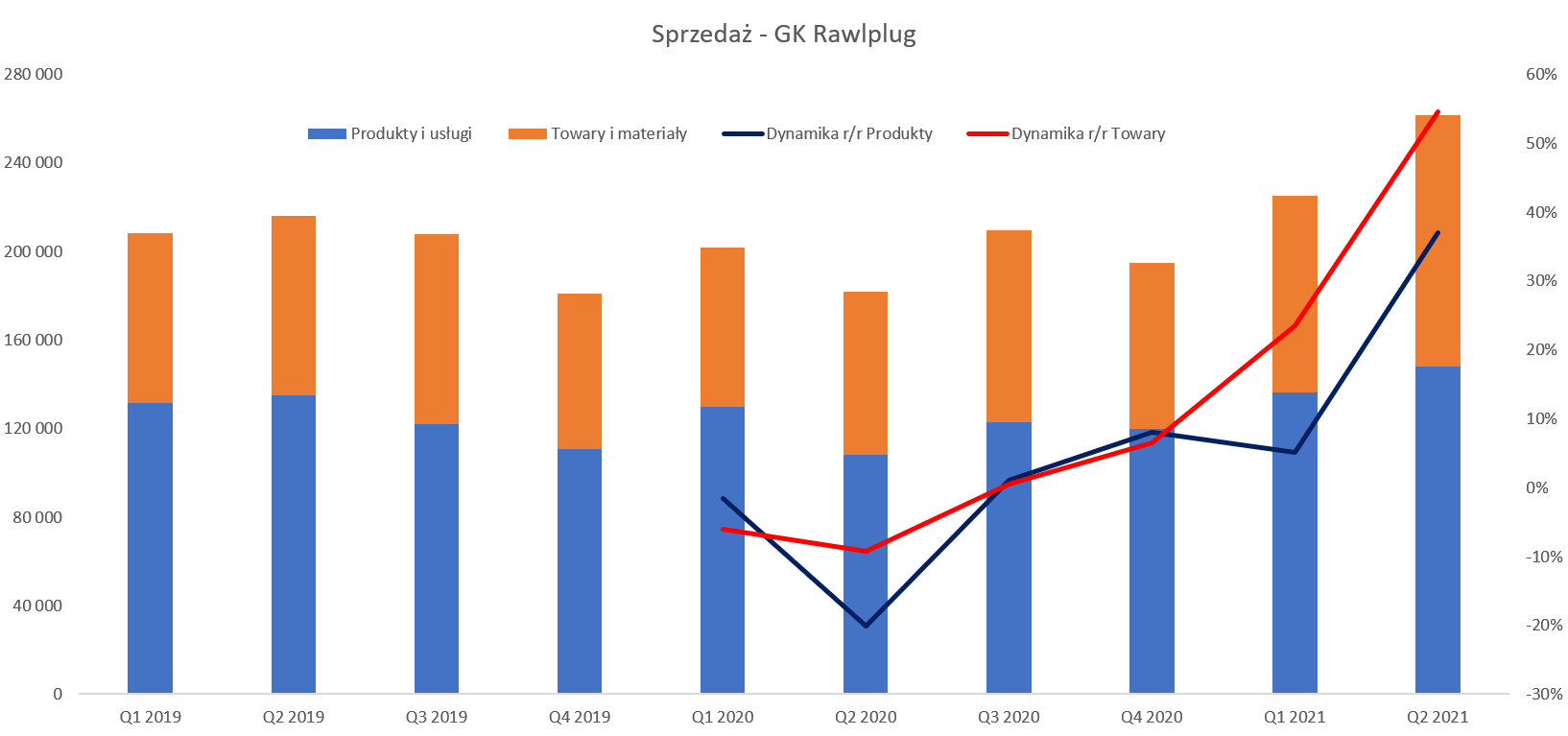

sprzedaż rośnie zarówno w wypadku wyrobów własnych (+37 proc.) jak i towarów (+55 proc.). Dynamiki są bardzo wysokie, choć proszę pamiętać o niezbyt wymagającej bazie Q2 2020. I tutaj pierwsze ciekawe pytanie – co takiego się stało, że sprzedaż towarowa w pierwszym półroczu istotnie przyspieszyła. Jeśli popatrzymy na dane skumulowane półroczne to widać, że wzrosła ona o 39 proc., czyli dwukrotnie szybciej niż sprzedaż produktów. W chwili obecnej

towary stanowią 43,5 proc. całości sprzedaży, czyli o 3,0 p.p. więcej niż rok wcześniej oraz o 5,9 p.p. niż dwa lata temu. To dość zauważalne oraz istotne zmiany. Proszę pamiętać, że Rawlplug handluje narzędziami i elektronarzędziami – w bardzo dużym uproszczeniu jest w tym segmencie podobny do Toya, która w drugim kwartale 2021 r/r urosła o około 40 procent.

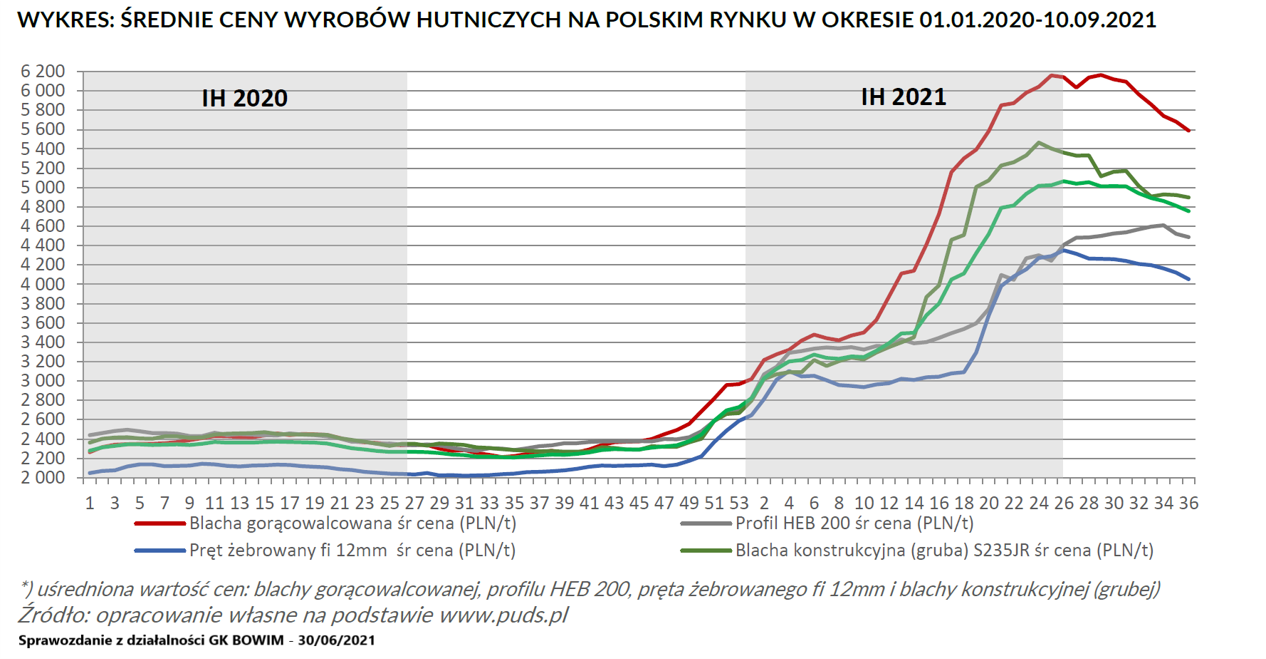

Zarząd Rawlplug w swoim sprawozdaniu półrocznym napisał, że „Przychody ze sprzedaży w okresie sprawozdawczym zrealizowane zostały głównie na sprzedaży zamocowań, elementów złącznych oraz narzędzi”. Wydaje się nawet, że dynamika r/r najbardziej właśnie wynikała ze sprzedaży narzędzi choć produkty oczywiście też swoje dołożyły. Warto pamiętać, że spółka działa w branży okołostalowej, a jakie ruchy cenowe tam występowały w pierwszym półroczu chyba każdy wie. Stąd też pierwsze moje podejrzenie (w kontekście rosnącej sprzedaży towarów jak i wysokich marż) to jakaś odsprzedaż stali, zakupionej wcześniej i zrealizowanie super sprzedaży, marży i oczywiście wyników. Dlaczego pisze o potencjalnych super wynikach na takiej potencjalnej transakcji? Proszę tylko spojrzeć na zachowanie się ceny stali na podstawie informacji ze sprawozdania zarządu Bowimu.

kliknij, aby powiększyćJeśli by moje założenie o odsprzedaży części surowców było słuszne to faktycznie spółka powinna zarobić mnóstwo pieniędzy, które jednak należałoby traktować trochę jak wydarzenie one-off. Z drugiej strony jednak w sprawozdaniu nie ma jednak nic na temat tego typu (lub podobnej) transakcji, a przecież gdyby takie unikalne wydarzenia wystąpiły to powinny być w sprawozdaniu opisane. W takim razie należy przyjąć założenie, że rosnąca sprzedaż to efekt ożywienia, które objęło zarówno branżę budowlano-montażową, jak i przemysłową. W kraju spółka zwraca uwagę na pozyskiwanie klientów z segmentu wyrobów specjalnych. Spółka podała również, że ożywienie w motoryzacji również pozytywnie przełożyło się na wzrost sprzedaży wyrobów śrubowych za granicą. Oczywiście w wypadku motoryzacji w perspektywie drugiego półrocza należy być bardzo ostrożnym przy sygnałach dobiegających z rynku na temat zatrzymania produkcji aut w niektórych europejskich fabrykach. Nie mamy danych jak duża część sprzedaży jest kierowana do tego segmentu, ale intuicja podpowiada, że nie będzie to jednak większość.

Przechodząc do marży należy poczynić zastrzeżenie, że pomimo podziału sprzedaży na produkty i towary niestety nie znamy rentowności tych dwóch segmentów. Dzieje się tak ponieważ spółka rozbija sprzedaż tylko w nocie, a koszt własny pokazuje całościowo dla produktów, towarów i materiałów. Zasadnym byłoby oczekiwanie, że rentowność brutto na sprzedaży produktów będzie wyższa niż towarowa, ale trudno tak stwierdzić bez cyfr, których po prostu brakuje. Spójrzmy więc na rentowność brutto na sprzedaży oraz operacyjną.

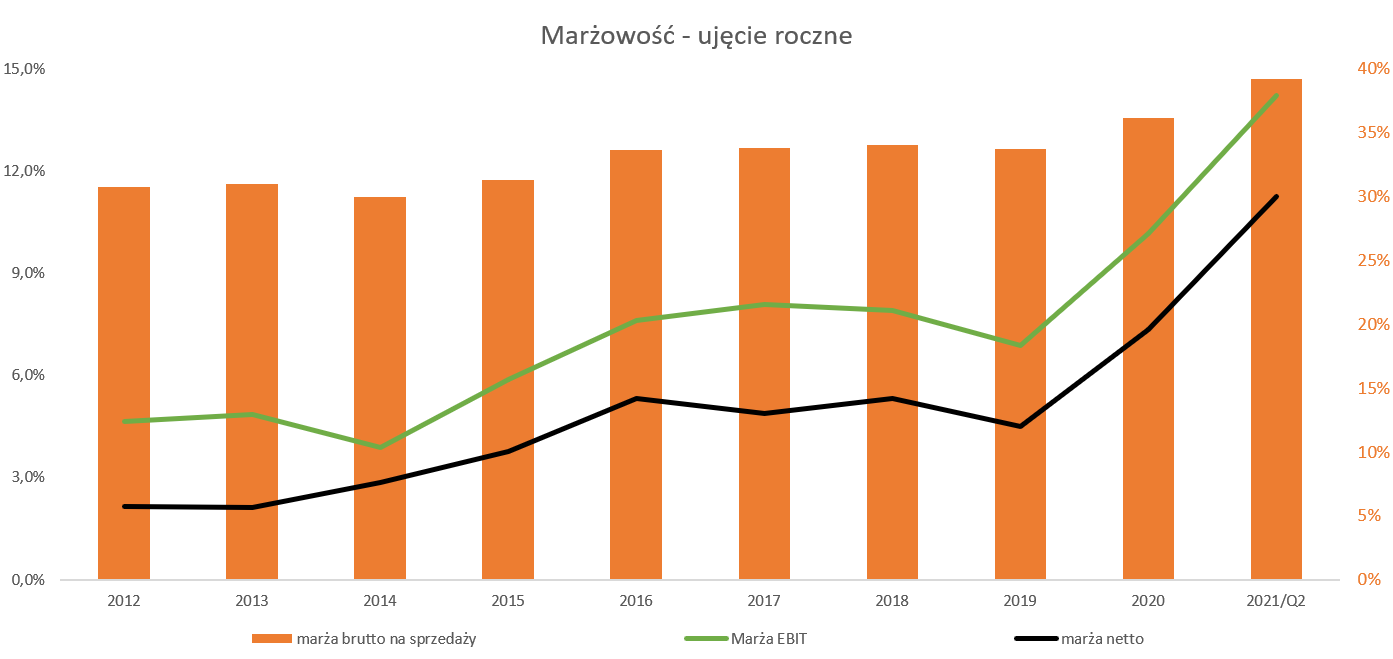

kliknij, aby powiększyćWzrosty sprzedaży to jedno ale drugą pozytywną rzeczą jest wzrost marży brutto na sprzedaży zarówno procentowo jak i wartościowo. Zysk brutto na sprzedaży wyniósł 107,8 mln zł i był o 2/3 wyższy niż rok wcześniej.

Rentowność brutto na sprzedaży wyniosła rekordowe 41,7 proc. i była o 5,6 p.p. wyższa niż rok wcześniej oraz o 7,9 p.p. więcej niż dwa lata temu. Wzrost r/r zysku brutto na sprzedaży wyniósł 43,1 mln zł z czego większość (28,6 mln zł) była zasługą wyższej procentowo marży, a reszta (14,5 mln zł) to efekt istotnego wzrostu sprzedaży. Spółka podała, że wzrost marży to efekt przebudowy portfela sprzedażowego w kierunku produktów bardziej rentownych sprzedawanych pod marką RAWLPLUG oraz dostosowania cenników sprzedażowych do bieżącej sytuacji na rynkach surowcowych. Oczywiście nie zamierzam kwestionować takiego wytłumaczenia, ale chciałbym zwrócić uwagę, że jeśli organicznie udałoby się poprawić pierwszą marżę o ponad 5 punktów procentowych (i jeszcze utrzymać ją w kolejnych okresach) to naprawdę ręce powinny składać się do oklasków.

I tutaj pojawia się raz jeszcze pytanie czy tak wysoka marża jest przejściowa i wynika z podniesienia cen sprzedaży i wykorzystania np. posiadanych jeszcze tańszych surowców do produkcji? Tego niestety nie wiemy, ale trzeba podkreślić informację z sprawozdaniu zarządu: „Dodatkowo rosnące koszty oraz czas nabycia komponentów i wyrobów gotowych oraz samego transportu stwarza ryzyko braków towarowych. Priorytetem na 2021 rok jest utrzymanie wysokiej dostępności wyrobów gotowych w tych utrudnionych warunkach, a także pozyskanie nowych klientów, którzy mają problemy z dostępnością od swoich aktualnych dostawców”. Tutaj jednak mamy sugestie, że ceny surowców i towarów rosną i to razem z problemami w łańcuchu dostaw jest pewnym wyzwaniem dla grupy. Z drugiej strony proszę pamiętać, że spółka na koniec czerwca miała ok. 316 mln zł zapasu co daje 6-miesięczną rotację. Można więc sobie wyobrazić sytuację, w której spółka korzystając z podwyżek cen surowców (stal) podwyższyła równie szybko ceny swoich wyrobów gotowych i zrealizowała extra marżę. Jednak jeśli tak by było, to kolejne kwartały mogą już nie być tak dobre, bo do produkcji wejdą surowce kupione po droższych cenach. Jeszcze gorzej by było gdyby ta wyjątkowo wysoka marża (może jednak nie wyjątkowo a będzie to już standardem?) była efektem odsprzedaży np. stali na rynku. Ale to już są spekulacje, więc zostawmy to.

Jeśli skupimy się tylko na produktach to warto pamiętać, że rynek zamocowań w Europie jest w pewnej części zależny od azjatyckiego (głównie Chiny) importu. Kłopoty z łańcuchem dostaw najprawdopodobniej przesunęły część zainteresowania hurtowni czy sklepów typu DIY w stronę europejskich producentów jak chociażby Rawlplug, który dysponował produktami. To zaś stanowi zazwyczaj argument za możliwością podniesienia cen, choć oczywiście wyzwaniem będzie utrzymanie tych nowo pozyskanych klientów.

Szukając odpowiedzi o powody tych bardzo dobrych marż można również wskazać na kursy walutowe. Spółka eksportuje ponad 3/4 sprzedaży, przede wszystkim w Europie, natomiast w towary zaopatruje się w Azji co sugeruje rozliczanie w USD. Tak więc idealna sytuacja dla Rawlplug to rosnący kurs EUR/USD oraz EUR/PLN. Kurs EUR/PLN w drugim kwartale r/r był dość zbliżony, choć w samym pierwszym kwartale różnica sięgała (na korzyść spółki) 5 proc. Podobnie było z kursem EUR/USD, który w pierwszym półroczu bieżącego roku średnio wynosił około 1,2 EUR/USD w porównaniu do 1,1 rok wcześniej. Różnica ponad 9 proc. jest jednak znacząca. Nie odważyłbym się jednak postawić dużych pieniędzy na to, że była to podstawowa przyczyna wybuchu rentowności. Zbyt dużo mamy zmiennych związanych z cenami sprzedaży, miksem produktowo-towarowym, pandemią czy cenami surowców. Mogę jednak zakładać, że

kursy walutowe raczej pomogły niż zaszkodziły w osiągnięciu bardzo dobrych wyników w ostatnich dwóch kwartałach. W tym momencie warto wspomnieć, że kursy w trzecim kwartale wspierały spółkę już sporo słabiej Co prawda średni kwartalny kurs EUR/PLN wzrósł o 2,8 proc., ale kurs EUR/USD już tylko o 0,8 proc.

Tak wysoka marża brutto oczywiście spowodowała uzyskanie bardzo satysfakcjonującej rentowności netto na poziomie 17,5 proc., czyli aż o 6,4 p.p. wyższej niż rok wcześniej. Zysk operacyjny (EBIT) wyniósł 45,8 mln zł w porównaniu do 20,1 mln zł rok wcześniej, co daje dynamikę na poziomie prawie 128 proc. Koszty sprzedaży porównując do obrotu były mniej więcej zbliżone rok do roku i wynosiły 17,7 proc. obrotu. Natomiast spadł udział kosztów zarządu z 6,9 proc. w Q2 2020 roku do 5,9 proc. obecnie. Patrząc wartościowo to koszty zarządu wyniosły 15,3 mln zł i wzrosły o 2,7 mln zł co jednak było dynamiką o ponad połowę niższą od tej sprzedażowej, więc spokojnie można to zaakceptować. Na poziomie salda z pozostałej działalności operacyjnej mamy wynik r/r gorszy o 0,2 mln zł więc nie zaważyło ono na ogólnej ocenie. Z kolei saldo z działalności finansowej poprawiło wyniki i wyniosło + 0,8 mln zł w porównaniu z -2,0 mln zł rok wcześniej. Tak duża różnica to przede wszystkim zasługa różnic kursowych (-1,5 mln zł rok temu przy +1,2 mln zł obecnie) oraz niższych odsetkach ze względu na stopy procentowe i obniżenie długu.

W efekcie końcowym zysk netto wyniósł 40,2 mln zł i był wyższy o 157 proc. r/r, kiedy to wyniósł 15,6 mln zł. Jeśli jednak będziemy mówić o wyniku netto przynależnym akcjonariuszom jednostki dominującej to wyniósł on 37,1 mln zł i był o 166 proc. wyższy niż rok wcześniej. Rawlplug posiada udziały w niektórych spółkach razem z innymi akcjonariuszami, stąd na końcu nie cały zysk wypracowany przez takiego podmioty należy do Rawlpluga. W wypadku bieżącego kwartału różnica ta wyniosła 3,1 mln zł.

Podsumowując analizę rachunku zysków i strat trzeba

podkreślić bardzo dobre wyniki, zarówno na poziomie szybko rosnącej sprzedaży jak i bardzo wysokiej rentowności brutto na sprzedaży, która pięknie przełożyła się na wysokie rentowności operacyjne jak i netto. Czy jednak tak wysokie rentowności są do otrzymania w przyszłości?

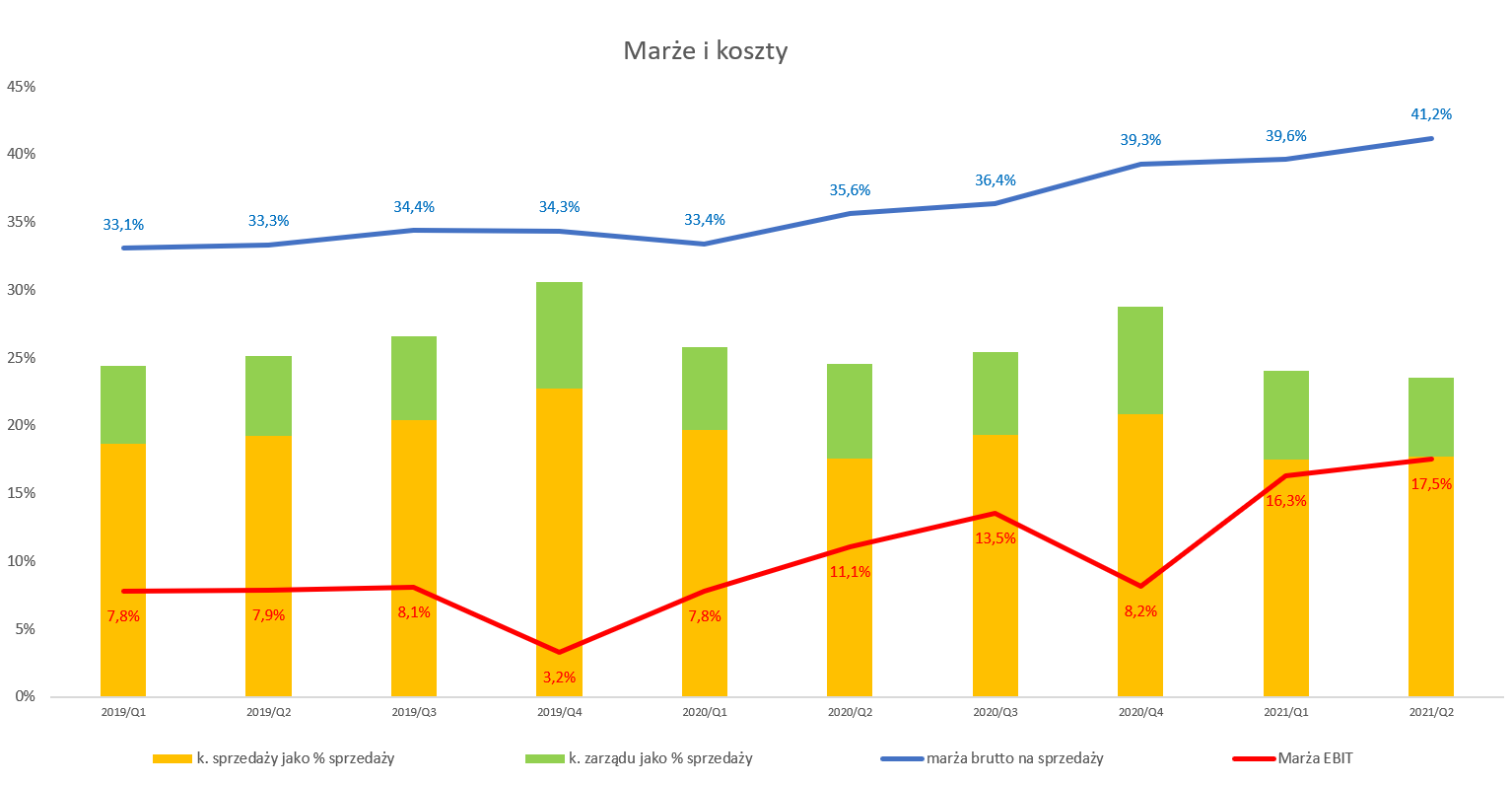

kliknij, aby powiększyćTego oczywiście nie wiemy, ale wykres sugeruje, że być może powinniśmy być ostrożni i to z dwóch powodów. Po pierwsze w ujęciu porównawczym z latami wcześniejszymi spółka uzyskuje rekordowe rentowności. To oczywiście może być pewna sugestia co do pewnego ryzyka powrotu do jakiejś średniej, która zapewne byłaby niższa niż obecnie osiągane wartości. Oczywiście nie można nie docenić przejścia do sprzedaży bardziej rentownego miksu produktów czy też dostępności produktowej, która z pewnością zaowocowała zarówno wyższą sprzedażą jak i lepszymi marżami. To wszystko są to argumenty za tym, że spółka po prostu została wynagrodzona za prowadzenie konsekwentnej polityki i własnego rozwoju. W końcu wyniki oraz marże rosną już zauważalnie od czwartego kwartału 2020 roku, a wtedy ceny stali dopiero się budziły do wzrostu.

Warto jednak zaznaczyć, że rentowność netto na poziomach dwucyfrowych (11,2 proc. za ostatnie 12 miesięcy oraz ponad 15 proc. w ostatnim kwartale) dla spółek produkcyjnych nie jest wcale standardem i sugeruje, że są to wartość wysokie również w ujęciu bezwzględnym. A jeśli to są bardzo wysokie rentowności to albo spółka musi mieć istotne przewagi konkurencyjne i je utrzymać w przyszłości, albo po prostu na rynku pojawią się konkurenci zachęceni wysokimi rentownościami, którzy także będą chcieli uszczknąć trochę tego tortu. Nie można też wykluczyć, że spółce udało się podwyższyć istotnie marże ze względu na stanu zapasu surowców i towarów kupowane po niższych cenach. Jeśli to byłby jednak prawdziwy powód eksplozji marż to należałoby się liczyć z ich powrotem do poziomu powiedzmy 35-36 proc., a to już istotnie wpłynęłoby na rentowność operacyjną.

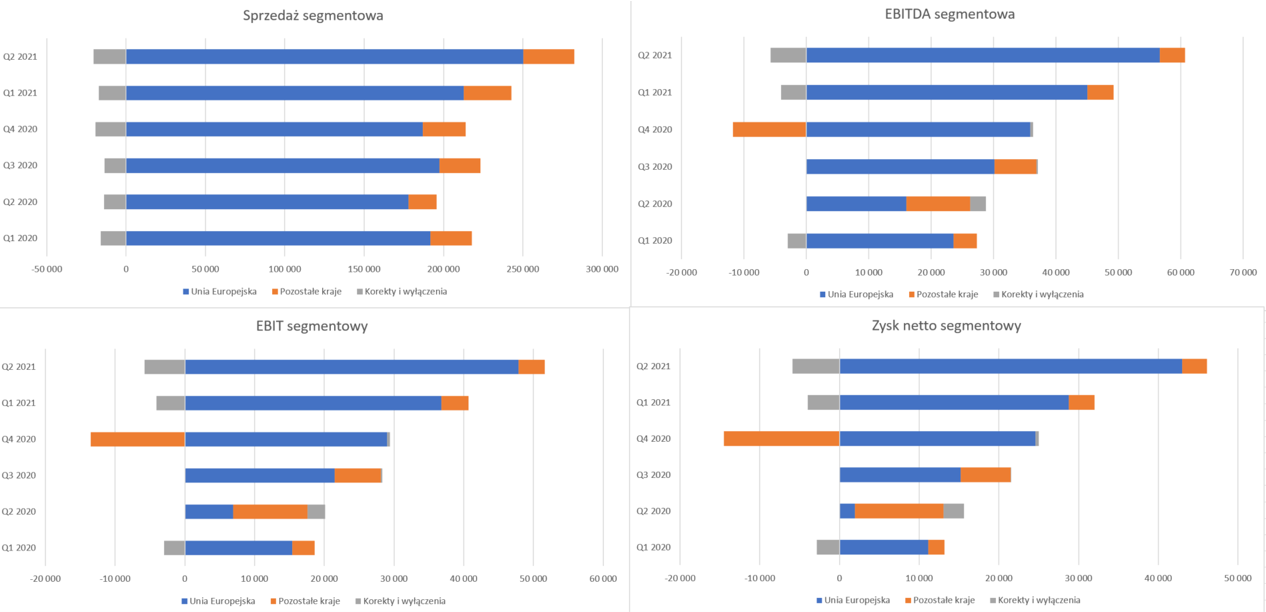

Segmentowe zamieszanieSpółka wydzieliła dwa segmenty: Unia Europejska oraz pozostałe kraje. Nie mogę oprzeć się wrażeniu, że segmenty istnieją, ale tylko po to aby istniały. Oczywiście jest tutaj lepiej niż w wypadku podziału segmentów w Wieltonie, ale np. do informacji segmentowej z Amica brakuje dość dużo.

kliknij, aby powiększyćW drugim kwartale 2021 roku segment Unia Europejska przyniósł 250 mln zł i (+40,1 proc. dynamiki r/r) stanowił prawie 88 proc. całości sprzedaży. Podobnie było w kontekście zysku operacyjnego, który wyniósł 47,8 mln zł i stanowił aż 92 proc. skonsolidowanego zysku. Jak widać segment „Pozostałe kraje” jest sporo mniej istotny. W wypadku segmentów pokazuję tylko dane od początku 2020 roku, ponieważ

w związku z wyjściem z dniem 31.01.2020 r. Wielkiej Brytanii z obszaru Unii Europejskiej, działalność

operacyjna na tym obszarze od tego momentu prezentowana jest w kategorii „Pozostałe kraje”, a wcześniej znajdowała się w segmencie „Unia Europejska”. Spółka nie przekształciła danych porównywalnych za rok 2019, więc wcześniejsze lata nie wniosłyby tutaj wiele. Patrząc jeszcze na geografię warto wskazać, że sprzedaż krajowa stanowiła w drugim kwartale jak i pierwszym półroczu ok. 28 proc. całości sprzedaży, czyli o 3,5 p.p. mniej niż rok wcześniej. Widać więc, że sprzedaż zagraniczna (+57,9 proc. r/r) rośnie istotnie szybciej niż krajowa, choć tej drugiej dynamice (+17,9 proc. r/r) też trudno coś istotnego zarzucić.

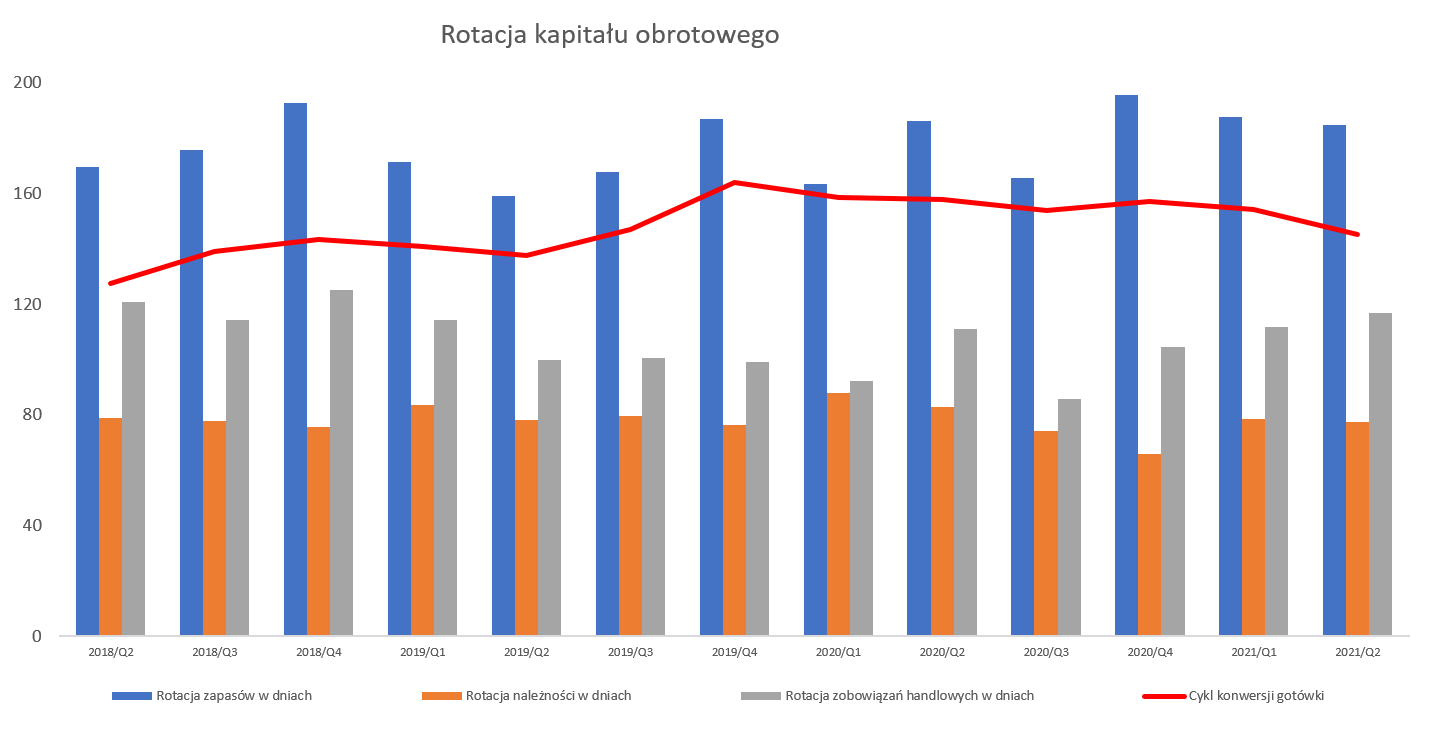

Zarządzanie kapitałem obrotowym w każdej spółce jest ważne, ale przy długich cyklach konwersji gotówki staje się jeszcze ważniejsze. I tak jest w tym przypadku.

kliknij, aby powiększyćPorównując cykl konwersji gotówki w bieżącym kwartale należy zauważyć poprawę o 12 dni w porównaniu do poprzedniego roku i uzyskanie 145 dni. Do poprawy przyczyniła się zarówno dłuższa rotacji zobowiązań, która obecnie wynosi 117 dni (+6 dni r/r), jak i szybsza rotacja należności (77 dni i 5 dni krócej) oraz minimalnie lepsza rotacja (+1 dzień i 185 dni) zapasów. Warto mieć tutaj w pamięci, że 6-miesięczna rotacja zapasów daje spółce po pierwsze pewność produkcji i dystrybucji towarów przy krótkotrwałych zawirowaniach w łańcuchach dostaw, co też może umożliwić pozyskiwanie nowych klientów, którzy nieobsługiwani przez swoich starych dostawców szukają alternatyw. Długa rotacja zapasów to również pewien bufor w momencie gdy ceny surowców czy towarów drastycznie idą do góry. Zapasy, w które zaopatruje się Grupa RAWLPLUG, to zarówno artykuły o niskim (tworzywa sztuczne czy stal), średnim (wkręty, normalia śrubowe, proste narzędzia), jak i wysokim stopniu przetworzenia (elektronarzędzia). I być może był to jeden z powodów uzyskania bardzo dobrych marż w pierwszym półroczu bieżącego roku. Jednak taka rotacja będzie stanowiła pewne obciążenie gdy ceny surowców będą spadać. Wtedy zapewne odbiorcy upomną się o niższe ceny sprzedaży produktów, a mogą być one jeszcze produkowane z drożej kupionych materiałów czy komponentów.

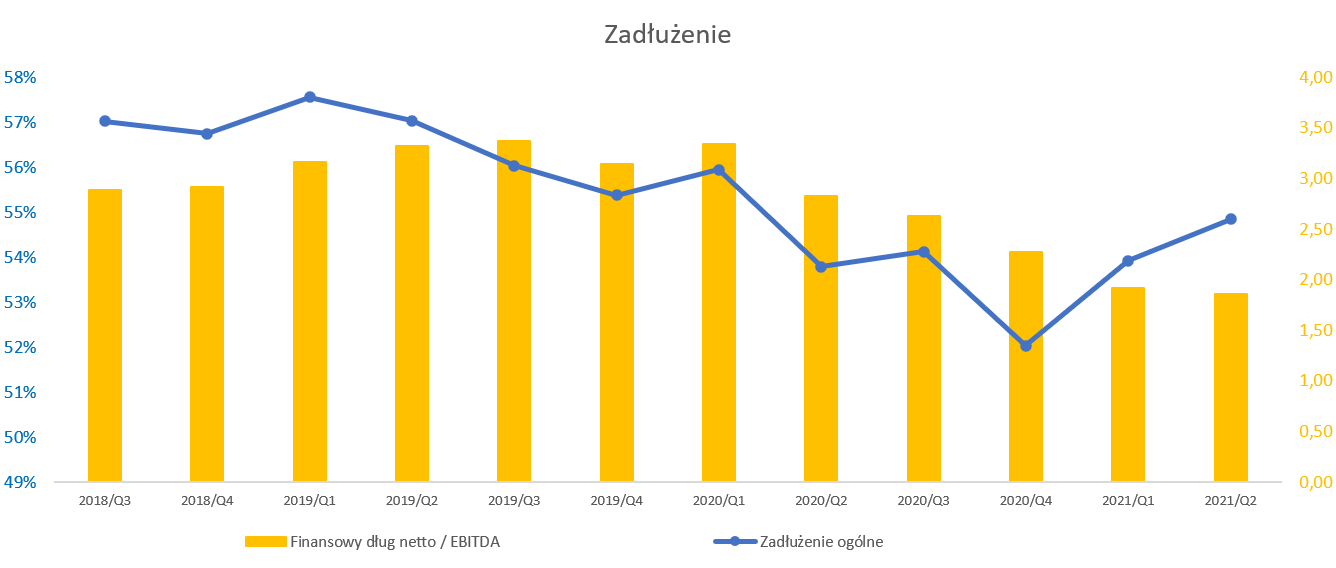

Wskaźniki zadłużenia już na rozsądnych poziomach

kliknij, aby powiększyćNa koniec analizowanego okresu wskaźnik zadłużenia ogólnego wynosił 54,8 proc. sumy pasywów, czyli o 1,0 p.p. mniej niż rok wcześniej. Trend obniżania wskaźnika do czwartego kwartału 2020 roku został zahamowany w tym półroczu. Można domniemywać, że inwestycje w kapitał obrotowy (konieczność sfinansowania zapasu na długo przed otrzymaniem gotówki za zakupy) przy rosnącej dynamicznie sprzedaży to podstawowa przyczyna tego wzrostu. Gdy jednak popatrzymy na złotą regułę bilansową (całość posiadanych przez przedsiębiorstwo aktywów stałych powinna być finansowana przy pomocy kapitałów własnych) to wskaźnik ten oscyluje wokół jedności, czyli można rzecz, że jest bezpiecznie.

Drugi podstawowy wskaźnik zadłużenia (DN/EBITDA) w końcu przybiera bezpieczne wartości i spadł r/r dość znacznie o 0,97 do poziomu 1,86 Trend w tym wypadku jest również zniżkujący i bezsprzecznie pozytywny. Patrząc na zadłużenie finansowe netto to wyniosło ono 300 mln zł czyli o 40 mln zł więcej niż w poprzednim kwartale oraz o 37 mln zł więcej niż na czerwca 2020 roku. Te wzrosty zostały zdecydowanie pokryte przez EBITDA, której 12-miesięczna wartość to 161 mln zł czyli o 75 proc. więcej niż rok wcześniej.

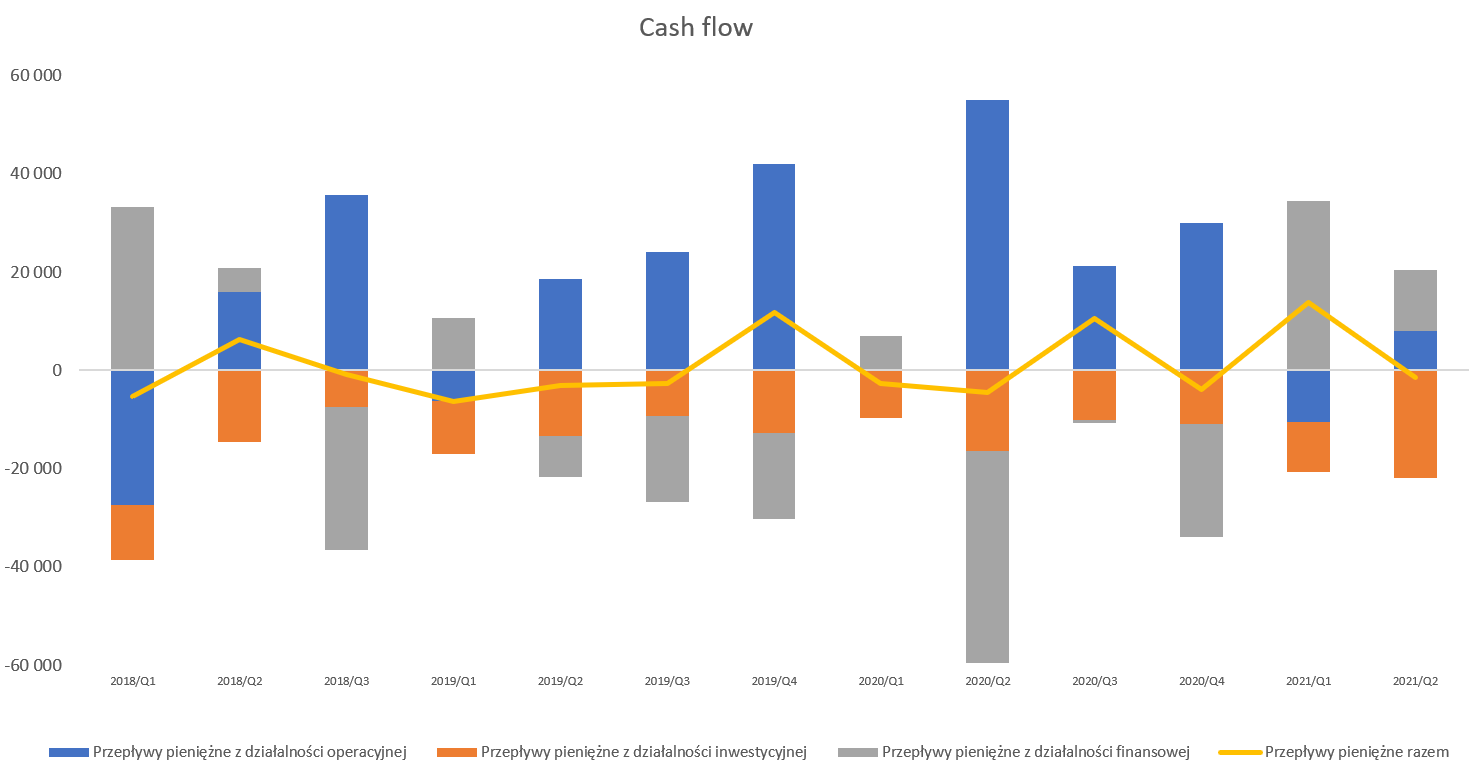

kliknij, aby powiększyćGK Rawlplug w ostatnich 12 miesiącach wypracowała operacyjne przepływy pieniężne (OCF) na poziomie 48 mln zł, co w porównaniu do 12-miesięcznego zysk netto (100 mln zł), nie wspominając o EBITDA (161 mln zł) wypada blado. Głównym powodem jest to o czym już pisałem, czyli zapotrzebowania na kapitał pracujący i dość długi okres konwersji gotówki zbliżający się do 5 miesięcy. Jeśli spojrzymy na dane półroczne to widać, że zmiana należności i zapasów „zabrała” 162 mln zł , co tylko w niecałej połowie (75 mln zł) zostało pokryte przez rosnące zobowiązania. Na szczęście patrząc na inne pozycje w ICF nie widać jakiś dużych podejrzanych wartości, które sugerowałyby coś niepokojącego. Po prostu trochę taki urok spółki, która przy dynamicznie rosnącej sprzedaży i długim cyklu konwersji gotówki po prostu potrzebuje czasu, aby skonwertować zyski na gotówkę. Dopóki dla poszczególnych składników kapitału pracującego rotacja w dniach nie pogarsza się w znacznym stopniu, dopóty nie ma istotnych powodów do niepokoju. Nie zmienia to faktu, że powinniśmy na przepływy i rotację w tej spółce zwracać uwagę.

PodsumowanieKapitalizacja spółki, już po ponad 130 procentowym wzroście w ciągu ostatniego roku wynosi obecnie około 560 mln zł. Obecnie przy rocznej sprzedaży na poziomie 890 mln zł mamy 90 mln zł zysku netto przynależnych akcjonariuszom jednostki dominującej co implikuje wskaźnik C/Z poniżej 6,5, a wskaźnik C/WK – 1,1.

Niewątpliwie wartości wskaźników są atrakcyjne, aby nie napisać, że bardzo atrakcyjne. Jak wiemy giełda dyskontuje przyszłość więc wartości te nie są specjalnie przydatne. Jeśli założymy, że spółka jest w stanie utrzymać się na obecnym poziomie rentowności to przy możliwości dalszego zwiększania sprzedaży wydaje się to być bardzo atrakcyjna wycena i jej wzrost w perspektywie np. 12 miesięcy do 1 md zł nie powinien specjalnie zaskoczyć. Podobnie (choć mniej optymistycznie) chyba myślą analitycy DM Trigon, którzy wyceniają spółkę na 24 zł co daje kapitalizację o wartości niecałych 800 mln zł.

Ryzyk jest jednak sporo. Począwszy od cen surowców (choćby stal) i nadal pytania czy spółka jest i będzie nadal w stanie przekładać podwyżki cen surowców na ceny produktów. Druga sprawa to utrzymanie łańcucha dostaw i dostarczanie produktów i towarów do swoich klientów. To również utrzymanie tych klientów, którzy przyszli do spółki ponieważ miała produkty, w momencie gdy konkurencja nimi nie dysponowała. Kolejne ryzyko związane jest z dość chwieją koniunkturą – popyt z branży budowlanej i motoryzacyjnej był dość duży. Jednak nic nie trwa wiecznie, a informacje o zamykanych (również w Polsce) fabrykach aut nie nastrajają optymistycznie jeśli chodzi o czwarty kwartał. Nie należy zapominać o niewielkim free-float co powoduje zawsze pytanie o ryzyko wycofania spółki z GPW. Oczywiście trzeba by odkupić akcje od funduszy, ale jakby to się powiodła to wtedy droga do delistingu byłaby prosta. Na koniec dodam również pewne ryzyko z trudnością oceny sprawozdań. W zasadzie zawierają one dużo danych, ale spółka nie wychyla się specjalnie jeśli chodzi o relacje inwestorskie (brak prezentacji czy udziału w różnego typu chatach, webinarach inwestorskich), nie do końca znamy marżowości produktów i towarów, niewiele wiemy o tym jak performują fabryki w Tajlandii czy Wietnamie. To wszystko może również stanowić pewne ryzyko.

P.S. Oświadczam, że posiadam akcję Rawlplug w moim portfelu w chwili obecnej. Nie dokonywałem żadnych transakcji kupna-sprzedaży w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.