Zero Lives Remaining – omówienie sprawozdania Artifex Mundi po II kw. 2021 r.W ofercie publicznej z 2016 r. spółka wyceniła się na 225 mln zł roztaczając przed inwestorami wizję zawojowania segmentu Free to Play z Bladeboundem na czele i rozszerzeniem gatunków w ofercie gier premium. Z mocarstwowych planów wyszło tyle, że kapitalizacja spółki spadła w 2018 r. poniżej 50 mln zł, a w covidowej panice nawet zbliżyła się do 20 mln zł. Poniżej znajdą Państwo obraz jaki wyłania się ze sprawozdań po wielkim ognisku pieniędzy jakie urządziła spółka w latach poprzednich.

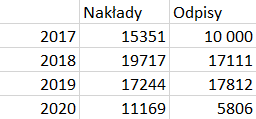

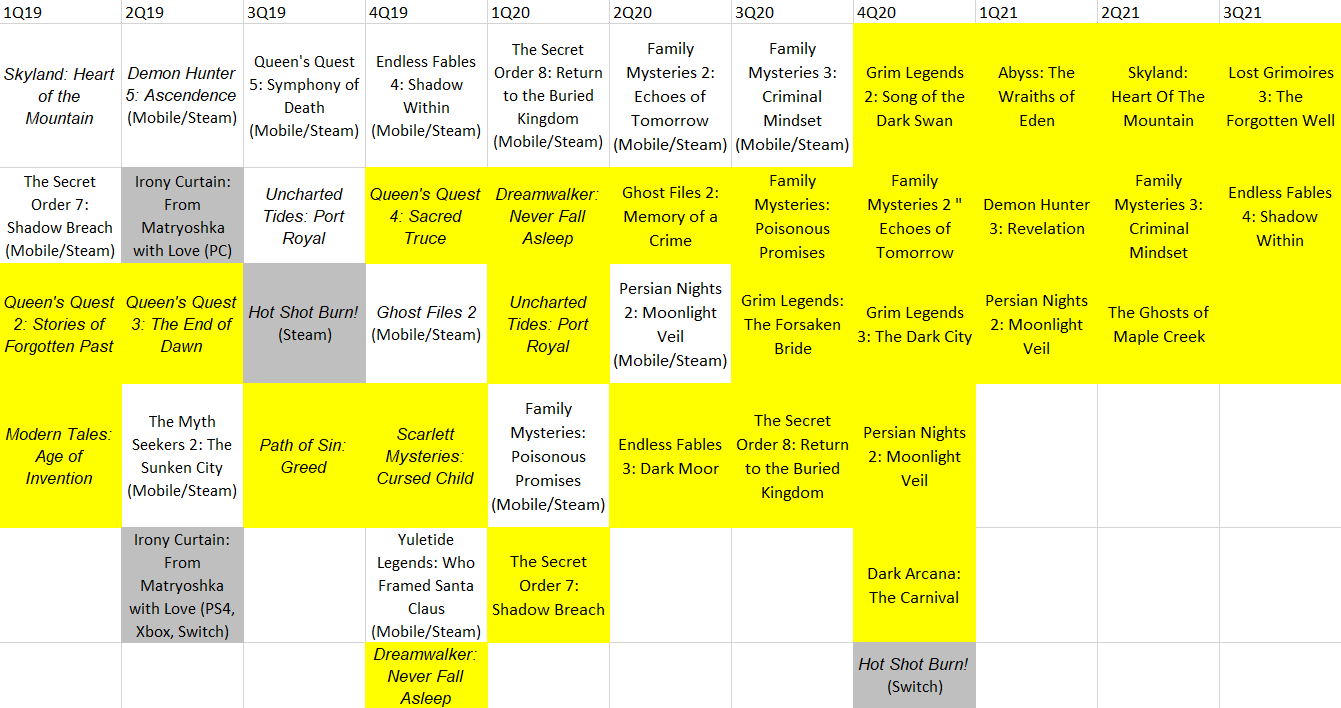

W zasadzie od razu po debiucie zaczęły się problemy. W raporcie za III kwartał 2016 r. wyniki okazały się gorsze r/r., podobnie jak wyniki za cały 2016 r. Spółka w 2017 r. wydała parę gier FTP w formule Soft Launch (premiera na paru wybranych rynkach w celu sprawdzenia i optymalizacji KPI), ale bez większych sukcesów o czym świadczy, choćby zaniechanie prac (Rabbit Inc., Spellblade), albo odpisanie większości kosztów (Kate Malone, Bladebound) w sprawozdaniu za 2017 r. Koszty odpisów i zaniechanych prac wyniosły około 10 mln zł, w porównaniu do 15,3 mln zł jakie spółka wydała na realizację gier.

Mimo niepowodzeń celem spółki na lata 2018-2021 nadal był rozwój segmentu FTP oraz Premium, choć w tym pierwszym już ograniczony do dwóch projektów: Bladebound i Tiny Dragons. W 2019 r. rozpoczął się przegląd opcji strategicznych, który zaowocował kolejnymi odpisami, tym razem w segmencie Premium – My Brother Rabbit oraz Irony Curtain, a ponadto zamknięciem paru innych projektów. Odpisy obciążyły wynik 2018 r. kwotą ponad 17 mln zł, przy poniesionych nakładach na produkcję w wysokości prawie 20 mln zł.

W wyniku przeglądu ogłoszonego w kwietniu 2019 r. dokonano zmian organizacyjnych w strukturze wewnętrznej i postanowiono skupić się na 4 najważniejszych projektach w segmentach FTP oraz Premium, odpowiednio na Hot Shot Burn i Rogal oraz Bladebound i Tiny Dragons. W styczniu 2020 r. w końcu zarząd wywiesił białą flagę i ogłosił koniec segmentu Premium. Walka o ten segment trwała 3 lata i wydaje się, że co najmniej o rok za długo.

kliknij, aby powiększyćJednocześnie, choć spółka nie komunikowała tego wprost w 2020 r. ograniczono też produkcje gier HOPA. W IV kw. 2020 r. nie było z tego segmentu żadnej nowej produkcji. Spółka ograniczyła się do przeprowadzenia portów wcześniejszych tytułów na konsole.

kliknij, aby powiększyćArtifex jednak nie chciał się pogodzić z porażką segmentu Free To Play (dalej FTP) i akurat to przyniosło dobry rezultat. Jeszcze w 2019 r. rozpoczęto prace nad aplikacją Unsolved, czyli aplikacją która umożliwiła grę w kilka (już kilkadziesiąt) gier HOPA przez określony czas monetyzowaną za pomocą mikrotransakcji i reklam.

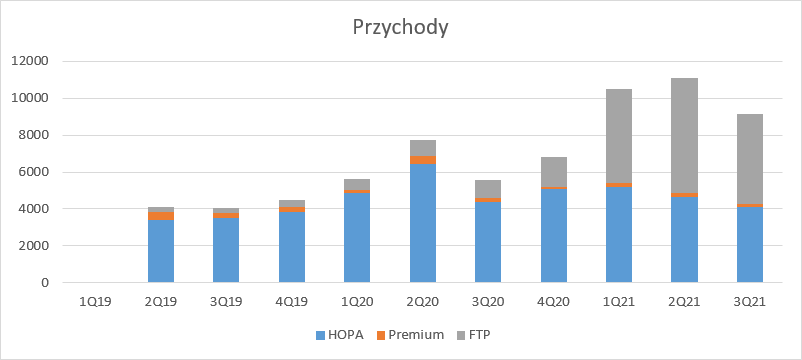

Efekty decyzji i działań przyszły już w I kw. 2020 r. Od tamtej pory sprzedaż rośnie r/r.

kliknij, aby powiększyćW pierwszej połowie 2020 r. motorem napędowym wyników okazała się dystrybucja gier HOPA na konsolach, gdzie przychody wzrosły z 1,7 mln zł do 4,2 mln zł. Nie bez znaczenia był także lockdown w większości krajów świata i wzmożona konsumpcja elektronicznej rozrywki. W I półroczu 2020 r. wzrosty sprzedaży to już zasługa aplikacji Unsolved i segmentu FTP, natomiast segment HOPA trafił efekt wysokiej bazy.

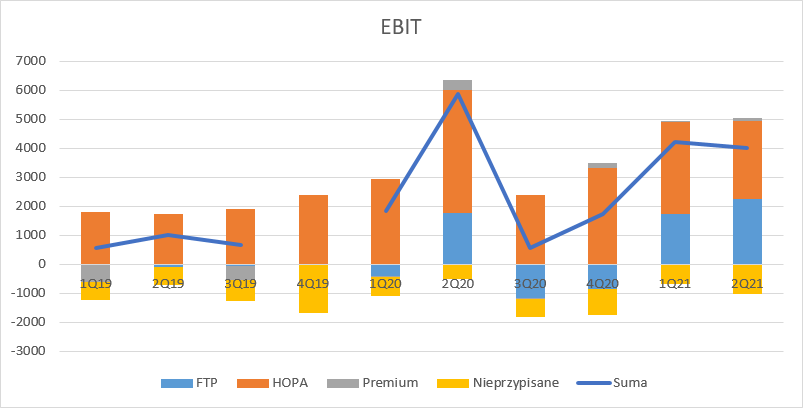

Niestety wzrosty przychodów nie zawsze oznaczały lepszy wynik. Jak widać poniżej najlepszym kwartałem w ostatnich latach był II kw. 2020 r., co wynikało ze wspomnianego lockdownu. Do tego poziomu niestety nie udało się do tej pory zbliżyć i na razie nic nie wskazuje, że szybko się uda.

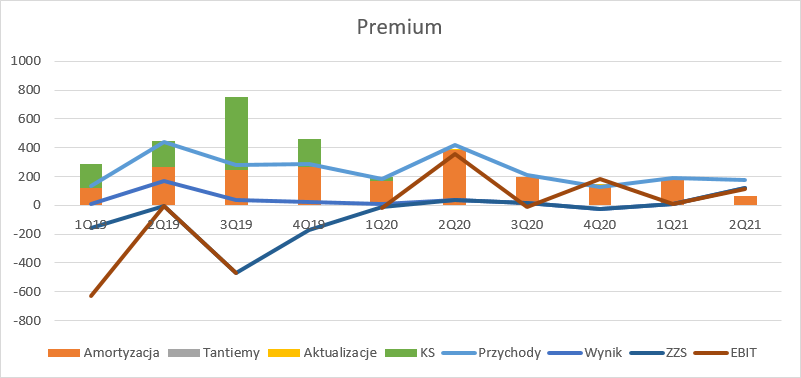

kliknij, aby powiększyćSegment PremiumPrzychody segmentu premium systematycznie opadają. Nie ma co się dziwić, skoro ostatnia pełnoprawna premiera miała miejsce w III kw. 2019 r., a działalność operacyjna segmentu została zamknięta w I kw. 2020 r. Co prawda w IV kw. 2020 r. wydano Hot Shot Burn na konsole, ale skoro tytuł nie chwycił na PC, a grę portował i wydał Forever nie należało oczekiwać istotnego wpływu na wyniki. Jak widać poniżej spółka odpisuje koszty projektu (amortyzację) na poziomie zbliżonym do przychodów. W efekcie na poziomie zysku ze sprzedaży wyniki oscylują wokół zera. Gdyby jednak nie rozpoznane wcześniej odpisy teraz byłyby straty. W segmencie tym zdarza się niski dodatni EBIT na skutek rozwiązania wcześniej zawiązanych odpisów. W sumie należałoby tę działalność pokazać jako zaniechaną, ale z jakiegoś powodu Artifex się na to nie zdecydował.

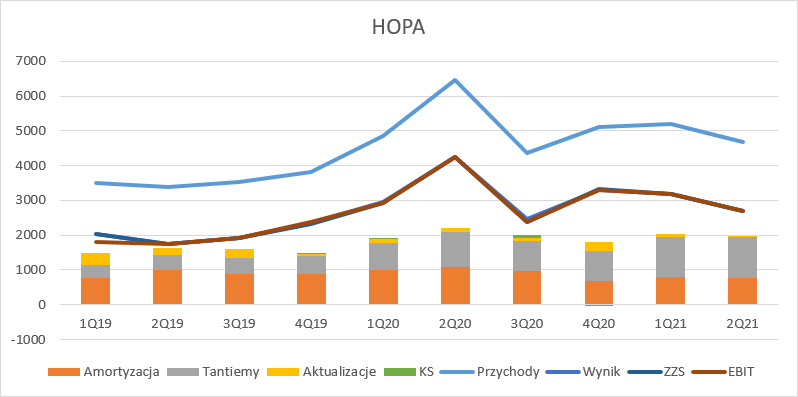

kliknij, aby powiększyćHOPANajstarsza noga spółki jest w miarę stabilna. Wynik oczywiście podąża za przychodami, czemu sprzyjają koszty zmienne w postaci tantiem należnych studiom zewnętrznym. W ostatnim czasie spada amortyzacja (kończy się ta dotycząca starszych projektów, natomiast nowych projektów spółka nie wprowadza), dzięki czemu wynik operacyjny utrzymuje się na poziomie ok. 3 mln zł. Z danych miesięcznych raportowanych przez spółkę wynika, że w III kw. segment obniży przychód kw/kw, a także r/r (efekt wysokiej bazy - lockdown). W dłuższym okresie spółka będzie musiała jednak wprowadzać nowe gry, bo portfel starszych pozycji, które nie wyszyły na konsole, a wciąż mogą być atrakcyjne dla graczy się kiedyś skończy. Zgodnie z prezentacją za I kw. spółka miała do tej pory blisko 90 wydanych gier, z czego prawie 40 wyszło także na konsolach.

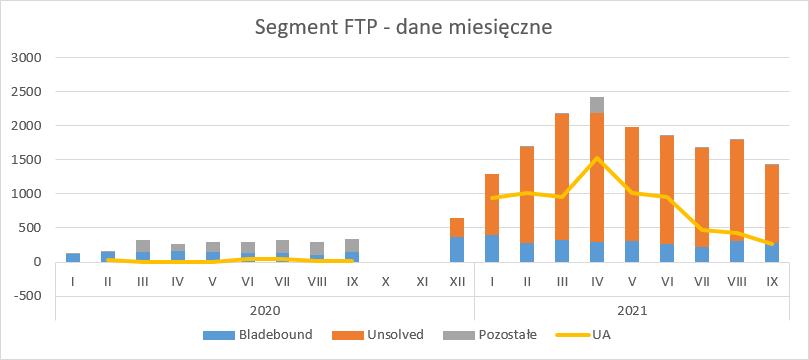

kliknij, aby powiększyćFTPKoniem pociągowym sprzedaży w ostatnich 2 kwartałach jest segment FTP, głównie za sprawą Unsolved. Przychody z Bladebound są oczywiście zauważalne, ale od stycznia to głównie aplikacja rządzi sprzedażą, czemu sprzyjały nakłady na pozyskanie użytkowników (UA – user aquisotion). Od lutego spółka w każdym kolejnym miesiącu osiąga na Unsolved po odliczeniu kosztów UA dodatni wynik, choć od V widać znaczący spadek nakładów, a w konsekwencji i przychodów.

kliknij, aby powiększyćDzieje się tak w związku ze zmianami jakie wprowadził Apple do systemu iOS. Od wersji 14.5 gigant wyłączył możliwość targetowania reklam, a tym samym badania efektywności. Cały świat FTP przygotowywał się na to wydarzenie, ale pomiędzy przygotowaniem a faktycznym wpływem bywają różnice.

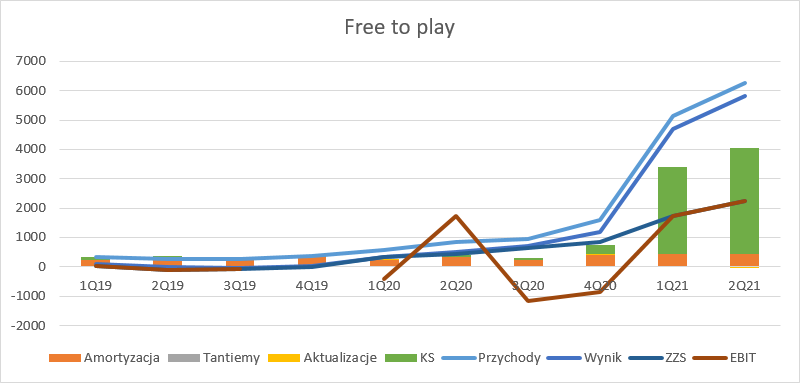

Nakłady na pozyskanie użytkowników w rachunku segmentowym ujawniają się w kosztach sprzedaży. Sama amortyzacja, czyli odzwierciedlenie kosztów pisania gier i aplikacji pozostają na minimalnym poziomie. W tym roku nie widzieliśmy też odpisów na gry FTP, czyli Tiny Dragons oraz Bladebound. Pierwszy projekt został zakończony w 2020 r., natomiast ostatnio Artifex poinformował, że Bladebound przechodzi w tryb niskiej obsługi, co należy rozumieć jako brak aktywnego rozwijania, a tym bardziej pozyskiwania użytkowników do tej gry.

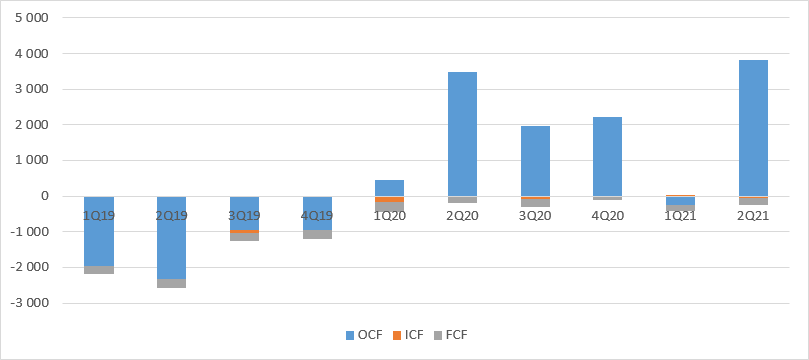

kliknij, aby powiększyćWyniki Artifexu bez dwóch zdań się poprawiły, a co najważniejsze spółka zaczęła generować gotówkę. Od II kw. 2020 r. tylko raz spółka zamknęła wynikiem poniżej zera (1Q21), natomiast po pozostałych okresach generowała od 2 do ponad 3 mln zł gotówki operacyjnej. Spółka nie inwestuje dzięki czemu przepływy inwestycyjne są na znikomym poziomie. W finansowych widzimy praktycznie tylko opłaty z tytułu leasingu.

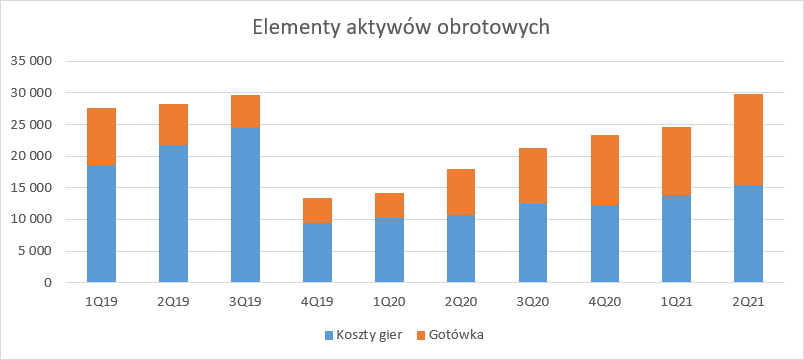

kliknij, aby powiększyćArtifex systematycznie odbudowuje swoją pozycję gotówkową, a tempo prac nad nowymi produkcjami zostało mocno ograniczone.

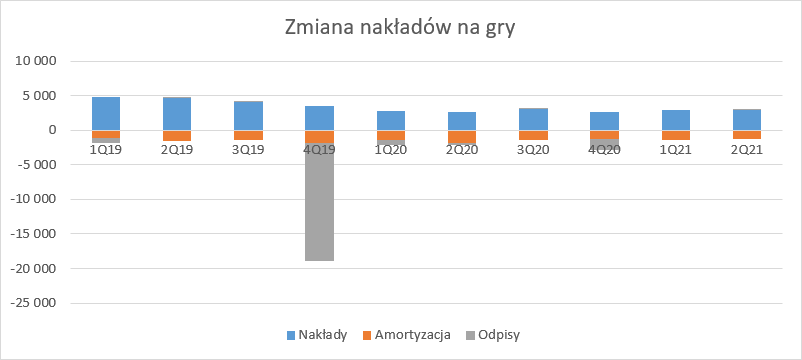

kliknij, aby powiększyćNadal jednak teoretycznie możemy mówić o pewnym rozwoju, gdyż nakłady kwartalne na gry przekraczają koszty amortyzacji. Jednak w tym momencie należy pamiętać o tym, że dokonane w poprzednich latach odpisy spowodowały znaczne zmniejszenie wartości bilansowej a tym samym amortyzacji. Tak naprawdę w tej chwili spółka bardziej trwa niż rośnie.

kliknij, aby powiększyćZysk netto za ostatnie 4 kwartały wynosi 10 mln zł, a dodatkowo zawiera ok. 1,5 mln zł odpisów aktualizacyjnych, które w związku z zakończeniem działalności w segmencie gier Premium oraz ograniczeniem FTP do jednej gry nie powinny się już pojawiać. W tym kontekście kapitalizacja na poziomie 150 mln zł nie wydaje się nadmiernie przesadna, choć jak wspomniałem w kolejnym III kw. trzeba się liczyć ze spadkiem przychodów. Sam wynik jednak powinien istotnie wzrosnąć r/r, bo jak się wydaje Unsolved powinien pokazać największy wynik do tej pory – 3,7 mln zł bez odjęcia kosztów amortyzacji. W drugim kwartale było to 2,8 mln zł, a w III kw. 2020 r. pojedyncze setki tysięcy złotych. W dodatku z kroczącego wyniku netto powinien wypaść odpis na kwotę ponad 1 mln zł.

Problem w tym, że w takim stanie jak obecnie, czyli nie wydając nowych gier bez nakładów na pozyskanie użytkowników, nie da się trwać długo. Być może to jest przyczynkiem korekty w ostatnich miesiącach.

Wydaje się jednak, że ten stan może się niebawem zmienić, przynajmniej jeśli zarząd spółki chciałby nabyć akcje z programu motywacyjnego. Co prawda w tej chwili te akcje nie prezentują bardzo dużego upside’u (kurs 12,4 zł, cena nabycia 9,1 zł), ale biorąc ambicje wyników jakieś ruchy powinny się zacząć. Zgodnie z warunkami programu, aby przyznać choć jedną akcję z puli spółka musi w latach 2021-2022 pokazać co najmniej 21 mln zł zysku netto, przed uwzględnieniem jego kosztu. Maksymalna pula na ten okres przewiduje wynik na poziomie 25 mln zł. W kolejnym oknie programu dwuletni wynik musi wynieść minimum 25 mln zł, natomiast aby objąć wszystkie akcje spółka musiałaby pokazać aż 35 mln zł. Teoretycznie od aktualnego stanu mamy wzrost o kilkadziesiąt procent do 17,5 mln zł (średniorocznie z drugiego okna). Najwyraźniej rynek „nie kupuje” tych założeń, co także wydaje się zrozumiałe. Zaufanie łatwo stracić jedną decyzją, natomiast odbudowywanie trwa lata. Właściciele już swoje zarobili podczas IPO, natomiast Ci co wzięli w nim udział jeszcze nie wyszli na swoje.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.