Resekcja martwej tkanki – omówienie sprawozdania Torpol po II kw. 2018 r.W latach poprzednich Torpol zmagał się z wieloma problemami. Przede wszystkim dokuczały mu przeciągające się postępowania przetargowe, zarówno w Polsce jaki i Norwegii. W 2017 r. w Polsce udało się wygrać sporo przetargów na rynku krajowym, ale skandynawska działalność wciąż kulała. Brak zamówień wraz z niedopasowaniem struktury spółki prowadziło do strat. Kluczowy moment przyszedł w 2018 r. - wtedy zdecydowano o wygaszeniu spółki w Norwegii.

Rezygnacja z prowadzenia części działalności ma swoje skutki rachunkowe. W takim przypadku prezentuje się rachunek wyników (poczynając od przychodów aż do zysku brutto) dla części kontynuowanej działalności, natomiast na poziomie netto ujawnia się dodatkowo wynik netto z działalności zaniechanej. Decyzja o likwidacji Torpol Norge zapadła w IV kw. 2018 r. wobec czego raport za 2018 powstał już ze stosownym podziałem. Skoro dane za III kw. 2018 r. były jeszcze prezentowane łącznie nie da się wyodrębnić danych porównywalnych za III i IV kwartał 2018 r. (I i II mamy w raportach tegorocznych). W konsekwencji porównań możemy dokonywać tylko w układach rok 2017 z 2018, 1q18 z 1q19 i w końcu 2q18/2q19.

Zanim przejdę do omawiania wyników chciałbym wyjaśnić, że to co podaje spółka jako wynik z działalności kontynuowanej może być podstawą do kształtowania wyobrażeń na temat przyszłych wyników spółki po likwidacji Torpol Norge, natomiast rzeczywistym efektem biznesowym jest całkowity wynik netto, który uwzględnia także straty tejże spółki.

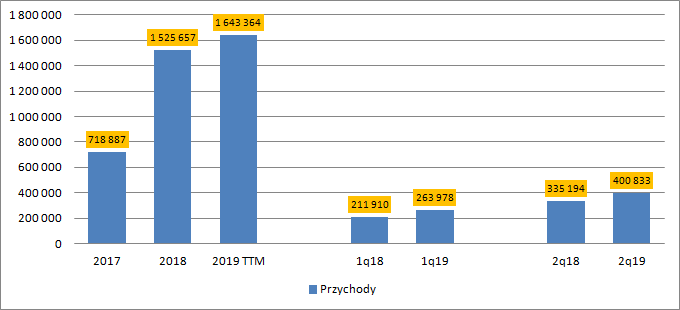

W 2018 r. w Torpolu nastąpiło znaczne przyspieszenie sprzedaży. Przychody wyniosły 1,52 mld zł i były o 112 proc. wyższe r/r, przy czym mowa o przychodach z działalności kontynuowanej, gdyż te z działalności zaniechanej nie są ujmowane (podobnie jak EBIT, EBITDA czy zysk brutto na sprzedaży).

W obecnym roku obserwujemy kontynuację wzrostu. Przychody w I kw. wzrosły o 25 proc., natomiast w drugim o 20 proc. – mamy wzrost, ale spada dynamika.

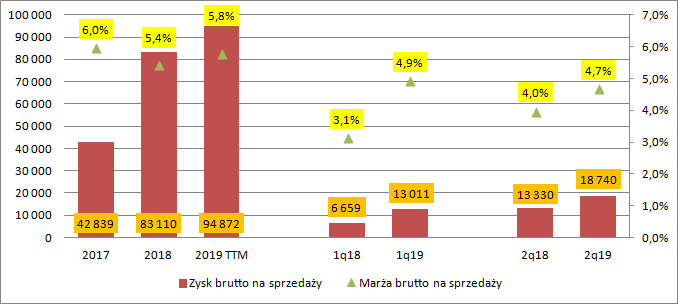

kliknij, aby powiększyćMarża brutto na sprzedaży faluje. W 2017 r. wyniosła 6 proc. natomiast w 2018 5,4 proc., głównie przez bardzo dobrą drugą połowę roku. W pierwszym kwartale obserwowaliśmy wyraźną poprawę, choć głównie przez niską bazę, natomiast w drugim kwartale marża wyniosła 4,7 proc. i była wyższa o 0,7 pp r/r. Co istotne, spółka w I kw. 2018 r. poinformowała, że zabezpieczyła 90 proc. dostaw materiałów potrzebnych do realizacji posiadanego portfela zamówień, co jak rozumiem miało pokazać, że w pewnym stopniu uniezależniła się od wzrostu cen na rynku. Efekty widzimy w obecnie publikowanych danych finansowych.

W pierwszym półroczu mamy finalizację 2 kontraktów:, Linii 289 Legnica-Rudna, czy linii 216 Działdowo – Olsztyn. Końcowa faza kontraktów potrafi rodzić dodatkowe obciążenia przez brak uwzględnienia pewnych kosztów, czy kary umowne za opóźnienia. W przypadku wspomnianych umów wygląda na to, że wszystko poszło gładko, ale ryzykiem dla wyników pozostaje kontrakt E30 Kraków Mydlniki, który miał się zakończyć w marcu. Do chwili obecnej spółka nie poinformowała także o podpisaniu aneksu wydłużającego termin realizacji, więc marża w drugim półroczu może zostać dociążona kosztami ukończenia, lub nawet karą umowną, pomimo tego, że jak napisano w sprawozdaniu „Emitent oczekuje przesunięcia terminu realizacji kontraktu na grudzień 2019 roku na skutek przesłanek, które powstały z przyczyn niezależnych od Emitenta”. W przypadku innych kontraktów takie umowy dawały się aneksować – umowa na linię nr 2019 Szczytno- Ełk – przesunięcie terminu zakończenia o 9 miesięcy, ale aneksy te pojawiały się przed zapadnięciem terminu.

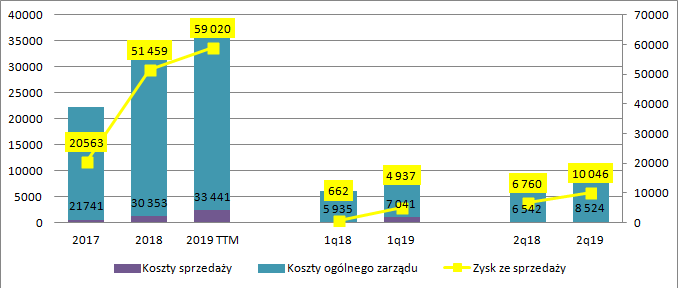

kliknij, aby powiększyćZysk brutto na sprzedaży był w II kw. wyższy o 5,4 mln zł (41 proc.) i wyniósł 18,7 mln zł. Niestety koszty zarządu wzrosły szybciej niż sprzedaż (30 proc., +2 mln zł), wobec czego nieco zniwelowały efekt dźwigni operacyjnej. W efekcie zysk na sprzedaży wzrósł nominalnie o 3,3 mln zł, czyli 49 proc.

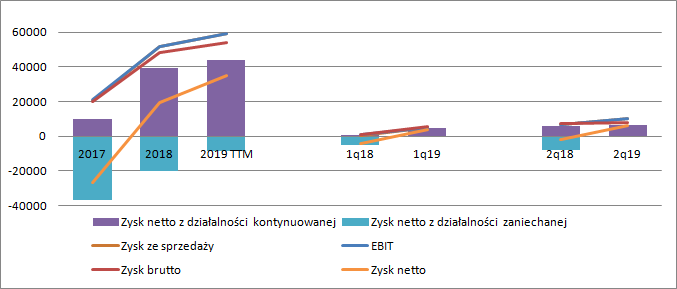

kliknij, aby powiększyćNa pozostałej działalności operacyjnej nominalnie wiele się nie działo, ale saldo było korzystniejsze o ok. 0,27 mln zł, głównie dzięki zyskownej sprzedaży aktywów trwałych. W efekcie EBIT zamknął się kwotą 10,14 mln zł zysku w porównaniu do 6,58 mln zł przed rokiem. Za to znaczące zmiany zaszły w linii finansowej sprawozdania. Per saldo mamy koszty na poziomie 2,15 mln zł w porównaniu do 0,74 mln zł zysku przed rokiem. W II kw. 2018 r. mieliśmy przede wszystkim dodatnie różnice kursowe, natomiast obecnie tego efektu zabrakło. Dodatkowo spółka zwiększyła nieco zadłużenie finansowe. W dniu 30 maja poinformowano o zawarciu umowy pożyczki z TF Silesia na kwotę 50 mln zł celem finansowania realizacji kontraktu na linii E59 Wrocław – Poznań, a którym to kontrakcie nie ma umownych zaliczek. Zysk brutto wyniósł 8 mln zł i był wyższy o 0,7 mln zł (9 proc.) r/r. Efektywna stopa procentowa wyniosła 21 proc. wobec 19 proc. przed rokiem wobec czego zysk netto z działalności kontynuowanej zwiększył się o 0,4 mln zł i wyniósł 6,3 mln zł.

Jak wspomniałem na początku jest to zysk z działalności, którą spółka chce kontynuować, natomiast faktyczny ekonomiczny zysk podmiotu jest nieco niższy – 6,2 ml zł. W tym kwartale strata na działalności zaniechanej nie była duża, ale przed rokiem wygenerowało 7,7 mln straty. Jak widać wygaszenie działalności w Norwegii było dla spółki korzystne, natomiast ocenę decyzji o ekspansji na tym rynku pozostawiam już czytelnikom.

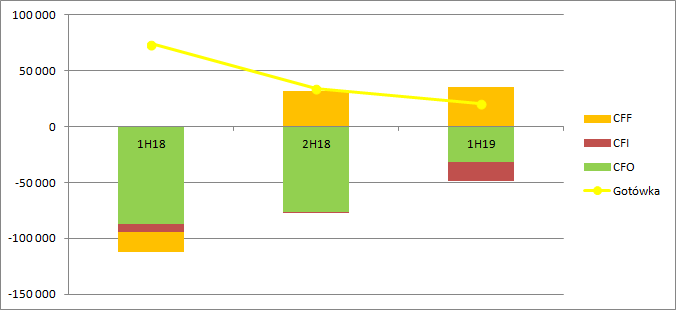

kliknij, aby powiększyćChoć wyniki się poprawiają to nie wszystko wygląda różowo. Przepływy z działalności operacyjnej we wszystkich 3 porównywalnych półroczach były ujemne. W 2018 r. należało się takiego stanu rzeczy spodziewać, bo mocno rosła skala działalności i zapotrzebowanie na kapitał obrotowy. W tym roku jednak poziom CF jest rozczarowaniem. Proszę zwrócić uwagę, że sprzedaż w półroczu wyniosła 664 mln zł, natomiast w II półroczu ubiegłego roku 978 mln zł, wobec czego należałoby oczekiwać powrotu gotówki z kapitału obrotowego. Do pewnego stopnia wyjaśnieniem jest rozliczanie kontraktów długoterminowych. Przypomnę, że spółki szacują w nich przychody i pokazują je nawet bez fakturowania i odbioru przez zamawiającego. Udział aktywów z kontraktów w aktywach obrotowych na koniec półrocza wyniósł 46 proc., natomiast na koniec roku 41 proc.

Problemem jest pewnie wspomniany bezzaliczkowy kontrakt na linię E59. Spółka z własnych środków musi jednak sfinansować dostawców, a że takich środków w kasie spółki nie ma widzimy dodatnie saldo na działalności finansowej, czyli zaciąganie kredytów. Na koniec półrocza w kasie spółki było 20,7 mln zł. To relatywnie niski stan, ale znacząco lepszy niż na koniec I kw. kiedy to na kontach widniało zaledwie 2,1 mln zł.

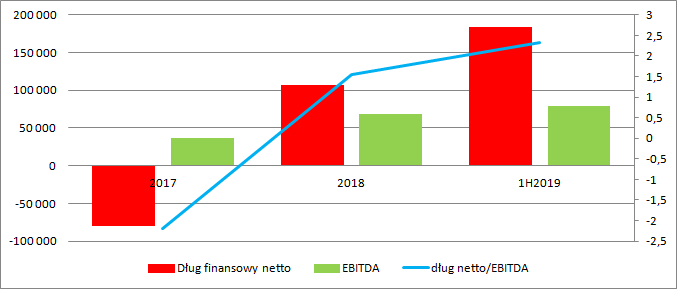

kliknij, aby powiększyćWzrost skali działalności zaowocował wzrostem zadłużenia już na koniec 2018 r. Obecnie dług finansowy netto wynosi 184 mln zł, ale przy EBITDA za ostatnie 12 miesięcy na poziomie prawie 80 mln zł nie możemy mówić teoretycznie o nadmiernym zadłużeniu – wskaźnik dług netto/EBITDA wynosi 2,3 czyli zupełnie akceptowalnie. Problem w tym, że w branży budowlanej występują pewne zatory płatnicze, część należności jest kwestionowanych i oceny wypłacalności na bazie raportowanego EBITDA są mało wiarygodne. Pamiętać należy, że do końcowego rozliczenia kontraktów wyniki są mocno hipotetyczne i szacunkowe.

kliknij, aby powiększyćKapitał obrotowy jest dodatni na kwotę 133 mln zł, ale stanowią go tak naprawdę… wydatki na prace kontraktowe, które nie zostały jeszcze zafakturowane – 282 mln zł. Teoretycznie istnieje ryzyko, że zamawiający nie odbierze prac, a co ważniejsze, że budżety kontraktów się nagle zmienią i okaże się, iż to co miało zostać pokryte przychodami będzie musiało pójść wprost w koszty. To właśnie z takich spraw i rosnących cen materiałów budowlanych bierze się obecna wstrzemięźliwość banków do finansowania sektora. Nie chcę mówić, że tak jest w przypadku Torpolu, ale uświadomić ryzyko związane z zasadami rachunkowości.

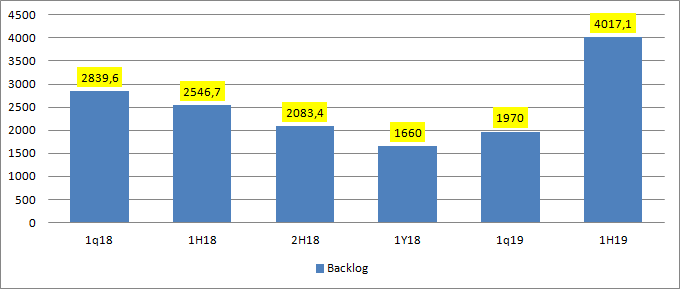

Wiemy już jak było w pierwszym półroczu i 2018 r., ale dla kapitalizacji (152 mln zł) najważniejsze jest to co dopiero będzie. Portfel zamówień wygląda bardzo obiecująco – 4 mld zł, z czego na najbliższe 1,5 roku przypada ok. 3 mld zł. Inaczej mówiąc można się spodziewać wzrostu przychodów względem 2018 r. o 30 proc.

kliknij, aby powiększyćZ tego co podaje spółka rentowność portfela ma wynosić około 5 proc., a to mniej niż wykazane za ostatnie 12 miesięcy – 5,8 proc. Gdyby dotychczasowe przychody miały rentowność portfela to wynik netto z działalności kontynuowanej za ostatnie 12 miesięcy byłby mniejszy o ok. 10,4 mln zł i wyniósłby 33 mln zł zamiast 44, natomiast wynik netto grupy byłby niższy o 30 proc. Inaczej mówiąc skala wzrostu wynikająca z portfela zamówień może być zneutralizowana przez malejącą rentowność kontraktów. Z drugiej strony po zamknięciu Torpol Norge zniknie nam z wyników obciążenie działalnością zaniechaną. Gdyby wszystko poszło zgodnie z planem to można by oczekiwać przyszłego zysku netto w okolicy 40 mln zł. Kapitalizacja spółki świadczy jednak o tym, że rynek na taki scenariusz nie liczy i widzi powtarzalne wyniki w okolicy 10-15 mln zł. Prawdopodobnie dzieje się tak dlatego, że rosną ceny materiałów budowlanych i zachodzą obawy o rentowność, a dodatkowo mamy otwartą kwestię kar umownych na jednym z dużych kontraktów. Kolejnym powodem do wstrzemięźliwości może perspektywa rynku kolejowego. Do 2023 roku powinno być dobrze, ale w nowej perspektywie unijnej środki na infrastrukturę dla Polski ulegną drastycznemu obniżeniu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.