Omówienie wyników za 1-szy kwartał 2015r. dla GK OtmuchówWynik netto dla Akcjonariuszy jednostki dominującej w kwocie 823 tysiące jest doprawdy rozczarowujący. Można to oczywiście tłumaczyć tak, jak czyni to analityk DM BPS – tegoroczną zmianą polityki zaopatrzenia głównego odbiorcy Grupy. Spostrzeżenie o tyle istotne, że będzie rzutować również na przyszłe przychody. Ja jednak uważam, że sukces danej firmy leży przede wszystkim w czynnikach wewnętrznych. Neuca jest dobrym, pozytywnym przykładem na poparcie tej tezy, ale i tutaj, w przypadku Otmuchowa, da się wykazać, że słabe osiągnięcia kwartału nie są czymś, czego nie da się wpisać w znacznie bardziej długoterminowy schemat.

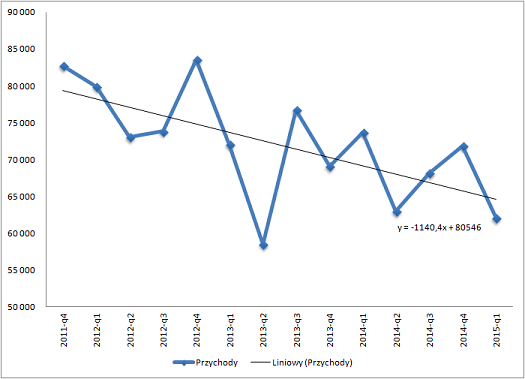

Podstawowym źródłem problemów jest tu konsekwentny spadek przychodów ze sprzedaży. Po tym, jak firma urosła na bazie akwizycji, notujemy wyraźne osuwanie się tej wielkości. Trend zabiera przeciętnie ok. -1 miliona złotych na kwartał. Trudno nie stwierdzić, że proces jest konsekwentny, trwa bowiem już ponad trzy lata. A konkretnie począwszy od czwartego kwartału 2011 roku, tj. pierwszego, pełnego kwartału konsolidacji Odry.

kliknij, aby powiększyćNa powyższym wykresie nie uwzględniam pozostałych przychodów, które spółka wykazuje, jako składową zysku brutto na sprzedaży. Są to odsetki otrzymywane od odbiorców płacących po ustawowym terminie. Kwota jest relatywnie niewielka, a jej udział spada: w roku 2011 było to 2,18% przychodów ze sprzedaży, zaś w roku 2014 już tylko 1,18%. Powyższy trend jest zatem nawet odrobinę silniejszy, ale jest to efekt śladowy.

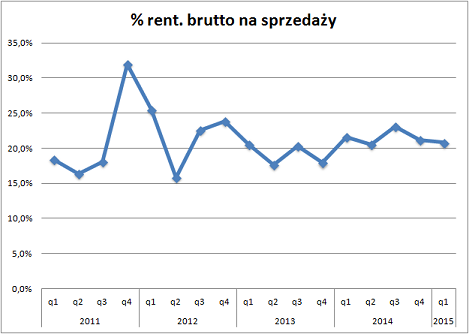

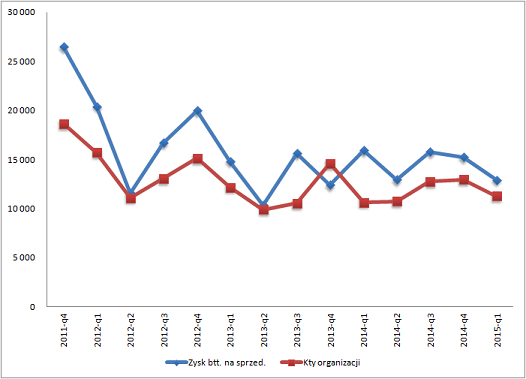

Wpływ, jaki powyższe zjawisko spadku przychodów wywiera na wynik nie jest klarowny, ponieważ dotychczas Grupa musiała borykać się ze stabilizacją swojej podstawowej rentowności. Poniższy wykres przypomina trochę krzywą tłumionych drgań harmonicznych.

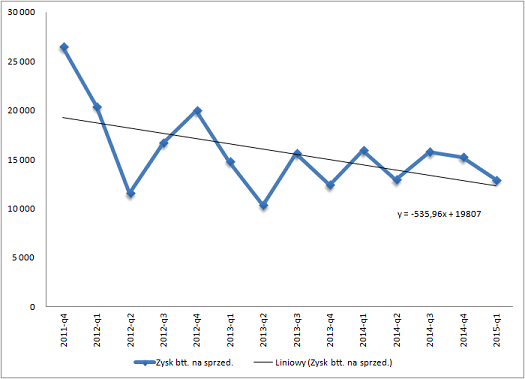

kliknij, aby powiększyćMa to oczywiście konkretne przełożenie na wyniki nominalne – konkretnie rozmywa obraz kształtujących się trendów. Jeśli na zysk brutto na sprzedaży spojrzymy w takiej samej perspektywie, co na przychody…

kliknij, aby powiększyć…to wygląda to równie mało zachęcająco, jak w pierwszym przypadku. Gwoli formalności: aby zachować spójność, tutaj także nie uwzględniam pozostałych przychodów.

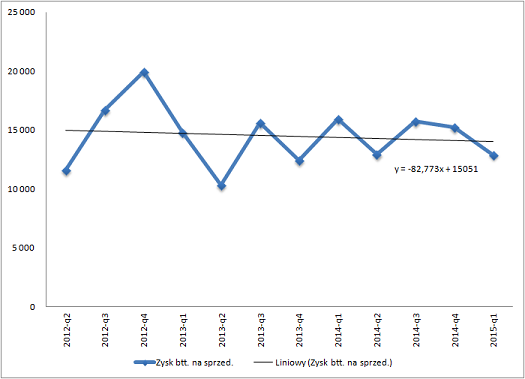

Jeśli jednak skrócimy oś czasu o dwa kwartały…

kliknij, aby powiększyć…sytuacja uspokaja się. Możemy zatem przyjąć, że podstawowy biznes generuje w miarę stały poziom zysku. Niestety podobnie zachowują się koszty organizacji, czyli to, co mieści się pomiędzy zyskiem brutto na sprzedaży, a zyskiem operacyjnym.

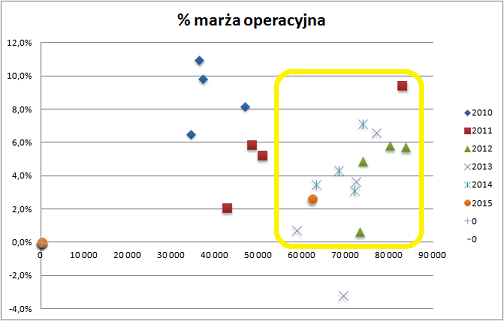

kliknij, aby powiększyćJakie są efekty wszystkich powyższych trendów, widać w wynikach. Delikatnie mówiąc: stagnujących. Receptą na wyrwanie się z tego stanu jest zwiększenie sprzedaży, bądź poprawa marż. Przy czym rosnąca sprzedaż ułatwiłaby poprawę rentowności, bowiem firma wykazuje symptomy dźwigni operacyjnej. Wyższa sprzedaż pociąga za sobą lepszą marżę. Widać to po ułożeniu punktów wewnątrz żółtego prostokąta na poniższym wykresie.

kliknij, aby powiększyćNieopodal kołacze się oczywiście pytanie o skuteczność wykorzystania potencjału akwizycji.

Odpowiedź na to pytanie zależy od tego, jak potraktujemy okres, zanim Grupa zaczęła konsolidować Odrę. Rok 2011 bowiem przyniósł znaczne pogorszenie rentowności brutto na sprzedaży. Przez cztery poprzedzające kwartały (2010-q4 do 2011-q3) firma generowała ok. +47m przychodów kwartalnie ze średnią, ważoną przychodami rentownością 18,9%. To, co zdołano osiągnąć potem, to:

- średnie przychody w kolejnych cztero-kwartałowych okresach, począwszy od 2011-q4: +77,4m; +72,7m; +68,5m – ponownie zwracam uwagę na stopniowy spadek;

- ważone przychodami rentowności w tych samych okresach: 24,3%; 20,9%; 20,8%.

Mamy więc zarówno wzrost sprzedaży, jak i osiąganych rentowności. Zresztą przedstawiony wyżej wykres pokazuje, że firma zdaje się stabilizować nieco ponad 20% marży.

Jeśli jednak popatrzymy nieco dalej wstecz, to w roku 2010 (liczonym „normalnie”, czyli od q1 do q4) mamy średnie przychody wprawdzie tylko +38,5m, ale rentowność na poziomie 23,8%. Akwizycja dałaby zatem przyrost jedynie w zakresie sprzedaży, a nie produktywności.

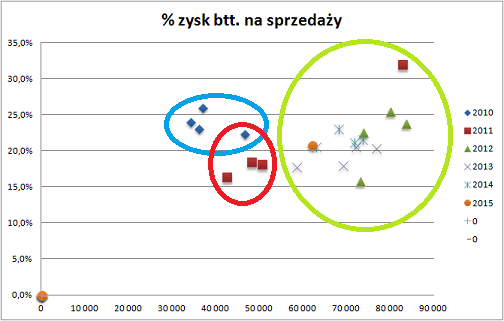

Dość „fajnie” widać to na poniższym wykresie, gdzie:

- niebieska elipsa wskazuje rentowne wyniki 2010 roku;

- czerwona elipsa wskazuje okres pogarszającej się rentowności, czyli końcówkę roku 2010 i trzy kwartały roku 2011;

- zielona elipsa wskazuje wyniki osiągane po tym, jak Grupa zaczęła regularnie konsolidować Odrę.

kliknij, aby powiększyćJak widać, w stosunku do 2010 roku efekty są w zasadzie jedynie wolumenowe.

Jeśli jednak przyjąć, że akwizycja była tzw. ucieczką do przodu przed pogarszającą się rzeczywistością rynkową, to sukces mamy tak, jaki powinien on być. Akwizycje mają dawać efekty złożone i synergiczne, a nie zwyczajnie powiększać sprzedaż.

Przypominam jednak, że sukces jest daleki od pełnego ze względu na słabnące przychody ze sprzedaży. Niestety, ale to podstawa determinująca sukces w długim okresie. Obniżanie się przychodów jest niebezpieczne ze względu na dźwignię operacyjną oraz bezwładność kosztów.

Może się okazać, że po zakończeniu obecnej restrukturyzacji związanej ciągle z akwizycją Odry, konieczna będzie natychmiast następna restrukturyzacja kosztowa.

Interesująco wygląda długoterminowy cash flow.

Wbrew rozhuśtanym wynikom przepływy podstawowe pozostają mocne, a kapitał pracujący (w ujęciu rocznym) jest stabilny, więc praktycznie nie zakłóca przepływów operacyjnych. Ciekawe jest to, że gross korekty pomiędzy wynikiem, a przepływem stanowi amortyzacja. To znów przypomina o dźwigni operacyjnej i jej wpływie na wynik.

Wypracowane środki finansowe Grupa przeznacza na umiarkowane inwestycje (poniżej amortyzacji) oraz obsługę odsetek od zadłużenia. Wygląda na to, co pozostanie zamierza przeznaczać na redukcję zadłużenia. Uważam, że to dobra decyzja, ponieważ niskie stopy procentowe kiedyś pewnie urosną.

Niestety ogranicza to szanse na dywidendy. Jednak w dłuższym terminie malejące wraz z saldem zadłużenia odsetki powinny zacząć dawać finansowy „luz”, który pozwoli na swobodniejsze dzielenie zyskiem z akcjonariuszami. W tym kontekście powtórzę ponownie: mile widziane jest oczywiście zwiększenie przychodów i rentowności.

Reasumując: uważam, że firma stoi przed trudnym zadaniem zwiększenia skali obrotów przy jednoczesnej kontroli kosztów. To, co się tu dzieje, podlega długotrwałym trendom. Nie jest to li tylko efekt bieżących zdarzeń. Choć te też oczywiście dokładają trzy grosze. Konkluzja wciąż ta sama: nadal jest tu potencjał. Nadal potrzeba jeszcze więcej wysiłku, aby go w pełni wykorzystać.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.