Wyzwanie: Powtarzalność! – omówienie sytuacji fundamentalnej Drago Entertainment po I kw. 2022 r.Z pewnością sukces Gas Station Simulator był największą pozytywną niespodzianką w polskim sektorze gamdev. W wyniku premiery gry kurs dewelopera się podwoił, kapitalizacja wynosiła przez parę dni powyżej 100 mln zł, ale od tego momentu mamy do czynienia z regularnymi spadkami. Poniżej poszukam odpowiedzi, czy spadek kursu wynika tylko z osłabienia sentymentu do sektora, czy ma także swoje fundamentalne uzasadnienie.

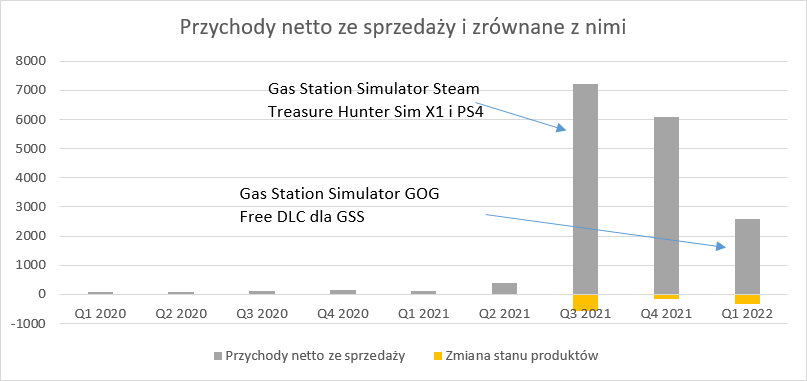

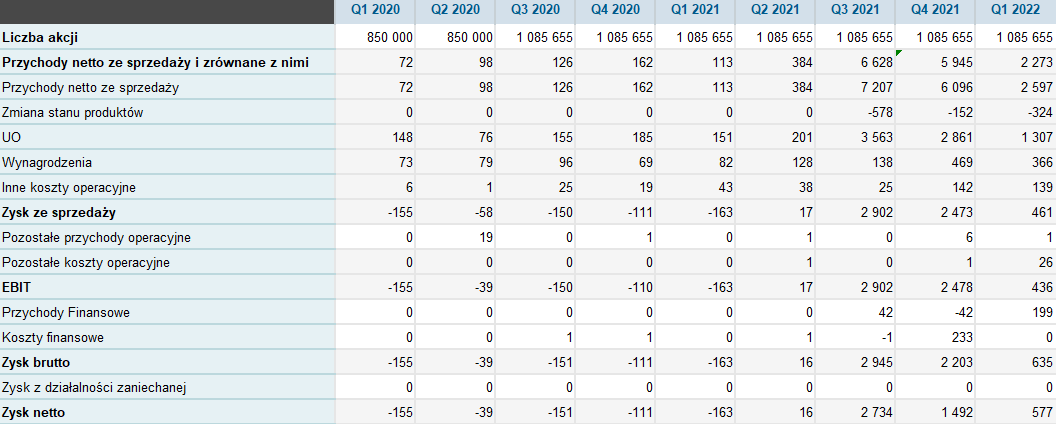

Na początek proponuję rzut oka na dane finansowe, przy czym należy się w tym miejscu pewne wyjaśnienie. Drago prezentuje rachunek rodzajowy, ale nie jest to klasyczny układ. Aż do premiery Gas Station Simulator (dalej GSS) spółka nie wykazywała dodatniej zmiany produktów korygującej przychody, natomiast od tego czasu w trzech kolejnych kwartałach mamy tę zmianę ujemną.

Oznacza to, że w kosztach spółka nie wykazuje kosztów produkcji gier przeciwnie do większości podobnych spółek!. Obciążenia związane z produkcją są wykazywane od razu na zapasie, bez przechodzenia przez wynagrodzenia czy usługi obce. W momencie oddania gry, czy jej fragmentu do sprzedaży mamy ujemną zmianę stanu produktów, czyli rozliczenie kosztów przez wynik. Choć to jest dość autorskie podejście, to dzięki temu nieco więcej widać.

Druga sprawa to pokazywanie w wynikach udziału inwestora w kosztach produkcji i rozliczanie z nim udziału w zyskach. Zgodnie z dokumentem ofertowym wpłaty na produkcję gier pokazywane są jako przychód okresu, natomiast koszty tantiem obciążają usługi obce.

Przychody ze sprzedaży aż do premiery GSS miały wymiar raczej symboliczny i składały się na nie głównie wpłaty od inwestora. Choć Drago ma już ponad 20 lat, to pierwszą własną grę (Treasure Hunter Simulator) wyprodukował dopiero w grudniu 2018 r. Gra okazała się mizernym sukcesem (66 proc. pozytywów na STEAM, nieco ponad 1000 komentarzy), więc przychody z niej są marginalne – w całym 2020 r. wyniosły 137 tys. zł. W tym okresie większe kwoty wpłynęły od inwestora – 135 tys. za produkcję GSS i 118 tys. za produkcję Food Truck Simulator. Obraz sprzedaży zmienił się po premierze – w III kw. 2021 r. po raptem dwóch tygodniach sprzedaży gry spółka pokazała 7,2 mln zł przychodów. Kwartał później 6,1 mln zł, natomiast w I kw. br. 2,6 mln zł. Spadek sprzedaży w I kw. br. wydaje się ciut wysoki, tym bardziej, że GSS udostępniono w tym okresie na GOGu i wydano pierwsze darmowe DLC. Niestety nie mam odpowiednich danych porównawczych żeby potwierdzić tę tezę – potrzeba dewelopera w zasadzie z jednym produktem który miał premierę pod koniec III kw.

GSS zwróciła koszty produkcji w zaledwie parę godzin, więc w III kw. 2021 r. rozliczono całość skapitalizowanych kosztów – 578 tys. zł. Pewnym zaskoczeniem jest ujemna zmiana produktów wykazana w kolejnym kwartale, kiedy nie było żadnego nowego contentu ani premier. Być może spółka kapitalizowała jeszcze koszty patchowania gry. W ostatnim kwartale zmianę stanu produktów na kwotę ponad 300 tys. zł można wiązać z nowym darmowym DLC i udostępnieniem wersji na GOG. Wydaje się, że w którymś z kwartałów powinno pokazać się też koszty trzech porzuconych projektów na kwotę ok. 180 tys. zł. Powinno to być w IV kw. 2021 r. kiedy podpisano ugodę z inwestorem, ale oczekiwana kwota jest wyższa od wykazanej zmiany stanu produktów (152 tys. zł).

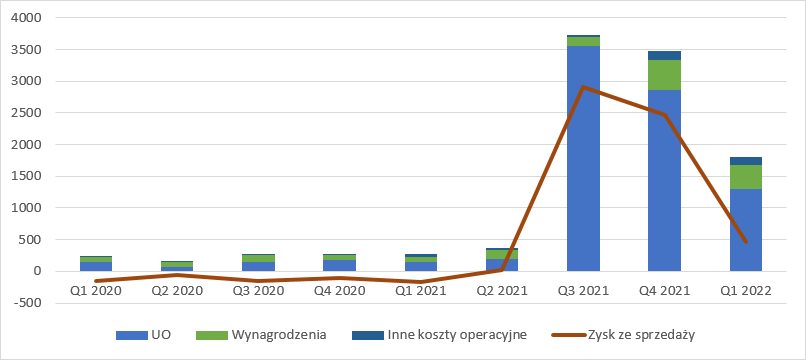

kliknij, aby powiększyćPoza rozliczeniem kosztów produkcji przez zmianę stanu produktów w III zaobserwowaliśmy także dynamiczny wzrost kosztów nie związanych z produkcją gier, przede wszystkim z powodu wzrostu usług obcych. W tym miejscu spółka rozlicza tantiemy należne inwestorowi (50 proc. własnych przychodów ze sprzedaży GSS!). Zwiększyły się także koszty wynagrodzeń – z około 130 tys. przed premierą GSS do 0,47 mln zł w IV kw. 2021 r. i 0,37 mln zł w I kw. br. Pod koniec roku prawdopodobnie spółka wypłaciła premie, natomiast w I kw. br. dać znał prawdopodobnie wzrost liczby osób zatrudnionych i współpracujących. Do I kw. 2022 r. było ich ok. 30 natomiast na koniec I kw. już 40 osób. W konsekwencji rozliczenia kosztów produkcji i kosztów inwestora zysk na sprzedaży wyniósł w ostatnich 3 kwartałach kolejno 2,9 mln zł, 2,5 mln zł, 0,5 mln zł.

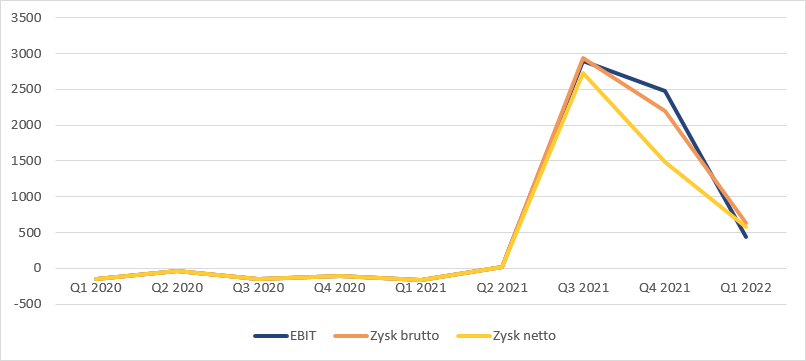

kliknij, aby powiększyćSpółka nie wykazuje w zasadzie żadnych kosztów w pozostałej działalności, więc EBIT jest kwotowo mocno zbliżony do zysku ze sprzedaży. W IV kw. 2021 r. zysk brutto był o ok. 0,2 mln zł niższy od EBIT w wyniku ujemnych różnic kursowych, natomiast te dały ekstra 0,2 mln zł w I kw. br. W IV kw. spółka pokazała też bardzo wysokie obciążenie fiskalne (stopa 32 proc.) w efekcie czego wyraźnie zysk netto odjechał od EBIT:

kliknij, aby powiększyć W ciągu ostatnich 4 kwartałów spółka pokazała łącznie 4,8 mln zł zysku netto.

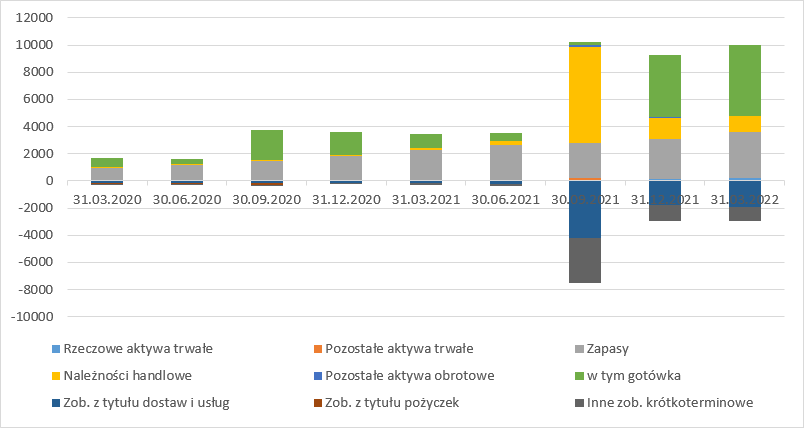

kliknij, aby powiększyćUdana premiera spowodowała tez dynamiczne zmiany w bilansie. Pojawiły się relatywnie wysokie do innych pozycji salda należności i gotówki, czyli efekty sukcesu. Podobnie w zobowiązaniach – udział w zyskach inwestora, który nie został jeszcze opłacony.

kliknij, aby powiększyćZ punktu widzenia inwestorów najważniejszą pozycję stanowią jednak zapasy. Na koniec I kw. spółka miała skapitalizowaną kwotę 3,36 mln zł, czyli całkiem sporą w relacji choćby do budżetu GSS, który zamknął się jak napisałem wcześniej w niecałych 600 tys. zł. Już na moment dokumentu ofertowego poza GSS było tam ok. 2 mln zł poza GSS, z czego najwięcej w projektach RedFrost (1,1 mln zł) i Winter Survival Simulator (0,34 mln zł). Według dokumentu ofertowego datowanego na 30 marca poszczególne produkcje wymagały dodatkowych nakładów:

- Red Frost – 400 tys. zł.

- Food Truck Simulator – 138 tys. zł.

- Airport Contraband – 83 tys. zł.

- Winter Survival Simulator – 63 tys. zł.

- GSS 40 tys. zł.

W kolejnych kwartałach nakłady wynosiły 2,1 mln zł, co oznacza, że wydano wielokrotnie więcej niż się spodziewano (0,7 mln zł). Jasnym jest, że sam GSS był o ok. 100 tys. droższy niż planowano, pewnie jakieś koszty poniesiono także na DLC. Gdzieś jeszcze wydano 1,3 mln zł ponad planowane budżety.

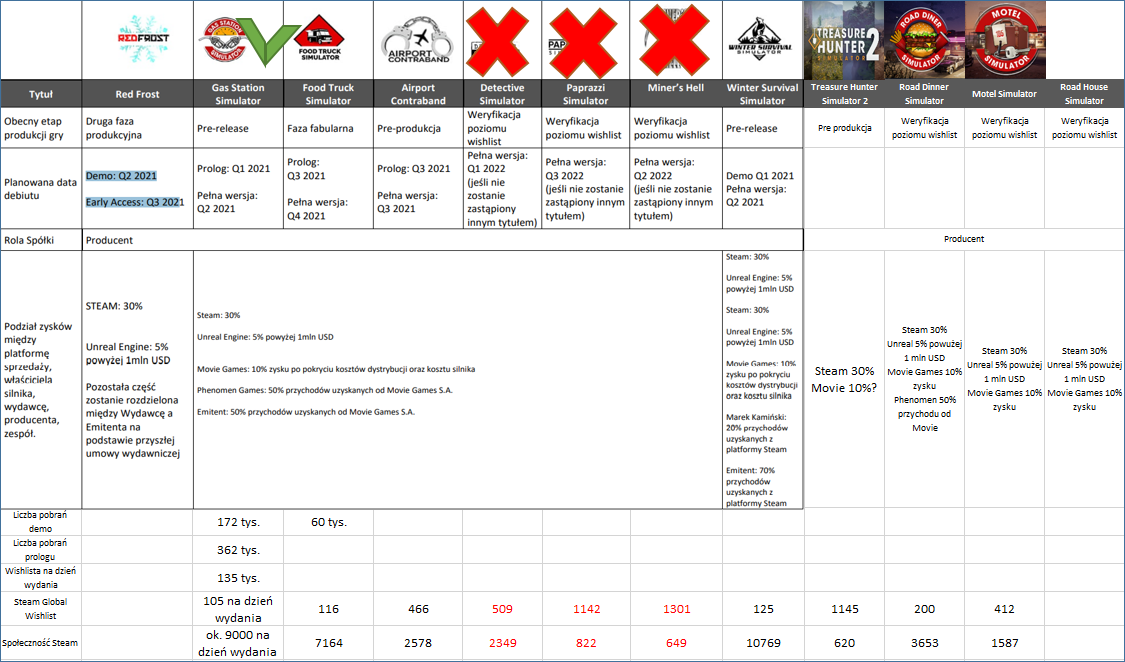

kliknij, aby powiększyćZ jednej strony spółka spisała 3 projekty, które na dzień DO były w trakcie sprawdzania wishlist, ale one nie powinny generować wydatków produkcyjnych. Spółka zapowiedziała też kolejne 3 projekty, choć raczej nie ma nad nimi intensywnych prac. Do raportu za III kw. 2021 r. spółka informowała, że pracuje nad GSS, FTS, AC i RedFrost. Natomiast od IV kw. komunikacja w zakresie RedFrosta i Air Contraband została praktycznie wstrzymana:

raport za IV. Kw 2021 r. napisał(a):W raportowanym okresie Spółka prowadziła prace związane z produkcją gier, które przygotowywane są do wydania w kolejnych okresach sprawozdawczych. W związku z powyższym Spółka ponosi koszty związane z produkcją i marketingiem przygotowywanych do wydania tytułów. Są to przede wszystkim: Winter Survival Simulator oraz Food Truck Simulator jak również prowadzone są dalsze prace rozwojowe projektu Gas Station Simulator.

raport za I kw. 2022 r. napisał(a):W raportowanym okresie Spółka realizowała produkcję kolejnych gier. W związku z powyższym Emitent ponosił koszty związane z produkcją i marketingiem przygotowywanych do wydania tytułów. Poza szeroko pojętym rozwojem Gas Station Simulator, Spółka intensywnie pracuje nad projektami:

1. Winter Survival Simulator, którego premiera odbędzie się we wczesnym dostępie w 2022 roku,

2. Food Truck Simulator, którego premiera odbędzie się 14 września 2022 roku.

Z tego wynikałoby, że większe kwoty pochłonie WSS i FTS, ale byłby to wzrost ponad 3-krotny, a nie jest nigdzie powiedziane, że w związku ze wzrostem budżetów proporcjonalnie wzrośnie sprzedaż.

Teoretycznie najbliżej wydania jest FTS, który ma być wydany w połowie września, czyli po roku od GSS. W 2022 r. spółka chciałaby wydać także WSS, ale patrząc na zapowiedzi historyczne (FTS miał być wydany w IV kw. 2021 r., Airport Contraband w III kw. 2021 r., a WSS w II kw. 2021 r.), raczej do tych terminów mocno nie należy się przywiązywać. Bezpiecznie byłoby zakładać 1 premierę rocznie, bo sama Pani prezes spółki raczej sceptycznie wypowiadała się na temat istotnego rozszerzenia zespołu, a tym samym i tempa prac, choć jak poinformowano w I kw. stan teamu zwiększył się o ok. 10 osób.

Równie ważna sprawa to potencjał prowadzonych projektów. Największy potencjał na tę chwilę wydaje się mieć Winter Survival Simulator, przynajmniej patrząc na grupę Steam i pozycję na Steam Global Wishlist, natomiast niewiele mniejszy Food Truck Simulator. Airport Contraband wyraźnie odstaje i ma parametry zbliżone do jednego z porzuconych tytułów.

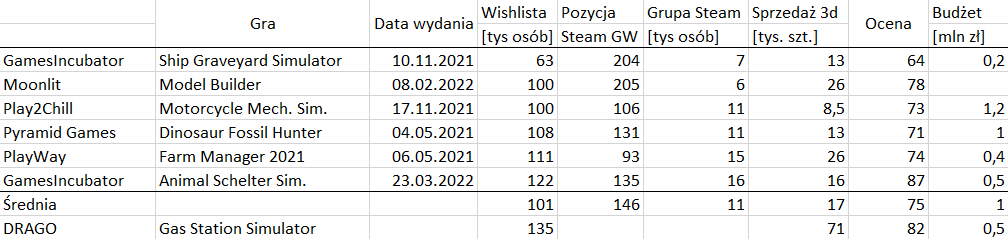

kliknij, aby powiększyćProblem w tym, że potencjał odnosimy do parametrów GSS, które nie było zwyczajnym tytułem. Na parametry jakie jesteśmy w stanie obserwować gra sprzedała się kilka razy lepiej niż można było się spodziewać i kluczowe jest pytanie co stało za jej sukcesem. Być może zarząd i zespół Drago posiada unikatowe zdolności, być może to efekt 20-letniego doświadczenia, ale bardzo prawdopodobne, że to po prostu w dużej mierze szczęście. Proszę zobaczyć jak sprzedawały się gry innych podmiotów o zbliżonej grupie Steam lub pozycji na Steam Global Wishlist, czy w końcu liczbie osób posiadających grę na własnej wishliście:

kliknij, aby powiększyćŚrednia sprzedaż to 17 tys. sztuk w ciągu 72h, a GSS zarobił 71 tys. Najważniejsze pytanie dla wyceny spółki to czy pozostałym projektom uda się powtórzyć tak dobry wynik. Jeśli tak to przy założeniu jednej gry rocznie wynik netto powinien być powtarzalny, a nawet nieco większy, bo mamy obecnie tylko 3 kwartały sprzedaży gry, a dojdzie kolejny, a ponadto pod następne produkcje wejdą ogony sprzedażowe GSS. Dodatkowo w WWS nie ma inwestora, więc cały zysk zostanie w spółce. Jeśli udałoby się powtarzać sukces to obecna kapitalizacja byłaby bardzo mała. Wydaje się (i słusznie), że rynek jest sceptyczny jeśli chodzi o powtórzenie sukcesu GSS. Patrząc realnie, sprzedaż w ciągu paru dni na poziomie ok. 25 tys. w ciągu 3 dni należałoby uznać za sukces, a to oznacza przychody w podobnym okresie na poziomie 3 razy mniejszym niż w przypadku GSS. Warto jednak dodać, że liczba pobrań dema tego produktu jest sporo niższa – patrz tabela wyżej. Pewnie ok. 30 tys. w ciągu 72h jest możliwe w przypadku WWS, gdzie nie ma inwestora, więc zyski mogłyby być niewiele niższe niż w przypadku GSS, ale najprawdopodobniej mocno w tej produkcji urósł budżet i raczej też będzie to finansowo słabszy projekt. Skoro graczom spodobał się GSS, to nie może dziwić, że spółka chce iść za ciosem i dalej robić gry w podobnym klimacie – już zapowiedziała dwie, a ze strategii wynika jeszcze jedna. W tych przypadkach możliwe jest osiągnięcie sukcesu GSS, ale na razie to wciąż tylko potencjał. Mimo wszystko wycena rynkowa DRAGO wydaje się dość konserwatywna. Prawdopodobnie poza czynnikami fundamentalnymi jak choćby wydłużenie czasu produkcji i zwiększenie jej kosztów na taki obraz ma wpływ nienajlepszy sentyment do branży.

>> MAMY NOWE DANE FINANSOWE W STOCKWATCH!!!>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.