Odlew pod ciśnieniem cen energii – omówienie sprawozdania finansowego PGO po I kw. 2019 r.PGO działa w branży metalurgicznej, jest producentem odlewów żeliwnych i staliwnych oraz odkuwek matrycowych i kutych. Odlewy żeliwne mają zastosowanie w produkcji bębnów hamulcowych, korpusów sprężarek, obudów silników i przekładni, elementów konstrukcyjnych maszyn, przeciwwag, części pomp i zaworów, elementów armatury przemysłowej czy obudów turbin. Odlewy staliwne są wykorzystywane przede wszystkim jako elementy konstrukcyjne i podzespoły maszyn górniczych, przy wytwarzaniu kół zębatych czy obudów przekładni. Głównymi odbiorcami produktów PGO są przedsiębiorstwa działające w branżach: górniczej, rolniczej, motoryzacyjnej, kolejowej i stoczniowej.

Przychody spółki w I kwartale 2019 wyniosły 107,26 mln zł i były mniejsze o 1,66 proc. r/r. Zysk brutto na sprzedaży wyniósł 24,94 mln zł (-8,3 proc. r/r), zysk operacyjny 10,41 mln zł (-30,35 proc. r/r), a zysk netto 8,85 mln zł (-21,27 proc. r/r).

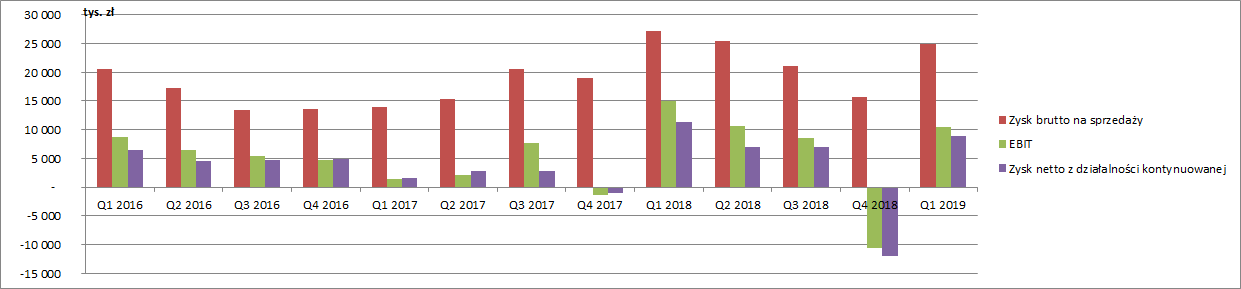

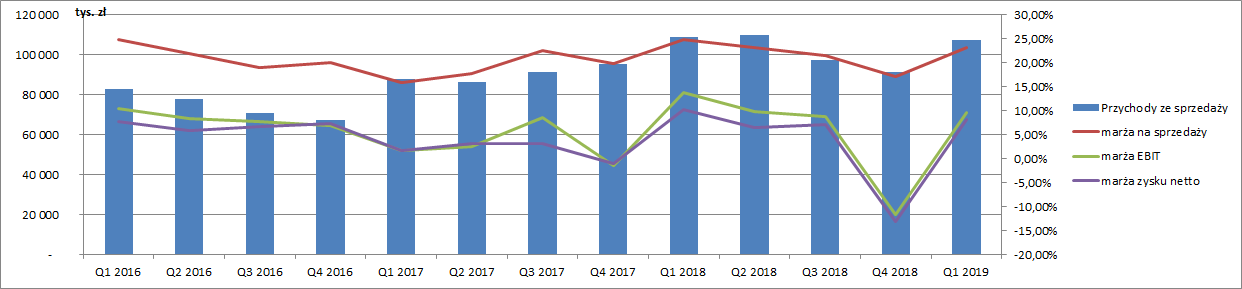

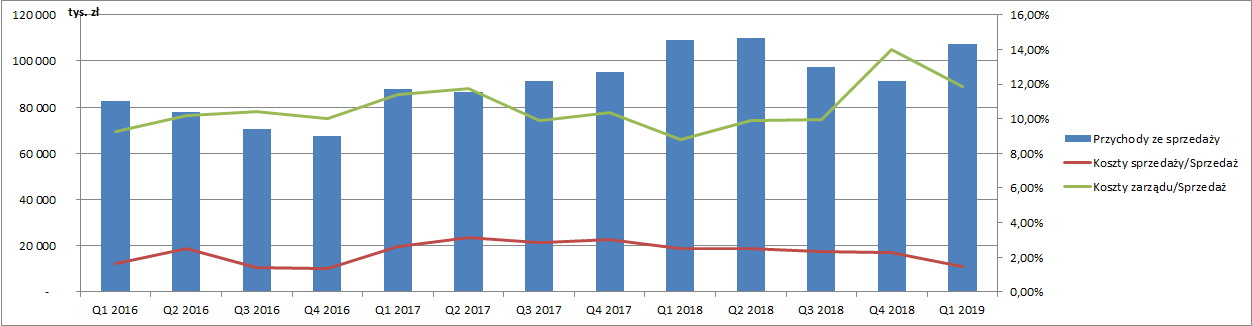

kliknij, aby powiększyćPomimo słabszych wyników r/r, widoczna jest znaczna poprawa w porównaniu z III oraz IV kwartałem 2018. Kwartalne przychody powróciły ponad poziom 100 mln zł, marża brutto na sprzedaży powyżej poziomu 20 proc. (dokładnie 23,26 proc. w porównaniu do 17,22 proc. w IV kwartale 2018). Pozostałe marże osiągnęły poziomy notowane w III kwartale 2018 r. (marża EBIT 9,70 proc., marża zysku netto 8,25 proc.). Rozpatrując wyniki w kontekście poprzednich kwartałów trzeba zwrócić uwagę na dokonany w IV kwartale 2018 odpis aktualizujący wartość rzeczowych aktywów trwałych (budynków i lokali oraz urządzeń technicznych i maszyn) w kwocie 8,5 mln zł co istotnie obciążyło wyniki. Niemniej jednak nawet wykluczając to zdarzenie jednorazowe IV kwartał zakończyłby się stratą netto w wysokości ok. 3,5 mln zł.

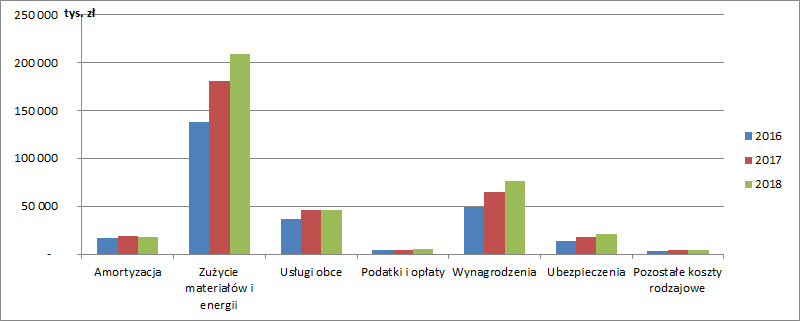

kliknij, aby powiększyćAnalizując strukturę kosztów będziemy się posługiwać danymi rocznymi, gdyż spółka niestety w sprawozdaniach kwartalnych nie prezentuje kosztów w ujęciu rodzajowym. Pozostaje nam więc w tym zakresie analiza sprawozdań rocznych. Po stronie kosztów wg rodzaju największą pozycją są koszty zużytych materiałów i energii oraz wynagrodzenia pracowników. Koszty te systematycznie rosną z roku na rok. Na koniec 2018 zużycie materiałów i energii stanowiło 54,6 proc. wszystkich kosztów wg rodzaju a koszty wynagrodzeń 20,2 proc. (na koniec 2016 wartości te wynosiły odpowiednio 52,3 proc. oraz 18,7 proc.).

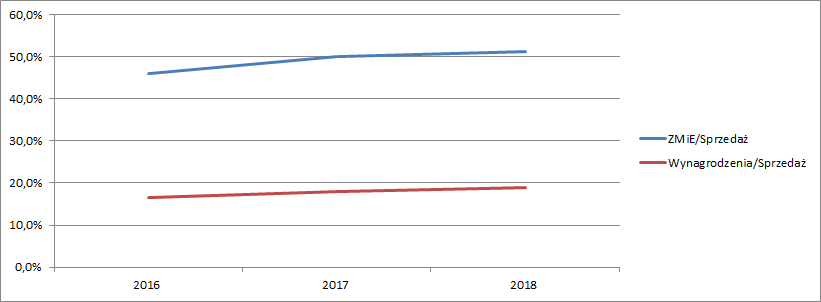

kliknij, aby powiększyćJednym z czynników wzrostu udziału dwóch powyższych grup kosztów jest z pewnością wzrost poziomu sprzedaży, ale nie jest to jednak jedyny powód. Szczególnie widoczne jest to na wykresie poniżej.

kliknij, aby powiększyćProcentowe wskaźniki kosztów materiałów i energii (KMiE) oraz wynagrodzeń w relacji do sprzedaży zwiększyły się w ciągu trzech lat o kilka punktów procentowych.

Ze względu na dużą energochłonność produkcji istotnymi pozycjami w kosztach są ceny energii elektrycznej oraz gazu ziemnego. Można założyć, że to właśnie spadek ich cen w I kwartale 2019 istotnie pomógł wynikom. Patrząc już jednak dalej, to o ile ceny gazu w trakcie II kwartału ulegały dalszemu spadkowi, to ceny energii elektrycznej jednak odbiły. Dodatkowo, wzrost cen nośników energii przekładał się również na wzrost cen surowców i materiałów do produkcji takich jak surówki, złom i koks odlewniczy. Obecnie prowadzone są prace legislacyjne nad rekompensatami dla sektorów energochłonnych, ciężko jednak oszacować w jakim stopniu przyjęte prawo zniweluje rzeczywisty wzrost kosztów.

kliknij, aby powiększyć

kliknij, aby powiększyćSpółka w sprawozdaniu finansowym informuje, że obecnie trwa proces zmian w strukturze grupy kapitałowej, co powinno przynieść poprawę efektywności operacyjnej w tym kosztowej. W takim przypadku powinniśmy zaobserwować spadek kosztów zarządu (ewentualnie kosztów sprzedaży) lub przynajmniej spadek udziału kosztów w przychodach. O ile w przypadku kosztów sprzedaży spadek taki możemy zaobserwować, to w przypadku kosztów zarządu już niekoniecznie. Wprawdzie odsetek koszty zarządu/sprzedaż jest mniejszy niż w ubiegłym kwartale, ale wynika to przede wszystkim ze słabej sprzedaży w tamtym okresie. Gdybyśmy porównali ten wskaźnik z okresem II kwartału 2018 (porównywalna sprzedaż) to zauważymy istotny wzrost odsetka kosztów zarządu. W związku z tym, że koszty zarządu są dla spółki dużo istotniejsze niż koszty sprzedaży (12,7 mln vs 1,6 mln w Q1 2019) można stwierdzić że toczące się zmiany w strukturze grupy kapitałowej na razie nie przynoszą oczekiwanej poprawy.

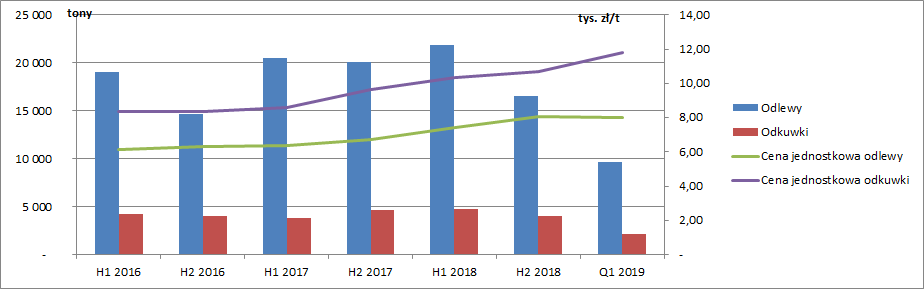

kliknij, aby powiększyćSpółka w swojej działalności wyróżnia dwa główne segmenty operacyjne: produkcję odlewów oraz produkcję odkuwek. Około 70 proc. całkowitego poziomu sprzedaży stanowi jednak pierwszy segment i to on w największym stopniu wpływa na osiągane wyniki. Należy jednak zauważyć, że wyniki obu segmentów operacyjnych uzależnione są od cen energii elektrycznej oraz surowców i materiałów do produkcji. Z tego względu marże obu segmentów będą dodatnio skorelowane. Na wykresie poniżej widać również, że od 3 kwartału 2017 marża na odkuwkach jest nieco większa niż na odlewach. W celu dokładniejszej analizy wyników przydałaby się dodatkowo alokacja kosztów operacyjnych, ale spółka takowej niestety nie prezentuje.

kliknij, aby powiększyćAnalizując trendy ilościowe sprzedaży w obu segmentach widać, że spółce udało się część zwiększonych kosztów produkcji przerzucić na odbiorców. Ceny odlewów oraz odkuwek wyraźnie zaczęły rosnąć począwszy od II połowy 2017 r. Na koniec I połowy 2016 cena (za tonę) odlewów wynosiła 6,15 tys. zł, a odkuwek 8,36 tys. zł., natomiast na koniec raportowanego okresu ceny wynosiły odpowiednio: dla odlewów 8,01 tys. zł (+30 proc.), a dla odkuwek 11,77 tys. zł. (+41 proc.).

kliknij, aby powiększyćAnalizując rachunek przepływów pieniężnych można zauważyć, że począwszy od II kwartału 2018 spółka notuje istotne ujemne przepływy pieniężne z działalności inwestycyjnej. W sprawozdaniu znajdziemy wyjaśnienie mówiące, że środki finansowe przeznaczone zostały na prace rozwojowe:

• „Technologia wytwarzania samozasilającego się, wysokojakościowego żeliwa do produkcji odlewów nowej generacji o podwyższonych parametrach jakościowych”.

• „Demonstracja technologii wytwarzania innowacyjnych odlewów staliwnych przeznaczonych do zastosowania w ekstremalnych warunkach eksploatacji”.

Nakłady te w bilansie zostały odzwierciedlone w wartościach niematerialnych i prawnych (na koniec I kw. 2019 r. 40,77 mln zł, gdzie na koniec 2017 r. wynosiły tylko 17,5 mln zł).

W ciągu ostatnich 7 kwartałów przepływy z działalności operacyjnej były dodatnie. Wyłączając skrajny dobry II oraz III kwartał 2018, średni kwartalny przepływ z działalności operacyjnej wynosił ok 5,5 mln zł. Ponadprzeciętne dobry cashflow operacyjny w II i III kwartale 2018 wynikał w dużej mierze z upłynnienia zapasów oraz ściągnięcia należności powstałych z osiągniętej sprzedaży w I i II kwartale. Tak więc wysoka wartość sprzedaży oraz niski przepływ w I kwartale 2018 przełożyły się na zwiększenie cashflow w II i III kwartale 2018. Możliwe jest, że podobna sytuacja będzie miała miejsce również w tym roku, w którym w I kwartale wysokiej sprzedaży towarzyszył niski przepływ operacyjny. Wartym zwrócenia uwagi jest również III kw. 2017 oraz wysoko ujemny przepływ z działalności finansowej - spółka wypłaciła dywidendę w kwocie 35,6 mln zł. Choć w 2018 r. przepływy finansowe też były ujemne to już nie z powodu dywidendy, tylko spłaty zobowiązań finansowych.

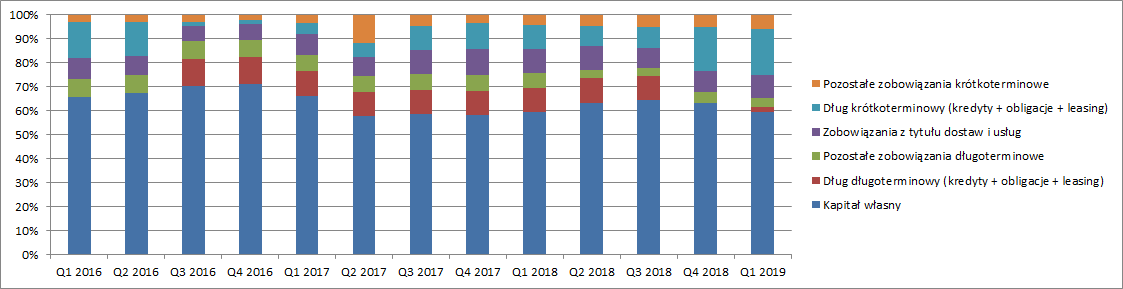

kliknij, aby powiększyćPrzejdźmy teraz do struktury finansowania. Kapitał własny przez cały okres analizy stanowił ok. 60 proc. wartości aktywów. W III kwartale 2016 r. spółka wyemitowała obligacje w kwocie nominalnej 42,2 mln zł (nie widać tego na wykresie CF z działalności finansowej, czyli spółka zrolowała w ten sposób inny dług) z terminem zapadalności 9 sierpnia 2019. Widoczne to jest również na wykresie poniżej, gdzie od III kw. 2016 r. w bilansie po stronie pasywnej pojawia się pozycja dług długoterminowy i znika w IV kw. 2018 r. (wyemitowane obligacje znajdują się od tego momentu w pozycji dług krótkoterminowy).

Od I kwartału 2019 r. spółka stosuje MSSF 16 Leasing. Nie wpłynęło to jednak istotnie na jej sprawozdanie finansowe. Suma bilansowa z tego tytułu uległa zwiększeniu o nieco ponad 9 mln zł (po stronie pasywów prawie cała kwota to dług długoterminowy).

kliknij, aby powiększyćO ile wielkość zadłużenia nie jest dla spółki znacząca, to bardziej problematyczna może być jego struktura terminowa. Na koniec I kwartału 2019 jej dług netto wynosił 92 mln zł, przy czym prawie 88 mln zł stanowi dług krótkoterminowy. Niestety w raporcie kwartalnym nie znajdziemy informacji o szczegółowej zapadalności długu krótkoterminowego jednak w raporcie rocznym już tak (tabelka poniżej).

kliknij, aby powiększyćDodatkowo w okresie I kwartału 2019 r. krótkoterminowe kredyty i pożyczki uległy zwiększeniu o 13,4 mln zł – dokładnej daty zapadalności w tym przypadku nie znamy.

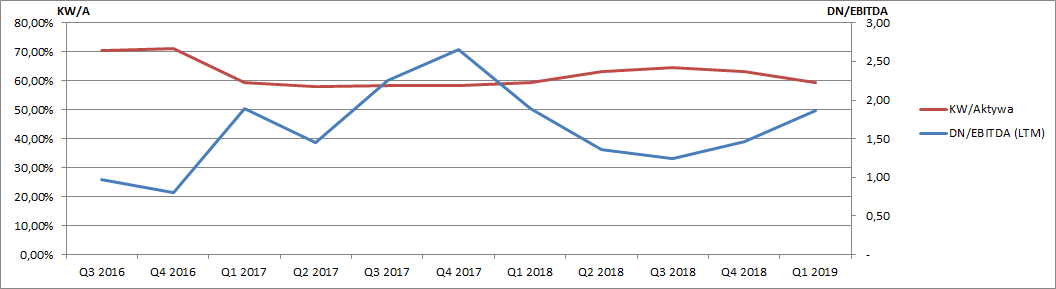

Na dzień 9 sierpnia 2019 r. przypada termin wykupu obligacji na kwotę 42,2 mln zł. Możliwość refinansowania tego długu będzie stanowić kluczową kwestię dla działalności spółki. Możliwe, że podobnie jak w roku poprzednim sporo gotówki uda się pozyskać ze zmniejszenia salda należności (w I kwartale uległy one istotnemu zwiększeniu w związku ze zwiększoną sprzedażą) oraz uwolnić nieco gotówki z zapasów. Łącznie cashflow operacyjny z II i III kwartału ubiegłego roku wyniósł dokładnie 40 mln zł. Z pewnością jednak istotna część zadłużenia będzie musiała zostać zrolowana. Wydaje się jednak, że sytuacja finansowa spółki powinna być korzystnie oceniona przez instytucje finansowe. Na jej korzyść przemawiają wskaźniki. W emisji zapadającej w sierpniu ustalone zostały kowenanty:

• Dług netto/EBITDA (za ostatnie 4 kwartały) na poziomie 3,5 oraz

• Kapitał własny/aktywa (na koniec kwartału) powyżej 40%.

Na koniec I kwartału wskaźniki te wynosiły: DN/EBITDA 1,87 oraz KW/Aktywa 59,34%, a więc znajdowały się na dużo niższych poziomach niż maksymalne.

kliknij, aby powiększyćSpółka spodziewa się w 2019 r. spowolnienia w gospodarce europejskiej co może negatywnie odbić się na poziomach sprzedaży w kolejnych kwartałach. Aby choć częściowo zapobiec pogorszeniu wyników operacyjnych prowadzone są działania zwiększające dywersyfikację branż i klientów.

Podsumowując, kluczową kwestią dla działalności spółki będzie możliwość zrolowania zapadającego w tym roku zadłużenia. Ponadto spółka będzie musiała się zmagać ze skutkami spowolnienia w gospodarce europejskiej, wysokimi cenami energii elektrycznej i kosztami wynagrodzeń pracowników. Pozytywnie należy jednak ocenić działania przedsięwzięte przez spółkę mające na celu zniwelowanie negatywnych czynników. Przede wszystkim należy tu podkreślić przerzucenie części kosztów na odbiorców w postaci wyższych cen produktów, poszukiwania nowych odbiorców i branż oraz przedsięwzięte prace badawcze i rozwojowe mogące prowadzić do zwiększenia atrakcyjności oferowanych produktów.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.