Temat:

11BIT

tgolik napisał(a):Jeden czy dwóch wybitnych seniorów na praktykantów do Redów, plankton do Playwaya. Kłopot w tym, że obecnie na rynku zrobiła się niestety spora konkurencja w walce o robotę i nawis podażowy. W listopadzie i grudniu paru gamedev'ów ogłosiło zwolnienia, samo PCF kilka dni temu pożegnało się ze 120 osobami z zespołu. Nie lubię generalizować, ale branża nie będzie tego roku miło wspominać Cytat:People Can Fly ogłosiło, że jest zmuszone zwolnić kolejną grupę pracowników. To już drugie zwolnienia w studiu w bieżącym roku - tym razem firma pożegnała się z aż 120 osobami.Jak tłumaczy w opublikowanym oświadczeniu Sebastian Wojciechowski, prezes studia, była to konieczna decyzja dla przyszłości finansowej firmy. Źródło: spidersweb.pl/2024/12/people-c...11Bit okazała się mało wiarygodna, ma duży problem z zarządzaniem procesami i kontrolą jakości oraz skalowaniem sukcesu z małych projektów, ale mam również wrażenie, że osoby które teraz najgłośniej zawodzą, same tę bańkę tu na forum pompowały rysując coraz to światlejsze perspektywy. Do każdego zdania prezesów dokładane były po dwa zdania od siebie, co to teraz nie będzie i jak szybko spółka nie zdetronizuje CD Projektu (w dobie rozwoju ostatnich wydarzeń wydaje się to absurdalne, ale te wpisy były zamieszczane jeszcze kilka czy kilkanaście miesięcy temu. A teraz jest płacz, zgrzytanie zębami i żale do zarządu i spółki). Trochę to nie fair obarczać innych konsekwencjami swoich decyzji, jeśli lekceważyło się pojawiające się znaki ostrzegawcze.

|

|

Temat:

11BIT

Indica też miała wczoraj nominację, z tego co widziałem - choć sytuacji w spółce to specjalnie nie zmienia niestety

|

|

Temat:

11BIT

baks napisał(a):[quote=koladzio]

Kto tak na prawdę zna Lema na świecie. Jest kultowy w Polsce a świat niespecjalnie go zna.

Nie wiem Baks czy to nie jest przypadkiem główny powód, dla którego tak niewiele osób chce z Tobą dyskutować na forum - własne opinie (podyktowane zakładam szerokością wiedzy i doświadczeń) przedstawiasz na forum tak, jakby to były fakty. A te są zupełnie inne. Lem to absolutna czołówka światowa wśród polskich autorów na świecie (Gombrowicz, Kapuściński, Lem, Joseph Conrad, Sienkiewicz, Szymborska i od kilku lat Tokarczuk. Tyle), a już absolutna czołówka światowa (bez wskazywania na narodowość) jeśli chodzi o pisarzy si-fi. W niektórych krajach jego dzieła wchodzą do kanonu szkolnego i są dyskutowane jako klasyka światowej literatury na lekcjach. To że Ty możesz nie znać twórczości Lema, nie znaczy że reszta świata ma podobnie olewcze podejście do jego twórczości. Lem nie tylko był kilka razy na short liście literackiej nagrody Nobla (prawdopodobnie najmocniej jego kandydaturę brano pod uwagę w1980 roku, zdecydowano jednak wtedy przyznać ją innemu naszemu rodakowi - pan się Miłosz nazywał i podpowiem że wcale tu nie chodzi tu o popularnego jakiś czas temu skoczka ;), ale przede wszystkim z racji tego, jak szeroko znana była jego twórczość, wpływał - i cały czas wpływa - na wizję i światopogląd innych twórców oraz czytelników na całym świecie. Pal licho te wszystkie ekranizacje jego książek, ale jak bracia (wtedy jeszcze bracia) Wachowscy wprost wskazali na Lema, jako inspirację powstania serii Matrix, to moim zdaniem nie jest to zła rekomendacja, jak na "niespecjalnie znanego" na świecie autora, prawda? Idąc do brzegu - w momencie gdy dane wyjściowe do analizy są marnej jakości i oparte na błędach poznawczych autora, nie można oczekiwać że proces korelacji i wynik całej analizy będzie miał jakąkolwiek wartość dla autora czy jego audytorium. To nie Lem był tu problemem moim zdaniem, a wybrany (hermetyczny i słaby do komercjalizacji) gatunek, wykonanie oraz rezygnacja z części planowanych feature'sów. Jakość się obronił. Niefortunne było przeciągnięcie procesu produkcji do momentu, kiedy nie było już właściwie poduszki powietrznej - ale to podstawa dla właściwie każdego biznesu. Nie chodzi tu jednak o to że podjęli raz ryzykowną decyzję, bo to też w tym biznesie normalna rzecz, tylko o to że szereg kolejnych decyzji był (moim zdaniem) równie nietrafiony. Jak czytałem Państwa koleżeństwa wysokie oczekiwania względem Thaumaturge (nazwa przewinęła się pewnie mi z tysiąc razy, a do tej pory muszę sprawdzać ilekroć chce się do niej gdzieś odnieść, jak to się poprawnie pisze - niech to będzie kolejny kamyk skierowany w piaskownicę osób decyzyjnych w wydawnictwie 11bitsów), Indika, czy COA to nie wiedziałem czy wy to tak na serio piszecie, czy to jest taki zawoalowany żart z podwójnym twistem. Chodzi mi o te wpisy poczynione przed premierami gier, bo te po premierach, skonfrontowane z rankingami popularności, to wiadomo że już bardziej zachowawcze były. Jak cześć forumowiczów wie, przez ostatnie lata napisałem kilka postów, w których podnosiłem moje obawy co do przyjętej w wydawnictwie strategii i wyboru konkretnych pozycji przez spółkę (w tym ich szansy na komercyjny sukces ujawnianych kolejno projektów), a że wyznaję zasadę "put your money where your mouth is", to i moje zainteresowanie inwestycyjne również przeniosłem w tym czasie na inne spółki, trzymając kciuki żebym to tym razem ja się pomylił. Minęło dwa czy trzy lata, wyszło jednak na moje. Z zainteresowaniem czekam jednak na ewentualną korektę i informacje nt przyszłych wydań i projektów, w które się spółka zaangażuje w przyszłości. Współpraca z zespołami SI i FT daje bardzo fajną bazę. Daje im to ekspozycję na te ekosystemy i kategorie gier, gdzie 11b nie miało do tej pory mocnych pozycji i kompetencji. Tak się buduje portfolio, tak się zdobywa kolejnych partnerów do wydawnictwa. Moim zdaniem to jest najmocniejsza wartość dla spółki wypracowana przez ostatnie lata - choć nie wiem też na ile było to planowanym stanem, a na ile wyszło to trochę "przy okazji". Jeśli w kwestii doboru i prowadzenia projektów z wydawnictwa wyciągną dodatkowe wnioski i będą w stanie podkręcić selekcję w kierunku gier, które osiągną sukces komercyjny, to wydaje się że możecie Państwo interesariusze spółki z optymizmem patrzeć w przyszłość.

|

|

Swoją drogą plotki, które jakiś czas temu były publikowane (także na tym forum), jakoby CDP miało niebawem podjąć prace nad adaptacją Thorgala i w ten sposób dobudować sobie kolejny punkt podparcia wydały się być jednak przedwczesne i plotkami tylko pozostaną. Chwil kilka temu inny lokalny developer wysłał do portali branżowych informację, że prowadzi prace nad wydaniem gry RPG w tym uniwersum Nota prasowa

|

|

Temat:

11BIT

Frey napisał(a):Mobilny FP zadebiutował - póki co early access jedynie w USA, UK i na Filipinach. Już ponad 10k pobrań na samym andku i oceny 4.4 - więc jak na wczesny dostęp to jest nieźle (...)  Biorąc pod uwagę, że: - USA to Top3 największych rynków, jeśli chodzi o mobile gaming (dane wywiadowni mówią o ok. 200 mln użytkowników deklarujących regularne korzystanie z gier mobilnych) oraz Top1-2 (w zależności od przyjętej metodologii), jeśli chodzi o wpływu z mikropłatności w grach mobilnych - produkt jest darmowy - nie ma tu żadnej bariery wejścia czy ryzyka dla użytkowników, żeby grę pobrać - produkt jest darmowy, a to w jest zawsze uczciwa cena i ciężko więc tu o wystawianie niskich ocen - marka graczom jest już znana od dawna i ma zbudowaną rozpoznawalność na rynku użytkowników innych platform. Media branzowe też o niej informowały. - posiada duże i aktywne community (topka w steam wishlist dla FP2, o której co i raz przecież Państwo ochoczo przypominacie w wątku spółki), więc przynajmniej jakaś jej część tego wiernego i rozgrzanego community powinno chociaż z czystej ciekawości ściągnąć grę i jej spróbować ... to wydaje się, że wynik 10 tysięcy pobrań nie jest wcale przesadnie wysoki. Wręcz odwrotnie. Nie oznacza to, że gra nie odniesie sukcesu - zwłaszcza jak producent zintensyfikuje płatną promocję, bo na tym przecież bazują darmowe produkty z mikropłatnościami -, ale patrząc na podawany przez Was wynik, ciężko to uznać za optymalny start projektu

|

|

Temat:

STARWARD

@Elemis / WatchDog

dziękuję ze swojej strony za poświęcony czas i pogłębione odpowiedzi. Klasa

|

|

Temat:

STARWARD

Zespół redakcyjny portalu jak trzeba to sam potrafi się dobrze obronić, ale zrzucanie winy w tym kierunku jest jakimś absurdem. Rozumiem frustrację i rozgoryczenie sytuacją na kursie, ale mimo wszystko wstydziłbym się coś takiego publicznie napisać - Panowie nauczcie się brać odpowiedzialność za swoje decyzje.

Nie tylko 11bits przeszacowało potencjał, to samo zrobiła sama tworząca grę spółka - która w dyskusjach podawała moim zdaniem kosmiczne założenia - ale też inwestorzy indywidualni, którzy zdawali się nie zwracać uwagi na żadne ryzyka i znaki ostrzegawcze.

Przekładają premierę? - no i fajnie, znaczy że będzie więcej materiału, to i pewnie krzykną wyższą cenę gry, inwestorzy powinni się cieszyć, więcej i szybciej zarobią ...

Przekroczono trzykrotnie koszty produkcji? - nie ma problemu, znaczy że właściciel mocno wierzy w sukces gry. No i start musi być na grubo. Go win or go home! ...

Biorą pożyczkę od wydawcy na poczet skończenia gry? - wspaniale, przecież co dwie głowy, to nie jedna ...

Umowa z wydawcą gwarantuje zarobek jednemu podmiotowi i jest mało atrakcyjna dla spółki? - doskonale, byle komu się nie sprzedali przecież, a przyjmując takie warunki w spółce muszą wiedzieć że oni też na siebie zarobią. Czyli sprzedaż pewnie będzie jeszcze wyższa, niż początkowo zakładano

Ten hurraoptymizm widać nawet po tym wątku, gdzie gorące głowy co chwila publikowały fantazyjne wizje sukcesu i podgrzewały atmosferę, jaki to rozwój wypadków nas nie czeka w niedalekiej przyszłości. Prawdę mówiąc, na wątku 11bits wyglądało to jeszcze gorzej, lukier aż kapał. Gdzie są Ci użytkownicy teraz i czemu zamilkli?

Ja tego potencjału sprzedażowego tu nie widziałem - pisałem to po opublikowaniu trailerów, pisałem kilka tygodni temu, choć jeśli mam być zupełnie szczery nie mam zupełnie satysfakcji, że trafnie oceniłem sytuację. Wolałbym się mylić. Pomysł na spółkę i projekt (projekty?) w środowisku Lemowskim mi się podobał, a jakość jak na spółkę debiutującą jest bardzo wysoka - a to obecnie rzadkość. Wydaje mi się, że tego typu gry idealnie nadają się do odsprzedaży na produkty bundlowe czy do platform subskrypcyjnych / abonamentowych (GamePass etc) - w tym sensie, projekt powinien się w końcu zwrócić, nie przyniesie po prostu inwestorom rewolucji na kursie. Większość już chyba zresztą uciekła szukając szansy na szybki (szybszy) gdzie indziej.

Chętnie bym poznał opinię Elemisa, który jeszcze kilka miesięcy temu był bardzo aktywny w udzielaniu informacji i wchodzeniem w interakcję z użytkownikami tego wątku. Ale tak bez złośliwości, po prostu chciałbym poznać jego zdanie jak teraz to widzi, z chłodną oceną sytuacji i możliwości na kolejne tygodnie i miesiące. Watchdoga w sumie też - wiem że już nie udziela się na portalu, ale zawsze bardzo ceniłem w jego wypowiedziach rzeczowość i wnikliwość spojrzenia na sytuację, brakuje mi trochę tego w dyskusjach na wątkach spółek.

Do spółki miałbym tylko jedno pytanie: Czy posiadając obecną wiedzę na temat tego, jaki potencjał i jakie przyjęcie ma tematyka Lemowska, zamierzają kontynuować ten kierunek - nawet w przypiętym wyżej filmie wspominają, że bazowo chcą rozwijać linię produktową The Invincible o kolejne pozycje. Trafiłem też na kilka wypowiedzi przedstawicieli spółki, gdzie wspominano o pomyśle ewentualnego crossowania środowiska Lemowskiego na inne kategorie gier, chciałbym wiedzieć na ile są one jeszcze aktualne w świetle obecnej sytuacji.

|

|

Temat:

STARWARD

indyan napisał(a):Gra powstaje ponad 5 lat, sukces sprzedażowy musi być bardzo duży Moim zdaniem oczekiwanie po tej grze dużego sukcesu komercyjnego, to scenariusz najmniej prawdopodobny. Ale to samo mówiłem 2 lata temu, gdy pojawiły się pierwsze materiały z gry. Nie chodzi o jakość czy o klimat, bo te wydają się zaopiekowane, a sama gra powinna być dużym artystycznym sukcesem. Po prostu nie jest to ten typ produkcji, za którym gracze się oglądają i na który czekają z odłożonym budżetem. Niespieszne tempo poprowadzenia rozgrywki i nieco archaiczny sposób przedstawienia świata, które miałem okazję osobiście zweryfikować, tylko mnie w takim przeświadczeniu utwierdziły. Ja rozumiem to tak, że była to świadoma decyzja firmy i trzeba to uszanować. Z drugiej strony gra powinna być long-sellerem, a zdobyte doświadczenie i wizerunek studia wypuszczającego produkty wysokiej jakość będzie procentowało przy kolejnych projektach i to na wielu poziomach (rozpoznawalności u graczy, wiarygodności względem partnerów biznesowych, finansowych, atrakcyjności u potencjalnych nowych pracowników). Jeśli dodatkowo udało by się grę umieścić w ramach GP i pokryć w ten sposób koszty produkcji, to już uważałbym za duży sukces i szczęśliwe zrządzenie losu w kierunku inwestorów. Prywatnie mogę się tylko delikatnie dziwić, artykułowanym w tym wątku, oczekiwaniom koleżeństwa względem tej produkcji, bo (moim zdaniem, oczywiście) wydają się być przesadnie wygórowane

|

|

Temat:

ALLEGRO

daboo napisał(a):[quote=TomekP] AI to ściema, jakiej dawno nie było. Są ludzie, którzy porównują to do wynalezienia Internetu. Coś chyba mają z głową. Internet to jest teraz wszystko i wszędzie, a AI ma jakieś tam funkcje, które są na ten moment upośledzone i jest to raczej bajer jak telewizor 3D niż coś faktycznie użytecznego. Nie znacie ludzie nikogo kto robi coś grubszego w IT? Programiści z tego beczą. Widziałem mema, w którym jest napisane, że żeby AI ich zastąpiło to najpierw klient musiałby wiedzieć co chce żeby zadać to AI. Więc mogą być spokojni, bo klienci to głównie no cóż.. powiedzmy nieprofesjonaliści. Zwykle nie zabieram głosu w tym poście, co miałem napisać to napisałem i na ten moment zdania nie zmieniam, ale o ile z Twoimi wnioskami odnośnie Allegro w całości się zgadzam, o tyle wydaje mi się że w Twojej opinii nt AI przebija mocna ignorancja względem tematu. Jestem już starszym panem, miałem przyjemność obserwować rozwój internetu od samego jego powstawania, pamiętam filmy z śniadaniówek amerykańskich gdzie dziennikarze dyskutowali o tym, że internet i mail nie mają prawa wyjść poza fazę testów i że nikt nigdy dobrowolnie nie będzie tracił na to czasu, bo lepiej się spotkać osobiście albo zadzwonić, a yellow pages i sklepy stacjonarne w zupełności wystarczą. Dziś uśmiecham się na samą myśl o tym o tych materiałach. Z racji zainteresowań i doświadczenia zawodowego miałem drobny udział przy powstawaniu kilku światowych e-commerce'ów, w PL brałem też udział w pierwszych testach powstającego Allegro. Trzyliterowy nick w serwisie, który mi po tym projekcie został, to chyba trochę jak czarne rejestracje na aucie - znaczy tyle, że nieco już rzeczy w życiu widziałem  Ostatnio miałem okazję wziąć udział w zamkniętej prezentacji i podpatrzeć co pojawi się w kolejnym builldzie GPT, zrobiono nam też dużą niespodziankę i pokazano testy niektórych funkcjonalności, które będą implementowane dopiero w następnych generacjach. Pewnie drobny wycinek, ale i tak otwierał oczy. Było też kilka przykładów obecnie testowanych wykorzystań AI w e-commersach, naprawdę pięknie to śmiga. Nie jest tajemnicą że Zalando testuje bardzo jeszcze wstępne modele AI na niemieckich i anglojęzycznych swoich site'ach, jeśli dobrze zrozumiałem notki z serwisów technologicznych, Zalando wykorzystuje na razie jeszcze starszy rdzeń względem obecnie używanych, a trzeba pamiętać że tu każda kolejna generacja to jest rewolucja jeśli chodzi o zakres i umiejętności AI. Wiem, że Allegro też zaczęło niedawno badać temat generativbe AI z zewnętrznymi partnerami, opór budzi tu przede wszystkim potrzeba dosyć mocnego przebudowania serwisu (który jest już bardzo archaiczny i co jakiś czas tylko trup jest pudrowany) oraz wysokich kosztów takiej operacji. W obecnej sytuacji spółki jest mało prawdopodobne, że kierownictwo wyrazi zgodę na głębsze sięgnięcie w kieszeń i prawdopodobnie przekiszą okazję do momentu, aż wszyscy będą już mieli asystentów zakupów zasilanych AI. Uwierz, od ponad 20 lat nie widziałem żadnej innej rzeczy, która tak dalece może zmienić światowy biznes i sposób, w jaki użytkownicy korzystają z internetu i usług. Nie zabierze to pracy oczywiście informatykom ani innym grupom zawodowym, po prostu zmieni mocno sposób pracy, oszczędzi czas i rozszerzy im możliwości. Ja tu trochę widzę analogię to momentu wprowadzenia telefonii GSM. Dalej można przecież korzystać z telefonii stacjonarnej, ale niewiele osób dzisiaj decyduje się na taki krok widząc jej ograniczenia względem nowszego rozwiązania. Różnica moim zdaniem leży w tempie zachodzących zmian - pod telefonię GSM trzeba było zbudować od zera całą infrastrukturę i użytkownicy mieli czas organicznie się do tej zmiany przystosować, podczas gdy generative AI korzysta już z istniejącej infrastruktury, a jedynym ogranicznikiem dla jego szybkiego rozwoju jest czynnik białkowy i to jak szybko nauczymy się z nowych możliwości korzystać. PS. Osoby korzystające na co dzień z MS Office, pewnie wiedzą jak Microsoft bocznymi drzwiami wprowadza AI do swoich produktów w postaci Copilota - na razie bardzo karłowate funkcjonalności autoobróbki i autoanalizy danych pojawiły się użytkownikom korzystającym z anglojęzycznych wersji Excela, ale to jedynie kwestia czasu jak dojdą do stanu pokazanego tu:

|

|

Temat:

CDPROJEKT

Cytat:Mając na uwadze, że większość graczy to płeć męska, łatwo tutaj dostrzec synergię :):). Nie znalazłem dokładnej informacji odnośnie CP2077, ale wydaje mi się że pokutuje tu jeszcze stereotyp gracza z lat 90, trochę na zasadzie że informatyk = facet we flanelowej koszuli i w okularach, podczas gdy w ostatnich latach dynamika rynku pracy, a może i trochę postępująca emancypacja i zachodzące zmiany ról społecznych (postrzegania co jest męskie, a co damskie) mocno zmieniły sytuację. Odsetek kobiet na kierunkach informatycznych wzrósł w ostatnich latach dwukrotnie, zdarzają się już przypadki, że udział dziewczyn w danym roczniku przekracza 40-50%. Oczywiście, sporo zależny tu od kierunku oraz specjalizacji, bo najczęściej będą to kierunki IT związane z bardziej "miękkimi" umiejętnościami - animacja / fx, game design, ewentualnie data management.Robotyka i automatyka to tak naprawdę już ostatnie, w pełni "męskie", bastiony W każdym razie, jeśli chodzi o gaming to statystyka dotycząca światowego i polskiego rynku pokazuje, że podział M/F jest w okolicy 50%, a występujące co roku drobne wahania o te marne kilka pp, przechylają szalę to w jedną, to w drugą stronę (tak, były lata, gdy odsetek kobiet wśród aktywnych gamerów w PL był wyższy niż mężczyzn). Nie jest to jakaś wiedza tajemna, co roku są robione badania na ten temat (w PL największe obecnie badanie to chyba Polish Gamers Research), jak kogoś temat mocniej interesuje to w internecie są dostępne szersze fragmenty raportów z poprzednich lat - dostęp do najświeższych jest niestety płatny.

|

|

|

Prosiłbym jednak o nieprzekręcanie moich słów i nie imputowanie mi czegoś, czego tam nie ma.

Nigdzie nie napisałem że spółka robi coś źle, ani że wydanie tej gry jest błędem.Napisałem, że inwestorzy znowu przeszacowują jej wpływ na wyniki czy poprawę ogólnej sytuację w firmie - tak jak to miało miejsce przy W: Monster Slayer. Tyle i tylko tyle z mojej strony. Doskonale pamiętam dyskusję, jaką wtedy panowie toczyliście i wywody, jak to już teraz będzie fantastycznie. Wtedy również ostrzegałem, że to bajki są dla gawiedzi.

|

|

Cytat:I tak i nie. Jednak tutaj grę musisz kupić a nie za free pobierasz Nie przesadzajmy. Jeśli producent ustala cenę premierową na poziomie 36 PLN, to już sam ten fakt pokazuje, jak pozycjonują ten produkt. Cytat:(...) a dwa to pokazuje że firma tworzy, zaczyna dotrzymywać terminów Przecież to jest bardzo mała produkcja, naprawdę trzeba być bardzo optymistycznym inwestorem, żeby się cieszyć, że tym razem nie zawalili terminów. Nie ma to nic wspólnego z produkcjami AAA. Ot wzięli Gwinta i obudowali kilkoma dodatkowymi mechanikami, a potem podlali soundtrackiem w wiedźmińskim klimacie. Jak dla mnie to gierka na weekend, taki Thronebreaker, tylko obdarty z jakiejś bogatszej historii.

|

|

Bo i jej potencjał monetyzacyjny tej gry jest pewnie zbliżony do Monster Slayera, który najwięcej emocji wzbudził nie tyle u graczy, ile na forach inwestorskich. Oczywiście fantaści wieścili mu popularność na poziomie zbliżonym do Pokemonów, niestety rzeczywistość szybko zweryfikowała te założenia

|

|

Temat:

ALLEGRO

Informację tę odczytuję jako chęć pokazania inwestorom, że "coś" robią. Na rynku lokalnym ten ruch opisywany jest jednak przez dziennikarzy jako mało przemyślany, a podawane koszty jako mocno zaskakujące i zawyżone.Przejmowany podmiot nie jest bynajmniej biznesowym orłem, potrzebuje dalszego dokapitalizowania, a do tego ciężko będzie Allegro jakiekolwiek synergie wypracować.

Tak jak wspomnieliście, z czeskim odpowiednikiem Allegro kilka (czy może już kilkanaście?) lat temu próbowało postawić ten portal swoimi siłami, zbudowali nawet pod to dedykowany zespół, kilka lat serwis świecił pustkami i zakończyło się to wszystko klapą (to tak swoją drogą ciekawy case dla tych, co to wejście eBaya do Polski tak ładnie analizowali, jako oznakę super przewagi Allegro)

Swoje zdanie i krótka analizę szans na dalszy szybko wzrost napisałem w tym watku kilka miesięcy temu, niestety kolejne kwartały zdają się potwierdzać moje obawy. Obniżenie kosztu Smarta to dobry ruch, ale wymuszony działaniem konkurencji, a dodatkowo zwiększy koszty funkcjonowania. Natomiast potencjał wzrostu w PL Allegro ma tylko w dwóch grupach: wsie/małe miasta oraz silver generation, bo tu jeszcze znajomość i pokrycie serwisu jest ograniczona. Od dwóch-trzech lat komunikacyjnie stawiają na tę drugą grupę, ale jak widać to dosyć hermetyczna grupa jest i bardzo ciężko jest zmienić zachowania zakupowe i zbudować nowe zwyczaje. To co mieli skonwertować, to już skonwertowali przy pierwszych falach epidemii, gdzie obawy przed zakupami stacjonarnymi i kolejne lockdowny sklepów zadziałały jak katalizator. Łatwiej już nie będzie.

Trzecią grupą, gdzie mieli szukać klientów i potencjalnie było miejsce do wzrostu, to przedsiębiorcy i różnego rodzaju klastry branżowe, ale z jakiegoś powodu ten temat chyba nieco przycichł (albo ze względu na inne priorytety, albo już się zorientowali, że przeszarżowali w szacunkach o masowego napływu przedsiębiorców nie będzie)

|

|

Temat:

PCFGROUP

optimafinanse napisał(a):W treści umowy chyba powinien być jakiś zapis mówiący o kontroli wydawcy w zakresie liczb.

I bardzo często tak to właśnie wygląda w przypadku takich umów, że w treści dokumentu partner ma bardzo dokładnie opisane wszystkie warunki audytu,czyli - w jaki sposób, komu i w jakiej formie się go zgłasza - czyimi rękami się go przeprowadza (jaka firma audytorska), - w którym momencie może się odbyć (np. ile dni/tygodni po zakończeniu okresu rozliczeniowego), - na ile wcześniej trzeba go zgłosić - za jaki maksymalnie okres taki audyt może być przeprowadzony - ile maksymalnie czasu może trwać cały proces - jakie dokumenty będą audytowane, - czy wszystkie dokumenty czy tylko losowo wytypowane z określonego zbioru, - w którym miejscu audyt fizycznie się odbywa (bardzo często w siedzibie audytowanej spółki), - w jakim terminie audytowana spółka musi zgromadzić i przekazać określone umową dokumenty do audytu - oraz niemniej ważne, kto ponosi za niego koszty (najczęściej firma decydująca się na audyt ponosi jego koszty, ale widziałem też modele pośrednie, dzielące ten koszt na obu partnerów, albo z określeniem maksymalnego kosztu partycypacji po stronie firmy audytowanej) - w przypadku gdy to firma zlecająca audyt ponosi jego pełny koszt bardzo często znajduje się dodatkowy zapis o tym, jaka część kosztów audytu jest zwracana przez spółkę audytowaną w momencie znalezienia nieprawidłowości Widziałem bardzo dużo różnych mutacji w/w warunków, w tym takie, które określały max liczbę audytów na jeden rocznie, za to zakres czasowy miały określony aż na 12 miesięcy, więc sensowne było że partner będzie chciał przeprowadzić audyt dokumentów po zakończeniu roku rozliczeniowego. Jestem w stanie sobie wyobrazić sytuację, że PCF nie czuło potrzeby przeprowadzania audytu przed nastaniem terminu rozliczenia albo że umowa precyzuje, że taki audyt może się rozpocząć dopiero za kilka tygodni. Nie znając szczegółów umowy z SE bardzo ciężko jest dyskutować, czy PCF zaniedbało temat.

|

|

Temat:

CLOUD

2023? Eee, chyba są to marzenia ściętej głowy  3 maja 2021 Apple wraz z updatem systemu iOS do wersji 14.5 zaktualizował strategie postepowania z pozyskiwaniem 3rd party data. System będzie od teraz wymagał, aby aplikacje uzyskały wyraźną zgodę użytkowników iPhone'ów oraz iPadów na śledzenie ich zachowań w sieci poza tymi programami. Do tej pory było to eldorado dla Cloudów. W nowym systemie ma to się odbywać poprzez dodatkowe okno wyskakujące w każdej aplikacji, w którym użytkownik będzie mógł wyrazić, bądź nie wyrazić, zgodę na tracking za pomocą IDFA. Ilość zbieranych informacji spadła w ten sposób z 95 do 10-15 procent.. W PL aparatów korzystających z systemu iOS jest raptem kilkanaście procent, wiadomo że króluje Adroid. Ale strategia CT opierała się o dynamiczny rozwój przede wszystkim na zachodzie, gdzie telefony z iOS stanowią często ok 30-40%. Domyślnie przeglądarki Apple Safari i Mozilla Firefox już teraz blokują lub bardzo ograniczają możliwość zbierania danych o użytkownikach. Do tego FB też zaczyna bardzo poważnie zastanawiać się nad ograniczeniem dostępu do danych swoich użytkowników. Do tego cały czas trwa coraz mocniejsza akcja edukacyjna wśród użytkowników, żeby zwracali uwagę komu i gdzie zostawiają zgody na wykorzystanie danych. Reklama iPhona, która jest emitowana od kilku tygodni ładnie wpisuje się w ten trend. To nie są problemy 2023 roku, to już się dzieje, wprowadzenie privacy sandboxa przez Google domknie ten proces, ale on już od pewnego czasu się dzieje.

|

|

Temat:

CLOUD

A prezes powiedział jak zamierza prowadzić kampanie Klientów w dobie ruchu cookie-less, kiedy za chwilę nie tylko właściciele przeglądarek ale sprzętu zapowiadają zakręcenie kranu firmom pokroju Cloud Technologies? Google miało zakończyć obsługę ciasteczek w tym roku, wobec nieprzygotowania partnerów przesunęło termin na kolejny rok, ale co potem? Serio pytam. Jaki pomysł na siebie ma Cloud Technologies? Czy na razie puszczamy oko do inwestorów i udajemy że problemu nie ma?

|

|

|

O tym, ze serial trafi na antenę w grudniu (a najwcześniej na przełomie listopada i grudnia) pisałem zdaje się już w kwietniu - tak podpowiadała logika, a przede wszystkim terminy postprodukcji. Wtedy entuzjaści spółki kreślili piękne wizje równoległego wypuszczenia gry i serialu w czerwcu.

W sumie jakoś po podaniu oficjalnego terminu przez Netflixa dziwnie ucichli. Panowie, żaden się publicznie nie przyzna, że dyrdymały kokosił na forum?

|

|

A napiszesz jeszcze dlaczego akurat teraz ma się zrobić ciekawie? Przecież to ta sama konferencja Tesli, co to Panowie wrzucaliście tydzień temu  Widać nawet w tle kręcących się na scenie ludzi. Musk zaprezentował wtedy odnowiony model S i całe 10 sekund z godzinnego wystąpienia poświęcił na to, że system infortainment może teraz obsługiwać gry z płynnością zbliżoną do konsol i w tle pokazany był gameplay CP2077. Ot taka historia, jest sens z tego robić wydarzenie?

|

|

Temat:

11BIT

Ja również podobnie odebrałem całą konferencję, takie trochę słodko-gorzkie wrażenie, niestety z przewagą tego drugiego.

Pamiętam pierwsze tego typu eventy Bitów i doceniam profesjonalizację jaka w tym czasie zaszła zarówno jeśli chodzi o strukturę spółki, jak i samo przygotowanie prezentacji. Niemniej dzisiaj miałem już lekki przesyt tego korpo bs'u związanego z meaningful entertainment, odmienianego przez wszystkie przypadki co kilka minut i przez każdą z wypowiadającą się osób. Rozumiem znaczenie posiadania spójnej wizji firmy i potrzebę pozycjonowania jej w takim czy innym otoczeniu (nie tylko do graczy czy inwestorów, ale również pod kątem employer brandingu), ale to powinno iść niejako obok toczących się produkcji.

Tu konferencja miała być o projektach i postępach, tak było to zapowiadane, prezesi zbudowali wizje, że padną tu jakieś mniej lub bardziej ważne informacje, a miałem wrażenie że akcenty zostały tu zupełnie odwrotnie postawione i finalnie mówili głównie o wizji firmy, jak to ona ma być za te kilka lat. O samych grach i procesie produkcji nie dowiedzieliśmy się prawie nic lub były to informacje które można odczytać negatywnie. Nie wiem też czy perspektywa 2023 roku dobrze świadczy o umiejętności zarządzania prowadzonymi projektami, zwłaszcza że maja one być na zaawansowanym etapie prac, a spółka dalej (pół żartem, pół serio) nie jest w stanie powiedzieć, który projekt dowiezie do mety pierwszy.

Zawiązanie kilka miesięcy temu bliższej znajomości z silnikiem UE i Epic'iem być może jest niezłym ruchem, jeśli ich własny produkt nie był w stanie tego ogranąć (i pewnie tłumaczy to też trochę większą ostatnimi czasy aktywność spółki na tej platformie, w tym promocję z tego tygodnia z Epic Store), ale też wspomniane na konferencji preferencyjne warunki współpracy zwykle okupione są różnymi obostrzeniami.

Spółek które chciały wypróbować model wyłączności czasowej z Epic'iem tez kilka już jest, nawet patrząc tylko na polski game dev i efekty były tu bardzo różne. Zarząd Varsaw, który pracując na Bee Simulator też skusił się na współpracę i preferencyjne warunki wynegocjowane z Epic (silnik + umowa na wyłączność czasową) i początkowo bardzo zachwalał ten model, kilka tygodni przyznał, że znając teraz efekty oraz jeszcze raz rozpatrując wszystkie plusy i minusy (głównie związane z dobrowolnym odstąpieniem od dostępu do klientów platform sprzedażowych typu Steam), po raz drugi nie wszedłby już w taką współpracę, nawet biorąc pod uwagę proponowane przez Epic warunki, które początkowo jawiły się jako bardzo preferencyjne. Zadałem to pytanie na dzisiejszej konferencji 11 Bits czy oprócz przesiadki na silnik UE rozpatrują również tego typu zacieśnienie współpracy z Epic Store, ale nie doczekałem się odpowiedzi.

Zgadzam się, że duża cześć inwestorów może czuć rozczarowanie po tym co dzisiaj pokazano. Trzy zdjęcia i pięć sekund cinamatica to niestety trochę mało, w kontekście wcześniejszych zapowiedzi spółki i nie dziwie się reakcji inwestorów. Na rynku jest sporo spółek z większym potencjałem wzrostu w najbliższych 12 miesiącach, więc nawet większe, zwykle mało ruchawe podmioty mogą stracić cierpliwość i przeskoczyć krótko- i średnioterminowo na inne łajby.

|

|

@imp-p Nie wiem czy to już wyszukany sarkazm z Twojej strony czy po prostu nie przeczytałeś przypisu na obrazku, który wklejasz wyjaśniającego, na jakiej podstawie jest liczony score do obliczania tego zestawienia. Przecież tam idą wszystkie wzmianki i wyszukania nt danej gry z ostatnich 12 miesięcy - ile z tego to dyskusje i pomyje wylewane na CDR za jakość gry, wyliczenia kolejnych bugów, questów których nie da się skończyć, czy po prostu wzmianki ludzi, którzy przed premierą wstawiali peany nt tego jakim to cudem gra nie będzie?  Ty tak na serio?

|

|

Temat:

11BIT

Termin jest standardowy, Epic co tydzień wrzuca inną darmową grę. Przy okazji obecnej batalii Apple i Epica wypłynęły informacje, jakoby 11bitowcy przytulili jednak 450 tys. dolarów (za Moonlightera) i 250 tys. dolarów (za This War of Mine), w przypadku Frostpunka potencjał zainteresowania użytkowników Epica jest pewnie znacznie wyższy od obu poprzednich tytułów.. Ale zależy co dla kogo znaczy dużo

|

|

asganis napisał(a):Dzisiaj ruszyła kampania crowdfundingowa planszówki Wiedźmin: Stary Świat.

Nie wiem jaka była rola CDP przy tej grze, czy użyczyli tylko znaku towarowego czy brali czynny udział w tworzeniu oraz jak to się przełoży na wpływy dla firmy, obstawiam, że na kokosy nie ma co liczyć tym bardziej, że nie zauważyłem aby spółka gdziekolwiek tą grę reklamowała albo nawet o niej wspomniała, ale patrząc na kręcący się licznik wpłacanych pieniędzy to w świecie planszówek szykuje się mały hit.

Także marka Wiedźmin robi swoje. Kreacje wykorzystane na kartach są wzięte żywcem z Gwinta, a duża ich część z najnowszego dodatku "Wiedzmini", także korzystają na pewno z dobrodziejstw biblioteki Redów i to tej najnowszej Wizerunkowo fajny ruch, ale tak jak napisałeś, nawet jak planszówka będzie bardzo dużym sukcesem w swojej kategorii, to w ujęciu holistycznym nie wpłynie to w znaczącym stopniu na wyniki firmy.

|

|

rubik napisał(a):

Jak się kształtuje przyrost liczby komentarzy po miesiącach 2021?

Na Steam masz te dane pokazane wizualnie bezpośrednio nad komentarzami (z prawej strony jest przycisk "pokaż/ukryj wykres") w podziale na tygodnie i dni. store.steampowered.com/app/109...[quote=rubik] Czy wydanie patcha nie powoduje powtórnego komentarza od osoby która kupiła grę wcześniej? /quote] Nie. Są przecież gry, które mają po kilkanaście i więcej patchy, nie miałoby to więc sensu. Algorytm Steam umieszcza komentarze z preferencją tych najnowszych - w domyśle, dotyczących gry w ostatnim stanie i z ostatnimi patchami. W każdej chwili użytkownik może też zmienić swoją opinię oraz wyedytować wcześniej opublikowany komentarz.

|

|

Rufusinski napisał(a):Cytat:

Niewykluczone, że pod likwidację wersji on-line, która miała spory udział w planach sprzedażowych tytułu ( i teraz analitycy tną prognozy) ?

Posluchaj konferencji ze strategii, online bedzie, ale zintegrowany z gra single player. Pewnie cos na modle GTA5 albo RDR2. Nie bedzie tylko osobnego produktu. Do tego bedzie online rowniez do Wiedzmina wg slajdow z prezentacji. Tam gdzie znalazłem informacje ze strategii i późniejsze wywiady z zarządem, wszędzie z ust zarządu padało sformułowanie o integracji ELEMENTÓW online w kolejnych grach single player. Różnica jest więc kolosalna. Mógłbyś podać cytat, do którego się odnosisz albo sprostować swoją wypowiedź?

|

|

|

@Rufusinski @tgolik

Ale bierzecie też pod uwagę, że:

a) najbliższy raport będzie zawierał dane jedynie za grudzień (a tu ciężko o zaskoczenie, zwłaszcza że - przynajmniej tak zrozumiałem wypowiedzi przedstawicieli spółki - już w Q4 utworzyli rezerwę na poczet akcji help me refund)

b) może jedynie potwierdzić marazm sprzedażowy kluczowego IP spółki i konieczność rewizji planów rozwoju na najbliższe lata w oparciu o tę produkcję

c) ostatni duży patch, który miał totalnie odmienić sytuację CP2077, totalnie jej nie zmienił - oceny są dalej bardzo złe, przynajmniej jak na taką megaprodukcję

d) a gra zaczyna się już poruszać trybem "od promocji do promocji", tzn przy wyprzedażach będzie się pojawiała wysoko na kilka dni, a potem spadała w niebyt na kolejne tygodnie

e) emisja serialowego Witchera, który mógłby ewentualnie mocniej wspomóc produkcje z drugiej ich linii, to najpewniej późne Q4

f) TW:MS wcale nie musi się okazać dużym sukcesem i może podzielić los znacznie większych IP, które wykorzystywały tę samą technologię, jeszcze większą bazę fanów, a którym się ta sztuka nie udała (case Harrego Pottera).

g) Seria Witcher niestety nie jest samograjem ani gwarancją sukcesu, Wojnę Krwi / Thronebreaker Redzi sami określają, jako komercyjny niewypał i niepoprawnie rozbuchane nadzieje

h) TW:MS ma być produkcją darmową, więc o wyciśniecie złotych monet z użytkowników trzeba się będzie dodatkowo wystarać. Sam fakt, że grę ściągnie duża grupa ludzi tu nie wystarczy. Wynikami Gwinta jakoś się zarząd specjalnie na prezentacjach nie chwali, prawda? Zapytani mówią tylko że produkcja jest cały czas w fazie developmentu, że była przewidziana na kilka lat i że ciągle widzą w niej potencjał, a zespół prowadzący projekt ma jeszcze dużo pomysłów na rozwój produktu. I super, tylko miało to być ważne i względnie stałe źródło przychodu (zwłaszcza po wejściu na urządzenia z Adroidem - to miało odmienić losy produkcji), a od kilku lat jest tylko wizerunkowym dodatkiem.

Sam z zaciekawieniem będę oglądał rozwój wypadków i informacje, które spółka w najbliższym czasie wypuści w rynek, ale obawiam się że mocy na papierze do samoistnych wzrostów może być na razie za mało.

|

|

Temat:

ALLEGRO

eMPe napisał(a):Vox, wejdź na Amazon.pl i porównaj marże dla sprzedających. Następnie sprawdź ceny produktów jako kupujący.

Póki co ani dla kupujących ani dla sprzedających Amazon nie jest żadną alternatywą. To jest fakt, czy to jest opinia? Jeden z klientów mojej firmy kilka tygodni temu poprosił o pomoc w sprawdzeniu oferty, którą dostał z działu handlowego Amazona. Spędziliśmy razem z nim kilka godzin na symulacjach poszczególnych produktów. Z około 60 produktów, które klient zdefiniował jako kluczowe z punktu widzenia jego obrotów, całkowite koszty obsługi dla kilkunastu z nich okazały się tańsze na Amazonie (vs Allegro). Co do zasady były to głównie produkty najtańsze, masowe - wygląda to na przemyślaną strategię platformy zakupowej. Czyli całej oferty może nie warto od razu na ślepo wrzucać, ale już poszczególne produkty, już tak. Także z moich doświadczeń wynika raczej, że powszechne opinie o wyższych kosztach obsługi Amazona nie pokrywają się z faktami (a przynajmniej nie zawsze, więc dobrze byłoby nie uogólniać). Druga rzecz to mała obecność oferentów na ten moment. Charakterystyka listingów na Amazonie właściwie wymusza obecność marek producenckich i przygotowania przez nich maksymalnie dopracowanych kart ofertowych (pod kątem SEO) - to się będzie działo. Mniejszych form to może nie dotyczyć, ale duże podmioty od tego nie uciekną. Jeśli ich nie ma na platformie to "właścicielem" całego slotu produktowego będzie któryś z dystrybutorów produktu, który ma najlepiej przygotowaną pod kątem SEO stronę ofertową i to mu system będzie napędzał Klientów. Nawet jak producent pojawi się później ze swoją ofertą, nie dostaje wcale automatycznie nadzoru nad kartą produktową tylko dlatego że jest wytwórcą czy głównym dystrybutorem danego produktu - musi o to wystąpić do Amazona i przejść pozytywnie całą weryfikację, co momentami może być czasochłonne. Jest to kluczowe dla generowania obrotów, bo predefiniowany sprzedawca jest dynamicznie pozycjonowany przez autorski system Amazon i jeśli klient nie wykaże dość uporu by samemu pogrzebać dalej, to finalnie ten (predestynowany przez algorytm) sprzedawca dostaje do realizacji transakcję. Osoby zainteresowane tematem, powinny naprawdę zerknąć, jak zbudowane są karty produktowe na Amazonie, bo jest to system zupełnie inny niż na Allegro i działa na innych zasadach. Odklikanie poszczególnych sprzedawców z karty produktowej jest wprawdzie możliwe, ale wymaga więcej wysiłku - jakiejś części kupujących przy casualowych zakupach nie będzie się chciało tego w ogóle robić, tylko wybiorą od razu sprzedawcę polecanego przez Amazon. Jakaś część użytkowników też nigdy tej opcji nie znajdzie i będzie się zadowalała tym, co "wybierze" im Amazon. Być może pierwsze niepochlebne opinie sprzedawców o tym, ze obroty na Amazon są słabe mogą też po części wynikać właśnie z niezrozumienia tego ekosystemu i różnic, jakie go dzielą do tego z Allegro. Samo wejście Amazona oceniam negatywnie, jako przykład niewykorzystania potencjału - większość funkcjonalności, na które czekałem została wykastrowana na etapie launchu i nie zostanie wprowadzona w tym roku.

|

|

Temat:

ALLEGRO

Panowie, nie moją rolą jest wchodzić z Wami w dyskusję czy zmieniać Wasze opinie. Podałem kilka faktów, ich interpretację zostawiam czytającym.

|

|

Temat:

ALLEGRO

Ebay wchodził do Polski po cichu, kompletnie nieprzygotowany, bez zaplecza budżetowego, bez zespołu, bez pomysłu na weryfikację nieuczciwych sprzedawców i bez przygotowanych procedur. Nawet lokalna nakładka językowa nie była profesjonalnie przygotowana, nie wszystkie funkcje były przetłumaczone, nie wszystkie linki działały itd. Lokalizacja całego polskiego oddziału przez wiele miesięcy mieściła się na dosłownie kilku metrach na tyłach galerii Reduta. Taki rozmach miało całe przedsięwzięcie. Pisałem wcześniej nieco szerzej o powodach niepowodzenia projektu, zarówno lauchu jak i relauchu. Temat wraca w wypowiedziach kilku użytkowników, ale szkoda czasu żeby się nad tym dłużej zatrzymywać. Amazon to zupełnie inna bajka jest. Lokalne struktury budują już od dawna, mają na miejscu magazyny, mają systemy i procedury weryfikacyjne i mają rynek, który może zachęcić lokalne sklepy żeby od razu bez ceregieli spróbować. Dla polskich resellerów chińskich towarów dostęp do globalnego rynku to może nie będzie ciekawa alternatywa, ale dla dystrybutorów, wytwórców, sklepów juz tak. Cały czas w komentarzach przewija się jednowymiarowe patrzenie na Allegro pod kątem kupujących (lepszy UX, lepsza kategoryzacja, przywiązanie) - spójrzcie też czasem pod kątem sprzedających. Jaki rynek i jakie możliwości dotarcia do Klientów dostaną. Spójrzcie pod kątem e-commerce'u, możliwości big data na danych Klientów, możliwości reklamowych. Amazon jest czwartym medium reklamowym na świecie (trzecim, jeżeli odpiąć Chiny), jako medium reklamowe ma drugą największą dynamikę (zaraz po Instagramie) i jest platformą programatyczną numer 1 w US (a programmatic to tylko 20-parę % ich przychodów reklamowych, blisko 80% przychodów reklamowych pochodzi z innych źródeł). Allegro tymi tematami zajmuje się na poważnie od 2-3 lat, mają zdolny zespół, który wie jak monetyzować dane Klientów (tak po szerokim rynku, jak i w ofercie dla sklepów działających na platformie). Ale nijak się to ma do możliwości i zasobów technicznych Amazona. Swoją drogą ciekawy artukuł ostatnio popełniono na ten temat, może kogoś zainteresuje (jeśli był wklejany link wcześniej, to przepraszam, ale nie zauważyłem): Nieustępliwy jak Amazon. Czy gigant e-handlu brutalnie skolonizuje nasz rynek?AliExpress to temat na jeszcze inną dyskusję - polecam jednak przyjrzeć się w jaki sposób rozwinęli się i jak walczą na rynku hiszpańskim, który pod wieloma względami przypomina nasz rodzimy. Poza nieco topornie działającym serwisem, firma ma miejscami naprawdę rewolucyjne pomysły na biznes, choćby AliExpress Content oparty o współpracę i tworzenie swoich własnych sprzedażowych influencerów / czy shoppertainment

|

|

marter napisał(a):rybeusz napisał(a): to one mogą byc prawdziwą bombą z opóźnionym zapłonem W zapowiedzianych na jutro ujawnieniach jest punkt "offences CD PROJECT RED (meaning violation of copyright)". O takie chodzi? Wydaje mi się, że bardziej podpada to pod kolejny punkt (legal, NDA), ten o którym wspomniałeś - przynajmniej na tyle, na ile rozumiem sens użytego tu słownictwa - może oznaczać wykorzystywanie materiałów (własności intelektualnej), do których nie posiada się nabytych praw. Czyli daleko idącą inspirację, jak kto woli. Nie byłoby to znowu aż tak zdrożne, w tym segmencie to przecież nie pierwszyzna i często programiści czy graficy idą trochę na skróty, patrzą co się dzieje u konkurencji, jakie funkcje i jakie elementy są w danym momencie na topie. Ot, szara rzeczywistość branży. Twór Gazety Polskiej, czyli social mediowy portal Albicla (Orzeł Biały), mający być prawicową odpowiedzią na znienawidzonego Facebooka i źródłem nieskalanej niczym wolności słowa narodowych patriotów, tak bardzo "inspirował" się przy tworzeniu kodu strony ów zachodnim, zgniłym odpowiednikiem, że programiści zapomnieli wykasować z kilku miejsc zaszytych hyperlinków Facebooka. I śmieszno i trochę straszno

|

|

Obawiam się, ze tu nie sam kod może najwięcej namieszać, tylko kwestie treści umów, ugód (the Sapkowski case ?) i inne wewnętrzne dokumenty, do których uzyskano dostęp, bo to one mogą byc prawdziwą bombą z opóźnionym zapłonem

|

|

Od miesięcy było wiadomo, że skoro z produkcję Cyberpunka zaangażowana jest partnerka Muska to pewnie z dużym prawdopodobieństwem i on nie będzie robił tej produkcji pod górkę Zresztą to chyba nie pierwsze jego tweety na temat tej gry, prawda? Więc czemu niby jego dzisiejsza aktywność miała zmienić sentyment inwestorów do spółki? Jakies takie to grubymi nićmi szyte...

|

|

Temat:

ALLEGRO

KamiLPArsenal napisał(a):Kiedyś ebay miał podobne plany na Polskę, ale coś chyba nie wyszło jak planowali. Platforma działa, ale nie słyszałem nigdy żeby ktoś ze znajomych tam kupował/sprzedawał.

Amazon trochę inna półka, no i wiadomo globalny rynek. A eBay to przypadkiem nie jest globalny rynek?  Zresztą eBay wchodził do Polski w sumie trzy razy i rzeczywiście żaden nie wypalił. Na początku potwornie niedoszacowali "pomysłowości" Polaków w kwestii obchodzenia płatności i legalnych aspektów handlu, tak to ujmijmy. Serwis nie był kompletnie przygotowany na jakąkolwiek forme weryfikacji sprzedających i tego co oferują. Potem bali się zainwestować większe pieniądze i zbudować lokalny zespół z rozwiniętymi kompetencjami (jeśli się nie mylę, przy launchu platformy gdzieś w połowie lat dwutysięcznych cały zespół w Warszawie liczył 2-3 osoby, więc c'mon ). Obecnie działa tylko bardzo chałupniczo zrobiona proteza w domenie .pl, z wyciętą większością funkcjonalności i śladową liczba ofert.

|

|

|

Po pierwszych reakcjach graczy wychodzi na to, ze poprawienie płynności gry CDP postanowiło uzyskać nie przez optymalizacje kodu, tylko ograniczenie liczby detali i wyświetlanych tekstur. Gra miejscami wygląda jeszcze gorzej i puściej niż poprzednio. Nie wiem, czy tego oczekiwali gracze, zwłaszcza po zapewnieniach zarządu, ze łatki poprawią grę, tak żeby wyglądała tak, jak miała w zamyśle wyglądać od początku.

Na forach pojawiają się głosy, że posiadacze obecnej generacji konsol nie mają na razie po wracać do gry i żeby nie psuć sobie humoru, tylko poczekać na kolejne łatki, w nadziei że programiści kiedyś wyeliminują większość głównych problemów. Dalej niestety występują crashe, które psują rozgrywkę. Jeśli inwestorzy liczyli, że patch #1, niczym za sprawą magicznej różdżki, naprawi grę, to dostali właśnie kubeł zimnej wody na głowę.

Na ten moment wygląda to trochę jakby próba reanimacji pacjenta nie była do końca udana. Być może rację mają osoby, argumentujące że przynajmniej część kodu należałoby napisać zupełnie od zera i wtedy może udałoby się podnieść jakość produktu o poziom wyżej. Ale to są nawet nie tygodnie, a miesiące pracy programistów i tow momencie gdy ich praca była przecież już rozpisana na kolejne SKU. Jak to wpływa na przesunięcie planów spółki odnośnie kolejnych produkcji?

Z drugiej strony, dopóki nie uda im się poprawić jakości produktu, pomysł wydawania multi, jako oddzielnie płatnego produktu może nie być najszczęśliwszy (IMO miewali lepsze).

|

|

Temat:

MERCATOR

Od tego czasu na rynku pojawiło się info o kilku szczepionkach, które zostały dopuszczone do użytku (i kilku kolejnych w badaniach) oraz starcie szczepień w większości państw.. może o to chodzi?

|

|

|

Hmmn, a myślisz że analitycy wyceniający gamedev kiedykolwiek grali / przeszli grę, na podstawie której robią wycenę danej spółki?? I dlaczego w ogóle zakładasz taką konieczność?

|

|

Cytat:

Nikt nigdy nie podejrzewał multi w 2021. Co bardziej optymistyczni liczyli na końcówkę 2022. Ja od początku liczyłem na 2023r. Zobaczymy czy się uda w 2023r. Multi w 2022r byłoby mega pozytywne

A i owszem, takie założenie jeszcze nie dalej niż rok temu było powszechne w mediach branżowych, a i pytani o to przez dziennikarzy przedstawiciele spółki tego terminu specjalnie też nie negowali. Dopiero przy ogłaszaniu pierwszego (?) przesunięcia w połowie stycznia 2020 r. przyznano, że trzeba zrewidować założenia i dostosować je do sytuacji. Michał Nowakowski pytany o to, miał wtedy powiedzieć: Cytat: Jeśli chodzi o tryb dla wielu graczy, jedną rzeczą, którą musimy wyjaśnić, jest to, że produkcja AAA, nad którą pracujemy równolegle do CP2077, jest Cyberpunk Multiplayer. To pierwsza rzecz, o której trzeba powiedzieć i myślę, że Adam [Kiciński, prezes zarządu CDPR – red.] miał na myśli to, iż wszystkie premiery się przesuną. Biorąc pod uwagę spodziewane wydanie Cyberpunk 2077 we wrześniu i serię wydarzeń, których spodziewamy się po tej dacie, rok 2021 wydaje się mało prawdopodobny jako data premiery gry Cyberpunk Multiplayer Tu info z 17.01.2020

|

|

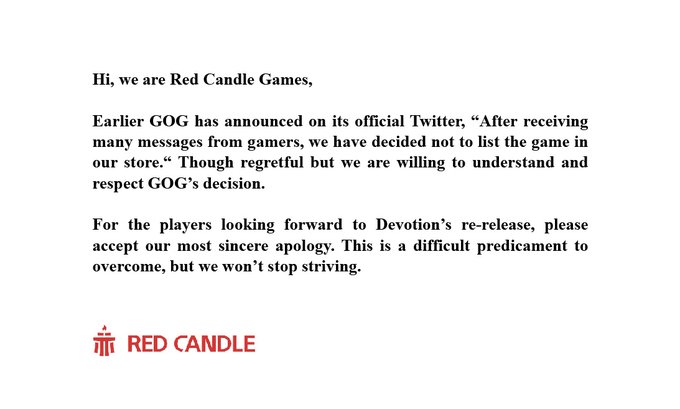

Ten tydzień nie należał zdecydowanie do udanych, ale studio samo pracuje na swój wizerunek.. oprócz CP2077 również GOG zaliczył potknięcie wizerunkowe z grą Devotion. Gra została wydana już lutym, ale po protestach Chińczyków zniknęła z platform cyfrowych typu Steam etc. Sprawa ma podtekst polityczny, studio producenckie jest z Tajwanu, a w treści gry były jakieś odwołania do Kubusia Puchatka = Xi Jinpinga. Wiadomo Chińczycy są wyczuleni potwornie na to niegroźne zwierzątko kojarzone przez ulicę z sekretarzem generalnym partii, do tego stopnia że Kubusia w Chinach nie uświadczysz. nie ma zabawek, nie ma bajek, nie ma książek z Puchatkiem etc)... Wydawca i dystrybutorzy zerwali umowy, gra została po tym odkryciu zmasakrowana przez chińskich użytkowników, a jakakolwiek forma dyskusji o Devotion na jakimkolwiek chińskim forum była natychmiast kasowana. Studio przeprosiło, niefrasobliwe odwołania usunęło i szukało dystrybutorów, żeby grę ponownie wprowadzić do sprzedaży, ale bez skutku. Gry generalnie nie można dostać w szerokim obiegu cyfrowym, bo wszyscy się boją... GOG najpierw zapowiedział na Twitterze wprowadzenie gry do portfolio, czym ucieszył społeczność międzynarodową i dostał gratulacje za odwagę i wsparcie, jakie okazują studiu, a potem po protestach Chińczyków tego samego dnia po prostu schowali głowę w piasek i napisali tylko krótki tweet, że gra z powodu nacisków jednak nie trafi na GOG. Tu jest ich tweet z wyjaśnieniem... co spowodowało z kolei potok mało pochlebnych komentarzy graczy, że zachowali się nie fair, że stchórzyli, ugięli kark przed niedemokratycznym reżimem i przehandlowali Devotion w zamian za pomyślniejszą sprzedaż CP2077 (co zważywszy na obecną sytuację na CP jest prawdopodobne) Red Candle dosyć dyplomatycznie odniosło się do sprawy, ale niesmak pozostał.

kliknij, aby powiększyćTakże niefrasobliwość pojawia się na rożnych frontach PS. Kolega wyżej przypomniał hasła Red'ów "We are REBELS"... w tej sytuacji dosyć niefortunne.

|

|

Temat:

ALLEGRO

Allegro już robiło nie raz podchody do ekspansji na inne rynki. Ktoś pamięta jeszcze ich Aukro którym chcieli zawojować rynki CEE? Pomimo braku lokalnej konkurencji, projekt nie wytrzymał próby czasu i szybko się go pozbyli.

Być może rynek niemiecki jest bardziej perspektywiczny, ale tu to Allegro byłoby atakującym, bo pozycja Amazona i innych serwisów commerce'owych jest bardzo silna. Niemcy mają też nieco inną tolerancję dla podróbek, których na Allegro jest pełno.

|

|

Temat:

ALLEGRO

Gwiazdka 2020/21 w dobie epidemii? Duża część sklepów zamkniętych i konsumenci, którzy oprócz powszechnego leku społecznego zachęcani są z każdej strony by nie wychodzić z domu? Zakładam, że Q4 będzie rekordowe dla Allegro, krótkoterminowe wzrosty będą motywowane kolejnymi artykułami w prasie i portalach opisujące cyfrową gorączkę zakupową.

|

|

Cytat:Zwrotów jest mniej bo większość to kłopoty sprzętowe i większość ludzi ma nadzieje w przyszłości w to zagrać nawet jak teraz jest rozczarowana . Te oceny gry w dużym stopniu zaniżają właśnie tego typu oceny bez nich były by lepsze Generalnie gdyby nie wliczać ocen negatywnych, średnia byłaby rzeczywiście wyższa ;) Niestety, z punktu widzenia statystyki, wszystkie oceny mają ważą tyle samo i nie ma znaczenia z jakiego powodu użytkownik wystawił negatywa, a fakty są takie, że 30% graczy nie jest zadowolona z gry, którą kupiła.

|

|

Temat:

ONEMORE

Moim zdaniem pod względem artystycznym sprawiła całkiem miłą niespodziankę. Natomiast liczyłem, na nieco lepszy wynik zakładając, że do końca roku uda im się upchnąć w rynek ok 750 - 800 tyś. Bazując na danych z raportu i przyjmując proporcje, można by zakładać, że na ten moment sprzedali zaś ok 450 - 500 tys sztuk, więc komercyjnie mam pewien niedosyt. Liczba komentarzy jest na zbliżonym poziomie do Green Hell (oczywiście uwzględniając proporcje czasowe). Przy ostatniej wyprzedaży gra nie była przeceniona, mimo tego nie zginęła i dalej generowała zainteresowanie. Do tego oceny użytkowników są bardzo dobre (ponad 90% ocen pozytywnych), co mogłoby sugerować że gra będzie się sprzedawać dobrze w dłuższym okresie i przy każdej kolejnej wyprzedaży / przecenie będzie z tego zastrzyk gotówki. Gra wydaje się krótka (i patrząc przez pryzmat ilości kontentu cena wyjściowa mogła być zbyt wysoka). Nie znalazłem też informacji, czy będą chcieli w jakikolwiek sposób rozbudowywać dalej projekt (płatne DLC)

|

|

Fajnie, że CDR pomyślał również o wykorzystaniu kanału fizycznego i dogadał się z Lidlem. Trafffic w marketach na dwa tygodnie przed świętami jest rekordowy, a z drugiej strony Cp2077 może być w czubie list prezentowych w tym roku, więc obie firmy na takiej współpracy powinny zyskać.

kliknij, aby powiększyć

|

|

Temat:

ALLEGRO

Cytat:Dla mnie też one są pozytywne.

Zdaję sobie sprawę, że w zależności od „intencji” będą różne oceny ale gdyby tak na chłodno, co nowego wniosły:

- odpis – to było wiadome, poza tym to jednorazowe zdarzenie, nie ma znaczenia dla przyszłości

- inwestycje np. w Smarta – o tym też była mowa. Tu trzeba zrozumieć, że to jest prokonsumenckie działanie stanowiące o przewadze Udostępnienie użytkownikom za darmo Smarta było działaniem prokonsumenckim, ale umówmy się, na pewno nie taki był główny cel akcji. Pierwotnie Smart miał zachęcić użytkowników do częstszych zakupów i pomóc w rekrutacji. Pierwszy punkt osiągnięto, z drugim był większy problem. Natomiast udostępnienie programu za darmo w czasie epidemii miało otworzyć potencjał dotarcia do użytkowników mniejszych miast i wsi, niedzielnych użytkowników internetu i ludzi starszych, generalnie tych którzy z jakiegoś powodu jeszcze nigdy z Allegro nie skorzystali. W miastach i młodszych grupach konsumenckich Allegro jest już doskonale znane. Tam ociera się powoli o sufit i nie ma skąd czerpać nowych klientów, cena akwizycji domyślam się jest bardzo wysoka, a zwiększanie wartości miesięcznego koszyka jest właściwie tożsame ze zwiększaniem częstotliwości robienia zakupów (co jest jedną z trudniejszych i bardziej czasochłonnych rzeczy. A wymleć drugiego takie smarta będzie trudno - wprowadzenie ubezpieczeń, rat etc to zupełnie nie ten kaliber). Pomimo tak wysokich inwestycji rekrutacja nowych użytkowników jest raptem umiarkowanym sukcesem. Pytanie również, ilu z tych nowych użytkowników przekonał nie tyle darmowy Smart czy oferta Allegro, a ilu epidemia, obawy przed wychodzeniem z domu i lockdown sklepów tradycyjnych? Bo z punku widzenia inwestora różnica może być zasadnicza, bo lockdown również należałoby traktować w takim razie trochę jak działanie może nie jednorazowe, ale w najlepszym razie krótkookresowe. Cytat:Patrzę też, że tu jest miejsce dla wielu, bo na dziś zakupu on-line to zaledwie ok. 8% sprzedaży detalicznej. To jest dla mnie ważne. Konkurencja dla Allegro wcale nie jest Ali (byłem wczoraj, nie takie tanie, inne produkty, marki chińskie, rośnie presja na podatki no i to raczej jest obok Allegro), czy amazon ALE rynek tradycyjny. W przypadku Allegro ciężko żeby było inaczej - bo wymienionych przez Ciebie serwisów nie było, kiedy na rynek wchodziło Allegro, ani wtedy kiedy budowało swoją pozycję. Sytuacja jest zupełnie inna obecnie. Serwisy które wchodzą będą starały się w pierwszej kolejności odebrać wychowanych i przyzwyczajonych do zakupów online klientów Allegro. To Allegro będzie w pozycji broniącego swojej pozycji. A to zwykle mniej komfortowa sytuacja. Sklepy tradycyjne bardzo mocno zaczęły od ok. 2-3 lat wchodzić w rozwój własnych kanałów sprzedaży online. Sprzyja temu nie tylko upowszechnienie się software'u do obsługi tego typu sklepów i spadek kosztów licencyjnych, ale również ich znaczne uproszczenie (nie potrzeba już dwóch informatyków do jego obsługi). Swoja cegiełkę dołożyło również samo Allegro, które swoimi działaniami bardzo konsekwentnie (i skutecznie) wypycha sprzedawców ze swojej platformy, ale to temat-rzeka, zdecydowanie na inną dyskusję. Podobno OLX nie jest dla Allegro żadnym zagrożeniem. Skoro tak, to czemu jakiś czas temu powstała odnoga serwisu Allegro Lokalnie, które jest właściwie kopią OLX'a? Czy zmergowanie obu różnych platform w ramach jednego ekosystemu poprawiło czy popsuło użyteczność i jakość doświadczenia dla użytkownika końcowego (mam na myśli tych casualowców i nowych użytkowników, którzy niekoniecznie będą w stanie zrozumieć, dlaczego szukając odkurzacza system wyrzuca im oferty, gdzie odbiór towaru jest tylko osobiście w Bydgoszczy)? Na czyich Klientach rośnie FB Marketplace i komu odbiera prowizje? A Vinted, które dynamikę przyrostu użytkowników ma kilkukrotnie wyższą niż Allegro, wydatki marketingowe pewnie podobne lub wyższe niz Allegro, za to barierę wejścia i koszty dla sprzedawców znacznie niższe? Czy oni przypadkiem nie działają w kategorii ubrań, jednej z największych, najbardziej popularnych kategorii Allegro (traffic + wolumen)? Kilka dni temu pojawiło się ogłoszenie o pracę na kierownicze stanowiska na platformę polskiego oddziału Amazona, także nie jest to chyba aż tak odległa przyszłość, jak niektórzy wieścili? Ali zwielokrotnił poziom inwestycji reklamowych w PL i od kilku miesięcy ma właściwie stałą kampanię w mediach masowych. Do tego duża część tańszych produktów (do domu,ubrania, rtv, agd etc) jest w najprostszej i dosyć bezczelnej formie brokerowana przez sprzedawców Allegro. Kupujesz towar, płacisz, a oni go wtedy zamawiają na Alli i po dwóch miesiącach dostajesz. Nie zawsze było to uczciwie opisane w ofertach. Zdarza się często, że ten chiński dostawca wysyła towar bezpośrednio do Ciebie. Polacy to sprytny naród, część w końcu wpadnie, że skoro ma i tak czekać na towar 2 miesiąca, to można go zamówić za 1/3 ceny Allegro i bez polskich pośredników. Dochodzą kwestie Inpostu, który oficjalnie jest wystawiony na sprzedaż. Drogo wystawiony, bo właściwie na zasadach monopolisty i z wieloletnimi kontraktami. Czy Allegro, które jest niesamowicie połączone z Inpostem przez program Smart, będzie chciało ponownie zwiększyć zadłużenie i schylić po ten kasek? Zaczęli się właśnie interesować stawianiem własnych paczkomatów, więc wygląda na to, że zupełnie nie byli przygotowani na taką sytuację. Moim zdaniem, wbrew temu jak czasami jest to przedstawiane, przed Allegro stoją teraz bardzo poważne pytania i realne bariery wzrostu.. Te same pytania powinni postawić sobie jednak równeiż inwestorzy.

|

|

lesgs napisał(a):@sasky

Nikt nigdy nie miał jakichkolwiek wątpliwości, że gra się przyjmie. Tu chodzi o co innego - o trwałe umiejscowienie się gry w branży, co daje paliwo do dalszego rozwoju i zysków z dodatkowych produkcji, gadżetów, itp.

Tu mam wątpliwości, bo recenzje nie do końca są jasne w tej materii. Pisze się, że gra jest raczej szczytowym osiągnięciem tej formy gry, jaką znamy, że stworzony świat jest zupełny, obszerny, zróżnicowany. To oczywiście dobrze, ale dla mnie brak jest tego jednego, ostatniego szlifu - oryginalności, która przyciągnie graczy i pozwoli im zostać w świecie gry na dłużej.

Zyski będą, nawet spore. Gra szybko się zwróci. Recenzje jednak nie przekonały mnie o jej trwałym miejscu w branży, takim na jakie niewątpliwie zasłużył sobie Wiedźmin. Dlatego też uważam, że obecne poziomy cenowe CDR może i wystrzelą do góry, jak jakaś szczepionka na COVID, ale w miarę szybko wrócą do poziomu wyjściowego.

To co mógłby zmienić nastawienie do CDR to w końcu określenie polityki podziału zysków z gry dla akcjonariuszy. Przy obecnych stopach procentowych nawet 2-3 procent dywidendy oraz program jej regularnego wypłacania mogłyby coś zmienić. W przeciwnym przypadku mówimy tylko o spekulacji - vide np. Amazon.

Nie znam innej polskiej firmy (nie tylko z gamedevu, ale jakiejkolwiek branży), która tak sprawnie zagospodarowałaby kwestię sprzedaży IP. Jeśli za partnerów licencyjnych masz takie firmy jak Addidas

kliknij, aby powiększyćCoca Cola / Sprite (a w innych częściach świata Rockstar)

kliknij, aby powiększyćPorsche czy Samsung

kliknij, aby powiększyćto jest to absolutna ekstraklasa światowa, a wszystko to jeszcze zanim gra oficjalnie ujrzała światło dzienne. To pokazuje, jaki gra ma potencjał do dalszego rozwoju i monetyzacji - więc w tej kwestii wydaje mi się, że nie doceniasz możliwości, jakie daje ten projekt. W kwestii samej gry miałem podobne odczucia, dodatkowo bałem się tego, że gra będzie zbyt mocno skierowana w stronę fanów gier akcji (względem elementów rozwoju postaci / RPG), przekonał mnie ostatni trailer sprzed kilku dni oraz recenzje dziennikarzy specjalizujących się w RPG'ach, którzy chwalą odpowiednie wyważenie elementów rozgrywki. Poza tym już dawno nie było takiej posuchy na rynku, więc gracze powinni tłumnie ruszyć z portfelami.

|

|

Harry Potter Wizards Unite popularności Pokemon Go rzeczywiście nigdy nie osiągnął... już po pierwszych tygodniach widać było, że hype szybko odpłynął - poniżej dane z 1 miesiąca.

kliknij, aby powiększyć

|

|

Temat:

JUJUBEE

Trochę szkoda, że nie wykorzystali swojej szansy, moment był dobry. Produkt wcale tak źle nie wygląda, jak niektórzy starają się tu przedstawić, a zainteresowanie tematem powinno grze mimo wszystko sprzyjać i podciągać sprzedaż za uszy. Wydaje się, że rzeczywiście najlepszą opcją mogło być zaproponowanie graczom bardzo atrakcyjnej ceny i operowanie efektem skali, ale w tej chwili to już tylko gdybanie. Drugi raz tej szansy mieć nie będą, a za 11 dni wchodzi konkurencyjna strategia (turowa), tu grę robił jeden człowiek, bez zaplecza technicznego i bez większego doświadczenia, 20% przeznaczone również na walkę z epidemią (więc ten atut PR'owy Jujubee się rozwodni), a w podstawowej wersji ma być tańsza od produktu Jujubee. Nie wiem, w jakiej cenie gra finalnie pojawi się na Steamie, ale w presskitach Marcus Failer początkowo zapowiadał, że myśli o poziomie 9,99 USD (vs 13,99 USD za Covid: the Outbreak) Na trailerze dużo nie pokazują, ale dopuszczam myśl, ze skoro to solo indie developer, to gra może być mniej dopracowana, niż produkt Jujubee. Pytanie ile nadrobią ceną ... zapowiada się ciekawe porównanie i dobry materiał pod dyskusję dla akcjonariuszy..

|

|

Temat:

VARSAV

Zastanawiam się, czy nie bardziej prawdziwe byłoby w tym przypadku nawet stwierdzenie, ze dobry wynik zrobiony pomimo współpracy z Epic Ograniczenie się do jednego (i to wcale nie największego) kanału ma swoje ograniczenia i pomimo wyższej marżowości i fruktów jakie zapewnia exclusive'om Epic, nie jest to jeszcze powszechna praktyka wśród developerów. Bardzo dużo graczy było zawiedzonych decyzją firmy. Wyłączność ma charakter czasowy, wolumenowo więsze znaczenie powinno mieć późniejsze wejście na Steam

|

|

Temat:

11BIT

@aircanada15 jesteś w stanie podzielić się informacją na którym miejscu listy gra jest gra / lub była jak ostatnio patrzyłeś/? Nie chodzi mi o konkretne miejsce, bardziej zasięg ruchu przy obniżce -30% Na liście topsellers z polskich produkcji w (pokazywanej) czołówce pozycjonowany jest niestety tylko SuperHot Nintendo Switch top sellers

|

|

Tu masz odpowiedź CDR na pytanie o mikropłatności w Cyberpubnku: Micro what?Uparcie powtarzają to od ca. 2017 roku, kiedy pojawiły się pierwsze pytania na ten temat...

|

|

Temat:

FARM51

Scarry napisał(a):[quote]

Myślisz że doskonały serial HBO o Czarnobylu uzyskałby taką ogromną popularność jakby aktorzy mówili po rosyjsku? Straciłby wręcz swój urok dla gros widzów na świecie.

True, ta kwestia była zresztą kilkukrotnie podnoszona w rozmowach z producentami serialu. Podobno to pytanie pojawiał się stosunkowo często w pytaniach na spotkaniach i wywiadach, których sporo musieli udzielić po sukcesie serialu. Zdecydowali wspólnie, że wykorzystanie języka rosyjskiego w dialogach podniosłoby niepotrzebnie granicę wejścia dla widzów. A że serial i tak miał mówić o powszechnie znanych faktach i działo się to w wiadomym miejscu, nie było potrzeby dodatkowo podnosić mu wiarygodności. Założyli, że widzowie będą w stanie zrozumieć, co oglądają i wczuć się w realia przedstawianego świata. Wydaje mi się, że była też o tym mowa na podcastach ekipy (są dostępne na YT).

|

|

Temat:

11BIT

Nie wiem, czy nie pokładasz zbyt dużej wiary w to, że gracze, którzy mają okazję pograć w TWOM i ML za darmo lub w ramach przedpłaconej usługi, będą dalej z taką samą intensywnością i ochotą jak dotychczas płacić za te same gry pełną cenę na Steam..

Pisałem o tym kilka tygodni temu, ale wydaje mi się to dosyć mało prawdopodobne. Na takim Epic Store (w marcu 2019 zaraportowali 85 mln użytkowników) blisko 60% użytkowników (albo inaczej, 49,3 mln klientów) korzysta również sporadycznie ze Steama. Jaka część wśród osób, które przypisały sobie darmowe TWOM czy ML planowała je kiedyś kupić - nie wiemy.Ciężko jednak uwierzyć, że mając już przypisaną grę do biblioteki na jednej platformie, Ci ludzie pójdą i kupią tą samą grę na drugiej platformie. Zgadzam się, że Switch to inna historia i ML na Nintendo może się dalej dobrze sprzedawać, ale IMO wyniki za Q2 i Q3 mogą nie być tak bycze, jak zakładacie.

|

|

Temat:

11BIT

MichałG napisał(a):Nie wiem czy zauważyliście ale na steam w tekście o dlc pojawiła się informacja o przekroczeniu 1 mln graczy. "which recently reached one million players"

Podejrzewam, że w ciągu najbliższych tygodni zwielokrotnią ten wynik, jako że chyba od jutra Moonlighter i TWOM (nie znalazłem informacji, ale wygląda że będzie to pakietowane) trafią do darmowego dostępu na Epic Store. Skoro będzie za darmo, to i pokrycie w mediach będzie, a i ludzie pobiorą pewnie tłumnie (jak wszystko, co jest za darmo). WKRÓTCE MOONLIGHTER I TWOM ZA DARMOWizerunkowo może to pomóc spółce na dłuższą metę, jeśli gry się spodobają to być może uda się nawet upchnąć potem tym "darmowym" graczom jakieś płatne DLC, niemniej z punktu widzenia sprzedaży oznacza to równocześnie, że firma nie wiąże z tymi produkcjami już większych nadziei i poza zupełnymi "casualami" mało kto będzie zainteresowany kupnem tych gier za standardową cenę.

|

|

Temat:

PGE

Planu produkcji aut elektrycznych są potwornie opóźnione, niedługo dziennikarze i opozycja zaczęli by wyciągać temat i pokazywać niedbalstwo i fatalne zarządzanie projektem, a wycofać się ze sztandarowego projektu jakoś tak głupio (to tak jakby przyznać się do porażki), być może już mają zamysł zakupu gotowego projektu pod elektryczne busy i na miejscu odbywałby się montaż - w ten sposób uratowaliby choć trochę twarzy w myśl zasady: "Obiecaliśmy elektryki? Oto są". No i wszystko dzieje się w Sanoku, na podkarpaciu, w kolebce PiS'u - także miejsce wybrane nieprzypadkowo. A że akurat prezes pojechał z wizytą gospodarską, żeby namawiać mieszkańców Sanoka, aby dobrze skreślali w głosowaniu przed II turą, cóż - jest szansa, że cała ta sytuacja ów kandydatow (Tadeusz Pióro) i też nie zaszkodzi i kilkoro ludzi zmieni zdanie. Mnie bardziej dziwi, że nie prezes zarządu PGE, rzecznik prasowy spółki, czy choćby minister, a szeregowy poseł nie pełniący oficjalnie żadnego stanowiska w rządzie, wychodzi przed kamery i ogłasza kapitałochłonne i wieloletnie plany inwestycyjne jednej z największych spółek w kraju, dodając, że "w tej chwili już zaawansowana sprawa"... Z pominięciem wszelkich procedur, dobrych praktyk, oficjalnych kanałów informacyjnych, olaniem planów strategicznych, o sensie takiej inwestycji nie wspomnę ... Państwo się całkiem dobrze bawią nie swoimi pieniędzmi i nawet pozorów już nie zachowują

|

|

Temat:

FARM51

ElaS, mam nadzieję, że firma wyciągnie z tych komentarzy znacznie więcej wniosków, niż Ty i podejdzie do nich z większą pokorą. Trochę wstyd wykazywać się taką ignorancją Na ten moment jest ponad 3 800 komentarzy na Steam, z czego każde 6 na 10 osób, które zakupiły grę nie poleca produktu. Zmarnowano potencjał, jaki dawało nadspodziewanie wysokie zainteresowanie użytkowników i niestety odbudować zaufanie graczy będzie teraz ciężko. Na mediach społecznościowych spółki dużo użytkowników pisze, że nie mogli odpalić gry przez kilka godzin, a wypuszczona przez firmę łatka (którą ekscytujesz się w poprzednim wpisie) nie rozwiązała problemu, dlatego zwracają grę i oczekują zwrotu kosztów zakupu gry. Dodatkowo, pojawiły się głosy o bardzo słabej optymalizacji kodu (gra pokazując tylko ekran ładowania ciągnie ok 6 gb RAM), użytkownicy którym udało się wejść i chwilę pograć zwracają uwagę, że gra jest niestabilna i zdarza się, że się wykrzacza co kilka / kilkanaście minut, lub chwilę po załadowaniu gry (po tym jak czekało się wieki na ten moment) następuje autowyłączenie gry - to frustruje, tak po ludzku i nie ma to nic wspólnego z "polaczkowatością" i powszechną kulturą narzekania w kraju - gra jest po prostu niedopracowana, a firma nie była przygotowana do jej wypuszczenia (nawet w EA). Tylko ok 7% komentarzy jest w języku polskim, w ostatnich godzinach duży przyrost był komentarzy jest w jeżykach azjatyckich, rosyjskim i z Europy Zachodniej - w przeważającej części również negatywnych. Sporo z tych ludzi ma kilkadziesiąt i więcej produktów zakupionych na Steam, raczej mają obycie z grami i zdają sobie sprawę, czego powinni oczekiwać po grze wypuszczonej w trybie EA. Współczuję pracownikom, którzy muszą teraz łatać kod i wyrabiają nadgodziny. Najbliższe godziny będą kluczowe, jeśli szybko usuną główne błędy, IMO gra ma szansę utrzymać się w czołówce listy sprzedaży przez najbliższe kilka dni, w innym wypadku szybko będzie można ją nabyć jako bezpłatny dodatek do CD Action.

|

|

Temat:

11BIT

Asston napisał(a):Wracając do tematu letniej wyprzedaży na Steam, nie wiem jak inni użytkownicy forum, czy się ze mną zgodzą czy nie, ale patrząc na statystyki zalogowanych użytkowników na w/w platformie, wydaje mi się, że obecna wyprzedaż w porównaniu do wcześniejszych lat jest słaba. I nie chodzi mi tu konkretnie o FP, bo wiadomo chciałoby się żeby był w top3. Po prostu liczba użytkowników obecnie nie jest większa niż przed przeceną. Czyżby SummerSale się "przejadło" Być może to kwestia tego, że ceny dużej części gier nie są wcale tak okazyjne, jak wskazywał by na to (wyprzedażowy) charakter całej akcji... sam obserwuję na Steamie kilka pozycji od dłuższego czasu i z przykrością stwierdzam, że przy poprzednich przecenach ceny bywały niższe. Patrząc na fora tematyczne, inni gracze też często podnoszą ten problem. Casualowemu graczowi to pewnie aż tak bardzo nie przeszkadza (jak jedna gra będzie za droga, to kupi inną i też będzie fajnie), ale jak ktoś szuka 'real deal' na konkretny produkt, to może czuć się trochę zawiedziony. Ja zdecydowałem się wstrzymać z zakupami do wyprzedaży zimowej ...

|

|

Dosyć kuriozalnie wyglądają wpisy niektórych użytkowników sprzed kilku miesięcy , w kontekście ostatnich wydarzeń na CDP baks napisał(a): Wygląda, że gra nie jest ani na etapie beta ani alfa .... a co najwyżej pre alfa .... czyli pomysł i parę grafik a cała reszta dopiero ma być rozpoczęta.

Podsumowując premiera optymistycznie 2021 .... pesymistycznie .... wolę nie pisać.

Ale chyba przed 10 rocznicą nie będzie. Może przypomnę, że pierwsze zajawki o grze były 2012/2013..

Całkiem szybko się uwinęli ze stanu "co najwyżej pre alfa" hehe. Nawet jakiś działający trailer podobno pokazali, a precież nawet silnika miało jeszcze nie być ... Ciekawe czy teraz użytkownicy wieszający w końcówce 2017 roku psy na tym projekcie posypią głowy popiołem i publicznie przyznają do pomyłki, czy tylko znikną na jakiś czas z forum spółki i będą bić pianę gdzie indziej... Nie żeby ktoś musiał bronić jakoś szczególnie honoru spółki, bo sami sobie całkiem nieźle radzą. Trailer Cyberpunka 2077 w cztery dni obejrzano ponad 11 mln razy, odtwarzano go więcej razy niż jakikolwiek trailer z E3, a było tam kilka pozycji na które gracze bardzo mocno oczekują ( Elder Scrolls VI , The Last of Us Pt. 2 , Kindgom Hearts , Fallout 76, Spider Man , Ghost of Tsushima, Death Stranding, Smash Bros, Devil May Cry 5, Gears of War 5, Just Cause 4, Assassin's Creed Odyssey) i o których też będzie głośno, więc konkurencję mieli sporą. PR'owo Redzi rozegrali chyba całą sytuację najlepiej jak tylko mogli.

|

|

To ze świeżych rzeczy... Fanów i fanatyków spółki zainteresuje pewnie ten dokument z EUIPO w sprawie zastrzeżenia znaku towarowego dla Cyberpunku. Lista jest całkiem spora i obejmuje również wykorzystanie do celów franczyzowych - jeśli pomysł chwyci, biznesowo może to mieć sens. Bliżej targów E3 zaczną pewnie "wyciekać" jakieś szczegóły na temat rozgrywki, jest szansa że na samych targach pokażą po raz pierwszy elementy rozgrywki. Także widać, że rzeczywiście jest większy ferment w temacie i coś się ruszyło.

|

|

Temat:

11BIT

Cytat:Prezes PW jest dla mnie stosunkowo mało wiarygodny A z wiarygodnością 11 Bit nic ci nie zgrzyta po ostatnich "kwiatkach" w komunikacji i niedotrzymywaniu kolejno podawanych terminów? Żadna lampka się nie zapaliła Baks? Serio, nic? W wątku każdej innej spółki growej znajdujesz z tego co widzę dużo negatywów, a na 11 Bit sam cukier

|

|

Temat:

PLATIGE

Co do średniej ceny biletu, ubiegł mnie WD. Filmy animowane/familijne w praktyce mają nieco łatwiej jeśli chodzi o generowanie wolumenu (rodziny z dziećmi, szkoły), ale z tego samego powodu tu średnia cena jest nawet sporo niższa niż w przypadku filmów dla dorosłej publiczności... zniżki dla rodzin funkcjonujące w większości kin obniżają koszt do 12-15 PLN za bilet, bardzo często kina praktykują zasadę, że seanse do godz 15 mają znacznie niższą cenę... idźmy dalej, szkoły i wyjścia grupowe startują od 10-12 PLN, w mniejszych miastach i w kinach studyjnych przy większych zamówieniach można zejść nawet poniżej dyszki/ bilet. Podobnie jeśli chodzi o widownię, 1 mln byłby ogromnym sukcesem. Zeszły rok był wyjątkowo bogaty w hity, ale w poprzednich latach ten wynik przebijało zwykle tylko po kilka tytułów rocznie. Większość z nich oprócz tego że były po prostu artystycznie i/lub komercyjnie (gatunek, obsada etc) dobre, wymagały również sporego zaangażowania marketingowego (3-4 tygodniowa multimediowa kampania reklamowa tytułu kinowego to nakłady netto ok. 600-800 tys. w górę, a w okresie przedświątecznym kiedy koszty spotów w TV rosną, nawet znacznie w górę). O umowach barterowych na partnerstwo z mediami nawet nie wspominam (ktoś musi o tym filmie pisać, a za darmo tego przecież nie zrobi. Spójrz zresztą na pierwszy lepszy plakat filmowy wiszący na słupie reklamowym czy przy okienku kinowym - na dole masz zwykle listę kilku/kilkunastu takich "partnerów"), choć akurat ten aspekt bierze na siebie już głównie dystrybutor. Jeszcze jedno - Netflix akurat ma od niedawna dosyć ostrą politykę, jeśli chodzi o cięcia seriali, które ich zdaniem nie wystartowały wystarczająco dobrze lub nie były w stanie utrzymać widowni na dłużej. Tu masz info z ostatnich tygodni na ten temat LINK

|

|

Temat:

CLOUD

pandorinium napisał(a):Niepotrzebna ta aluzja na końcu. :)

Komosa, Chodaczek. To są dwie osoby związane z imagine oraz Cloud. Tam jest sporo powiązań. Nie to jedno O to mi właśnie chodzi w poprzednim poście. Być może kiedyś CT na tym zyska i ta akwizycja pomoże, jak pisze zarząd, umocnić pozycję na rynku oraz rozszerzyć kompetencje. Być może jednak jest to tylko próba skeszowania i zarobią na tym osoby, które za tą decyzje odpowiadają. Życzyłbym sobie, żeby spółka postepowała bardziej transparentie i nie narażała akcjonariuszy na konieczność zdecydowania czy wybierają opcje z interpretacją pozytywną czy negatywną. Takich spółek dealujących z własnymi czołowymi udziałowcami było już sporo, sporo już nie ma parkiecie lub dogorywają. Just sayin... Jeśli chodzi o tekst, do którego linkujesz - to nie jest artykuł, tylko informacja prasowa spółki i jest zresztą w taki sposób tam oznaczona. Jak napisałem poprzednio, rybeusz napisał(a):Papier przyjmie każdą ilość cukru i wszystko można dobrze sprzedać oddając przygotowanie tekstu notatki PR'owcom. z paroma informacjami i argumentami się tu nie zgadzam, bo są po prostu naciągane ("Cloud Technologies bierze na celownik rynki, na których najczęściej blokuje się reklamy". Super, ale takim rynkiem jest obecnie Polska - wg danych IAB jest to ok. 36% internautów -, nie Francja czy Szwecja, o które przytacza prezes. Wiem, że wejście na te rynki również nie zaszkodzi, ale nie lubię jak prezesi robią w trąbę inwestorów podrzucając dowolnie spreparowane lub wybiórcze dane), z resztą opinii (np. założeń na temat rozwoju rynku czy przyszłych przychodów) ciężko tam polemizować, bo nie znamy źródeł na podstawie których spółka je prognozuje.

|

|

Temat:

CLOUD