W pierwszej połowie 2025 roku niemal 84 proc. franczyzobiorców prowadzących sklepy pod szyldem Żabki osiągnęło miesięczny przychód na poziomie co najmniej 30 tys. zł, wynika z danych grupy.

W pierwszych dniach października w rejestrze krótkiej sprzedaży KNF pojawiło się sporo nowych pozycji. Fundusze grające na spadki wzięły na celownik Żabkę, JSW, Kruka, XTB i Rainbow Torus.

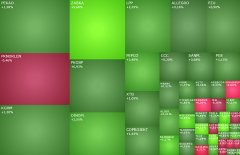

Brak porozumienia ws. budżetu doprowadził do shutdown'u, czyli zamknięcia rządu w USA. To dziś rano ściąga w dół kontrakty terminowe na amerykańskie indeksy, jednocześnie psując nieco nastroje w Europie. Giełda w Warszawie próbuje walczyć z tymi globalnymi impulsami i po początkowych spadkach wraca na "zieloną stronę".

Grupa Żabka ogłosiła nową strategię, w której stawia na dynamiczną ekspansję sklepów i wprowadzenie regularnej polityki dywidendowej. Analityk Noble Securities ocenia te zapowiedzi jako pozytywny sygnał dla akcjonariuszy, choć zwraca uwagę na wyzwania związane z szacowaniem potencjału rynku.

Grupa Żabka utrzymuje tempo wzrostu segmentu cyfrowego zgodne z planem zakładającym pięciokrotne zwiększenie skali DCO do 2028 r. Kluczowe inicjatywy to rozwój platformy delio+ oraz Żabka Ads.

Grupa Żabka zwiększyła zysk netto do 192 mln zł w II kwartale 2025 r., a skorygowana EBITDA wzrosła o 20 proc. r/r do 1,06 mld zł. Spółka poprawiła również marżę EBITDA i podtrzymuje ambitne cele rozwojowe, w tym podwojenie sprzedaży do klienta końcowego do 2028 r. W środę rano akcje Żabki drożeją momentami nawet o ponad 9 proc.

Grupa Żabka rozpoczyna skup akcji własnych o wartości do 130 mln zł. Celem jest realizacja programu motywacyjnego na lata 2025-2027, skierowanego do kluczowych pracowników.

Emitenci pozabankowi uplasowali w pierwszym półroczu 2025 roku obligacje o łącznej wartości 8 mld zł. Zdaniem ekspertów Michael / Ström Dom Maklerski, rynek wykazuje oznaki trwałego ożywienia, co potwierdza rosnący popyt inwestorów i wzrost aktywów funduszy dłużnych.

Najnowsze rekomendacje przyniosły zmiany w ocenie dwóch istotnych graczy z sektora handlu detalicznego. Grupa Żabka została objęta pozytywnym pokryciem przez Wood & Company, natomiast analitycy Oddo BHF skorygowali swoje nastawienie do Eurocashu.

Pogorszenie nastrojów na globalnych rynkach akcji rzuca się cieniem na GPW. Dotyczy to głównie dużych spółek. Na tych średnich i małych chęć do realizacji zysków jest dużo mniejsza. I nie ma się co dziwić, bo często zaskakują one lepszymi od oczekiwań wynikami.

Operator sieci Żabka rozpoczął 2025 rok od wzrostu wyników operacyjnych, ale z powiększoną stratą netto. Spółka wypracowała 596 mln zł skorygowanej EBITDA – o 15 proc. więcej niż rok wcześniej i nieznacznie powyżej konsensusu rynkowego. Przychody wzrosły o 13 proc. rdr, a sieć sklepów przekroczyła poziom 11,4 tys. lokalizacji.

Analityk mBanku, Janusz Pięta, zaktualizował rekomendacje dla 6 spółek handlowych z GPW i Jeronimo Martins. W centrum uwagi znalazły się Dino i Eurocash, które straciły status ulubieńców analityka, natomiast sektor modowy i Żabka zyskały na znaczeniu. Nowy raport wskazuje, że na horyzoncie pojawia się szansa na rotację inwestorów z defensywnych spółek FMCG do bardziej cyklicznych detalistów odzieżowych.

Wysoka baza porównawcza, mniej niedziel handlowych i rosnące koszty - pierwszy kwartał 2025 roku może nie być łaskawy dla firm z sektora dóbr szybko zbywalnych (FMCG). Nowy raport DM BDM przygląda się czterem kluczowym graczom rynku i ocenia ich perspektywy w wymagającym otoczeniu makroekonomicznym.

W analizie Zabka Group przyglądamy się modelowi biznesowemu spółki, jej pozycji na rynku oraz strategiom, które umożliwiły jej osiągnięcie obecnego sukcesu.

Grupa Żabka planuje otworzyć ponad 1 100 sklepów w 2025 r. i ponad 1 000 w kolejnych latach, a capex w 2025 r. nie przekroczy 2 proc. sprzedaży do klienta końcowego, poinformowała CFO Marta Wrochna-Łastowska. W I kw. br. grupa oczekuje średniego jednocyfrowego poziomu wzrostu LfL.

Grupa Żabka odnotowała 216 mln zł skonsolidowanego zysku netto w IV kw. 2024 wobec 209 mln zł rok wcześniej. Skorygowany skonsolidowany zysk netto wyniósł odpowiednio: 294 mln zł wobec 229 mln zł zysku rok wcześniej.

Giełda w Warszawie wraca do trendu wzrostowego po trzech sesjach realizacji zysków, pozytywnie wyróżniając się na tle innych europejskich parkietów. Inwestorzy czekają m.in. na wyniki Żabki, CD Projektu, a za sprawą drożejącej miedzi w centrum uwagi jest KGHM. Ten tydzień w Warszawie upłynie przede wszystkim pod znakiem wyników spółek.

GPW Benchmark ogłosiła, że w ramach rocznej rewizji portfeli do indeksów WIG20 i WIG20TR dołączą CCC i Zabka Group, a opuszczą je Cyfrowy Polsat i JSW. Udział PKO BP w obu indeksach zostanie ograniczony do 15 proc.

Analitycy BM mBanku przedstawili swoją prognozę zmian w indeksie WIG20. Ich zdaniem, w ramach dorocznej rewizji do prestiżowego indeksu wejdą CCC i Żabka, a wypadną Cyfrowy Polsat i JSW.

W wyniku kwartalnej rewizji do indeksu MSCI Poland dołączy ubiegłoroczny debiutant, czyli Zabka Group. Jednocześnie z prestiżowego indeksu do MSCI Poland Small Caps przejdą Alior Bank i Budimex.

Po głośnym debiucie giełdowym i rozczarowujących pierwszych tygodniach notowań, Żabka znów wraca na języki inwestorów, ale tym razem w pozytywnym kontekście. Na starcie 2025 r. kurs akcji w imponującym stylu wrócił powyżej ceny z IPO, a sama spółka pojawiła się u kilku brokerów jako top picks. Sprawdzamy jak zmieniło się postrzeganie Żabki i czy rzeczywiście zasługuje ona na miano rynkowego faworyta.

S&P500 i DAX na nowych rekordach, a dolar słabnie. Rozmywa się kwestia amerykańskich ceł. Prezydent Trump naciska na obniżkę stóp przez Fed. To wszystko mocne czynniki, które wspierają w piątek nastroje na GPW. I aż dziwne, że warszawskie indeksy wciąż rosną mniej niż 1 proc.

Zielony początek poniedziałkowej sesji na giełdzie w Warszawie. Uwagę dziś zwraca zwłaszcza indeks mWIG40, który jest najwyżej od lipca i do rekordu wszech czasów z maja brakuje mu tylko 3,3 proc. To czy ten rekord znajdzie się w jego zasięgu będzie już zależeć od odbioru pierwszych decyzji nowego prezydenta USA Donalda Trumpa. To na nich obecnie koncentruje się uwaga inwestorów. I od nich będzie zależało jak w tym tygodniu będą kształtować się nastroje na globalnych rynkach akcji.

Skonsolidowana sprzedaż do klienta końcowego Grupy Żabka wyniosła 6 889 mln zł w IV kw. 2024 r., co oznacza wzrost o 18 proc. r/r, podała spółka, powołując się na wstępne dane. W całym 2024 r. skonsolidowana sprzedaż zwiększyła się o 20 proc. do 27 281 mln zł.

Sesja rozpoczęła się od wzrostów. Głównie dużych spółek, co dziś rano plasuje indeks WIG20 wśród najmocniejszych indeksów w Europie. Czwartkowe wzrosty kontynuują też CD Projekt i Żabka. Dalej słabo za to radzi sobie Pepco. Na szerokim rynku w centrum uwagi znalazła się m.in. Żabka i Polimex Mostostal.

Zabka Group podpisała aneks do umowy kredytu konsorcjalnego z bankiem ING Bank N.V. London Branch oraz pozostałymi instytucjami finansującymi, zmniejszający poziom marży o 75 bps. Uwzględniając spadek marży o 25 bps od 17 października br., związany z rozpoczęciem notowań na GPW, oznacza to łączny spadek marży kredytowej o 100 bps.

Analitycy Biura Maklerskiego mBanku podsumowali wyniki tegorocznej strategii i przedstawili listę faworytów na 2025 r. wśród dużych, małych i średnich spółek. Na swoich listach umieścili łącznie 22 firmy.

BM mBanku rozpoczęło pokrycie analityczne akcji tegorocznego debiutanta od rekomendacji kupuj. Janusz Pięta wycenił jeden walor Żabki na 36,90 zł, czyli ponad dwukrotnie wyżej niż bieżący kurs na GPW.

Giełda w Warszawie koryguje wtorkową irracjonalną wyprzedaż akcji, która zakończyła się spadkiem WIG20 do najniższych poziomów od jesieni ubiegłego roku. Akcje Żabki drożeją o prawie 6 proc. Na szerokim rynku pozytywnie wyróżniają się jeszcze spółki Molecure, Cognor i Answear.

Grupa Żabka na razie nie planuje wypłaty dywidendy, ale pomyśli o niej "później", poinformowali przedstawiciele spółki. Podtrzymali też szacunki wzrostu przychodów LfL o 7,5-9 proc. i otwarcia łącznie 1,1 tys. sklepów w 2024 roku, poprawy skorygowanej marży EBITDA w średnim terminie do 12-13 proc. oraz plany rozwoju sklepów w Rumunii.

Trading jest ryzykowny i możesz stracić część lub całość zainwestowanego kapitału. Treści publikowane w portalu służą wyłącznie celom informacyjnym i edukacyjnym. Nie stanowią żadnego rodzaju porady finansowej ani rekomendacji inwestycyjnej. Portal StockWatch.pl nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podjęte na podstawie lektury zawartych w nim treści.

×

FOSA – nowa usługa analityczna poświęcona zagranicznym spółkom w StockWatch.pl

Serwis wykorzystuje ciasteczka w celu ułatwienia korzystania i realizacji niektórych funkcjonalności takich jak automatyczne logowanie powracającego użytkownika czy odbieranie statystycznych o oglądalności. Użytkownik może wyłączyć w swojej przeglądarce internetowej opcję przyjmowania ciasteczek, lub dostosować ich ustawienia.

Dawid Paszek - prezes CStore SA - start 29 października o 11:00

Dawid Paszek - prezes CStore SA - start 29 października o 11:00

Rafał Kijonka - prezes zarządu, Artur Błasik - główny akcjonariusz CPD SA: Będziemy działać w modelu REIT i dążyć do regularnej dywidendy

Rafał Kijonka - prezes zarządu, Artur Błasik - główny akcjonariusz CPD SA: Będziemy działać w modelu REIT i dążyć do regularnej dywidendy

Jakub Paczyński, prezes Kolejkowo: Rynek główny GPW to kierunek, w którym zmierzamy

Jakub Paczyński, prezes Kolejkowo: Rynek główny GPW to kierunek, w którym zmierzamy

Sebastian Wojciechowski, CEO PCF Group SA - start 10 października o godz. 10:00

Sebastian Wojciechowski, CEO PCF Group SA - start 10 października o godz. 10:00

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team: Najgorętszy czas dla naszego gatunku dopiero nadchodzi

Piotr Babieno - prezes - Karolina Nowak - wiceprezes Bloober Team: Najgorętszy czas dla naszego gatunku dopiero nadchodzi

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Mateusz Zawadzki - prezes zarządu Ultimate Games: Wszystko wskazuje na to, że zwiększymy przychody r/r o ok. 100 proc.

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Krzysztof Kwiatek - prezes oraz Grzegorz Piekart – członek zarządu Creepy Jar: Priorytetem jest premiera StarRupture i praca nad pierwszym dużym dodatkiem

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy

Andrzej Skolmowski - prezes Grupy Azoty: Cła na import z Rosji i Białorusi działają stabilizująco na rynek nawozowy