0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

11 lutego 2016 23:34:39

W czasie powolnego osuwania sie kursu i kompletnego braku zainteresowania spółką, kilka informacji/ciekawostek o spółce: 1. W tym roku spółka bedzie obchodzić 25-lecie swojej działalności, taka ciekawostka: 28.01.2016 spółka podpisała aneks do Umowy ramowej o linię na gwarancje bankowe z mBank na kwotę ... 25 mln zł. :) W nawiązaniu do tej rocznicy, to ciekawe czy akcjonariusze w końcu będą mieli co świętować...  2. Dziś pb.pl pojawił się ciekawy artykuł na temat zwiększającego się zainteresowania zagranicznych podmiotów, które chętnie badają rynek spółek z GPW, ale tych ze sporym akcjonariatem OFE, wiadomo, łatwiej to obecnie tanio kupić/zrobić wezwanie, co już zaczyna mieć miejsce (Ferro - 55% OFE na koniec 2015, Magellan - 66% OFE) - czy taki sam los może spotkać Seco/Warwick - 30% OFE? zobaczymy, na razie c/wk = 0,65...  Oprócz OFE, to należy pamiętać jeszcze o tym, że 2015-02-05 poniżsi akcjonariusze: SWH, SHLLC oraz BHLLC zawarli umowę ( do 31.12.2016) o czasowym wyłączeniu zbywania akcji (Share Lock-Up Agreement) Cytat:Na podstawie Umowy Akcjonariusze zobowiązali się powstrzymać od zbywania, oferowania oraz obciążania zastawem następujących pakietów akcji Spółki:

(i) 3.387.139 akcji Spółki posiadanych przez SWH,

(ii) 1.000.000 akcji Spółki posiadanych przez SHLLC,

(iii) 593.456 akcji Spółki posiadanych przez BHLLC. powyżsi dają: 31.7% + 9.3% + 5.5% = ~ 46.5%, jesli dodamy do tego ~30% z OFE, to może być ciekawie. 3. Z informacji ze spółki, to na stronach firmy można znaleźć szczegółowe informacje o nowych kontaktach, wiec tylko krótko: 20.01.2016: Cytat:Międzynarodowy producent części z branży samochodowej zakupił dwubarowy, wysokopróżniowy piec przeznaczony do lutowania dla nowo otwieranego zakładu w południowo-wschodniej części Stanów Zjednoczonych. 09.02.2016: Cytat:Heat Treatment Australia wybrało SECO/WARWICK jako dostawcę pieca próżniowego z 25-barowym, wysokociśnieniowym hartowaniem gazem (HPGQ) wyposażonym w system nawęglania próżniowego FineCarb™ oraz dwóch pieców do lutowania aluminium w próżni. Ponadto SECO/WARWICK dostarczy dwa piece do odpuszczania w atmosferze azotu/powietrza. 4. Wczoraj pojawił się raport na temat Globalnego Rynku dla Próżniowej Obróbki Cieplnej na lata 2016-2020: www.marketresearchreports.biz/...Prognozowany jest wzrost rynku dla takich produktów: Cytat:Technavios analysts forecast the global vacuum heat treatment market to grow at a CAGR of 6.07% during the period 2016-2020. Jednym z kluczowych dostawców jest wymieniany Seco/Warwick: Cytat:The report also includes a discussion of the key vendors operating in this market.

Key vendors

ALD Vacuum Technologies

ECM Technologies

Ipsen

SECO/WARWICK pozdrawiam

Edytowany: 11 lutego 2016 23:36

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

16 lutego 2016 21:55:07

przy kursie: 14,48 zł

Odnośnie sporu miedzy SW Europe a Gildia, to poniżej znajduje się wyjaśnienie zarządu w tej sprawie: www.rp.pl/Biznes/302169840-Jes...Cytat:Spółka Gildia z siedzibą w Lublinie złożyła wniosek o upadłość zależnej od giełdowej spółki Seco/Warwick – firmy SW Europe. Zarząd giełdowej spółki twierdzi, że wniosek jest nieuzasadniony.

Wniosek o ogłoszenie upadłości został złożony w Sądzie Rejonowym Poznań- Stare Miasto. Zarząd giełdowej spółki od razu wydał oświadczenie w tej sprawie. W jego ocenie wniosek jest całkowicie nieuzasadniony, ponieważ nie istnieją wierzytelności SW Europe wobec spółki Gildia, i nie ma on oparcia w przepisach prawa. - Sytuacja płynnościowa SW Europe jest bardzo dobra i nie daje żadnych podstaw do wnioskowania o ogłoszenie upadłości.

SW Europe od wielu lat pozostaje w sporach sądowych z Gildia, z których pierwszy już zakończył się niekorzystnym dla Gildia, prawomocnym wyrokiem, a pozostałe są w toku – twierdzi zarząd Seco/Warwick. Dalej wyjaśnia, że spory te dotyczą kontraktu realizowanego w 2009 r., w ramach którego poprzednik prawny SW Europe (Elterma S.A.) był podwykonawcą Gildia. W związku z tym kontraktem SW Europe dochodzi od Gildia przed Sądem Okręgowym w Poznaniu zapłaty kwoty 745 380,14 zł wraz z ustawowymi odsetkami od dnia 30 kwietnia 2015 r., stanowiącej resztę należnego wynagrodzenia i w tej sprawie Sąd Okręgowy ustanowił na rzecz SW Europe zabezpieczenie na majątku Gildia. Zażalenie złożone przez Gildia dotyczącego tego zabezpieczenia zostało oddalone przez Sąd Apelacyjny w Poznaniu. - W kontekście powyższych argumentów, w opinii zarządu SW Europe Gildia złożyła wniosek w złej wierze w celu bezprawnego wymuszenia nienależnej jej zapłaty oraz z zamiarem wpłynięcia na decyzje SW Europe dotyczące toczących się sporów prawnych – twierdzi zarząd Seco/Warwick. Zaznacza też, że po skalkulowaniu potencjalnych szkód wystąpi ze stosownym pozwem odszkodowawczym. Seco/Warwick jest notowanym na warszawskiej giełdzie producentem pieców do obróbki cieplnej metali. Zależny Seco/Warwick Europe zarządza fabryką w Świebodzinie.

Edytowany: 16 lutego 2016 22:09

|

|

5

Dołączył: 2010-12-20

Wpisów: 267

Wysłane:

22 lutego 2016 07:13:09

przy kursie: 14,30 zł

Zobaczymy jak rynek zareaguje na utworzenie rezerw. Kurs osuwał się od dłuższego czasu i czy mamy już wszystko w cenie? Reakcja rynku i dzisiejszy "sentyment" wiele nam wyjaśni, czyli czy dołek już blisko czy jeszcze czas na zanurzenie. gpwinfostrefa.pl/GPWIS2/pl/com... Mając na uwadze rzetelność komunikacji z uczestnikami rynku kapitałowego Zarząd SECO/WARWICK S.A. (Emitent) przekazuje do publicznej wiadomości informacje o czynnikach negatywnie wpływających na skonsolidowane wyniki 4Q 2015 i całego roku.

Po uzyskaniu wstępnych niezaudytowanych informacji finansowych za 4Q 2015, według aktualnego stanu wiedzy, Zarząd SECO/WARWICK S.A. podjął uchwałę:

• o dokonaniu odpisu aktualizującego "wartość firmy" oraz środków trwałych w spółce zależnej SECO/WARWICK Corporation (z siedzibą w Stanach Zjednoczonych) w kwocie 8,4 mln PLN,

• o dokonaniu odpisów aktualizujących należności w spółce zależnej SECO/WARWICK Allied w kwocie 7,3 mln PLN (wpływ na skonsolidowany wynik netto 75%).

Edytowany: 22 lutego 2016 07:14

|

|

|

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

23 lutego 2016 00:06:15

przy kursie: 13,26 zł

No właśnie widzimy, jak rynek zareagował... Dobrze, ze pojawiają się chętni na zakup przy tych poziomach, ale zapewne obrona będzie w okolicach 12.8 (czyli najniższy poziom z 2009r.). Ciekawe, co ostatecznie pokaże raport za 4Q 2015. Swoją drogą, właśnie pojawił się artykuł w temacie odpisów, tylko tych wiekszych spółek - polecam :) www.stockwatch.pl/wiadomosci/r...U nas to wygląda tak: na razie prognozowany odpis w wysokości 15,7 mln [pln], to 6,46 proc. wartości odpis/aktualną wk. Podkreslam słowo na razie, ponieważ zgodnie z ostatnim komunikatem, jeszcze analizowana jest kwestia ewentualnej utraty wartości spółki Retech Systems LLC. Mam wrażenie, ze niestety ten odpis bedzie większy i może być w okolicach tego co było w zeszłym roku... Kwota tych odpisów zaczyna robić wrażenie, jeśli weźmiemy pod uwagę to, że w zeszłym roku był odpis na poziomie 25,6 mln [pln].  Kompletny niewypał, mój obecny nr 1 to Ameryka Południowa i m.in. Brazylia, zakupiona w 2013r za 18,9 mln., na której w 2014 dokonano odpisu w kwocie 16,5 mln ... - kto tam robił analizę zakupu tej spółki w tym czasie, specyfiki całego rynku na tym terenie? Czuć lekką amatorszczyznę, zwłaszcza, jesli mozna doszukac się w starych komunikatach m.in. takich argumentów Cytat:"Z kolei w Brazylii jako silne bodźce dla dynamicznego rozwoju przemysłu wskazywane są Mistrzostwa Świata w piłce nożnej w roku 2014 i Igrzyska Olimpijskie w 2016 roku" - dodano. 2014 za nami, skończył się odpisem w kwocie j.w.  Drugi orzeł, to Indie, 2014 to odpis na 9,1mln, teraz prognozuje się kolejne 7,3mln pln. Trzecim ciosem dla spółki, to jak widać zaczyna być Ameryka Północna, SW Corp. już w 2014 zaczął mieć nadwyżkę kosztów operacyjnych nad przychodami (dane z raportu za 2014, dostępny m.in. na stronach spółki), teraz w 2015 planuje się odpis w kwocie 8,4mln pln. Dodatkowo zaczyna być problem w Retech Systems LLC. Gdzie jest granica tej beznadziei? O Rosji to już nawet nie piszę, bo wiadomo, ze tam jest teraz lipa. Chiny to chyba tylko po to, aby koledzy zrobili sobie w innym blaszaku, kilkadziesiąt metrów dalej podobną firmę i kopiowali 1:1 produkty SW... Czas chyba niedługo zawęzić rynek do Europy, pozbyć się tych nierentownych zakładów, bo pomału to zaczyna się wszystko chwiać. Rynki Światowe przestawiają się z produkcji przemysłowej, na usługową i niestety to chyba też jest tego efekt. Przykład Chiny, dane od 2009 do 2015 spadek dynamiki produkcji przemysłowej r/r od listopada 2009: z wartości ~19,2% do ~5,9% w grudniu 2015.

Edytowany: 23 lutego 2016 00:08

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

12 marca 2016 13:06:33

przy kursie: 18,30 zł

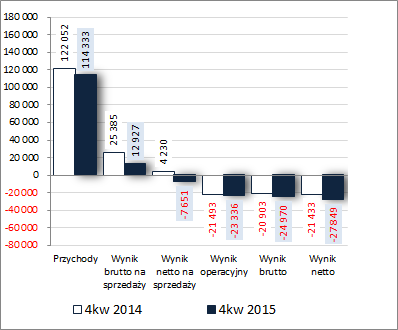

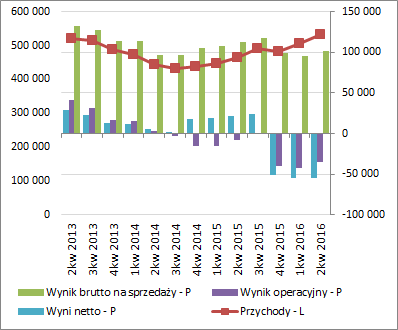

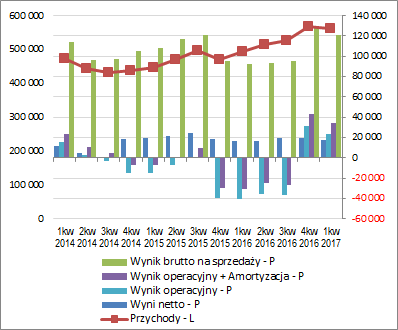

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ SECO/WARWICK S.A. (SWG) NA PODSTAWIE RAPORTU ZA 4KW 2015 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPoprawa wyników SWG w 2 i 3kw ubiegłego roku okazała się krótkotrwała i w okresie sprawozdawczym zamykającym cały rok Grupa odnotowała spore pogorszenie na poszczególnych poziomach rachunku zysków i strat. Skonsolidowane przychody spadły o 6%, zysk brutto na sprzedaży o 49% (marża brutto uległa zmniejszeniu r/r z 20,8 do 11,31%), zysk netto na sprzedaży o 281% (koszty sprzedaży i ogólnego zarządu zmniejszyły się w dużo mniejszym zakresie aniżeli przychody i wynik brutto na sprzedaży), a na dalszych poziomach wynikowych zaraportowano większe straty aniżeli przed rokiem. Pobodnie jak przed rokiem sporym obciążeniem dla końcowych wyników była pozostała działalność operacyjna, gdzie wykazano blisko 16 mln zł kosztów netto (efekt odpisów w SW Corporation i SW Allied; poinformowano również że kwoty te mogą ulec zmianie przy publikacji raportu rocznego, a dodatkowo należy zauważyć, że Zarząd może zdecydować się jeszcze na odpis z tytułu utraty wartości firmy spółki Retech Systems LCC). Dodatkowo w ramach działalności finansowej pojawiło się 1,6 mln zł kosztów netto wobec 0,6 mln zł przychodów netto przed rokiem. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł oraz %).

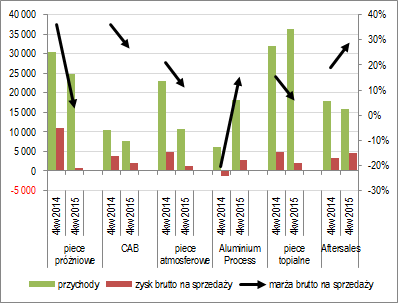

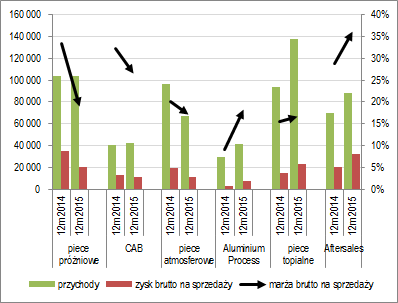

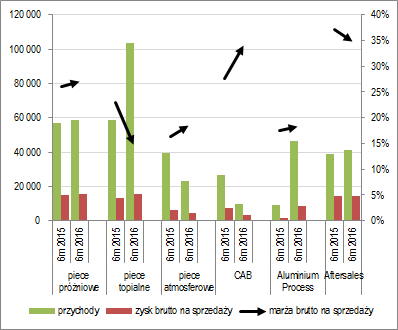

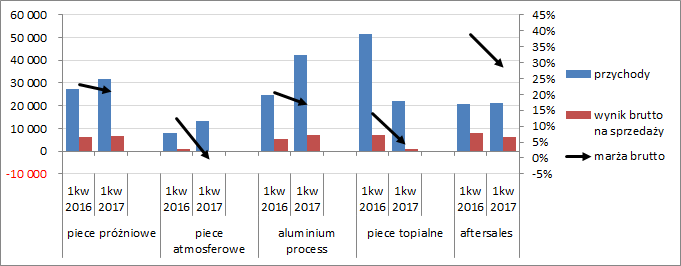

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego można stwierdzić, że w analizowanym okresie sprawozdawczym największy wpływ na ogólną sytuację w obszarze core businessu SWG miał segment pieców próżniowych, pieców atmosferowych i CAB, gdzie odnotowano spadek sprzedaży przy jednoczesnym pogorszeniu marż brutto. Wsparciem nie był również segment pieców topialnych, gdzie co prawda odnotowano dalszy wzrost sprzedaży, ale już przy wyraźnie niższej marży brutto co przełożyło się na spadek wyniku. Jedynymi segmentami, które pozytywnie performowały były aluminium proces i aftersales (wzrost przychodów przy wyższych marżach brutto. Nakreślone wyżej tendencje wynikowe w poszczególnych segmentach w okresie analizowanego okresu sprawozdawczego widoczne są również w większości przypadków w ujęciu narastającym od początku roku (jedyna różnica dot. pieców topialnych, gdzie w skali 12m udało się utrzymać wzrost przychodów oraz poprawę marży brutto). Szczegółowe dane dla poszczególnych segmentów dotyczące zmian w zakresie przychodów oraz wyników i marży brutto na sprzedaży przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %, bez uwzględnienia pozycji nieprzypisanych).

kliknij, aby powiększyć

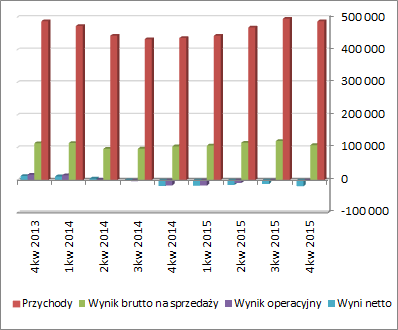

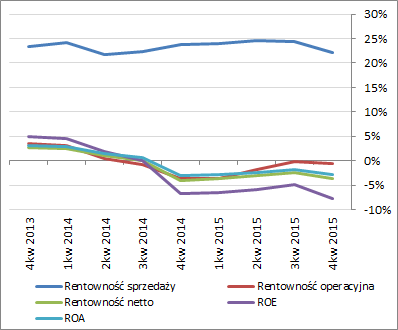

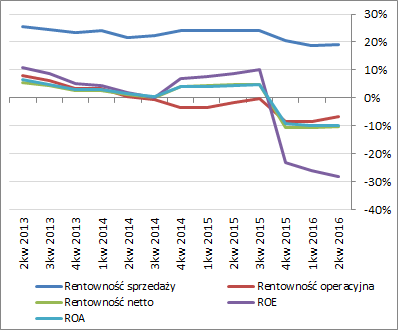

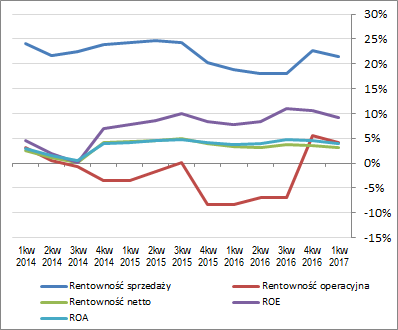

kliknij, aby powiększyć Pod względem geograficznym sytuacja w zakresie sprzedaży prezentowała się dość podobnie do tej z poprzednich okresów sprawozdawczych – wzrost na rynku UE oraz w Azji i Brazylii, względnie neutralnie w USA oraz istotny spadek na rynku rosyjskim, białoruskim i ukraińskim. Przedstawione wyżej zmiany wyników finansowych istotnie zrewidowały poprawiający się od pewnego czasu obraz tendencji wynikowych i efektywnościowych SWG w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %). Po części należy to oczywiście wiązać z dokonanymi odpisami, lecz równocześnie istotnemu pogorszeniu uległa rentowność core businessu, na co już odpisy wpływu nie miały.

kliknij, aby powiększyć

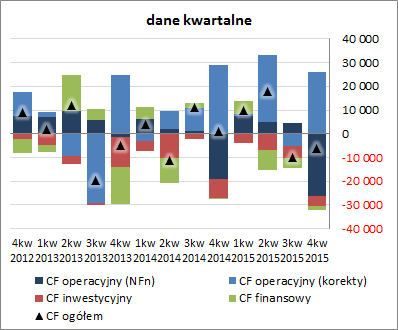

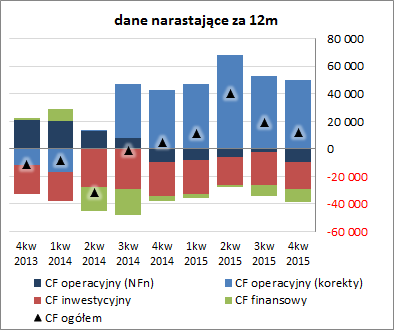

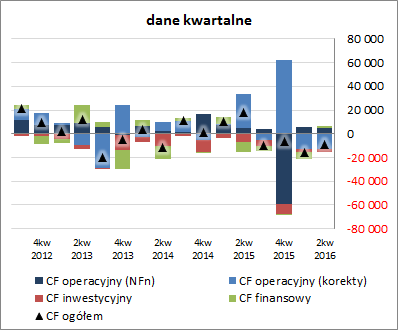

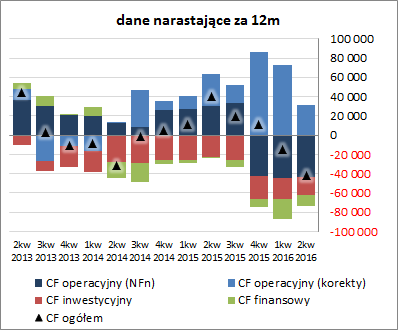

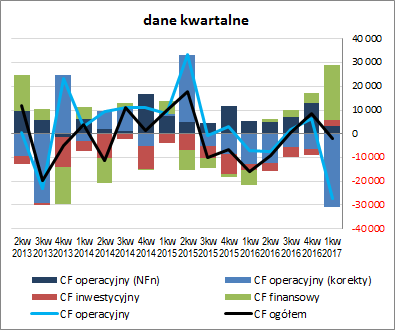

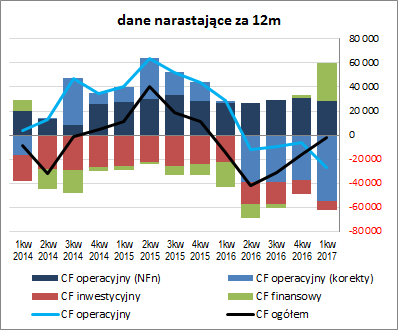

kliknij, aby powiększyćW kontekście perspektyw wynikowych SWG z jednej strony mamy pewien pozytyw w postaci informacji o istotnym wzroście r/r portfela zamówień, który na koniec 2015r wynosił 420 mln zł (+52% w ujęciu r/r), lecz z drugiej jednakże wskazanie ryzyka związanego z możliwymi odpisami, czy to na utratę wartości aktywów, czy też w związku z roszczeniami dot. azbestu na rynku amerykańskim, które dotyczą spółki zależnej (SW Corporation). Co prawda SWG podaje, że ponoszenie dalszych kosztów tych roszczeń według ich wiedzy nie jest znaczące, lecz jednocześnie nie jest w stanie dokonać wiarygodnego oszacowania łącznej kwoty zobowiązania, jaka wchodzić by tu mogła w grę (a więc mamy tu do czynienia z klasyczną niepewnością). Dodatkowo zagadką pozostaje dalszy rozwój koniunktury na świecie, w tym zwłaszcza w Chinach, które są w obecnej sytuacji głównym rozgrywającym. Jeśli chodzi o sprawozdanie z przepływów pieniężnych SWG to w analizowanym okresie sprawozdawczym (wykres poniżej po lewej, jednostka – tys. zł) mamy do czynienia ponownie ze sporym pogorszeniem salda ogólnego w ujęciu r/r (odpływ rzędu 6 wobec dopływu 1,1 mln zł), co w decydującym stopniu wynikało z kiepskiego wyniku gotówkowego obszaru operacyjnego (-0,2 wobec 9,6 mln zł przed rokiem); zaważyła tu mocno ujemna nadwyżka finansowa netto, którą tylko w pewnym stopniu udało się ograniczyć pozytywnymi zmianami w zakresie składników kapitału obrotowego. Swoje trzy grosze dorzuciła do tego również działalność inwestycyjna i finansowa, gdzie również wykazano wydatki netto. Z perspektywy ujęcia narastającego za 12m zmiany te wpłynęły na dalsze zmniejszenie salda ogólnego, przy pogłębieniu problemów w zakresie zdolności do generowania nadwyżki finansowej netto. Od pewnego czasu utrzymuje się sytuacja, w ramach której inwestycyjne i finansowe wydatki netto są pokrywane środkami z obszaru operacyjnego, lecz nie identyfikowanymi z generowaną nadwyżką finansową netto lecz zmianami zapotrzebowania na kapitał obrotowy.

kliknij, aby powiększyć

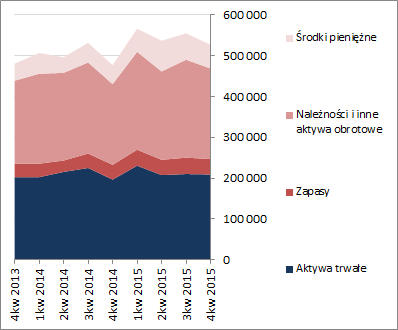

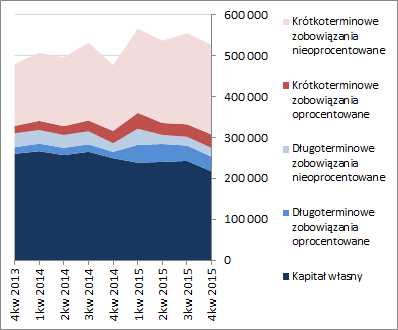

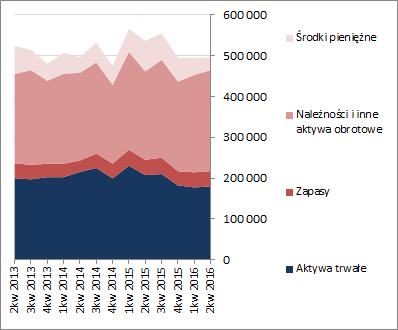

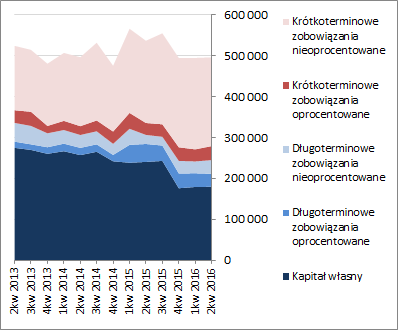

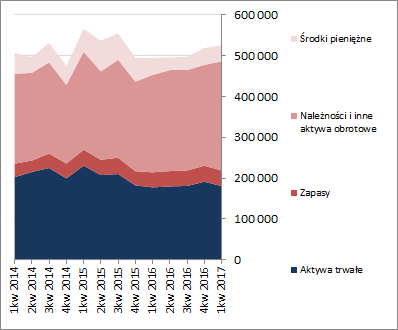

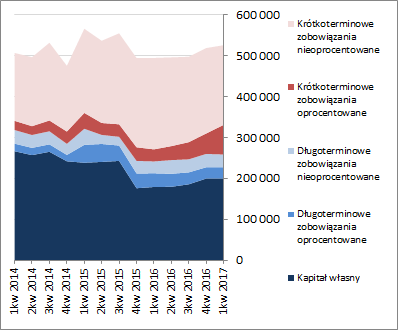

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa SWG uległa zmniejszeniu o 5%, co po stronie aktywów wiązało się ze spadkiem wartości aktywów trwałych o 1% i obrotowych o 8% (generalnie wszystkie pozycje), a po stronie pasywów ze spadkiem kapitału własnego o 11% oraz zadłużenia ogółem o 1% (dług krótkoterminowy utrzymał się mniej więcej na tym samym poziomie, a długoterminowy zmniejszył się o 3%; dług oprocentowany wzrósł przy tym o 2%). Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły na pewne pogorszenie sytuacji w zakresie struktury kapitałowo-majątkowej Grupy, przy czym nadal pozostaje ona korzystna – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym własnym. Jednocześnie kapitał obrotowy netto utrzymuje się na wysokim dodatnim poziomie, będąc zarazem w nadwyżce względem bieżących potrzeb Grupy. Udział zadłużenia oprocentowanego w długu ogółem znajduje się przy tym na dość stabilnym i raczej niskim poziomie 22% (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia są w przypadku SWG nadal na generalne bezpiecznych poziomach, aczkolwiek w analizowanym okresie uległy pewnemu pogorszeniu. Nie pozostało to bez wpływu na serwisowy rating bazujący na modelu Altmana, który obecnie wskazuje na poziom BB-. Link do wskaźników finansowych www.stockwatch.pl/gpw/secogrou... Ocena sytuacji rynkowejMimo dość gwałtownych ostatnio zmian w zakresie notowań akcji SWG, na dzień prezentowanego omówienia serwisowe automaty nadal wskazują ich przewartościowanie. Co prawda wyceny bazujące na kapitale własnym czy przychodach prezentują się atrakcyjne w zestawieniu z bieżącymi notowaniami, lecz jednocześnie ujemne wyniki finansowe, niepewność co do kwestii rozwoju sytuacji w gospodarce oraz dodatkowa kwestia odpisów dot. aktywów i potencjalne koszty pokrycia roszczeń związanych z azbestem przeważają. Link do wskaźników www.stockwatch.pl/gpw/secogrou... oraz wycen www.stockwatch.pl/gpw/secogrou... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

15 czerwca 2016 22:42:01

przy kursie: 20,00 zł

Pomału na tej spółce wraca życie, patrząc na to co się dzieje w trakcie sesji i na fixing'ach (od lutego), ktoś sobie cały czas skupuje spokojnie te akcje  . Poniżej kilka ciekawych newsów ze spółki od ostatniego czasu, mianowicie: 1. Seco/Warwick uruchomiło swój Seco/Lab ( Laboratorium metalograficzne SECO/WARWICK), Cytat:w którym prowadzać będzie własne, unikalne badania, wykonywać pełne testy metalograficzne, rozwijać otrzymaną lub zakupioną technologię, ekspansywnie inwestować w nowe przedsięwzięcia produkcyjnie na całym świecie. www.secowarwick.com/pl/informa...Własne R&D na pewno jest warte uwagi i docenienia, tym bardziej, że spółka bardzo dobrze współpracuje z ośrodkami naukowymi w Polsce. I tutaj należy się duży plus  . Teraz trzeba czekać tylko na komercyjne efekty. 2. " Graphene in Poland" Cytat:Graphene in Poland – to nowa inicjatywa, zainicjowana podczas odbywającego się w tym tygodniu w Warszawie cyklu międzynarodowych konferencji Graphene Week. Polecam artykuł, w którym przeczytamy o bardzo ciekawej inicjatywie, jaka zawiązała się pomiedzy największymi instytucjami/firmami zajmującymi się badaniami/produkcją grafenu. Cytat:W ramach inicjatywy polskie instytucje naukowe i firmy postanowiły zacieśnić współpracę, aby osiągnąć sukces komercyjny w technologiach grafenowych. Na początek, w trakcie Graphene Week, wspólnie prezentują prototypy urządzeń wykorzystujących grafen.

– Mamy potencjał, który umożliwia nam udział w światowym wyścigu o komercjalizację tego nowego materiału – przekonują przedstawiciele Instytutu Technologii Materiałów Elektronicznych (ITME), Politechniki Łódzkiej, Politechniki Warszawskiej, Wydziału Fizyki Uniwersytetu Warszawskiego oraz Łódzkiego, a także firm Nano Carbon, Advanced Graphene Products oraz Seco/Warwick, którzy zawiązali Graphene in Poland.

– Inicjatywa została powołana przez środowisko naukowo-badawcze we współpracy z sektorem przemysłowym w celu komercyjnego wykorzystania polskich osiągnięć naukowych – komentuje Włodzimierz Strupiński z ITME. www.rp.pl/Biznes/306159964-Gra...Polecam również poniższy artykuł: Cytat:Specjalista w technologii obróbki cieplnej SECO/WARWICK przestawia technologie grafenowe podczas trwającego właśnie w Warszawie, Graphene Week. Cytat:Graphene Week to coroczna konferencja, której celem jest rozwój badań naukowych nad wykorzystaniem grafenu i innych materiałów dwuwymiarowych w różnych płaszczyznach życia. SECO/WARWICK w ramach projektu GRAPH ROLL opracował, zaprojektował i stworzył prototypową linię technologiczną do produkcji Grafenu. Na podstawie badań Politechnika Łódzka twierdzi, że grafen uzyskany przy użyciu rozwiązania SECO/WARWICK SuperCarb® jest produktem o właściwościach bliskich teoretycznym, co znacząco rozszerza jego spektrum dotychczasowych zastosowań. www.secowarwick.com/pl/informa...Spółka oczywiście cały czas podkreśla, że do pierwszych komercyjnych wdrożeń ich produktów na rynek trzeba jeszcze trochę poczekać, (kilka lat musi minąć, aby przemysł zaczął się powoli przestawiać na grafen), ale udział w takiej współpracy i inicjatywie pomiędzy największymi instytucjami wygląda obiecująco. Brawo

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

7 lipca 2016 21:03:06

Informacja o spółce odnośnie Brazylii: pojawiła się ostatnio informacja z Seco/Warwick, a mianowicie że Seco/Warwick rozważa wycofanie się z Brazylii. Można powiedzieć w końcu! Teraz tylko dobrze by było poszukać kupca na to i pozbyć się tego balastu. www.parkiet.com/artykul/148321...dodatkowe informacje: Cytat:Słaba koniunktura w Ameryce Południowej nie odbije się na przychodach spółki w tym roku. Wręcz przeciwnie, zarząd liczy, że sprzedaż, podobnie jak zysk, urosną. Ma być dywidenda.

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

8 września 2016 21:09:14

przy kursie: 21,00 zł

Ostatnie informacje ze spółki, w końcu jutro wyniki za Q2: 1. SECO/WARWICK sprzedał wszystkie swoje udziały w spółce SECO/WARWICK do Brasil Ltda. Nabywca to COMBUSTOL Equipamentos Industria e Comercio Ltda. z siedzibą w Sao Paulo. Z poniższego dokumentu można również wyczytać, że COMBUSTOL został wybrany jako partner biznesowy dla SECO/WARWICK i ich klientów w Ameryce Południowej. www.secowarwick.com/en/news-ev...Czy nie można było tak od początku: najpierw poszukać partnera biznesowego, postarać się zdobyć rynek i dopiero potem szukać potencjalnej firmy do przejęcia na danym obszarze?  2. Cytat:SECO/WARWICK w gronie Ukrytych Czempionów Banku HSBC Warte odnotowania i ciekawe. Tak w skrócie co oznacza pojęcie "ukryty czempion": Cytat:Ukryty Czempion 2016 to firmy polskie, które przy ścisłej współpracy z odbiorcami z wielu krajów oferują swoje rozwiązania w każdym zakątku świat i osiągnęły globalny sukces. To także te firmy, które ze względu na specyficzne rozwiązania, nie są znane szerszej publiczności. www.secowarwick.com/pl/informa...Warto zobaczyć poniższy film: https://vimeo.com/181753428

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

10 września 2016 17:10:41

przy kursie: 21,00 zł

Poproszę załogę Stockwatch o analizę raportu za pierwsze półrocze 2016.

dziekuję

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

13 września 2016 07:56:27

przy kursie: 20,50 zł

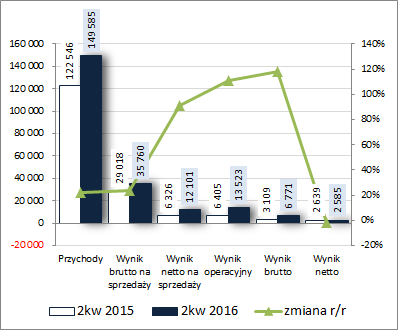

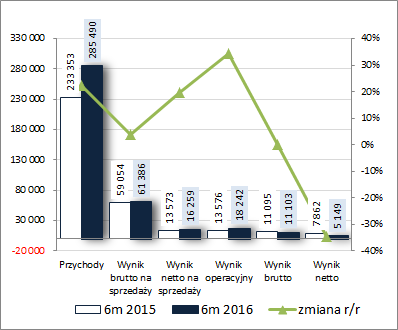

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ SECO/WARWICK S.A. (SWG) NA PODSTAWIE RAPORTU ZA 1 PÓŁROCZE 2016 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabszym 1kw 2016 r. w kolejnym okresie sprawozdawczym SWG odnotowała poprawę na wszystkich poziomach wynikowych rachunku zysków i strat poza końcowym. Skonsolidowane przychody wzrosły r/r o 22%, zysk brutto na sprzedaży o 23% (marża brutto uległa zwiększeniu r/r z 23,7 do 23,9%), zysk netto na sprzedaży o 91% (koszty sprzedaży i ogólnego zarządu zwiększyły się w dużo mniejszym zakresie aniżeli przychody i wynik brutto na sprzedaży), zysk operacyjny o 111% (znacznie większe r/r, głównie za sprawą rozwiązania rezerw, przychody netto – 1,4 wobec 0,1 mln zł), zysk brutto o 118% (mimo blisko 2x większych kosztów finansowych netto – 6,7 wobec 3,3 mln zł; efekt rozliczenia/wyceny instrumentów pochodnych oraz ujemnych różnic kursowych). Tej pozytywnej tendencji nie udało utrzymać się w odniesieniu do końcowego wyniku finansowego netto (spadek o 2%, w tym o 6% dla akcjonariuszy), a główny wpływ na taki stan rzeczy miało uwzględnienie nie tyle obciążeń podatkowych co wyniku działalności zaniechanej (Brazylia), który wyniósł -1,8 wobec 0,6 mln zł przed rokiem. Jednocześnie w ujęciu narastającym za 6m, mimo pewnych podobieństw, sytuacja prezentuje się jednak znacznie gorzej, głównie z uwagi na słabe wyniki zaraportowane w 1kw 2016 r. I tak, skonsolidowane przychody wzrosły r/r o 22%, zysk brutto na sprzedaży o 4%, zysk netto na sprzedaży o 20%, zysk operacyjny o 34%, w przypadku zysku brutto odnotowano zbliżony wynik do ubiegłorocznego, z kolei na poziomie zysku netto wykazano pogorszenie o 35% (w tym dla akcjonariuszy o 36%). Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

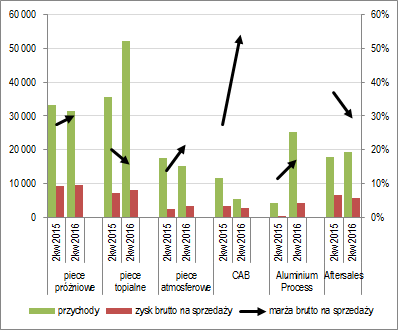

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego (wykresy poniżej, jednostka – tys. zł oraz %) można stwierdzić, że w analizowanym okresie sprawozdawczym (2kw) największy wpływ na ogólną sytuację w obszarze core businessu SWG miał segment pieców topialnych oraz aluminium process, gdzie odnotowano wyraźny wzrost sprzedaży przy jednoczesnej poprawie na poziomie wyniku brutto na sprzedaży (w pierwszym przypadku przy spadającej marży a w drugim przy rosnącej). Pewne pozytywy, głównie w zakresie wynikowym, można również dostrzec w odniesieniu do segmentów pieców próżniowych i atmosferowych, gdzie mimo pogorszenia przychodów dzięki poprawie marży brutto odnotowano wyższe wyniki. Nie można tego samego już powiedzieć o segmencie CAB oraz aftersales, gdzie wynik brutto uległ r/r pogorszeniu (w pierwszym przypadku za sprawą znacznego spadku przychodów, którego nie zrekompensowała nawet mocno rosnąca marża, a w drugim za sprawą dużo niższej marży, która z przeważyła wyższe przychody). Z kolei w ujęciu narastającym za 6m pozytywne przełożenie na wyniki brutto na sprzedaży SWG miały segmenty pieców topialnych i próżniowych oraz aluminium proces i aftersales; negatywnie performowały natomiast segmenty pieców atmosferowych i CAB.

kliknij, aby powiększyć

kliknij, aby powiększyć Pod względem geograficznym sytuacja w zakresie sprzedaży uległa pewnym zmianom – dalszy wzrost na rynku UE (+39%), ale również na rynkach rosyjskim, ukraińskim i białoruskim (+210%) oraz USA (+11%); z kolei spadki na rynkach azjatyckich (-17%) oraz pozostałych (-12%). Patrząc się na tendencje wynikowe i efektywnościowe SWG w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] nadal widać efekty mocnego załamania z 4kw 2015 r., które obecnie są generalnie utrzymywane z pewnymi oznakami poprawy.

kliknij, aby powiększyć

kliknij, aby powiększyć W kontekście perspektyw wynikowych SWG mamy informację w Sprawozdaniu Zarządu o nieco wyższym r/r portfelu zamówień (418 mln zł, +5,5%), choć jest to główne efekt zleceń pozyskanych jeszcze w ubiegłym roku (w 1p było ich mniej niż rok wcześniej). Zarząd niespecjalnie raportuje odnośnie oczekiwań na kolejne okresy sprawozdawcze, ale biorąc pod uwagę ostatnie publikacje danych makro raczej nie należy spodziewać się jakiejś istotnej poprawy. Choć jednocześnie należy odnotować, że na potrzeby programu motywacyjnego cel dla SWG na 2016 r. w odniesieniu do skonsolidowanego wyniku netto ustalono na poziomie 18 mln zł (póki co po 6m jest dopiero nieco ponad 5,1 mln zł). Jeśli chodzi o sprawozdanie z przepływów pieniężnych SWG to w skali 2kw (wykres poniżej po lewej, jednostka – tys. zł) mamy do czynienia ponownie ze sporym pogorszeniem salda ogólnego w ujęciu r/r (odpływ rzędu 9,2 wobec dopływu 18 mln zł), co w decydującym stopniu wynikało z kiepskiego wyniku gotówkowego obszaru operacyjnego (-7,4 wobec 33,3 mln zł przed rokiem); zaważyły tu mocno większe potrzeby w zakresie kapitału obrotowego (jednocześnie nadwyżka finansowa netto nawet nieco wzrosła). Z kolei w obszarze inwestycyjnym i finansowym zmiany gotówkowe miały charakter pozytywny z punktu widzenia salda ogólnego – w pierwszym przypadku mniejsze wydatki netto (-3 wobec -6,9 mln zł), a w drugim wpływy netto wobec wydatków przed rokiem (1,3 wobec -8,5 mln zł). Z perspektywy ujęcia narastającego za 12m zmiany te wpłynęły na dalsze zmniejszenie salda ogólnego (już w ramach ujemnych wartości); głównie za sprawą zmniejszającego się pozytywnego wpływu korekt (efekt wzrostu potrzeba w zakresie kapitału obrotowego). Utrzymuje się przy tym niekorzystna struktura przepływów, gdzie jedynie wspomniane wyżej korekty wyniku finansowego są po stronie dodatniej, a nadwyżka finansowa oraz saldo inwestycyjne i finansowe po ujemnej.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa SWG nie uległa istotnym zmianom, co po stronie aktywów wiązało się ze wzrostem wartości aktywów trwałych o 1% i spadkiem wartości aktywów obrotowych poniżej 1% (wzrost należności i zapasów został zrównoważony spadkiem stanu środków pieniężnych), a po stronie pasywów z utrzymaniem wartości kapitału własnego i zobowiązań ogółem na zbliżonym poziomie (dług krótkoterminowy zmniejszył się o 1%, a długoterminowy zwiększył się o 4%; dług oprocentowany wzrósł przy tym o 5%). Przedstawione zmiany w zakresie głównych pozycji bilansowych nie wpłynęły istotnie na sytuację w zakresie ogólnej struktury kapitałowo-majątkowej Grupy, przy czym nadal pozostaje ona korzystna – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym w pełni własnym. Jednocześnie jednak negatywne zmiany wystąpiły w zakresie struktury kapitału obrotowego netto, gdzie rosnące potrzeby przeważyły nieco nad jego bieżącym stanem powodując powstanie ujemnego salda płynności. Udział zadłużenia oprocentowanego w długu ogółem znajduje się przy tym na dość stabilnym i relatywnie niskim poziomie 21% (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia są w przypadku SWG nadal na generalne bezpiecznych poziomach, aczkolwiek w analizowanym okresie uległy dalszemu pogorszeniu (zwłaszcza w okresie poziomu zadłużenia i zdolności jego spłaty). Nie pozostało to bez wpływu na serwisowy rating bazujący na modelu Altmana, który obecnie wskazuje na poziom B-. Link do wskaźników finansowych www.stockwatch.pl/gpw/secogrou... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty nadal wskazują na wyraźne przewartościowanie akcji SWG na GPW. Głównie jest to efekt ujemnych wyników finansowych w ujęciu za 12m (konsekwencja 4kw 2015 r.), co uniemożliwia aktywację szeregu metod wyceny. Majątkowo Grupa jest wyceniana poniżej rynku, a mnożnikowo powyżej, przy czym tu z uwagi na szereg luk wiarygodność wycen jest obniżona. Link do wskaźników www.stockwatch.pl/gpw/secogrou... oraz wycen www.stockwatch.pl/gpw/secogrou... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

28 września 2016 22:48:14

Ciekawostka ze spółki i efekty działania własnego R&D (przy okazji z poniższego artykułu można wyczytać, iż na innowacje w S/W zostało już przekazanych ponad 14mln [pln]). Cytat:SECO/WARWICK jako pierwszy zastosuje HoloLens w przemyśle Cytat:SECOWARWICK przygotowuje się do wykorzystania okularów rozszerzonej rzeczywistości Microsoftu – HoloLens. Aplikacja SECOWARWICK byłaby pierwszą w Polsce i jedną z pierwszych na świecie w zastosowaniu przemysłowym

Wprowadzenie wirtualnych technologii do naszego procesu produkcji, obsługi rozwiązań czy serwisowania urządzeń marki SECO/WARWICK stało się faktem”, mówi Katarzyna Sawka, dyrektor marketingu Grupy SECO/WARWICK.

Przy okazji pytanie do załogi Stockwatch - czy jesteście w stanie "wyciągać" z raportów spółek dane związane z wydatkami na R&D? Jeśli tak, to proszę umieszczać w swoich analizach takowe dane. Pod jaką pozycją należy doszukiwać się takowych wydatków czytając raport?

Edytowany: 28 września 2016 22:52

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

29 września 2016 18:54:11

Z informacjami o wydatkach na B+R w spółkach na GPW generalnie jest kłopot. Z moich badań sprzed paru lat wynikało, że takowe informacje podaje jedynie coś ok 10-12% spółek. Oczywiście można starać się oszacować zaangażowanie spółki w działalność badawczo-rozwojową, czy też szerzej innowacyjną, poprzez analizę tabel ruchu środków trwałych i wartości niematerialnych (są one w raportach rocznych, często w półrocznych i czasem w kwartalnych). Tam można zobaczyć, które pozycje w ramach środków trwałych i wartości niematerialnych rosną a które maleją (z pkt widzenia B+R czy też inwestycji w jakieś nowe rozwiązania najbardziej istotne są zmiany w ramach środków trwałych w budowie, prac badawczo-rozwojowych w budowie i zakończonych oraz licencji, koncesji, patentów). Inną pozycją, z której można starać się wnioskować o zaangażowaniu w działalność B+R są rozliczenia międzyokresowe, poprzez które spółki rozliczają środki z pozyskanych grantów. Jeszcze inną są zapasy (w szczególności produkcja w toku), gdzie np. część spółek informatycznych wykazuje nakłady poniesione na tworzenie jakiegoś nowego rozwiązania. Najczęściej jednak zdecydowana większość kwot przeznaczanych na działalność B+R wrzucana jest w koszty okresu i ginie gdzieś na poziomie kosztów działalności podstawowej. Tylko nieliczne spółki wyodrębniają w kosztach rodzajowych taką pozycję jak koszty badań i rozwoju (np. Bioton). Generalnie z moich dotychczasowych badań w tym zakresie wynika, że parcie na bycie innowacyjnym bądź kojarzonym za innowacyjnego jest duże, natomiast duży problem jest z rzetelnym potwierdzeniem tego poprzez ujawniane informacje, tak żeby marketing współgrał z suchymi liczbami/faktami.

Edytowany: 29 września 2016 18:54

|

|

0

Dołączył: 2011-03-24

Wpisów: 237

Wysłane:

19 listopada 2016 13:36:49

przy kursie: 18,40 zł

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

29 kwietnia 2017 17:07:41

przy kursie: 24,20 zł

Witam, poprosze o analize raportu. Wygląda, jakby w końcu zaświeciło słońce na tej zapomnianej spółce. dzięki

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

5 maja 2017 07:49:40

przy kursie: 24,40 zł

Analiza będzie, ale wstrzymamy się z nią czasu publikacji wyników za 1kw 2017.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

18 maja 2017 08:17:24

przy kursie: 22,90 zł

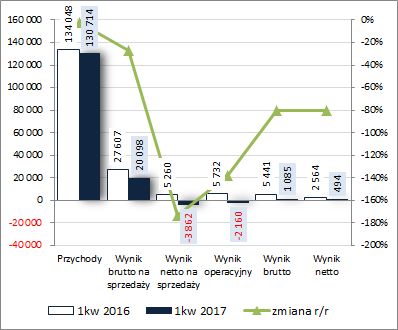

A miało być już tylko lepiej OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ SECO/WARWICK S.A. (SWG) NA PODSTAWIE RAPORTU ZA 1KW 2017 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychStopniowa poprawa wyników SWG w kolejnych okresach sprawozdawczych 2016r dawała szansę, że Grupa zapoczątkowała jakąś trwalszą tendencję wzrostową, tym bardziej że spływające ostatnio dane makro (zarówno krajowe jak i zagraniczne) miały wymowę pozytywną. Niestety osiągnięcia Grupy przedstawione w rachunku zysków i strat wypadły w 1kw 2017r. blado w ujęciu r/r. Skonsolidowane przychody spadły o 2%, zysk brutto na sprzedaży o 27% (marża brutto wyniosła 15,4 wobec 20,6% przed rokiem), zysk netto na sprzedaży o 173% (koszty sprzedaży i ogólnego zarządu wzrosły o 7%), zysk operacyjny o 138% (znacznie większe r/r przychody netto na działalności pozostałej – 1,7 wobec 0,5 mln zł; efekt zysku na sprzedaży aktywów rzeczowych oraz mniejszych r/r odpisów), zysk brutto o 80% (przychody wobec kosztów finansowych netto przed rokiem – 3,2 wobec -0,3 mln zł; efekt rozliczenia/wyceny instrumentów pochodnych), a po uwzględnieniu księgowań podatkowych wynik netto o 81%, w tym o 84% dla akcjonariuszy. Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego (wykres poniżej, jednostka – tys. zł oraz %) można stwierdzić, że największy wpływ na ogólną sytuację w obszarze core businessu SWG w analizowanym okresie sprawozdawczym miał segment pieców topialnych (największy wpływ na wyniki Grupy przed rokiem), gdzie odnotowano wyraźny spadek sprzedaży przy jednoczesnym pogorszeniu na poziomie wyniku brutto na sprzedaży i marży brutto. Generalnie Grupa miała w rozpatrywanym okresie problem z utrzymaniem ubiegłorocznego poziomu marżowości sprzedaży i co za tym idzie wyników brutto na sprzedaży. Nieznaczną poprawę tych ostatnich udało się uzyskać jedynie w odniesieniu do segmentów pieców próżniowych i aluminium process, w czym niewątpliwie pomogła większa sprzedaż.

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe SWG w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] słabszy 1kw 2017r zaznaczył się co prawda negatywnie, choć trudno na razie wyrokować na ile jest to tylko przerwa w zapoczątkowanej w ubiegłym roku poprawie, a na ile początek jej końca.

kliknij, aby powiększyć

kliknij, aby powiększyć Komentarz Zarządu niewiele wnosi zarówno jeśli chodzi o przyczyny słabszych wyników, jak i perspektywy na kolejne okresy sprawozdawcze w 2017r (dla odmiany raport roczny pełen był optymizmu i zapowiedzi dynamicznego wzrostu). Jedyne bardziej konkretne informacje jakie podano nie prezentują się zbyt optymistycznie – mniejszy r/r portfel zamówień na koniec 1kw (403 wobec 429 mln zł) oraz niezbyt wygórowany (18 mln zł) poziom skonsolidowanego wyniku netto jako cel w programie motywacyjnym (za ubiegłe trzy lata wyniki netto kształtowały się na poziomach z przedziału 18-20 mln zł). Wspomniana już na wstępie poprawa danych makro powinna teoretycznie pozytywnie wpływać na wyniki SWG, lecz z drugiej strony trzeba mieć na uwadze, że wyniki raportowane przez Grupę w 2016r kształtowały się na relatywnie wysokim historycznie poziomie, co oznacza, że w bieżącym roku będzie się ona musiała zmierzyć z efektem wysokiej bazy. Jeśli chodzi o sprawozdanie z przepływów pieniężnych SWG to analizowanym okresie (wykres poniżej po lewej, jednostka – tys. zł) wystąpiło wyraźne ograniczenie r/r ujemnego salda ogólnego (-1,8 wobec -15,9 mln zł). Należy przy tym jednak odnotować, że w decydującym stopniu było to efektem finansowych i inwestycyjnych wpływów wobec wydatków netto przed rokiem (odpowiednio 23,2 wobec -6,4 mln zł oraz 2,5 wobec -2,3 mln zł). W obszarze operacyjnym Grupa wydała blisko 4x więcej gotówki aniżeli przed rokiem (27,5 wobec 7,3 mln zł), co głównie związane było ze zwiększonym zapotrzebowaniem na kapitał obrotowy (sama nadwyżka finansowa netto też nie zachwyciła i była dużo niższa niż przed rokiem – 3,2 wobec 5,5 mln zł). Z perspektywy ujęcia narastającego za 12m zmiany te z jednej strony można postrzegać teoretycznie pozytywnie (kontynuacja poprawy salda ogólnego w kierunku równowagi), lecz z drugiej patrząc na zmiany przepływów operacyjnych oraz strukturę całego rachunku przepływów trudno o pozytywną ocenę.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego suma bilansowa SWG zwiększyła się o 1%, co po stronie aktywów wiązało się ze spadkiem wartości aktywów trwałych o 5% i takim samym wzrostem proc. wartości aktywów obrotowych (głównie za sprawą należności handlowych, które przeważyły spadek zapasów i środków pieniężnych), a po stronie pasywów z utrzymaniem wartości kapitału własnego na dotychczasowym poziomie i wzrostem wartości zobowiązań ogółem o 2% (dług krótkoterminowy zwiększył się o 3%, a długoterminowy o tyle samo się zmniejszył; dług oprocentowany wzrósł przy tym o 30% i na koniec analizowanego okresu stanowił 31% zobowiązań ogółem). Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły nieco in plus na ogólną strukturę kapitałowo-majątkową Grupy, która już wcześniej prezentowała się korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, w tym w pełni własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Jednocześnie jednak dalsze negatywne zmiany wystąpiły w zakresie struktury kapitału obrotowego netto, gdzie rosnące potrzeby przeważają coraz mocniej nad jego bieżącym stanem powodując powiększanie się ujemnego salda płynności (stąd wzrost zadłużenia oprocentowanego).

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia są w przypadku SWG nadal na generalne bezpiecznych poziomach, aczkolwiek w analizowanym okresie uległy w części pewnemu pogorszeniu. Póki co nie wpłynęło to negatywnie na serwisowy rating bazujący na modelu Altmana, który obecnie wskazuje na poziom BB. Link do wskaźników finansowych www.stockwatch.pl/gpw/secogrou... Ocena sytuacji rynkowejNa dzień prezentowanego omówienia serwisowe automaty wskazują na wyraźne niedowartościowanie akcji SWG na GPW, przy czym głównie dotyczy to wycen mnożnikowych, w szczególności opartych na przychodach i kapitałach własnych. Metody majątkowe i dochodowe wskazują już jednak wartość 1 akcji bliższą rynkowej. Link do wskaźników www.stockwatch.pl/gpw/secogrou... oraz wycen www.stockwatch.pl/gpw/secogrou... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:) Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

3 grudnia 2017 20:42:35

przy kursie: 16,42 zł

Witam, mam pytanie do załogi Stockwatch:  1. Jaki wpływ na potencjalne zyski Seco/Warwick może mieć wprowadzenie od początku 2018 ustawy o innowacyjności? Czy można z raportu wyciągnąć dane jakie obecnie idą u nich na R&D? Jak wiadomo, Seco/Warwick posiada dział R&D, również dość prężnie współpracuje z uczelniami. Dla przypomnienia - ustawa ma pozwolić na odliczenie nawet 100% wydatków ponoszonych na R&D. 2. Czy możliwe jest wprowadzenie krótkiej informacji/ikony przy każdej spółce na portalu, która posiada swój dział R&D? Myslę, że posiadacie sporą wiedzę analizując raporty, która spółka się tym chwali - będzie to dodatkowa informacja dla czytelników. ps. patrząc na koszyk zleceń po stronie kupna na tej spółce, to naprawdę jest dramat... dwa zlecenia, jedno za 15,70, które służy jeszcze obronie przed widoczną podażą, a potem zlecenie za 2 złote, Ewidentnie widać, że prawdopobnie jakieś TFI chce się pozbyć części akcji (od dłuższego czasu), tylko nie ma jak... Naprawdę niedługo będzie więcej spółek, które będą chciały wycofać się z GPW. Na razie jestem bez akcji S/W, kompletny brak zainteresowania spółką w sposób istotny mnie zniechęca, tutaj jak tak dalej pójdzie, będziemy poniżej 10zł. Spółka perspektywiczna, ale jeszcze zbyt dużo problemów w spółkach zależnych, dodatkowo cały czas widmo odszkodowań w Stanach oraz trochę jeszcze do zrobienia od strony zarządczej w spółkach zależnych, gdzie jest słabo.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

4 grudnia 2017 07:22:50

przy kursie: 16,42 zł

1. W 2016 r. spóła na prace badawczo-rozwojowe wydała 8,5 mln zł. A zatem realnie może się to przełożyć na ca 1,5 mln zysku netto. 2. Na giełdzie jest blisko 1000 podmiotów. Moim zdaniem taka informacja nie przyniosłaby istotnej wartości dodanej, tym bardziej, że nie mamy możliwości weryfikacji takich informacji. Wiesz jak to jest, każdy jest innowacyjny jak ma słaby wynik ;)

|

|

PREMIUM

38

Dołączył: 2009-02-19

Wpisów: 2 393

Wysłane:

4 grudnia 2017 11:26:08

przy kursie: 17,25 zł

Biznes bardzo szybko obróci to w farsę tak jak unijne wsparcie dla innowacji. Wszystko tu teraz jest "innowacyjne". Poczytaj sobie jak zatytułowane są wnioski o dofinansowanie. Choćby te, o których piszą spółki giełdowe w swoich raportach. W Polsce już nie ma nieinnowacyjnych działań. Jesteśmy jak Korea albo Japonia. A patentów jak na lekarstwo. Nie wspomiając już o wdrożeniach tychże.

Czyli nie ekscytowałbym się tą ustawą tak bardzo. Kto chce, albo musi, prowadzić prace R&D, ten to już robi. Co najwyżej będzie go to trochę mniej kosztowało. Kto nie potrafi nic wymyślać, tego nie oświeci, bo akurat jest kasa. Tylko zmarnuje pieniądze.

Cała akcja ma znamiona promocji w sklepie: "kup dwa, dostaniesz zniżkę", czyli żeby "zaoszczędzić" trzeba więcej wydać.

|

|

0

Dołączył: 2009-01-26

Wpisów: 96

Wysłane:

4 grudnia 2017 23:53:16

przy kursie: 17,25 zł

anty_teresa napisał(a):1. W 2016 r. spóła na prace badawczo-rozwojowe wydała 8,5 mln zł. A zatem realnie może się to przełożyć na ca 1,5 mln zysku netto.

Jeszcze pytanie: czy na pewno taka kalkulacja jest poprawna? -> 1,5 mln zysku przy wydatku 8,5mln PLN na prace B+R? Odnośnie ustawy: "Wprowadzono m.in. symetryczne zmiany w ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych oraz ustawie z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych, które dotyczą tzw. ulgi B+R, tj. prawa do odliczenia od podstawy opodatkowania kosztów uzyskania przychodów poniesionych przez przedsiębiorcę na działalność badawczo-rozwojową (kosztów kwalifikowanych). Ustawa podwyższa kwotę maksymalnego odliczenia wszystkich kosztów kwalifikowanych na działalność B+R od podstawy obliczenia podatku do 100%, a dla przedsiębiorców mających status centrum badawczo-rozwojowego do 150%."

|

|