Hamowanie w malowaniu - omówienie sprawozdania finansowego GK Śnieżka po 3 kw. 2022 r. 2022 rok jest niewątpliwe trudnym okresem dla producentów farb. Bezprecedensowe podwyżki cen surowców nałożyły się na problemy z ich dostępnością, presje inflacyjną, a także rosnącymi kosztami paliw czy nośników energetycznych. AN to wszystko nałożył się zauważalny spadek popytu w branży, która dość mocno jest skorelowana z nastrojami konsumenckimi. Musiało się to odbić na wynikach spółki i tak się stało.

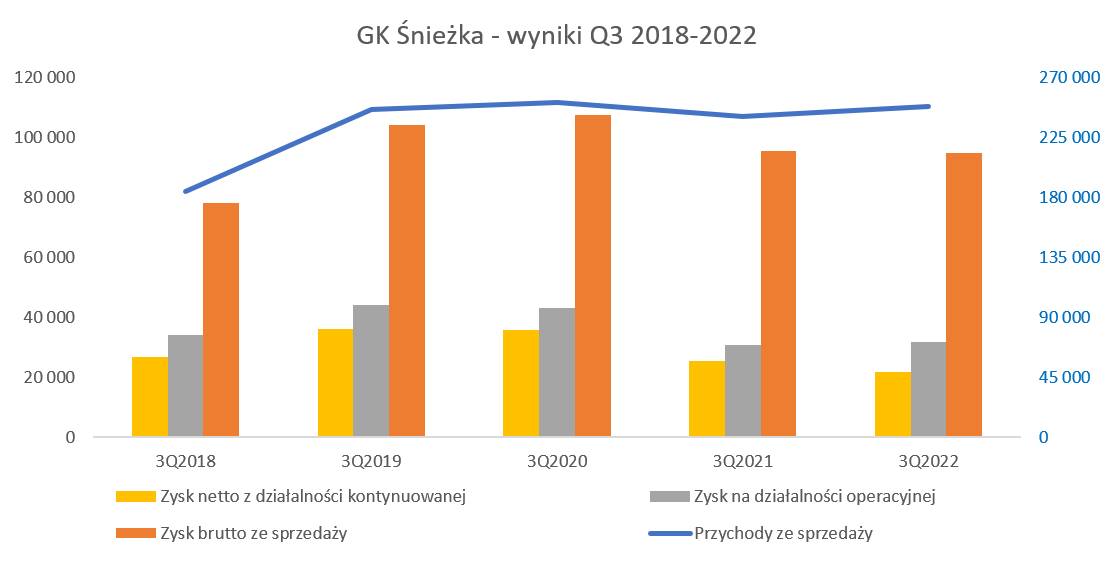

kliknij, aby powiększyćNa poziomie sprzedaży spółka odnotowała lekko dodatnią dynamikę (+2,8 proc.) r/r, co pozwoliło jej utrzymać narastająco po 9 miesiącach sprzedaż na niezmienionych poziomie, a konkretnie +0,1 proc. Ogólnie rynek krajowy zanotował +3,5 proc., podobnie na plus wypadła Ukraina (+2,6 proc.), choć jej udział w całości sprzedaży jest sporo mniejszym. Spadła zaraportowana sprzedaż na Węgrzech (-5,2 proc.), ale zarząd tłumaczy to osłabieniem HUF do PLN. Gdyby patrzeć na dane raportowane w walucie węgierskiej to byśmy mieli wysoki jednocyfrowy wzrost. Ogólnie przy spadku nastrojów konsumenckich płaska sprzedaż nie wygląda źle. Trzeba jednak pamiętać, ze jest to w dużej częsci efekt podwyżek cenowych, ponieważ najprawdopodobniej sprzedaż wolumenowa na całym polskim rynku spadła o kilkanaście procent rok do roku. Jak spojrzymy na wykres to wyraźnie widać, ze baza 2021 nie była specjalnie wymagająca, a de facto powtórzyła (mniej więcej bez linijki) obrót osiągnięty w Q3 2019 czy Q3 2020.

Sprzedaż to jedno, ale zysk brutto na sprzedaży pokazuje co się działo z kosztami i przerzucaniem cen na klientów. Zysk na tym poziomie wyniósł 94,5 mln zł i był o 1,9 proc. niższy r/r, ale aż o 11,8 proc. niższy niż w analogicznym okresie sprzed dwóch lat. To jednak pokazuje, że rentowność zauważalnie spadła. I jest to prawda.

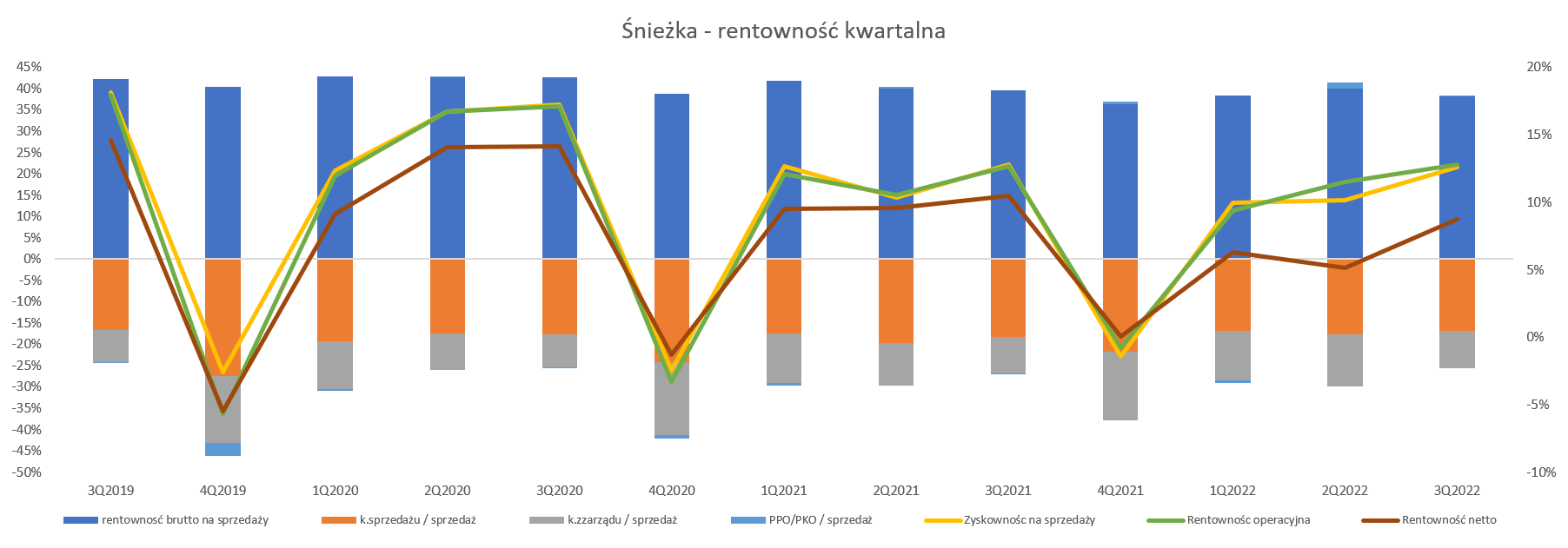

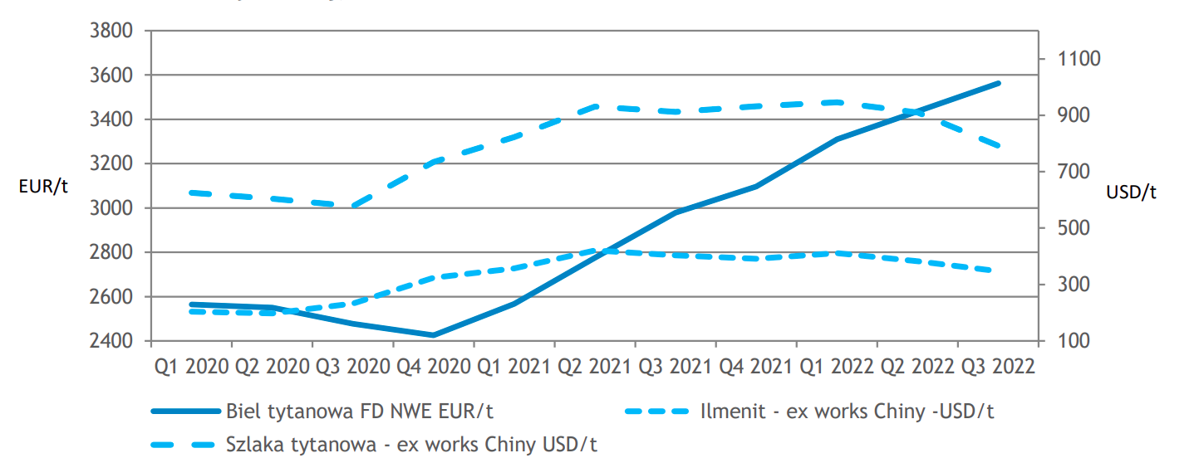

kliknij, aby powiększyćRentowność brutto na sprzedaży w analizowanym kwartale wyniosła 38,2 proc., czyli o 1,5 p.p. mniej niż rok wcześniej oraz 4,5 p.p w porównaniu do trzeciego kwartału 2020 roku. Spółka podkreśla już w zasadzie od przynajmniej roku bardzo znaczący wzrost cen surowców oraz opakowań, co biorąc pod uwagę ogólną sytuację światową w tym zakresie niespecjalnie dziwi. Dodatkowo patrząc r/r nie pomagał też kurs walutowy – EURO podrożało o kilkanaście groszy (a patrząc r/r-2 nawet o ponad 20 gr), a jest to waluta w której Śnieżka kupuje zauważalną część surowców. Możemy przyjąć, że podstawowymi surowcami używanymi w produkcji farb jest biel tytanowa, żywice ftalowe, dyspersje styrenowo-akrylowe, akrylowe oraz winylowe, rozpuszczalniki, dyspergatory oraz opakowania, przede wszystkim plastikowe i metalowe. W zasadzie w każdej z tych grup surowców odnotowano zauważalne wzrosty cen zakupu. Ponieważ głównym surowcem dla przemysłu farb i lakierów jest biel tytanowa, m. in. produkowana w Polsce przez Grupę Azoty, więc sprawdźmy jak wyglądają ceny raportowane przez ZCH Police.

kliknij, aby powiększyćPowyższy wykres jest prezentuję poglądowo, ponieważ Śnieżka używa głównie bieli wytwarzanej metodą chlorkową, a Police produkuje przy użyciu metody siarczanowej. Według informacji prezesa Śnieżki w tym roku dynamika wzrostu ceny bieli siarczanowej była istotnie wyższa niż tej kupowanej przez spółkę. Dodatkowo spółka kontraktuje ten surowiec w często w umowach dłuższych, gdzie zmienność cen też może być mniejsza. Biorąc pod uwagę fakt, że surowce stanowią ok. 70-75 proc. kosztu wytworzenia produktu to jednak ogólny trend surowcowy jest dla spółki wyzwaniem. Ceny były podnoszone i spółka o tym informowała. Obecnie jednak mówi już tylko o zarządzaniu polityką cenową, to raczej skłania do konkluzji, że próg bólu dla klientów został już przekroczony albo jest blisko. Zresztą spadki ilościowe same mówią za siebie – trudno w takich warunkach jest podnosić ceny. To wszystko prowadzi do konkluzji, ze spółka przerzuciła część rosnących kosztów na klientów, ale nie udało się zrobić tego w całości i raczej w obecnym otoczeniu nie będzie to łatwe.

Skoro na poziomie marży brutto na sprzedaży brakuje r/r 1,0 mln zł, a mamy presję i inflacyjną to można oczekiwać, że na poziomie zysku operacyjnego nie będzie lepiej. A tutaj mamy pozytywną niespodziankę. EBIT wyniósł 31,7 mln zł i było to o 1,2 mln zł więcej niż rok wcześniej. Oznacza to, że Rentowność operacyjna osiągnęła poziom 12,8 proc. i była o 0,1 p.p. wyższa niż rok wcześniej choć aż o 4,3 p.p. niższa niż dwa lata temu. Oprócz niższej marży brutto na sprzedaży na plus jednak zadziałały koszty sprzedaży (+2,2 mln zł oraz – 5,1 proc. więcej) choć tutaj ogólnie zalecam ostrożność. Zarząd cały czas powtarzać, że ich wyniki należy oceniać w ujęciu narastającym, ze względu na sezonowość i czasami przesunięcia popytowo-sprzedażowe pomiędzy kwartałami. Tym niemniej patrząc w takim ujęciu również koszty sprzedaży spadły (-7,7 proc. narastająco w 9 miesiącach) więc mamy pewien trend. To daje nadzieję na pewną rekompensatę w stosunku do rentowności brutto na sprzedaży. Musimy jednak pamiętać, że te koszty nie mogą spadać w nieskończoność. Koszty zarządu wzrosły r/r o 4,5 proc. (+1,7 p.p. szybciej niż dynamika sprzedaży), a w ujęciu narastającym mamy wzrost o 7,9 proc. Spółce osiągnęła korzystniejsze saldo na pozostałej działalności operacyjnej (+0,7 mln zł r/r) i to pozwoliło poprawić wynik operacyjny.

Na poziomie salda z działalności finansowej niestety nie ma zmiłuj i spółka cierpi jak inne podmioty w związku z zadłużeniem i rosnącymi stopami procentowymi. Saldo na działalności finansowej wyniosło w Q3 2022 -5,2 mln zł w porównaniu z -0,5 mln zł rok wcześniej. Spółka w kwartalnych sprawozdaniach nie przedstawia niestety noty w tym temacie. Przyjmuję jednak założenie, że skoro koszty finansowe wzrosły tak znacznie i widać to również w Cash-flow w pozycji „zapłacone odsetki” to jednak spora część tej pozycji dotyczy właśnie obsługi zadłużenia. Zapewne jakiś wpływ miały również różnice kursowe. Spółka kupuje surowce w EUR, ale ma spółki zagraniczne (Węgry, Ukraina i Białoruś) więc sytuacja walutowa jest skomplikowana. W uproszczeniu można przyjąć, że pozytywnym scenariuszem dla spółki będzie umacnianie się USD w stosunku do EUR oraz wzrost wartości forinta oraz hrywny. Oczywiście osłabianie się polskiej waluty w stosunku do EUR jest dla spółki problematyczne (powoduje dodatkowe koszty) ze względu na import surowców potrzebnych do produkcji farb i lakierów.

W efekcie końcowym zysk przed opodatkowaniem wyniósł 26,5 mln zł i był o 3,6 mln zł niższy niż rok wcześniej raz aż 17 mln zł mniej niż dwa lata temu. Oznacza to też ujemną dynamikę r/r na poziomie 11,9 proc. Zysk netto wyniósł 21,7 mln zł i był o 14,1 proc. niższy niż rok wcześniej. Trochę wyższa ujemna dynamika jest związana z wyższą efektywną stopą podatkową, która w tym kwartale wyniosła 18,1 proc., w porównaniu do 16,0 proc. rok wcześniej. Przy okazji warto zwrócić uwagę na efektywną stopę podatkową w drugim kwartale, która wyniosła 41,3 proc., co w dużej częsci spółka zawdzięcza konieczności zapłaty dodatkowego podatku. Rok temu wspominałem o sporze z władzami podatkowymi w związku z podatkiem dochodowy za 2016 rok i ryzyko niestety się zmaterializowało.

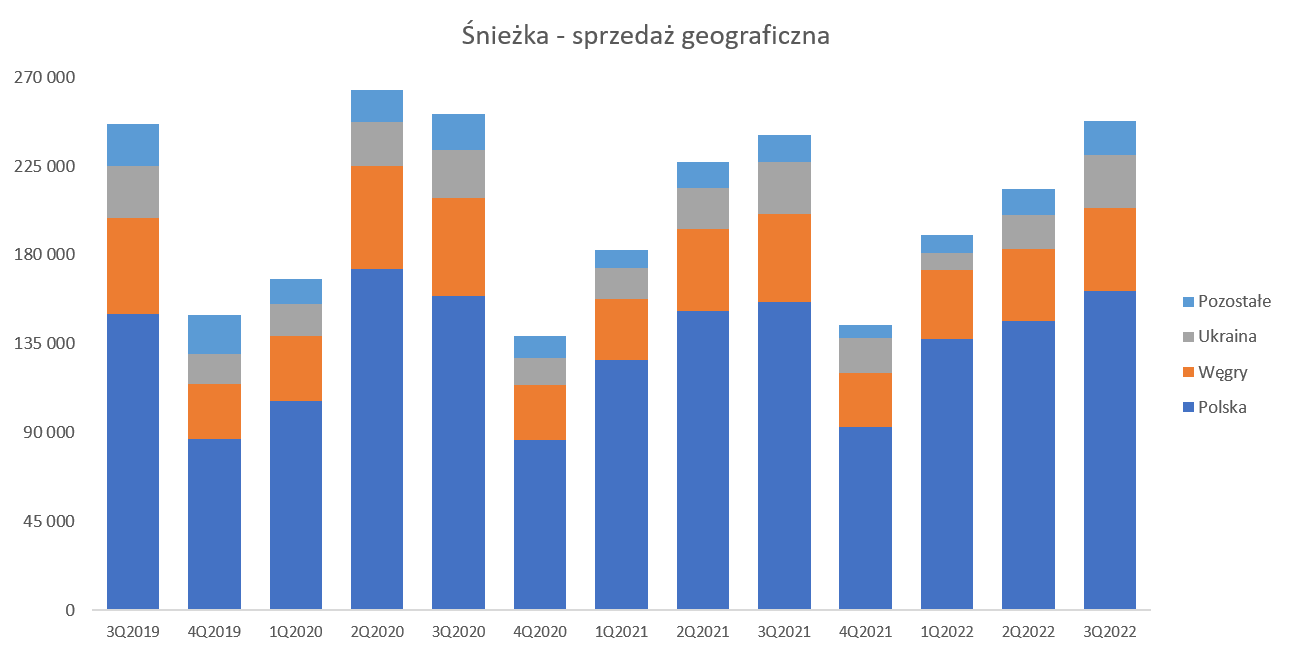

Polak, Węgier dwa bratankiAnalizę sprzedaży proponuję zacząć od jednego slajdu pokazującego rozbicie na rynki w ujęciu geograficznym.

kliknij, aby powiększyćRynek krajowy absolutnie dominuje w strukturze sprzedaży i w ostatnim kwartale stanowił 65,2 proc. w porównaniu do 64,9 proc. rok wcześniej. Wzrost o 0,4 p.p. w całościowej sprzedaży polskiego rynku został skompensowany poprzez spadek na rynku węgierskim, który utracił w strukturze 1,4 p.p. Jak jednak wspominałem w sporej części to efekt osłabienia forinta, ponieważ sprzedaż na rynku węgierskim w tamtejszej walucie r/r była dodatnia (+8,7 proc. w ujęciu narastająco). O dziwo dobrze się trzyma Ukraina, która stanowi obecnie 11, proc., czyli tye samo co rok wcześniej. W pierwszym półroczu mieliśmy oczywiście mocny spadek, ale teraz widać powrót do normalności. Jednak mamy wojnę, więc słowo normalność jest dość nieszczęśliwe, a dodatkowo nie możemy estymować co się wydarzy dalej. Zniknęła Białoruś, a w zasadzie została wchłonięta do segmentu pozostałe i tutaj niewiele wiemy. Zarząd potwierdza, ze zaangażowane aktywa na tamtejszym rynku są nieznaczne – 6,7 mln zł aktywach oraz 2,3 mln z w aktywach netto na 30 czerwca bieżącego roku. Dodatkowo spółka potwierdziła wycofanie się z rynku rosyjskiego, który w 2021 stanowił ok. 1 proc. całkowitych przychodów grupy.

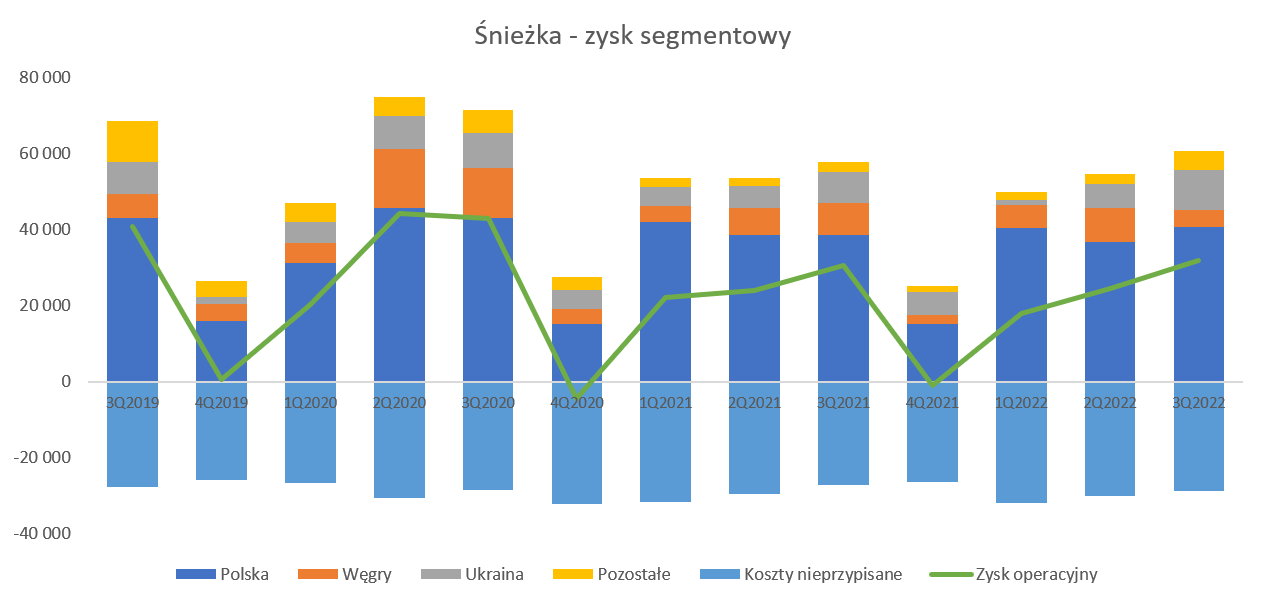

Po analizie sprzedaży przejdźmy teraz krótko do wyników segmentów. Przypomnę, że Śnieżka podaje wynik segmentu wyliczany jako odjęcie od przychodów ze sprzedaży kosztu własnego sprzedaży oraz części kosztów sprzedaży (głównie kosztów marketingowych i kosztów transportu), przypisanych do poszczególnych segmentów. Oznacza to, że pozostała część kosztów sprzedaży, a także całość kosztów zarządu i pozostałej działalności operacyjnej trafia do pozycji „koszty nieprzypisane”.

kliknij, aby powiększyćO sprzedaży już pisałem więc skupmy się na wyniku segmentów, który wyniósł 60,5 mln zł w porównaniu do 57,8 mln zł rok wcześniej. Oznacza to wzrost wyniku segmentowego o 4,8 proc., czyli powyżej dynamiki sprzedaży. Do zysków segmentów trzeba jednak dodać koszty nieprzypisane, które rok do roku wzrosły o 5,8 proc. i 1,6 mln zł. Można więc powiedzieć, że segmenty jednak wykonały swoją pracę, a wynik obniżyły (nie tak znowu wiele) koszty ogólne. Jeśli spojrzymy narastająco po 89 miesiącach to w sumie również nie jest źle. Na poziomie rentowności segmentowej jest w zasadzie płasko (-0,1 proc. r.r i poziom ok. 165 mln zł), trochę rosną koszty nieprzypisane (+2,5 proc. r/r oraz 2,2 mln zł) i w efekcie mamy spadek EBIT-u po 3 kwartałach o 3,2 proc. Patrząc na sezonowość i doświadczenie lat poprzednich to jednak niestety należy oczekiwać lekko ujemnego EBIT-u w czwartym kwartale i straty netto.

P:atrząc na zyski segmentowe prym wiedzie oczywiście Polska, która w tym kwartale dostarczyła 40,7 mln zł zysku co dało dynamikę +5,6 proc. Trochę gorzej wygląda to narastająco: -1,2 proc. oraz 1,4 mln zł niższy wynik. Zupełnie inaczej rozłożyły się wyniki segmentu węgierskie. W trzecim kwartale zysk wypadł bardzo słaby (-49 proc. oraz 4,2 mln zł mniej), ale narastająco po 3 kwartałach jest podobnie jak w Polsce -2,6 proc, ujemna dynamika oraz 0,5 mln zl zysku mniej. Ukraina i kraje Pozostałe de facto przyniosły poprawę wynikową r/r co dało 4,7 mln zł więcej. W szczególności zastanawiająca jest bardzo dobra marżowość rynku ukraińskiego.

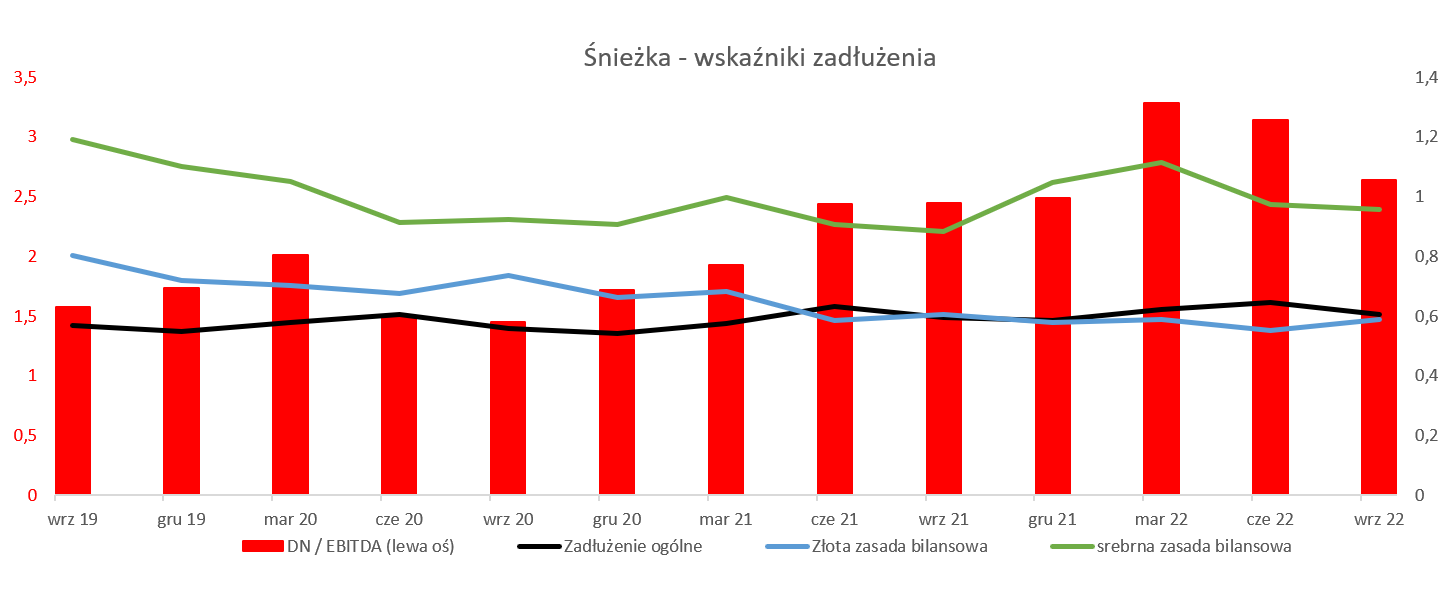

Zadłużenie wysokie, ale

kliknij, aby powiększyćWskaźnik zadłużenia ogólnego wyniósł 0,6 i był w zasadzie na identycznym poziomi jak rok wcześniej. Zadłużenie finansowe netto wynosi obecnie niecałe 290 mln zł w porównaniu do 263 mln zł rok wcześniej raz tylko 193 mln zł sprzed dwóch lat.

Jak widać zadłużenie wartościowo wzrosło przez ostatnie dwa lata o prawie 130 mln zł. Wskaźnik finansowy dług netto / EBITDA wynosi obecnie 2,64 w porównaniu do 2,45 rok wcześniej oraz 1,45 na koniec trzeciego kwartału 2020 roku. Postanowiłem skorygować ten wskaźnik i nie uwzględniam w nim zadłużenia z tytułu opcji zakupu brakujących udziałów spółki węgierskiej (pisałem o nich więcej podczas ostatniej analizy), stąd wartości bezwzględne są trochę niższe. Gdybyśmy chcieli te opcje uwzględnić to wskaźnik wzrósłby do poziomu 3. Nie są to jeszcze wartości alarmujące, choć mnie osobiście każą zapalić ostrzegawczą lampkę. Historycznie patrząc na najpierw powstało zadłużenie z tytułu przejęcia węgierskiej spółki, potem Śnieżka podjęła decyzje o inwestycji w centrum logistyczne, które pochłonęło dość znaczącą wartość środków. W efekcie zarząd podjął decyzję, że do momentu spadku wskaźnik a do poziomu 1,0 dywidenda będzie wynosić do 50 proc. zysku netto spółki-matki. Patrząc na wynik jednostkowy po 9 miesiącach mamy 29 mln zł, co daje ok. EPS 2,3 zł na akcje. Taka wartość oznaczałaby ok. 1,1 dywidendy w porównaniu z 2,50 w zeszłym roku oraz przedziałem 2,20-3,60 zł w kilku latach poprzednich. Tak naprawdę to niestety można oczekiwać mniej, ponieważ najprawdopodobniej w czwartym kwartale pojawi się sezonowa strata netto.

Spójrzmy na cash flow.

kliknij, aby powiększyćCzerwone słupki opisują wydatki inwestycyjne, które w ostatnim roku wyniosły 71 mln zł, w porównaniu do 117 mln zł rok wcześniej oraz 121 mln zł sprzed dwóch lat. Widać więc, że proces inwestycyjny się kurczy, co oczywiście należy wiązać z zakończeniem budowy centrum inwestycyjnego w Zawadzie. Spółka zresztą potwierdziła, że zamierza przyciąć obecnie wydatki inwestycyjne, co wydaje się być sensownym pomysłem przy posiadaniu nowoczesnego w części zautomatyzowanego magazynu i wysokich stopach procentowych.

Przepływy operacyjne w tym kwartale wyskoczyły mocno na plus (100 mln vs 67 rok wcześniej), choć narastająco już tak różowo nie jest. Po 9 miesiącach mamy + 75 mln zł, co jest jednak wartością mniejszą o 32 mln zł niż rok wcześniej. Jednak niewątpliwie plusem jest generowanie cały czas dodatniego OCF. Słabszy OCF narastająco wynika zarówno z niższego zysku przed opodatkowaniem, wyższego zapłaconego podatku jak i mniej korzystnych ruchach na kapitale pracującym.

Patrząc na działalność inwestycyjną mamy w trzecim kwartale zmniejszenie aż o 94 mln zł. Częściowo jest to efekty wypłaconej dywidendy (34,2 mln zł), ale przede wszystkim zmniejszenia zadłużenia bankowego o prawie 521 mln zł. Dodatkowo spółka w tym kwartale zapłaciła 7,4 mln zł. O Zadłużenie trochę pisałem w poprzednim omówienia kiedy Wibor był na poziomie 2,3 proc. a nie jak obecnie powyżej 7. Nie ma cc ukrywać, że zadłużenie na poziomie 300 mln zł brutto po prostu generuje w chwili obecnej rocznie dwadzieścia kilka mln zł odsetek, a to nawet w rekordowym 2020 roku stanowiłoby około 20-25 proc. zysku operacyjnego. Nie jest to pierwsza, ani ostatnia spółka, która musi się mierzyć z takim wyzwaniem.

PodsumowanieGdy spojrzymy obecnie na kapitalizacją to mamy niecałe 800 mln zł i poziom około 62 zł za akcję. Patrząc wskaźnikowo odnotować należy C/Z w okolicach 18, wycenie wg C/WK na poziomie 2,5, a EV/EBITDA w okolicach 10. Trudno określić wycenę wskaźnikową jako wielką szansę, choć spółka zazwyczaj były wyceniania teoretycznie drogo. W chwili obecnej spółka raportuje 12 miesięczny zysk netto na poziomie 44 mln zł (40 mln zł przy uwzględnieniu zysku przypadającego akcjonariuszom jednostki dominującej), co jest o 30 proc wynikiem niższym niż rok wcześniej.

Powody obniżenia zyskowności wydają się być dość jasne i związane w części z mocno rosnącymi kosztami (surowce, płace, inflacja) jak i obciążeniami z tytułu zaciągniętego długu. Pewne dyskonto należy się również z tytułu biznesów wschodnich (Białoruś, Ukraina) stanowiących niskie naście procent sprzedaży całej spółki. Z drugiej strony mamy jednak stabilny, wiarygodny zarząd, historię płaconych dywidend (tutaj niestety na razie będzie niżej) i zakończenie istotnego procesu inwestycyjnego. Gdybyśmy przyjęli, że spółka w znormalizowanym roku działalności jest w stanie osiągać obrót na poziomie 800 mln zł rocznie, 12 proc. zysku operacyjnego, to mamy szansę na 7-8 proc. rentowności netto, co przekłada się na roczny zysk netto w okolicach 60 mln zł. To z kolei przekładałoby się na wskaźnik C/Z 13.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF