Atak klonów – omówienie oferty publicznej Games Operators SANa giełdę zmierza kolejna spółka z branży gier. Tym razem podmiot ubiega się jednak o dopuszczenie do rynku równoległego GPW (rynek dla emitentów nie spełniających progu wymaganej kapitalizacji na rynku podstawowym), a nie na NewConnect jak wcześniejsi przedstawiciele sektora. Dzięki temu mamy prospekt emisyjny, a nie dokument informacyjny, a co za tym idzie także więcej informacji na temat samej spółki.

HistoriaPan Bartłomiej Gajewski prowadził działalność gospodarczą pod firmą Jutsu Games Bartłomiej Gajewski od 2010 r. W czerwcu 2015 r. obecny prezes spółki zobowiązał się do wykonania na rzecz PlayWay gry 911 operator. Prawa do gry należały do PlayWay, ale według umowy wykonawcy należało mu się 50 proc. zysków z gry. W czerwcu 2017 r. postanowiono zmienić formę współpracy. Gajewski kupił spółkę Creative Octopus w której dokonano podwyższenia kapitału. W efekcie emisji Gajewski posiadał 2.500 udziałów, a PlayWay 2.501. Na koniec sierpnia 2017 r. zawarto umowę, według której prawa autorskie do 911 Operator przeszły z PlayWay na Games Operators (Octopus zmienił nazwę). Cały czas jednak istniała działalność gospodarcza pod nazwą Jutsu Games, która świadczyła usługi na rzecz Games Operators. Przed debiutem postanowiono uprościć strukturę i prezes własną działalność gospodarczą przekształcił w spółkę z o.o. a Games Operators w październiku nabyła jej udziały w zamian za akcje serii C.

Spółka w prospekcie chwali się wyprodukowaniem i wydaniem 911 Operator, choć formalnie tego nie zrobiła, a jedynie nabyła prawa autorskie i weszła w niektóre prawa i obowiązki PlayWay. Do końca sierpnia 2017 r. to PlayWay miał prawa do gry i pokazywał przychody z jej sprzedaży, natomiast Gajewski otrzymywał część zysków. Od września 2017 r. przychody już należały do Games Operators, ale nie wszystkie, gdyż PlayWay był formalnie wydawcą gry – spółka uzyskiwała przychody od PlayWay i Code Horizon, które portowało grę i wydało ją w IV kw. na konsole.

kliknij, aby powiększyćNa początku 2018 r. rozpoczęto prace nad kolejną odsłoną gry – 112 Operators. Produkcję prowadził Jutsu Games, ale formalnie prawa należą do Games Operators.

W 2018 r. spółka postanowiła wejść w model biznesowy znany z PlayWay, czyli produkować i wydawać wiele niskobudżetowych gier. W kwietniu 2018 r. podpisano umowę z osobą fizyczną na produkcję gry Radio Commander za kwotę 120 tys. zł plus 30 proc. zysku ze sprzedaży gry. Po roku aneksowano umowę i zwiększono wynagrodzenie dla twórcy do 216 tys. zł. Gra miała swoją premierę 10 października 2019 r. i do daty prospektu sprzedała się w liczbie 36 tys. egzemplarzy, co wygenerować powinno przychody w okolicy 0,75 mln zł (przez ok. 5 miesiący), a po potrąceniu kosztów wykonania i udziału twórcy da nam ok. 0,3 mln zł zysku na projekcie. Gra została dość dobrze oceniona przez graczy – 82 proc. pozytywnych ocen na Steam.

5 grudnia 2019 r. zadebiutowała kolejna gra dla której Games Operators jest wydawcą i współproducentem – Counter Terrorist Agency (gra została wyprodukowana przez Play2Chill na podstawie umowy z 30 lipca 2018 r.). W tym przypadku budżet był znacznie większy, przy nieco mniejszym revshare – 25 proc. Niestety wygląda na to, że projekt ten się nie udał. Gra w ciągu 3 miesięcy sprzedała się zaledwie w liczbie niecałych 8 tys. kopii z bardzo słabymi ocenami na Steam – 58 proc.

Prócz wydanych już gier w 2018 r. zawarto dodatkowo 3 umowy produkcyjno-wydawnicze (Cyber Ops, Artificer, Transport Inc.), w 2019 r. kolejne 3 (BE-A Walker, Reptiles: InHunt, CountryBalls Heros), natomiast w 2020 r. jedną (Natural Instincts). Według planu wydawniczego mamy jeszcze grę Paws and Soul, którą produkuje rosyjski Electrostalin Entertainment, ale w prospekcie nie ma informacji na temat umowy.

Na datę prospektu spółka zatrudnia i współpracuje z ok. 30 osobami i 15 zespołami deweloperskimi.

Dane finansoweW związku z tym, że premiery Radio Commander i Counter Terrorist Agency miały miejsce w IV kwartale udostępnione dane finansowe pochodzą w zasadzie wyłącznie ze sprzedaży gry 911 operator na przeróżnych platformach. Patrząc na liczby trzeba pamiętać, że w 2017 r. mamy tak naprawdę przychody jedynie za ostatnie 4 miesiące roku, bo wtedy spółka była właścicielem praw do gry.

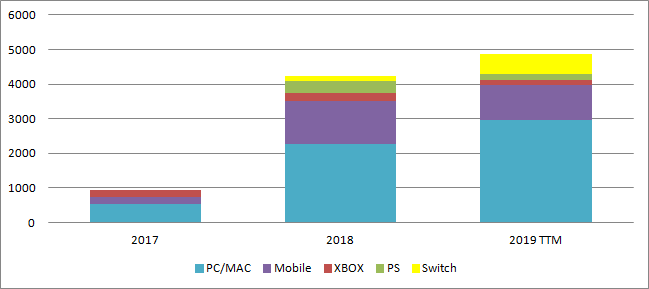

911 Operator choć debiutował na początku 2017 r., wciąż generuje całkiem przyjemne przychody. W 2018 spółka pokazała 4,25 mln zł przychodów z czego na platformie PC 2,25 mln zł, natomiast w ciągu ostatnich 4 raportowanych kwartałów 4,86 mln zł. Istotne kwoty generują urządzenia mobilne – 1,24 mln zł w 2018 r. i 1,02 mln zł w ciągu ostatnich 12 miesięcy za które mamy udostępnione raporty. W 2019 r. (TTM) zauważalne są przychody ze sprzedaży gry na Switchu (0,58 mln zł), co w zasadzie dziwić nie może skoro gra dobrze się monetyzowała na urządzeniach mobilnych. Tradycyjne konsole mają marginalny udział w sprzedaży. Oczywiście można sądzić, że port Code Horizon nie był najlepszej jakości, ale o takim stanie rzeczy raczej zdecydował profil gracza konsolowego.

kliknij, aby powiększyćRozwój spółki widać także w rosnących kosztach. W 2019 r. (ujęcie TTM) wyniosły one 2,64 mln zł w porównaniu do 1,47 mln zł w 2018 r. Motorem napędowym wzrostu są koszty usług obcych (1,23 mln zł - > 2,15 mln zł) co w zasadzie jest zupełnie zrozumiałe – najważniejszą grę własną produkowało Jutsu (wchłonięte w IV kw.), natomiast gry w oparciu o umowy wydawnicze przede wszystkim studia zewnętrzne. Oczywiście większość kosztów jest kapitalizowana na zapasie i będzie rozliczana dopiero po premierze. Koszty w najważniejszym kanale sprzedaży zostały już dawno pokryte, więc nie dziwi fakt, że spółka pokazuje bardzo wysokie zyski w stosunku do raportowanych przychodów netto. EBIT w 2018 r. wyniósł 3,96 mln zł, natomiast w 2019 r. (TTM) 4,62 mln zł. W konsekwencji mamy także wysokie zyski netto -3,5 mln zł w 2018 r. i 4,3 mln zł w 2019 r.

kliknij, aby powiększyćChciałbym jednak zaznaczyć, że mówimy o „wysokich zyskach" w kontekście dawnej premiery 911 Operator, bo w kontekście oczekiwanej ceny maksymalnej wnioski już tak oczywiste nie są.

Przedmiot oferty, plany i wycenaPrzedmiotem oferty jest 1 250 000 akcji spółki, z czego 250 tys. to akcje nowej emisji, natomiast 1 mln akcji to istniejące akcje dotychczasowych akcjonariuszy. Inaczej mówiąc w przypadku popytu na wszystkie akcje tylko 1/5 kwoty wpłynie do spółki.

Maksymalna cena akcji oferowanych wynosi 28,5 co daje wycenę spółki na poziomie 145 mln zł przed emisją i 152 mln zł po emisji akcji. Według naszego automatu:

www.stockwatch.pl/ipo/games-op... spółka jest wyceniana na bazie sektorowych mnożników C/ZO, EV/EBIT. Wobec tego można powiedzieć, że nie ma w ofercie tradycyjnego dyskonta na poziomie 15-20 proc.

Warto także zauważyć, że zbliżoną, ale niższą kapitalizację na rynku mają obecnie takie spółki jak Creepy Jar (144 mln zł), Bloober (122 mln zł), The Farm 51 (121 mln zł), CI Games (107 mln zł). W każdym z tych przypadków mamy do czynienia ze spółkami znacznie bardziej doświadczonymi, ale prawdą jest także, że owe doświadczenie niesie za sobą jeden z akcjonariuszy czyli PlayWay. Dodatkowo spółki te różnią się istotnie modelem biznesowym, bo stawiają raczej na marki, które mają generować duże przychody i zyski. W przypadku Games Operators mamy do czynienia z podmiotem, który postanowił klonować model biznesowy swojego akcjonariusza, czyli PlayWay i mocno zdywersyfikować źródła przychodów.

Spółka planuje tylko w tym roku wydać 10 gier w tym 112 Operator. Oczywiście ten tytuł ma także największy potencjał o czym mówi wielkość wishlisty (53 tys. osób na koniec roku). Spółka własnymi siłami produkuje również grę Rustler, ale jej potencjał sprzedażowy na podstawie wishlist jest dwukrotnie niższy niż 112 Operator. Nieźle wygląda także poziom oczekiwań w stosunku do Paws and Soul (37,1 tys. na 4 lutego 2020 r.), ale to tytuł z nogi wydawniczej, a jak wspomniałem wcześniej nie znamy warunków współpracy z rosyjskim studiem. Na bazie innych umów można mniemać, że koszty produkcji nie powinny być wyższe niż 250 tys. zł, a spółka nie odda więcej niż 50 proc. zysków ze sprzedaży tej gry. Jak widać w tabeli poniżej, do tej pory spółka podpisywała umowy na naprawdę małe projekty, których średni czas produkcji wynosi ok. 1,5 roku. Nie może zatem dziwić, że łączne wishlisty dla 8 planowanych gier są niewiele większe niż dla dwóch własnych produkcji.

kliknij, aby powiększyćZgodnie z prospektem spółka zamierza zwiększać budżety gier planowanych do pozyskania w ramach wydawnictwa – z pozyskanych ewentualnie 7 mln zł ma pozyskać od 7 do 14 projektów co daje budżety na poziomie 0,5-1 mln zł, choć sama deklaruje te wartości szerzej – 0,25 mln zł do 2 mln zł

Wydaje się, że spółka jest już nawet „po słowie” ze znaczną liczbą studiów o czym świadczy poniższe sformułowanie:

Cytat:Wśród wstępnej selekcji potencjalnych gier, które mogą zostać opracowane z pozyskanych środków, są gry o tematyce:

(i) zarządzania środowiskiem z silnymi walorami proekologicznymi;

(ii) zarządzania (tworzenia) religią;

(iii) symulacyjno-bitewnej TPP (third-person perspective, tj. perspektywa trzeciej osoby);

(iv) strategicznej polegającej na wysyłaniu listów z rozkazami;

(v) cybernetycznych modyfikacji ciała;

(vi) ekonomiczne, zarządzania lotami kosmicznymi;

(vii) ekonomiczno-strategicznej o wyprawie kosmicznej;

Games Operators zgodnie ze strategią planuje wydawać od 10 do 20 gier rocznie, przy czym już w tym roku mamy te założenia mieć spełnione. Oczywiście najważniejszym projektem jest 112 Operator. Można zakładać, że gra ta będzie miała znacznie większe przychody niż 911 Operator dzięki obecnej bazie użytkowników. Jest to także projekt prawdopodobnie większy – na koniec 3 kw. skapitalizowane koszty produkcji wynosiły już 1,45 mln zł. Przy założeniu ceny sprzedaży 20 USD (wzrost względem poprzednika uzasadniony większym budżetem) i wzroście rocznego wolumenu do 0,3 mln sztuk (911 Operator sprzedał się według danych steamspy w pierwszym roku na poziomie ok. 170 tys.) dostaniemy przychody na poziomie ok. 12 mln zł (po odliczeniu podatku, dyskonta na rozkład geograficzny, dyskonta na promocje i prowizję Steam) i zysk na poziomie 10 mln zł (zakładam 2 mln zł kosztów produkcji). Żeby uzasadnić wycenę (oczekiwany powtarzalny zysk na poziomie ok. 15 mln zł) pozostałe gry i DLC musiałyby wygenerować ok. 5 mln zł. Patrząc na wishlisty jest to jak najbardziej możliwe przynajmniej w 2020 r. Spółka pokazała także, że potrafi długo monetyzować (911 Operator) dostarczane produkty, więc można zakładać powtarzalność wyniku z roku premiery, a nawet ich zwiększenie dzięki premierze i sprzedaży na pozostałych platformach. Krótko mówiąc wycena spółki nawet przy cenie maksymalnej znajduje argumenty, choć oczywiście przy tej ocenie mamy dużo oszacowań i założeń. Warto jednak pamiętać, że posiadający znacznie szerszy kalendarz wydawniczy Ultimate Games jest w tej chwili wyceniany przez rynek na niecałe 100 mln zł.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.