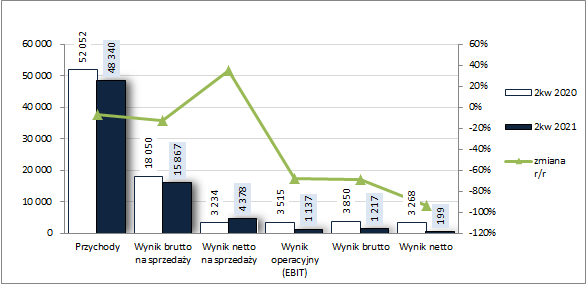

Mix zniekształceń – omówienie wyników i sytuacji finansowej po II kw. 2021 rokuZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPod względem wynikowym II kw. 2021 r. nie należał do specjalnie udanych dla GK Atende, która odnotowała w ramach

rachunku zysków i strat w większości przypadków dość wyraźne pogorszenie w ujęciu rok do roku (r/r). Należy jednakże odnotować, że pogorszenie to w dużym stopniu było efektem zmian w strukturze Grupy Kapitałowej (sprzedaż udziałów w Atende Software i Atende Medica, które w roku odniesienia odpowiadały po pierwszych 6-ciu miesiącach za ok. 20 proc. przychodów Grupy i blisko połowę wyniku EBITDA) oraz zdarzeń o charakterze jednorazowym (kary umowne w wysokości 3,1 mln zł na rzecz Centrum Zasobów Cyberprzestrzeni Sił Zbrojnych, które wypowiedziało umowę w związku z utratą świadectw bezpieczeństwa przemysłowego przez Atende). Między innymi w związku z powyższymi zdarzeniami w obszarze działalności podstawowej skonsolidowane przychody ze sprzedaży Grupy okazały się niższe r/r o 7 proc., a zysk brutto na sprzedaży o 12 proc. (marża brutto wyniosła 32,8 proc. wobec 34,7 proc. przed rokiem). Jedyny pozytyw zmian w rachunku zysków i strat Grupy w rozpatrywanym okresie sprawozdawczym to poprawa r/r zysku netto na sprzedaży, która wyniosła 35 proc. i wynikała głównie z wyraźnego zmniejszenia łącznych kosztów ogólnego zarządu i sprzedaży (efekt wspomnianych wyżej zmian w strukturze Grupy). Na dalszych poziomach wynikowych powróciły jednakże znaczne regresy w ujęciu r/r, w tym głównie za sprawą sygnalizowanej na wstępie kary wynikającej z utraty świadectw bezpieczeństwa przemysłowego, która przełożyła się na wykazanie 3,2 mln zł kosztów netto na pozostałej działalności operacyjnej wobec 0,3 mln zł przychodów netto przed rokiem. Niższe niż przed rokiem okazały się również przychody finansowe netto (80 wobec 335 tys. zł). W rezultacie, na poziomie wyniku operacyjnego i brutto Grupa wykazała spadki zysków sięgające 68 proc., a w przypadku końcowego wyniku finansowego netto spadek zysków sięgnął 94 proc., w tym 98 proc. dla akcjonariuszy.

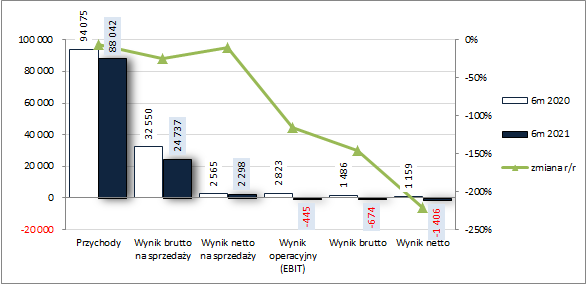

Z kolei w skali całego 1-go półrocza 2021 r. pogorszenie objęło wszystkie poziomy wynikowe rachunku zysków i strat. Skonsolidowane przychody spadły r/r o 6 proc., zysk brutto na sprzedaży o 24 proc., zysk netto na sprzedaży o 10 proc., a w przypadku dalszych poziomów wynikowych wykazano straty wobec zysków przed rokiem.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

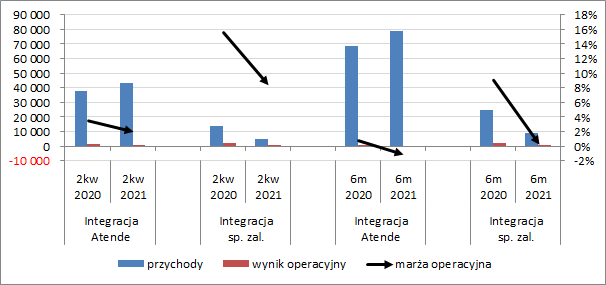

kliknij, aby powiększyć Przyczyny znacznego pogorszenia r/r wyników Grupy w rozpatrywanych okresach sprawozdawczych dobrze oddaje rachunek segmentowy (wykres poniżej, jednostka – tys. zł). Z jednej strony widzimy tu wyraźny spadek przychodów, wyniku operacyjnego oraz marży operacyjnej w segmencie dot. spółek zależnych (efekt sprzedaży Atende Software i Atende Medica), a z drugiej w ramach samego Atende pogorszenie wyniku operacyjnego i marży operacyjnej za sprawą kary związanej z utratą świadectw bezpieczeństwa przy jednoczesnej poprawie przychodów ze sprzedaży.

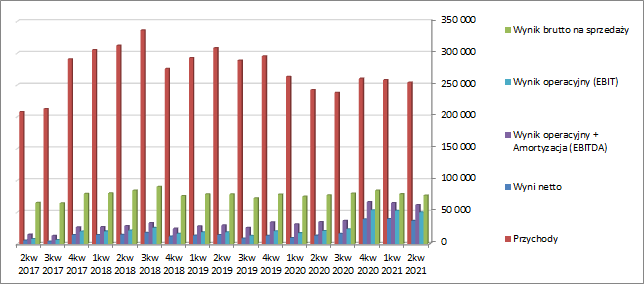

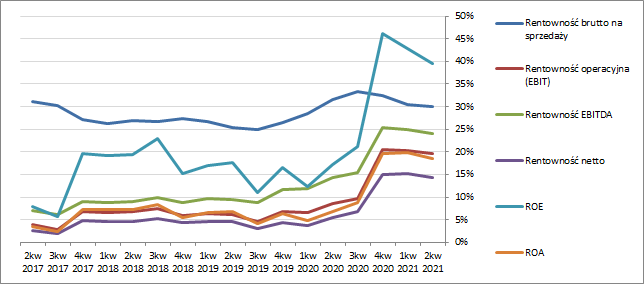

kliknij, aby powiększyć Patrząc na tendencje wynikowe i efektywnościowe Grupy Atende w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) widać w ostatnich okresach sprawozdawczych stopniowe, póki co nieznaczne, „oddawanie pola” po bardzo udanym IV kw 2020 r. (w którym zarazem sprzedano udziały w Atende Software). Swoją drogą w odniesieniu do dokonań Grupy w ostatnich latach trudno mówić o jakimś klarownym trendzie. Po pewnej poprawie wyników w 2017 i 2018 roku nastąpił blisko 2-letni okres stabilizacji, po którym w 2020 r. ponownie wyniki zaczęły rosnąć. Jednocześnie jednak obecne poziomy przychodów ze sprzedaży oraz wyniku brutto na sprzedaży są niższe aniżeli najwyższe wartości z połowy 2018 r. Na wyraźnie wyższym poziomie są natomiast wskaźniki rentowności, lecz tu wyłączając rentowność brutto na sprzedaży należy wziąć poprawkę na zawyżone odczyty z uwagi na dodatkowy zysk z tytułu sprzedaży udziałów w Atende Software i Atende Medica.

kliknij, aby powiększyć

kliknij, aby powiększyć Jak zauważono w komentarzu Zarządu do sprawozdania finansowego Grupy za pierwsze półrocze 2021 istotny wpływ na osiągnięcie r/r słabszych wyników, poza wspomnianymi już wcześniej kwestią zmian w strukturze Grupy Kapitałowej i karą umowną wynikającą z utraty świadectw bezpieczeństwa, miały również opóźnienia w dostawach produktów, związane z zakłóceniami w łańcuchu dostaw kluczowego dostawcy Atende. Co istotne, Zarząd przewiduje, że problem opóźnień dostaw będzie istniał również w drugiej połowie 2021 r., co również może in minus wpłynąć na wyniki w kolejnych okresach sprawozdawczych (tym bardziej, że baza z 2020 r. nie była niska). Z pewnością również in minus na działalność Grupy Atende w kolejnym okresie sprawozdawczym wpłynie utrata świadectw bezpieczeństwa, co eliminuje ją z projektów w sektorze obronnym. Mimo wszystko jednak, biorąc pod uwagę liczbę projektów do realizacji, perspektywy na trzeci i czwarty kwartał 2021 r. Zarząd ocenia jako optymistyczne. Jednocześnie podano, że uzupełnienia ubytku w przychodach i wynikach Grupy spowodowanego sprzedażą udziałów w Atende Software i Atende Medica nie należy spodziewać się w bieżącym roku, stąd też w najbliższych okresach sprawozdawczych trudno raczej będzie o wykazanie progresji wyników w ujęciu r/r.

Ostatnio, już po publikacji raportu za pierwsze półrocze 2021 r., Grupa w raportach bieżących informowała m.in. o podpisaniu listu intencyjnego z Sevenet dotyczącego wyrażenia wstępnej intencji obu podmiotów do rozpoczęcia działań, których zamiarem docelowym będzie połączenie Sevenet i wydzielonych z Atende działalności związanych z integracją teleinformatyczną oraz przywróceniu świadectw bezpieczeństwa przemysłowego potwierdzających pełną zdolność Atende S.A. do ochrony informacji niejawnych. W kontekście planowanego połączenia z Sevente warto odnotować, że biorąc pod uwagę wyniki tej spółki z ostatnich lat (ok 100 mln zł przychodów i ok. 5 mln zł EBITDA) połączenie takie pozwoliłoby z nawiązką pokryć ubytek spowodowany sprzedażą udziałów we wspomnianych wcześniej spółkach zależnych wzmacniając jednocześnie pozycję i kompetencje Grupy w jej podstawowym obszarze działalności – integracji teleinformatycznej. Oba podmioty ustaliły, że umowa inwestycyjna określająca warunki połączenia powinna być zawarta nie później niż do 30 czerwca 2022 r.

Jeśli chodzi o

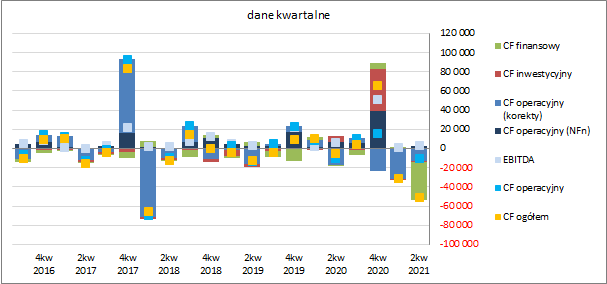

sprawozdanie z przepływów pieniężnych Grupy Atende to w skali II kw. (wykres poniżej, jednostka – tys. zł) mamy do czynienia r/r ze znacznym pogorszeniem na poziomie salda ogólnego (-51,3 wobec -4,7 mln zł), przy odpływie środków we wszystkich trzech obszarach funkcjonalnych. Jednocześnie jednak należy zaznaczyć, że taki obraz sytuacji w dużym stopniu jest efektem wypłaty wysokiej dywidendy (36,3 mln zł) w ramach działalności finansowej, co przełożyło się na finansowe wydatki netto rzędu 39,5 mln zł wobec 0,8 mln zł przed rokiem. W obszarze operacyjnym Grupa odnotowała nieco mniejszy odpływ środków aniżeli przed rokiem (10 wobec 10,6 mln zł), przy czym sama nadwyżka finansowa netto była sporo niższa (2,7 wobec 6,5 mln zł przed rokiem). Z kolei w przypadku przepływów w obszarze inwestycyjnym Grupa wykazała 1,9 mln zł wydatków netto wobec 6,7 mln zł wpływów netto przed rokiem.

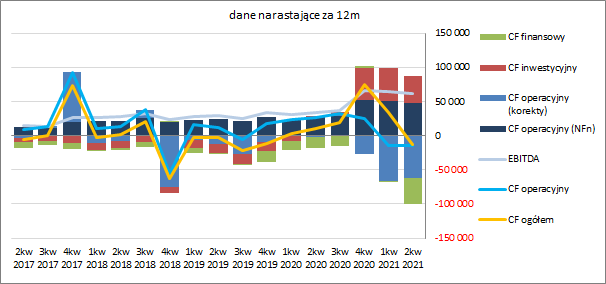

kliknij, aby powiększyćW ujęciu narastającym za 12m przepływy za rozpatrywany kwartał, z racji swej skali, wpłynęły oczywiście istotnie i zarazem negatywnie na zmianę obrazu sytuacji Grupy, powodując na poziomie salda ogólnego zejście w zakres wartości ujemnych. Na uwagę zasługuje niekorzystny obraz struktury przepływów operacyjnych z utrzymującym się w ostatnich okresach negatywnym wpływem korekt oraz znacznym rozjazdem wartości przepływów operacyjnych względem raportowanego wyniku EBITDA. Ponadto mamy znaczne zniekształcenia w odniesieniu do przepływów inwestycyjnych (sprzedaż udziałów w Atende Software w IV kw 2020 r.) oraz w odniesieniu do przepływów finansowych (wypłata wspomnianej wcześniej wysokiej dywidendy).

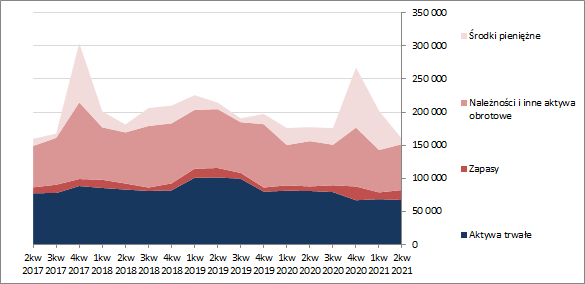

kliknij, aby powiększyć Ocena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego ogólna suma bilansowa GK Atende uległa spadkowi o 21 proc. Sam spadek wpisuje się w występującą w Grupie sezonowość, lecz jego skalę należy ocenić jako znaczną, co w głównej mierze było skutkiem wypłaty wyjątkowo wysokiej dywidendy, na którą przeznaczono część środków ze sprzedaży udziałów w Atende Software. W rezultacie po stronie aktywów odnotowano zmniejszenie wartości składników trwałych o 2 proc. oraz składników obrotowych aż o 31 proc. (głównie w zakresie środków pieniężnych). Z kolei po stronie pasywów odnotowano zmniejszenie wartości kapitału własnego o 33 proc. i zobowiązań ogółem o 7 proc. (dług krótkoterminowy spadł o 6 proc., a długoterminowy o 8 proc.; jednocześnie dług oprocentowany zmniejszył się przy tym o 9 proc. i stanowił na koniec okresu 32 proc. zadłużenia ogółem).

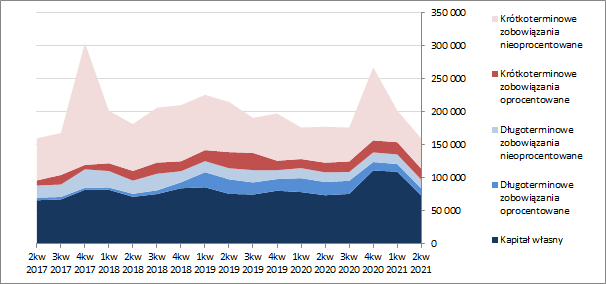

Przedstawione zmiany w zakresie głównych pozycji bilansowych spowodowały pewne pogorszenie sytuacji w zakresie ogólnej struktury kapitałowo-majątkowej Grupy, gdzie jednakże utrzymano nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym w pełni własnymi (wykresy poniżej, jednostka – tys. zł). Jednocześnie jednak pogorszeniu uległa struktura kapitału obrotowego netto, gdzie po dłuższym czasie pojawił się ponownie jego niedobór względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćNiekorzystne zmiany w zakresie struktury kapitałowo-majątkowej Grupy nie przełożyły się jednak na wymowę poszczególnych relacji finansowych dotyczących jej płynności finansowej i zadłużenia, które mimo pewnego pogorszenia pozostały na korzystnych poziomach. Bardzo dobrą sytuację finansową Grupy potwierdza również serwisowy rating bazujący na modelu Altmana, który utrzymał poziom AAA.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/atende,n... Ocena sytuacji rynkowejZ punktu widzenia serwisowych automatów na dzień prezentowanego omówienia mamy spory rozstrzał wycen akcji GK Atende. Jak to często bywa w przypadku spółek informatycznych wyceny majątkowe wskazują na poziomy znacznie niższe aniżeli wycena rynkowa, a w przypadku wycen mnożnikowych otrzymujemy wartości sporo wyższe. Z kolei w okolicy bieżącej ceny rynkowej kształtują się wyceny dochodowe i mieszane. Jednocześnie należy zauważyć, że wszystkie te wskazania są w mniejszym lub większym zakresie zniekształcone zdarzeniami, o których była mowa w analizie – sprzedaż udziałów w spółach zależnych, kara umowna, wypłata wysokiej dywidendy, a które należy traktować jako zdarzenia o charakterze jednorazowym.

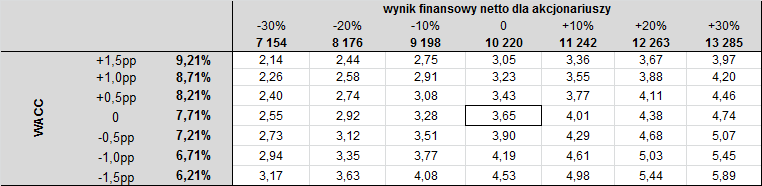

Oczyszczając wynik netto Grupy Atende z tych zdarzeń otrzymujemy nieco ponad 10 mln zł, co uwzględniając strukturę kapitału daje nam wycenę rentą wieczystą znacznie poniżej bieżącej wyceny rynkowej (3,65 vs ok 5 zł za akcję), a zbliżamy się do niej, co widać w ramach symulacji wycen w tabeli poniżej, jedynie w warunkach bardzo pozytywnych zmian wyniku finansowego netto dla akcjonariuszy i średniego ważonego kosztu kapitału (WACC). Pole środkowe odpowiada bieżącej sytuacji.

kliknij, aby powiększyćPatrząc z drugiej strony na tę sytuację można powiedzieć, że przy obecnym koszcie kapitału wycena rynkowa uwzględnia już poprawę wyników Grupy o blisko 78 proc. (ok 18 mln zł). Przy obecnej strukturze Grupy mogłoby to trochę zająć, lecz mając w perspektywie połączenie z Sevenet droga do takiej poprawy wyniku może być stosunkowo krótka i na to najwyraźniej stawia rynek.

Link do wskaźników

www.stockwatch.pl/gpw/atende,n... oraz wycen

www.stockwatch.pl/gpw/atende,n... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.