Lekkie zawahanie wynikowe - omówienie sprawozdania finansowego Auto Partner po 2 kw. 2022 r. Spółka zaraportowała zysk netto drugiego kwartału na poziomie 52,4 mln zł co daje ujemną dynamikę rok do roku -5,7 proc. Był to również wynik gorszy od konsensusu o ponad 11 proc. Na pierwszy rzut oka można by więc skonkludować, że jest to wynik słaby, ale jak wejdziemy w dane głębiej to być może część z Państwa określi go mianem niejednoznacznego.

kliknij, aby powiększyć

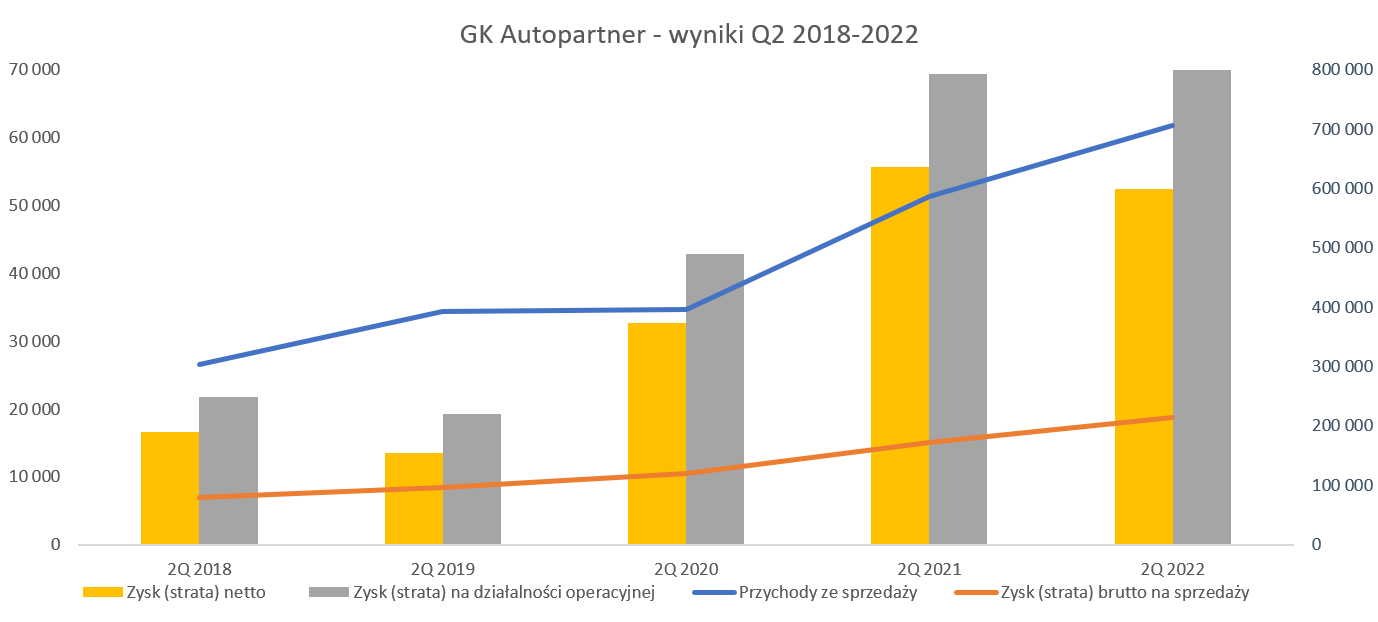

kliknij, aby powiększyćDynamika sprzedaży w drugim kwartale r/r wyniosła +20,4 proc, w porównaniu do +34,5 proc. w poprzednim. Cały czas

najważniejszym driverem wzrostu obrotów jest sprzedaż towarowa do UE (+32,7 proc. r/r), , ale dynamika wzrostu na rynku krajowym +10,0 proc. może już rozczarowywać. Proszę jednak zwrócić uwagę na dość wymagającą bazę porównawczą. Czerwiec 2021 roku był najmocniejszym sprzedażowo miesiące roku 2021, podczas gdy sezon w tej branży to jednak wiosna (marzec-maj) i jesień (październik-listopad). Co prawda nie mamy miesięcznego rozbicia na sprzedaż krajową i zagraniczną, ale także dane (i dynamiki) dotyczące Q2 2021 potwierdzają takie tłumaczenie. Wtedy to Polacy od odmrożeniu covid-owym ruszyli jeździć autami i na wakacje i wyjazdy krajowe, więc trzeba było reperować auta. Obecnie ilość km przejechanych zapewne jest mniejsza, a powodem są oczywiście bardzo wysokie ceny benzyny. A skro mniej jeździmy to i rzadziej naprawiamy. Tutaj ujawnia się jednak potencjalne ryzyko spadku popytu ze względu zarówno na ceny benzyny jak i recesję oraz inflację. Jednak jeśli ktoś używa auta do zarobkowania czy dojazdu do pracy i nie ma innej rozsądnej alternatywy to i tak je będzie jednak musiał naprawić. Ogólnie z zainteresowaniem będę się przyglądał szczegółowym danym (kraj/eksport) w kolejnym kwartale, gdzie baza porównawcza nie jest już tak anormalnie wysoka, a raczej normalna. Jeśli okazałoby się, że dynamika krajowa nadal wynosi ok. 10 proc. to jednak nie będzie to dobry znak. Biorąc pod uwagę podwyżki cennikowe (dwie w 2022 roku) oraz zwiększenie ilości fili o 7 w pierwszym półroczu (113 na koniec czerwca, a obecnie jeszcze 4 nowe otwarcia) to może to oznaczać spadki wolumenowe. Oczywiście szybsza dynamika eksportowa jest dość naturalna, ponieważ w Polsce spółka ma już niezłe pokrycie filiami całego kraju, a w Europie jest jeszcze dużo do zrobienia.

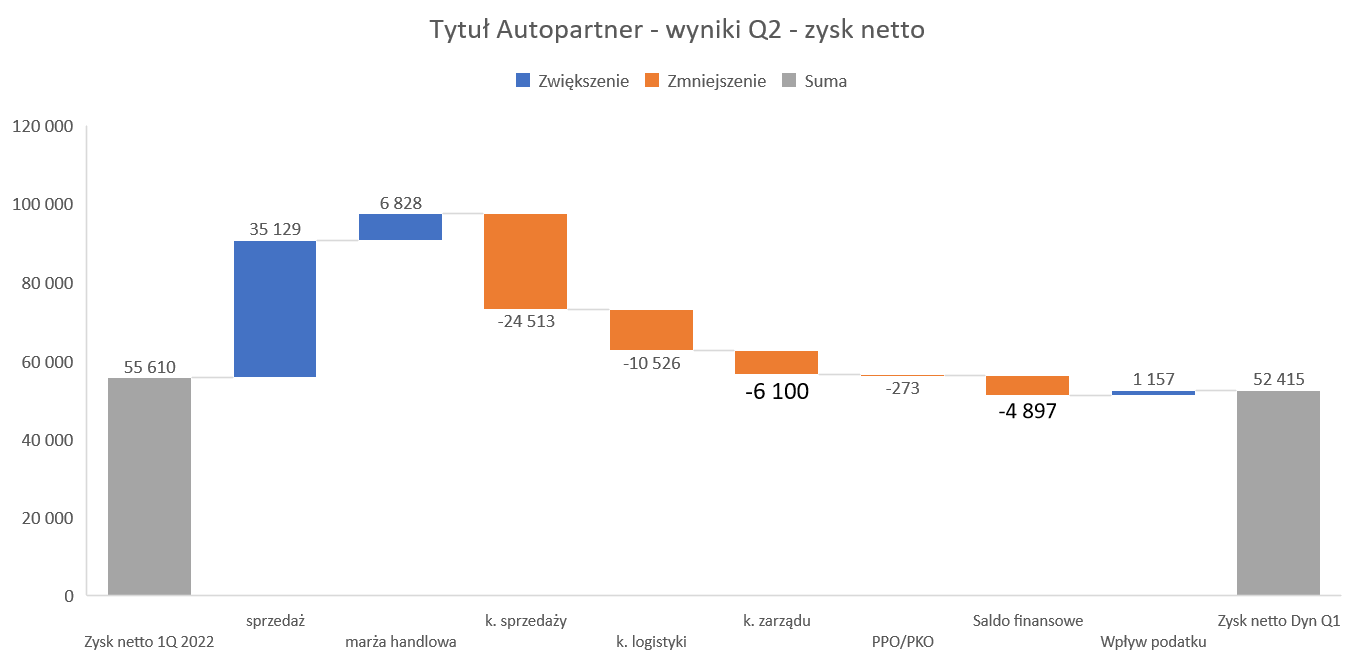

Zobaczmy jak wyglądają powody takiego, a nie innego wyniku netto w porównaniu rok do roku.

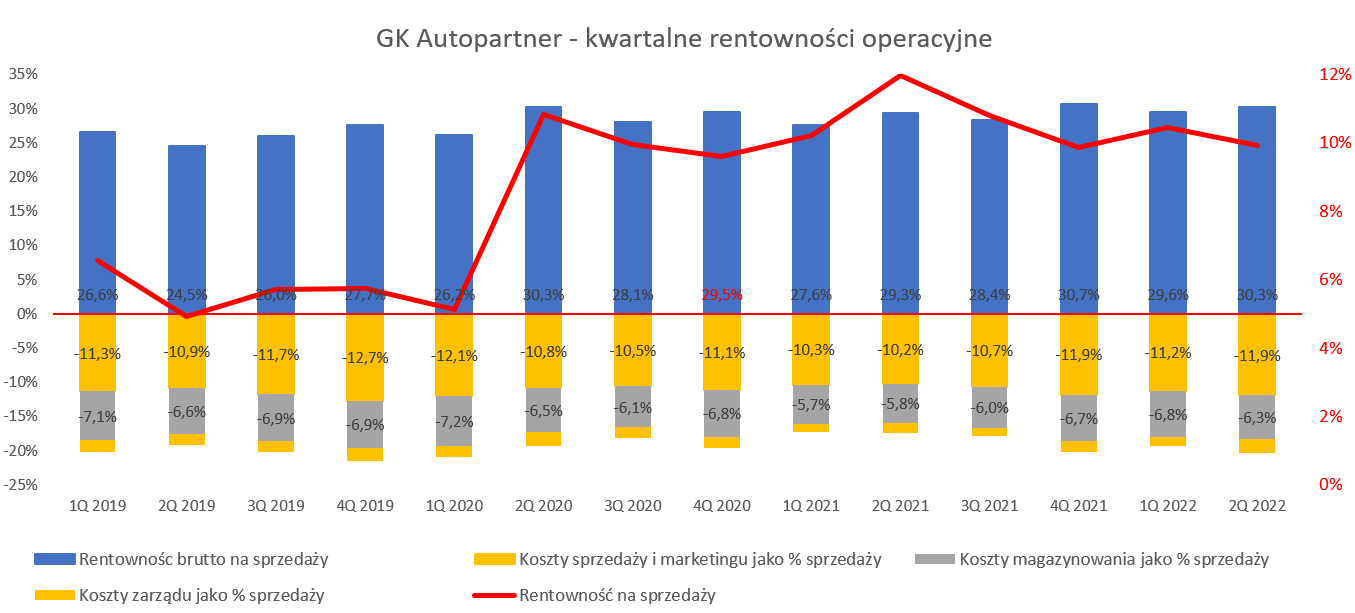

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła w Q2 2022 rekordowe 214 mln zł, co oznaczało dynamikę na poziomie 24,4 proc. (+4,0 p.p. wyższa od sprzedaży) i przełożyło się na rentowność brutto na sprzedaży na poziomie 30,3 proc., czyli o 1,0 p.p. wyższą niż rok wcześniej. Spółka wypracowała 42 mln zł marży więcej r/r i większość (35,1 mln zł) pochodziła ze wzrostu sprzedaży, a nie procentowej poprawy rentowności (6,8 mln zł). Tym niemniej rentowność w ujęciu procentowym była rekordowa patrząc na pierwsze kwartały od 2017 roku, a i tak drugą najwyższą w całym okresie 2017-20222. Warto to podkreślić, ponieważ przy szybko rosnącej sprzedaży zagranicznej jest to bardzo dobry rezultat. Zarząd wciąż przypomina o niższej rentowności handlowej (brutto na sprzedaży) przy sprzedaży zagranicznej w porównaniu do krajowej. Suma summarum to końcowa rentowność zagraniczna jest jednak wyższa ze względu na inny proces sprzedażowy. Wracając do wysokiej rentowności handlowej można przyjąć założenie, że spółka korzysta z renty towarowej. W dobie wysokiej inflacji i wzrostu cen części zamiennych może po prostu drożej odsprzedawać towar zakupiony wcześniej w tańszej cenie, w szczególności przy rotacji towarowej na poziomie kilku miesięcy.

Tak więc rentowność handlowa wciąż wygląda bardzo dobrze, ale schody zaczynają się tam gdzie można było tego oczekiwać, czyli na kosztach operacyjnych.

Koszty sprzedaży wzrosły o 41 proc., czyli prawie dwukrotnie szybciej niż sprzedaż. W efekcie zabrały one 24 mln zł z wypracowanej marży. One-off opisywany w poprzednich analizach ((

www.stockwatch.pl/forum/wpis-n...) nie zmienił zbyt dużo, ponieważ jego wpływ na wyniki Q2 to tylko 0,77 mln po stronie kosztów sprzedaży i 1,36 mln zł na całkowitych kosztach operacyjnych. Osobiście wymieniłbym tutaj 3 podstawowe powody:

a) Cena benzyny i oleju napędowego r/r wzrosła dla firm praktycznie dwukrotnie (brak tarczy wynikającej z obniżenia stawki VAT),co musiał się przełożyć na koszty dostaw z magazynów spółki do filii. Usługi obce r/r wzrosły o prawie 44 proc., co potwierdza moje założenie. Patrząc w przód to jednak spadek cen diesla czy benzyny w trzecim kwartale jest zauważalny, wić można się spodziewać tutaj pewnego oddechu.

b) Presja na wynagrodzenia i ogólna presja inflacyjna wpływa na koszty funkcjonowania filii. Świadczenia na rzecz pracowników rosną r/r o 32 proc. po wyłączeniu one-off planu motywacyjnego o którym za chwilę o ok. 21 proc.), a zużycie materiałów i energii o około 62 proc.

c) Spółka cały czas intensywnie się rozwija w kraju i widzimy efekt powiększanie ilości fili - 14 nowych w 2021 roku oraz 11 przez 8,5 miesiąca w 2022 roku. Z kolei w 2020 roku w zasadzie nie było otwarć. To zaś wpłynęło pozytywnie na koszty operacyjne w 2021 roku, ponieważ filie potrzebują kilkunastu miesięcy na dojście do poziomu break-even i zapewne jeszcze kolejnych kilku (nastu?) do osiągnięcia optymalnej rentowności. To zaś oznacza, że rok 2022 będzie jednak poddany presji rosnących kosztów filii, które muszą po prostu zacząć zarabiać na siebie, a to zabiera czas. Oczywiście trudno kwestionować taką strategię, ale należy mieć jej świadomość i nie oczekiwać cudów w postaci np. wzrostu kosztów sprzedaży poniżej dynamiki sprzedaży. Przy relatywnie szybkim rozwoju musi on po prostu kosztować.

Koszty magazynowania (logistyki) również rosły szybciej niż sprzedaż (+10,3 p,.p.) i w analizowanym okresie stanowiły 6,3 proc. sprzedaży, co oznacza wzrost w strukturze o 0,5 p.p. daje się, że zarówno płace jak i zużycie materiałów i energii były tutaj kluczowymi parametrami. Koszty logistyki r/r obniżyły wynik o dodatkowe 10,5 mln zł. O ile wzrostu kosztów sprzedaży i logistyki powyżej poziomów dynamiki sprzedaży można było się spodziewać, o tyle niektórych analityków zaskoczyły rosnące o 6,1 mln zł koszty zarządu Tak naprawdę niesłusznie, ponieważ spółka informowała o nowym planie motywacyjnym (12 mln zł dla zarządów spółek grupy za zrealizowanie celów w latach 2022-2024), choć dokładny moment ich rozpoznania nie był faktycznie jasny. W każdym razie spółka w drugim kwartale zaksięgowała 5,2 mln zł (rok temu najprawdopodobniej było to 0,9 mln zł) rezerwy na te premie, a zarząd ma nadzieje, ze kolejnych kwartałach obciążenie to również się pojawi. Oznaczać to będzie, że spółka realizuje plany i buduje wartość. Tutaj pełna zgoda, choć przyznam się, że nie do końca rozumiem dlaczego akurat taka kwota obciążyła wyniki drugiego kwartału.

Jeśli zsumujemy wszystkie koszty SG&A (koszty sprzedaży, marketingu, logistyki oraz zarządu) to otrzymamy wskaźnik 20,3 proc. w stosunku do sprzedaży, w porównaniu do 17,5 proc. rok wcześniej, 19,3 proc. dwa lata temu oraz 19,1 proc. w drugim kwartale 2019 roku. Widać więc, że wskaźnik jest zauważalnie wyższy niż wcześniej. Oczywiście można to argumentować kosztem planu motywacyjnego, ale po pierwsze ujmuje on ok. 0,7-0,8 p.p., a po drugie to jednak normalny koszt gotówkowy (w przyszłości, o ile cele będą zrealizowane), więc nie do końca jest to typowy one-off. Rosną wszystkie składowe tak liczonego wskaźnika, choć jak pokazałem powyżej najważniejsze są tutaj koszty sprzedaży.

Rentowność operacyjna w ujęciu procentowym wyniosła 9,9 proc., czyli o 1,9 p.p. mniej niż rok wcześniej. Spadek wydaje się duży, ale pamiętać trzeba o rekordowej bazie porównawczej. Jeśli spojrzymy na wartości bezwzględne to było minimalnie lepiej: 69,9 mln zł vs 69,4 mln zł rok wcześniej. Dodatkowym obciążeniem wyniku netto były oczywiście koszty finansowe, związane z rosnącymi stopami procentowymi. Jak za chwilę zobaczymy spółka ma bezpieczne zadłużenie odsetkowe, ale w wartościach bezwzględnych jest ono znaczne i wynosi 375 mln zł. Przy WIBOR 3M na poziomie prawie 7 proc. łatwo sobie obliczyć wpływ na wyniki. To oczywiście kwestia na którą zarząd spółki nie ma wpływu, ale oczywiście będzie ona negatywnie oddziaływała na wyniki spółki w kolejnych kwartałach. Na poziomie zysku netto mamy kwotę 52,4 mln zł, czyli r/r -6 proc., a przyczyny takiej sytuacji zostały opisane powyżej jak i są widocznie na slajdzie.

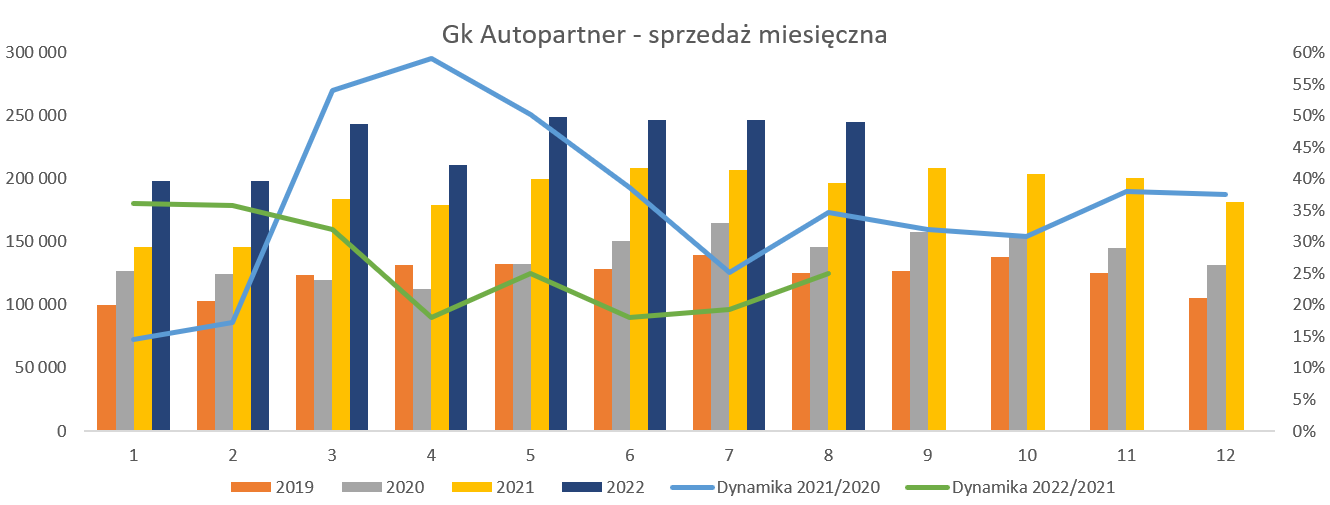

Spójrzmy teraz krótko na raportowaną sprzedaż w ujęciu miesięczny dotyczącą już 2 pierwszych miesięcy kolejnego kwartału.

kliknij, aby powiększyćPatrząc na dane sumaryczne lipiec-sierpień widzimy dynamikę na poziomie 22,0 proc, z czego +24,9 proc. w sierpniu. Słabiej wypadł lipiec (+19 proc.), ale tutaj mieliśmy r/r o jeden dzień roboczy mniej. Ogólnie widzimy, że wzrosty sprzedażowe nie są tak silnie jak w 2021 roku, który jednak był rokiem wyjątkowym. Spółka jednak twardo deklaruje, ze jej celem jest utrzymanie dynamiki rocznej z tzw. ”2” z przodu, co oznacza minimum + 20 proc. sprzedaży 2022 w porównaniu do 20121. Po 8 miesiącach narastająco jest to ponad 25 proc., więc cel wydaje się być jak najbardziej realistyczny. Ponad 20 procentowe wzrosty sprzedaży i rosnący udział sprzedaży zagranicznej powinny trochę pomagać w pokryciu rosnących kosztów sprzedaż w drugim półroczu. Presja na paliwa powinna jednak zelżeć, a z każdym miesiącem filie otwierane w 2021 powinny coraz lepiej performować.

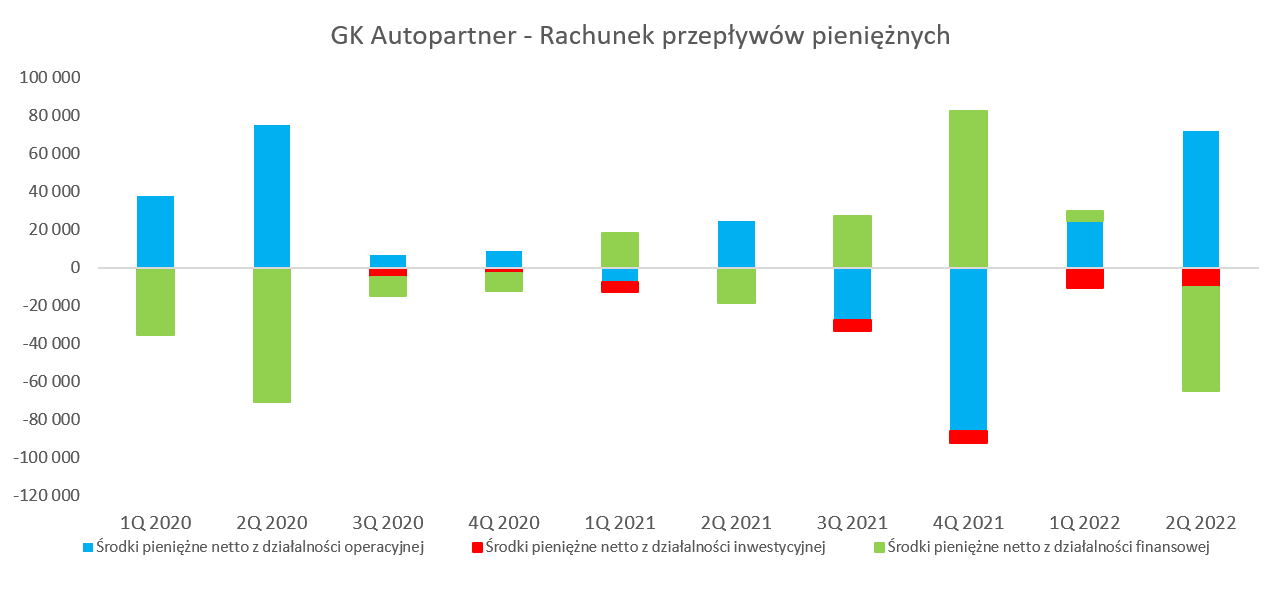

Zapas i należności uwalniają gotówkęW ostatnich analizach wskazywałem na dość słabe przepływy operacyjne. W chwili obecnej mamy istotną poprawę i jest ona związana z zapasami.

kliknij, aby powiększyćPrzepływy operacyjne (OCF) za ostatni kwartał wyniosły +71,9 mln z i były lepsze o ponad 47 mln zł niż rok wcześniej. Jest to przede wszystkim efekt poprawy na kapitale obrotowym, z którego uwolniono w tym kwartale 24 mln zł gotówki, podczas gdy rok temu trzeba było dołożyć 48 mln zł. Zmiana stanu zapasów i należności w drugim kwartale przyniosła 40 mln zł, w porównaniu do -2 mln zł rok wcześniej. Oczywiście trzeba pamiętać o tym, że w pierwszym kwartale były tutaj wartości ujemne i to dość znaczne. a Ogólnie wypracowany OCF należy ocenić pozytywnie, w szczególności, że był obciążony bardzo wysokim podatkiem dochodowym (30 mln zł), który spółka zapłaciła w drugim kwartale. Tutaj po prostu zakładam rozliczanie z urzędem skarbowym w ciągu roku na bazie zaliczek (z roku poprzedniego więc korzystne dla cash-flow spółki) i konieczność dopłaty przy końcowym rozliczeniu. Oczywiście obciążenia księgowe było wykazywane na bieżące, więc nie nastąpiło pogorszenie wyniku netto, a tylko trzeba było dopłacić.

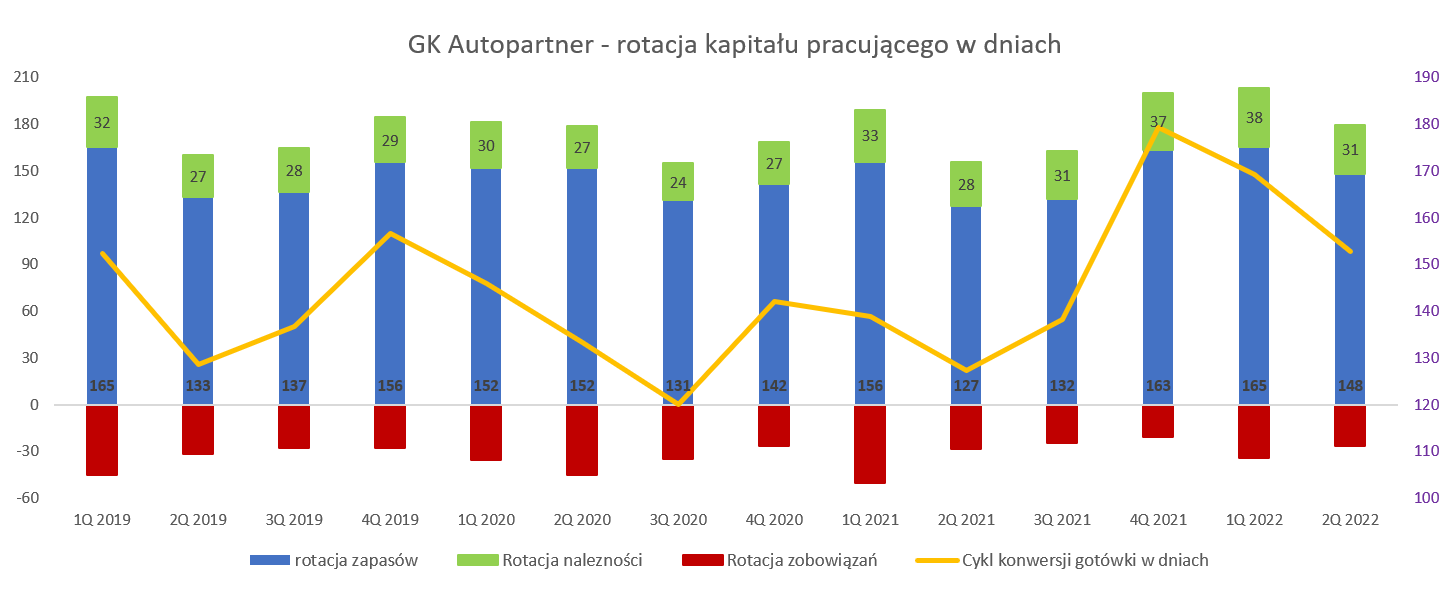

Zobaczmy więc czy poprawa na kapitale obrotowym również sprawiła poprawę we wskaźnikach sprawności (efektywności) działania.

kliknij, aby powiększyćWartość zapasów wzrosła r/r o 38 proc., istotnie szybciej od dynamiki sprzedaży, ale kw./kw. zapasy spadły o 2 proc,. do poziomu 812 mln zł. W efekcie mamy rotację towarową na poziomie 148 dni, co jest wynikiem r/r gorszy, o 21 dni, ale kw./kw. lepszym o17 dni. Widać więc, że spółka poprawiła się, ale do ideału jeszcze daleko. Podobną tendencję mamy przy rotacji należności (gorzej o 3 dni r/r, ale lepiej o 7 dni kw./kw.). Poprawa rotacji należności w 2022 roku szczególnie cieszy, ponieważ przy rosnącym udziale sprzedaży zagranicznej ma to wpływ na terminy płatności dla odbiorców, które są za granicą dłuższe.. Cykl rotacji zobowiązań w dniach niestety spadł do tylko 27 dni(-2 dni r/r. oraz – 7 dni kw./kw.). W efekcie cykl konwersji gotówki r/r pogorszył się zauważalnie, ponieważ aż o 25 dni i wynosi obecnie wysokie 153 dni. Na szczęści jest to jednak lepiej niż w poprzednim kwartale (169 dni) jak i na koniec 2021 roku kiedy było to aż 179 dni. Podsumowując wskaźniki efektywności oraz generowane przepływy należy podkreślić, że spółka wydaje się wracać na dobrą ścieżkę generowania przepływów i poprawy wskaźników rotacji, choć r/r nie wygląda to jeszcze imponująco. Wcześniej Autopartner przyznaje, że korzystała z dość krótkich terminów zapłaty u swoich dostawców maksymalizując w ten sposób swoje marże i zapewne nadal tak się dzieje. Wartość zobowiązań handlowych (145 mln zł) w zderzeniu z wartością zapasów (812 mln z) pokazuje skalę koniecznego do zaangażowania kapitału pracującego. Kierownictwo poinformowało, że pracuje nad wydłużeniem terminów płatności przynajmniej dla dostaw na nowy magazyn Centralny w Poznaniu, który operacyjnie ma zacząć działać pod koniec roku. Tutaj zapewne nastąpi wzrost zapasów (kilkadziesiąt mln zł), być może w części przejściowy. Również w krótkim okresie mogą wzrosnąć koszty logistyki ze względu na zazwyczaj niepełną efektywność operacji logistycznych w pierwszych miesiącach czy kwartałach działalności takiego magazynu. W długim okresie powinno to jednak wpłynąć na zmniejszenie kosztów transportu, oraz poprawę serwisu, co oczywiście będzie pozytywnym czynnikiem dla biznesu.

Zwrócę raz jeszcze uwagę na informacje o podwyżkach części zamiennych do aut. To zaś

stwarza okazję do pewnego zarobku na marży na towarach, które zostały kupione jeszcze przed takimi podwyżkami. Skoro spółka ma zapasy na ponad 5 miesięcy działalności, to część z nich kupiła przed podwyżkami cen. W inflacyjnym środowisku podwyżkę cen do swoich klientów zazwyczaj wprowadza się w momencie (lub krótko po) ogłoszeniu jej przez dostawców I tutaj po prostu powstaje dodatkowa marża.

Wskaźnik dług netto/EBITDA wynosi 1,31 i jest na podobnym poziomie co w poprzednim kwartale. Jest to jak widać wartość wyższa niż rok wcześniej (+0,47), ale nadal w pełni akceptowalna i bezpieczna. Po prostu rok do roku EBITDA nadal rośnie, choć wolniej niż zadłużenie. Tak więc zadłużenie nie jest tak niskie jak w 2021 roku, ale trudno uznać je za zagrożenie. Dodatkowo wydaje się, że w kolejnych kwartałach presja na kapitał obrotowy powinna już być mniejsza, co też powinno hamować dynamiki wzrostu zadłużenia odsetkowego.

Patrząc na bilans chciałbym jeszcze

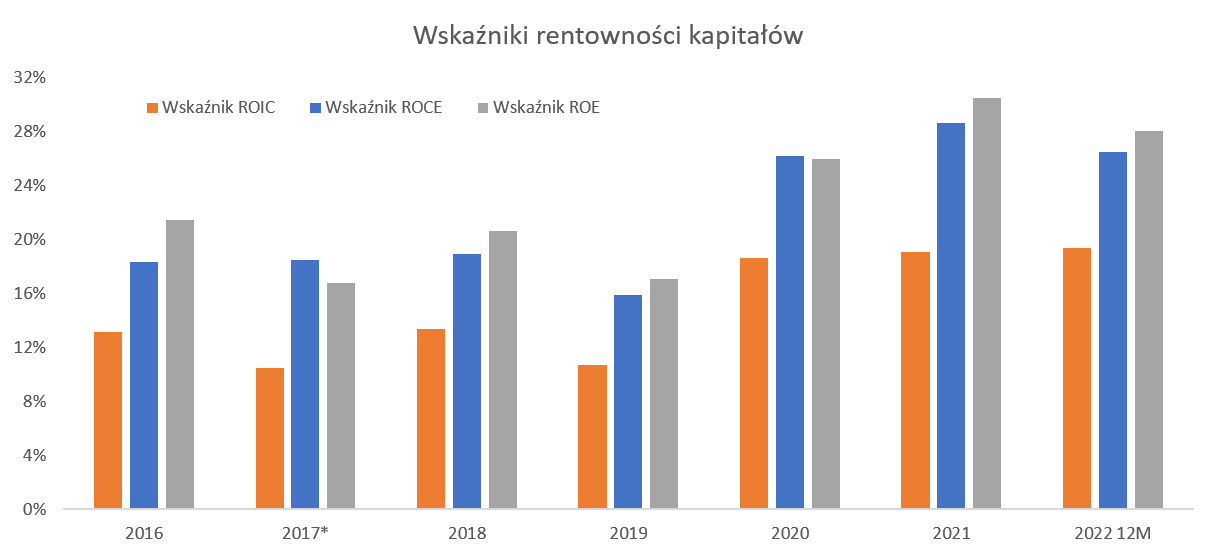

podkreślić wysoką rentowność spółki w stosunku do zaangażowanego kapitału

kliknij, aby powiększyćObojętnie czy będziemy definiować zaangażowane fundusze jako kapitał własny (ROE), kapitał stały/długoterminowy (ROCE) czy kapitał zainwestowany (ROIC) to w zasadzie każdy z tych wskaźników w ujęciu długoterminowym wygląda bardzo dobrze i rośnie. Widać, że lata 2020-2021 przeskalowały działalność spółki na inny poziom i poprawił chyba trwale rentowność operacyjną. Wyzwań kosztowych pozostaje całe mnóstwo, ale rentowności kapitałowe na poziome 20%+ robią na pewno wrażenie, w szczególności pamiętając o tym, ze jednak spółka musi finansować istotny kapitał obrotowy.

PodsumowanieKapitalizacja Autopartner to ok. 1,56 mld zł przy zysku netto za ostatnie 12 miesięcy 195 mln zł co daje wskaźnik C/Z na poziomie 8 oraz EV/EBITDA poniżej 7. Nie wydaje się to być wskaźniki wygórowana, nawet zakładając, że spółka może nie być w stanie utrzymać trendu poprawiania wyników netto z jakim mieliśmy do czynienia do końca pierwszego kwartału bieżącego roku. Wzrost sprzedażowe na poziomie 20%+ też wydają się być niezagrożone. W trakcie konferencji kierownictwo spółki potwierdziło chęć utrzymania zyskowności z pierwszego półrocza również w drugim. Nawet jeślibyśmy przyjęli trochę mniej optymistyczne założenia (ze względu na presję kosztową), to i tak wycena wygląda ciekawie.

kliknij, aby powiększyćPrzy założeniu wzrostu sprzedaży w drugim półroczu o 24 proc. r/r, oraz zyskowności operacyjnej i netto pomiędzy znakomity rokiem 2021 a rokiem 2020 otrzymujemy roczny zysk netto na poziomie 207 mln zł, co przekłada się na wskaźnik C/Z 7,5. Przy wspomnianych wcześniej wysokich rentownościach na kapitale i dalszym możliwym rozwoju nie jest to wartość wygórowana. O ryzykach było już dużo podczas tej, jak i poprzednich, analiz i należy o nich wciąż pamiętać.

Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF