W obawie przed wojną – omówienie sprawozdania finansowego ABPL po I kw. 2021 r.Słowem wstępu należy przypomnieć, że AB ma przesunięty okres obrachunkowy, który kończy się 30 czerwca, tak więc analiza dotyczy III kw. roku obrotowego 2020/2021 (tak będzie nazwany omawiany kwartał). Trzeba też mieć na uwadze, że jest to pierwszy kwartał roku kalendarzowego.

Obecnie w skład grupy kapitałowej AB wchodzi 11 podmiotów zależnych oraz podmiot dominujący AB S.A.. Grupa jest liderem dystrybucji sprzętu elektronicznego na rynku polskim, czeskim oraz słowackim, odpowiednio z udziałem w przychodach w III kw.- Polska (60,1 proc.), Czechy (35,9 proc.) oraz Słowacja (4,01 proc.). Firma jest niekwestionowanym liderem dystrybucji produktów IT w Polsce oraz umacnia pozycję lidera na terenie Czech oraz Słowacji, a jak twierdzi członek zarządu Zbigniew Mądry, kraje te odpowiadają za 75 proc. rynku IT w regionie CEE.

Dystrybutor sprzętu IT w swojej ofercie ma ponad 100 000 produktów, a towar trafia do ponad 16 tys. partnerów handlowych - możemy więc mówić o bardzo dużej dywersyfikacji odbiorców. AB sukcesywnie poszerza oferty produktowe o nowe grupy i kategorie, a poza dystrybucją sprzętu IT oraz elektroniki użytkowej, swoją ofertę skierowaną ma w obszarze dystrybucji produktów RTV/AGD, zabawek, sprzedaży licencji programów komputerowych oraz świadczeniu usług marketingowych.

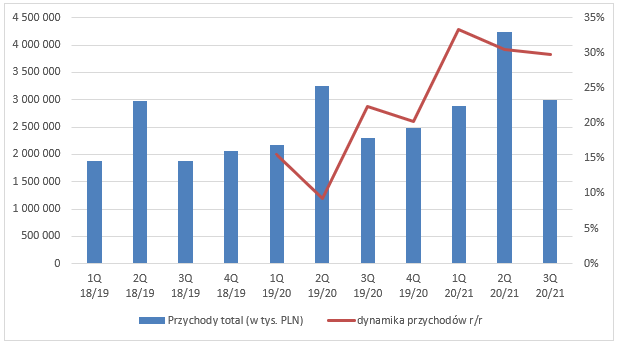

W III kw. przychody AB wyniosły 2,96 mld zł i były wyższe o 685 mln zł (+29,8 proc.) r/r. Rosnący trend w wolumenie przychodów zauważalny jest od wielu lat, z wyjątkiem roku obrotowego 2017/2018. Według zarządu, grupa znacząco odczuła w tym czasie wpływ wejścia na rynek dużego gracza – ALSO Group, co przełożyło się na dynamikę przychodów oraz wysokość marż. Ostatecznie 2 lipca 2019 r. ALSO przejęła ABC Data. Po przejęciu polskiego podmiotu, wojna cenowa nie była tak odczuwalna – oczywiście trzeba mieć świadomość ryzyka wystąpienia podobnej sytuacji w przyszłości.

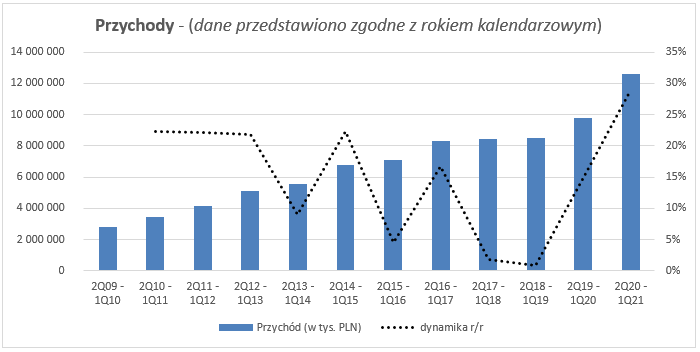

Trwający jeszcze rok obrotowy 2020/2021 będzie rekordowy dla grupy, ponieważ przez pierwsze trzy kwartały grupa osiągnęła 10,1 mld zł przychodu, czyli nieznacznie mniej (- 100 mln zł) niż za cztery kwartały okresu obrachunkowego 2019/2020. Do tak dużego wzrostu przyczyniła się pandemia, a tym samym nagłe zapotrzebowanie na sprzęt IT i zwiększone zainteresowanie e-commerce. W celu osiągnięcia szerszej perspektywy, proszę spojrzeć na poniższy wykres. Do pełnego zamknięcia roku obrotowego 2020/2021 brakuje wyników za IV kwartał (II kw. kalendarzowy) – poznamy je dopiero 22 września. Na potrzeby zilustrowania skali wzrostu w ostatnim okresie, przyjmijmy skumulowany przychód od II kw. 2020 r. do I kw. 2021 roku kalendarzowego.

kliknij, aby powiększyć

kliknij, aby powiększyćFirma nie publikuje dokładnego rozbicia w ujęciu o grupę produktową, natomiast jak twierdzi CFO spółki - Grzegorz Ochędzan, na szczególną uwagę zasługuje mocny wzrost sprzedaży notebooków, smartfonów, procesorów czy drukarek. Co więcej, zaobserwowano także większy popyt na komputery stacjonarne.

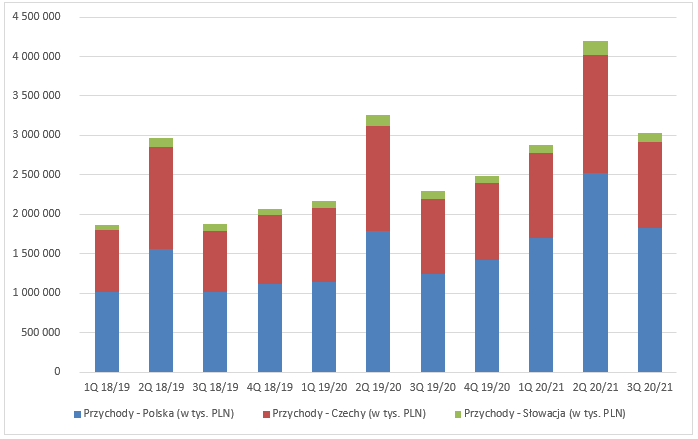

Pod względem geograficznym w sprzedaży cały czas dominuje Polska, gdzie w III kw. wzrosła o 582 mln zł (+47,0 proc.) r/r. W regionie tym odnotowano również najwyższą dynamikę sprzedaży. Na drugim miejscu znajdują się Czechy, gdzie przychody urosły o 127 mln zł (+13,4 proc.) r/r, a na kolejnej pozycji Słowacja ze wzrostem wynoszącym 23 mln zł (23,8 proc.) r/r.

kliknij, aby powiększyćPrzed omówieniem niższych linii RZiS, należy przypomnieć o ryzyku kursowym, gdyż spółka importuje sprzęt od międzynarodowych producentów, a co za tym idzie transakcje rozliczane są głównie w USD i EUR, a w niektórych przypadkach również w GBP. Co więcej, jak wcześniej wspomniano, głównymi rynkami zbytu jest Polska oraz Czechy, więc deprecjacja złotówki oraz korony czeskiej do dolara amerykańskiego czy euro wpływa niekorzystnie na wysokość marż. Grupa zabezpieczając się przed ryzykiem walutowym korzysta z kontraktów terminowych typu forward i cross currency swap. Dodatkowo wykorzystywane są swapy chroniące spółkę przed ryzykiem stóp procentowych.

Wykorzystując instrumenty pochodne, grupa stosuje politykę rachunkowości zabezpieczeń, której głównym celem jest prawidłowe wykazanie w sprawozdaniu finansowym poprawności księgowania instrumentów pochodnych zgodne z celem ich zastosowania. Innymi słowy, wynik na wycenie niezamkniętych transakcji na dzień bilansowy nie jest odnoszony na wynik i stanowi oddzielną pozycję kapitałów własnych do momentu zamknięcia transakcji (wycena instrumentów finansowych na koniec III kw. obniżała kapitał własny o kwotę 6,8 mln zł).

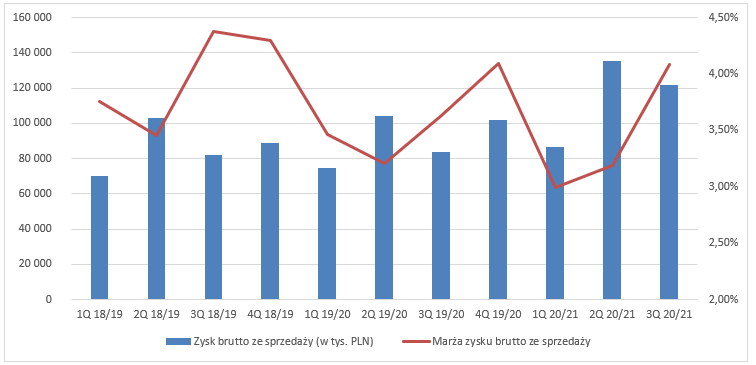

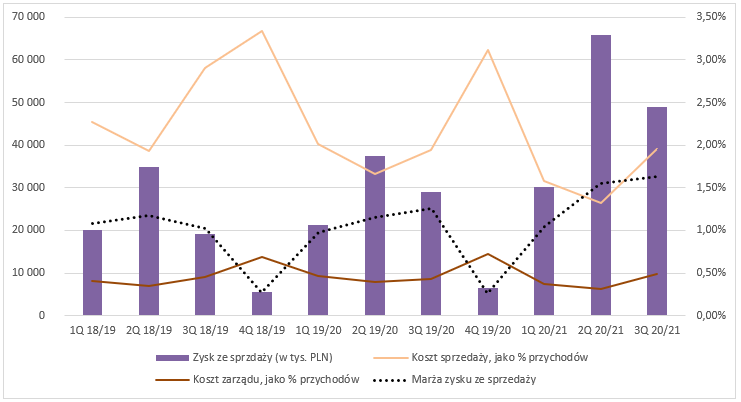

Podmiot działa w modelu biznesowym, który charakteryzuje się wysokimi przychodami oraz niską marżowością, a co za tym idzie każdy punkt procentowy marży zysku brutto na sprzedaży ma kolosalne znaczenie na końcowy wynik. W III kw. marża zysku brutto ze sprzedaży wyniosła 4,08 proc. i była wyższa o 0,45 pp. r/r i 0,89 pp. kw/kw. Zysk brutto ze sprzedaży zamknął się łączną kwotą 121, 9 mln zł (+ 38,4 mln zł r/r, +46 proc. r/r).

Jak widać na przychodach w spółce występuje spora sezonowość z najlepszym drugim kwartałem. W tym okresie roku obrotowego 2020/2021 grupa odnotowała rekordowe wyniki - zysk brutto ze sprzedaży wyniósł 135,3 mln zł (+31,2 mln zł r/r, +30 proc. r/r), a marża zysku brutto ze sprzedaży była na zbliżonym poziomie co przed rokiem i wyniosła 3,2 proc. W przypadku marży także mamy do czynienia z pewną sezonowością – znacznie lepsza jest druga połowa roku, co być może związane jest z harmonogramem rozliczenia bonusów sprzedażowych otrzymywanych od dostawców.

kliknij, aby powiększyć Spółka w publikowanych materiałach dla inwestorów mocno podkreśla rolę automatyzacji w procesie dystrybucji. W 2020 r. około 85 proc. transakcji było przeprowadzonych automatycznie. AB twierdzi, że dzięki implementacji zautomatyzowanych systemów jest w stanie obsłużyć sezonowe szczyty zleceń e-commerce bez zwiększenia zatrudnienia. W tym celu zostało otwarte w 2016 r. nowoczesne centrum dystrybucji w Magnicach.

Koszty sprzedaży oraz ogólnego zarządu (SG&A) w II kw. 2020/2021 wyniosły łącznie 69,5 mln zł (+2,8 mln zł r/r, +4,2 proc.), a w III kw. 2020/2021 były na poziomie 73 mln zł (+18,4 mln zł r/r,+33,8 proc.). O ile możemy powiedzieć, że automatyzacja procesów przyniosła oczekiwany efekt (koszty SG&A rosły wolniej niż przychody) i wpłynęła na dźwignię operacyjną w II kw. – wzrost przychodów (+30,5 proc.) vs wzrost SG&A (+4,2 proc.), tak w III kw. już nie bardzo - przychody wrosły o 29,8 proc. natomiast SG&A o 33,8 proc. Finalnie AB uzyskało w II kw. oraz III kw. 2021/2021 r. marżę zysku netto ze sprzedaży (po uwzględnieniu kosztów sprzedaży i zarządu) odpowiednio na poziomie 1,55 proc. (+0,38 pp. r/r) i 1,64 proc. (+0,40 pp. r/r).

Początkowo można pomyśleć, że wzrost stawek frachtu morskiego wpływa na wspomniane koszty. Nic bardziej mylnego, gdyż CFO podczas ogólnodostępnego webinaru zorganizowanego przez PortalAnaliz.pl, wyjaśnił, iż rosnący koszt transportu morskiego nie przekłada się bezpośrednio na grupę, ponieważ jest on pokrywany bezpośrednio przez producenta. Może się to natomiast odbić we wzroście ceny produktu, co w zależności od popytu, przełoży się na sprzedaż.

Zastanawiającym jest również wzrost kosztów SG&A w IV kw. 18/19 oraz 19/20. Nasuwa się zatem pytanie, czy nie zobaczmy wzrostu tych kosztów w IV kw. 2020/2021, oraz z czego ten wzrost mógłby wynikać? Może być on związany z wdrożeniem nowej oferty produktowej, a to z kolei przekłada się na wzrost nakładów na reklamę i marketingu, natomiast są to tylko przypuszczenia. Możliwe także, że grupa nie zakłada odpowiednich rezerw na specyficzne koszty, które przypadają na ostatni kwartał roku (premie, badanie sprawozdań itp.)

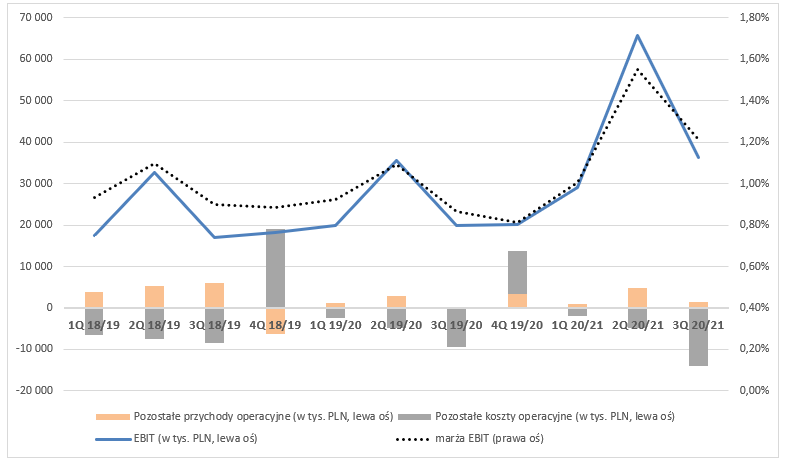

kliknij, aby powiększyćGrupa zaraportowała ujemne saldo pozostałej działalności operacyjnej w wysokości minus 12,7 mln, dla porównania w II kw. 2020/2021 wynik zbilansował się dzięki niskim pozostałym kosztom operacyjnym - minus 4,8 mln zł i wysokim pozostałym przychodom plus 4,7 mln zł. Niestety spółka nie dodaje not objaśniających do raportów kwartalnych, jednakże posługując się raportem półrocznym 2020/2021 można zaobserwować, że 70 proc. pozostałych kosztów operacyjnych związanych jest z odpisami aktualizującymi, w tym odpisy na należności oraz zapasy. Co ciekawe, AB podejmuje czynności mające na celu zabezpieczenie należności, aż 85 proc. należności handlowych objętych jest ochroną ubezpieczeniową.

Grupa zaraportowała w III kw. EBIT na poziomie 30,7 mln zł, przy marży 1,21 proc., co oznaczało wzrost o 16,3 mln zł r/r. Marża operacyjna r/r była wyższa o +0,35 pp. oraz k/k -0,34 pp.

kliknij, aby powiększyćWarto dodać, że model biznesowy spółki jest wysoko kapitałochłonny, więc grupa wspomaga się kapitałem obcym (kredytami obrotowymi), co wpływa na linię finansową RZiS. Na finansowym poziomie RZiS w III kw. możemy zaobserwować spadek przychodów z 2,3 mln zł w II kw. do 0,1 mln zł w III kw. oraz wzrost kosztów finansowych z 2,6 mln zł w II kw. do 5,6 mln w III kw. Koszty finansowe w dużej mierze ponoszone są na płatność odsetek od kredytów z tytułu faktoringu, prowizji oraz wyemitowanych papierów dłużnych.

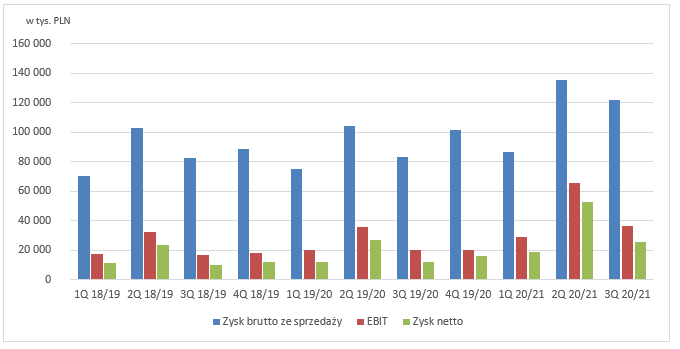

Efektywna stopa podatkowa w III kw. 20/21. wyniosła 17,1 proc. Ostatecznie zysk netto w III kw. był na poziomie 25,5 mln zł (-51,8 proc. kw/kw, +109,8 proc. r/r). Przy czym proszę pamiętać, że II kw. jest rekordowy pod względem przychodów, jak i zysków, więc jest to wysoka baza porównawcza kw/kw, a co więcej niekorzystnie na wynik netto w III kw. wpłynęło ujemne saldo na pozostałej działalności operacyjnej oraz linii finansowej. Co nie zmienia faktu, że wynik netto wypracowany w III kw. robi wrażenie.

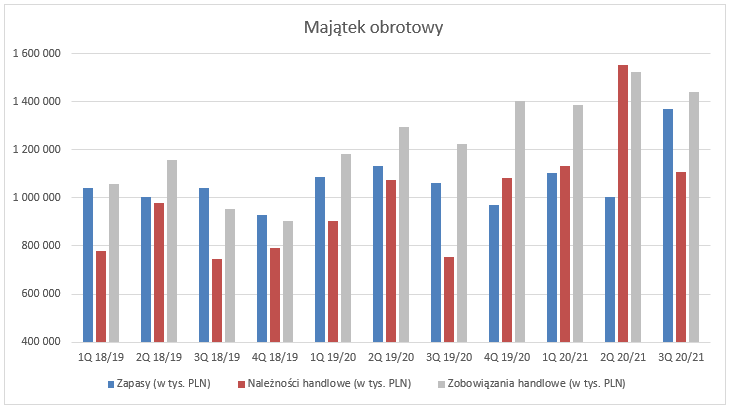

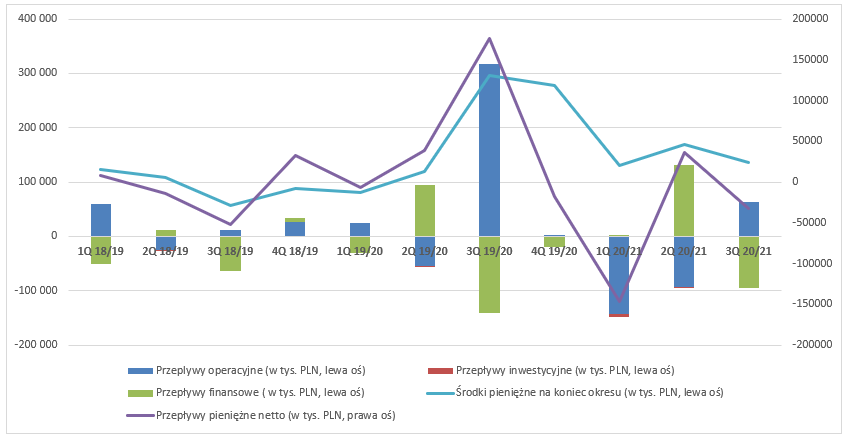

kliknij, aby powiększyćDla lepszego zrozumienia przepływów operacyjnych zacznijmy od analizy II kw. 2020/2021. Jak już wiemy, w kwartale tym przychód był rekordowy. Podczas wspomnianego już webinar’u, Pan Grzegorz Ochędzan podkreślił, że skala sprzedaży była tak wysoka, że zaskoczyła firmę, a sama dostępność niektórych towarów w trakcie II kw. była ograniczona. Członek zarządu dodał, że gdyby produkty były łatwiej dostępne, to przychody w ww. kwartale byłyby jeszcze wyższe. Taka sytuacja, odbiła się wynikach operacyjnych na II i III kw. W II kw. spółka zanotowała odpływ na poziomie 92 mln zł, przy czym ubytek gotówki z działalności operacyjnej zawdzięcza w dużej mierze wzrostowi należności (-416,9 mln zł), a saldo przepływów operacyjnych zostało zbilansowane przez wzrost zobowiązań (+131,4 mln zł) oraz spadek zapasów (+99,2 mln zł), który spowodowany był znaczącym wzrostem popytu. Zobowiązania handlowe nie rosły proporcjonalnie do sprzedaży, ponieważ przez brak płynnych dostaw ciężko było pozyskać odpowiednią ilość towaru będącą w stanie zaspokoić popyt ze strony klientów. Natomiast wzrost należności handlowych wynikał w dużej części ze sprzedaży do klientów z dłuższym terminem płatności.

Oczywiście sytuacja z II kw. odbiła się na przepływach w III kw. 2020/2021. AB w tym kwartale zanotowała przypływ gotówki w przepływach operacyjnych - plus 62 mln zł. Dodatnie przepływy wynikają głównie ze zmiany kapitału obrotowego. Z jednej strony spadły należności (+ 444,7 mln zł), z drugiej natomiast wzrosły zapasy (+366,7 mln zł) oraz spadły zobowiązania handlowe (-76,8 mln zł). W efekcie, przypływ gotówki z CFO został zbilansowany przez wzrost zapasów oraz spadek zobowiązań. Grupa zakupiła nowy towar oraz otrzymała dużą część płatności za towar sprzedany w II kw. Proszę zauważyć, że AB utrzymuje kapitał obrotowy na bardzo wysokim poziomie, co wynika bezpośrednio z jej polityki biznesowej i uwarunkowań rynkowych.

Warto również prześledzić podsumowanie III kw. z dyrektorem finansowym, który wzrost zapasów w tym okresie argumentuje chęcią zabezpieczenia się przed przyszłymi problemami z dostawą. W tym miejscu należy pamiętać o ryzyku związanym ze starzeniem się sprzętu IT.

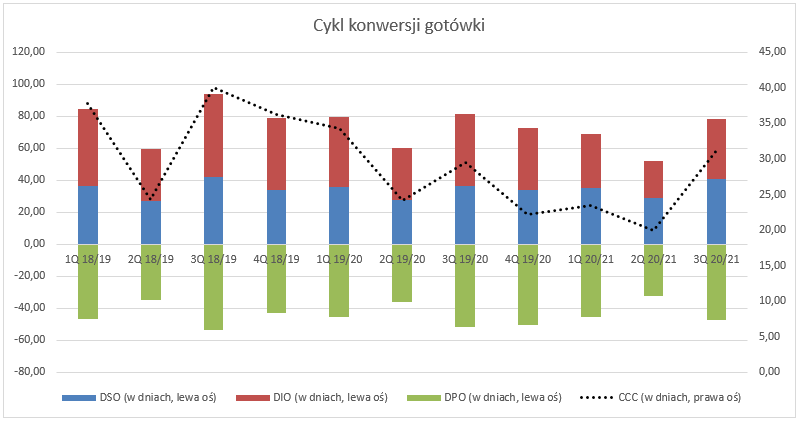

kliknij, aby powiększyćSpójrzmy, jak zmieniła się efektywność gospodarowania kapitałem obrotowym. Warto podkreślić, że uwzględniony został średni kwartalny okres zapasów, należności oraz zobowiązań handlowych. W III kw. 2020/2021 cykl konwersji gotówki wyniósł 31 dni w porównaniu do 30 dni rok wcześniej. Skróceniu uległa rotacja zapasów (-7 dni r/r), jak również zobowiązań (-5 dni r/r), natomiast wydłużyła się rotacja należności (4 dni r/r).

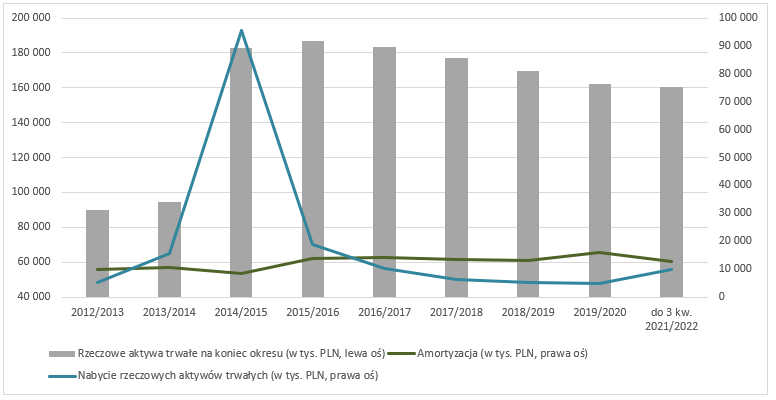

kliknij, aby powiększyćW III kw. na działalności inwestycyjnej nie wykazano istotnych ruchów – nastąpił odpływ w wysokości 1,2 mln zł. Co ciekawe, amortyzacja rośnie szybciej niż inwestycja w rzeczowe aktywa trwałe. Wydawać się może, że grupa obecnie nie chce zwiększać skali działalności, lecz chce utrzymać moce przerobowe na podobnym poziomie. Niemniej jednak, AB dokonała istotnej inwestycji w latach 2014 i 2015 we wspomniane wcześniej nowoczesne, w pełni zautomatyzowane centrum logistyczne. Warto zadać sobie pytanie, jakie moce przerobowe spółka wykorzystuje obecnie. Z drugiej strony natomiast, grupa szybko rotuje zapasami, a co za tym idzie w ciągu roku jest w stanie rozdystrybuować więcej towaru.

kliknij, aby powiększyćPrzepływy finansowe były ujemne na kwotę 94,5 mln zł, głównie na skutek spłaty części zobowiązań finansowych (85,9 mln zł). Dodatkowo, należy wspomnieć, iż akcjonariusze grupy AB zdecydowali o wypłaceniu dywidendy za rok obrotowy 2019/2020. Stopa dywidendy była na poziomie 1,37 proc., czyli spółka przeznaczyła na wypłatę 7,1 mln zł. To pierwsza dywidenda od 2015 r.

Członek zarządu na wcześniej wspomnianym webinarze odniósł się, iż brak dywidendy w przeszłości w dużej mierze spowodowany był kumulowaniem zysku w celu utrzymania wysokich linii kredytowych. Dyrektor finansowy nadmienił, że obecnie grupa może poszczycić się najwyższymi dostępnymi liniami kredytowymi, co jest bardzo istotne dla dystrybutorów. Jak wspomniał, będzie to miało również przełożenie na przyszłą politykę dywidendową.

W III kwartale otrzymaliśmy ujemne przepływy pieniężne (- 32,9 mln zł), które spowodowały spadek środków pieniężnych. Ostatecznie na koniec III kw. poziom gotówki wyniósł 136,7 mln zł.

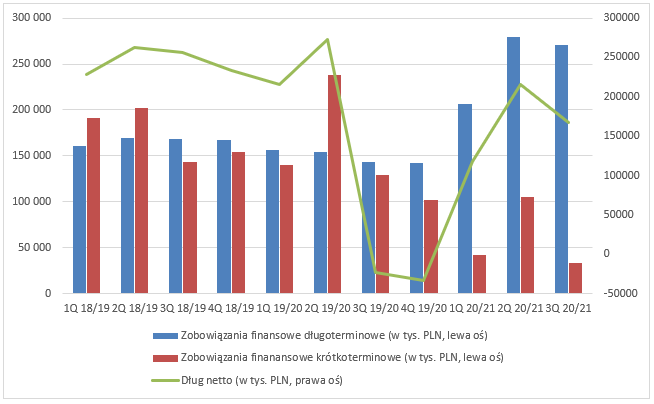

kliknij, aby powiększyćNa koniec III kw. AB zaraportował krótkoterminowe zadłużenie finansowe na kwotę 33,2 mln zł (-71,9 mln zł r/r), a długoterminowe 270,2 mln zł (-8,7 mln zł r/r). W ostatnich kwartałach nastąpiło zmniejszenie udziału zobowiązania finansowego krótkoterminowego na rzecz długoterminowego. Warto dodać, że seria obligacji ABE0622 zapadnie 20.06.2022 r., a co za tym idzie, już od następnego kwartału kwotę nominalną (75 mln zł) zobaczymy w krótkoterminowych zobowiązaniach finansowych.

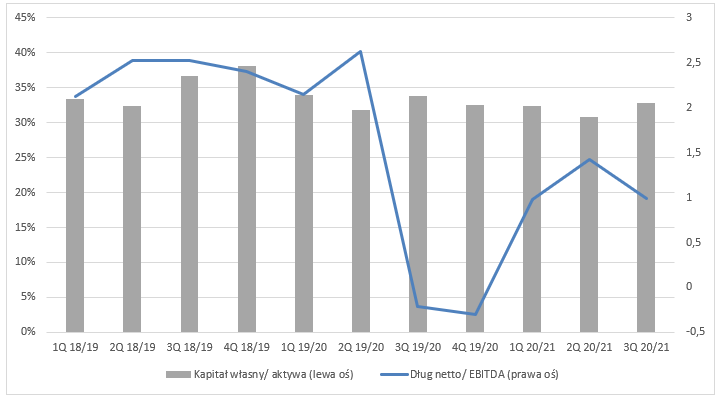

kliknij, aby powiększyćKapitał własny w III kw. 2020/2021 stanowił 32,8 proc. w stosunku do aktywów. Trzeba mieć na uwadze specyfikę branży w jakiej działa AB, więc można uznać ten poziom za jak najbardziej akceptowalny. W ostatnich kwartałach grupa utrzymuje poziom wskaźnika w przedziale od 30,7 proc. do 38,1 proc., więc można powiedzieć że nie występują duże odchylenia. Wskaźnik dług netto/ EBITDA LTM zachowany jest na niskim poziomie, a w III kw. wyniósł 1.

Co więcej, rentowność obligacji wskazuje na to jak postrzegana jest spółka przez rynek w kwestii ryzyka kredytowego. Dla obligacji z zapadalnością w październiku 2023 roku, YTM netto przekracza trochę ponad 2 proc., więc firma nie jest uznawana jako ryzykowną.

kliknij, aby powiększyćPodsumowując, jeszcze bez wyników za IV kw. możemy stwierdzić z dużym prawdopodobieństwem, że rok obrotowy 2020/2021 będzie najlepszym w historii spółki pod kątem przychodów, jak i zysków. Aktualna wycena wynosi 1 mld zł, a więc jak dodamy narastający zysk netto za ostatnie 4 kwartały, otrzymamy wskaźnik C/Z na poziomie około 9. Oczywiście, nie jest to wysoki poziom, natomiast spółka w ostatnich 5 latach była handlowana w przedziale od 4 do 10, tak więc obecnie grupa notowana jest w górnej części tego przedziału. Relatywnie niska wycena być może jest spowodowana tym, że inwestorzy nie wierzą w trwałą poprawę wyników. Musimy wziąć pod uwagę również ryzyka, do których możemy zaliczyć między innymi niskomarżowy model biznesowy spółki, wznowienie wojny cenowej wśród dystrybutorów, trwalsze osłabienie się złotego, niedostępność produktową, ale w szczególności zmniejszenie się popytu na sprzęt IT. Dodatkowo trzeba być świadomym wysokiej bazy wynikowej za rok obrotowy 2020/2021. Co więcej, należy pamiętać o tym, że rynek w ostatnim okresie dostosował wycenę do poprawy wyników grupy.

Oprócz tego, warto wspomnieć o perspektywach na przyszłość. Przede wszystkim, zarząd opierając się o badania rynkowe, uważa, że jeszcze jest miejsce do dalszego rozwoju spółki. Rosnący popyt ma być podtrzymany przez programy wspierające wydatki na IT w Polsce, przyśpieszenie transformacji cyfrowej, przyśpieszenie rozwoju usług chmurowych, e-commerce itd.

Wydaje się, że firma nie jest wyceniana wysoko, natomiast na wycenie ciąży widmo wyhamowania wyników w przyszłych kwartałach – rynek nie jest przekonany czy obecne dynamiki wyników spowodowane pandemią pozostaną z nami na dłużej.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.