Temat:

ZABKA

Jest drogo. I gołym okiem widać, że właściciele keszują biznes po wysokich cenach.

Liczę na srogą podbitkę po debiucie i szybką możliwość grania tej spółki na krótko.

|

|

Temat:

DINOPL

Dzień dobry,

Czy jutro po dzisiejszych wynikach będzie kontynuacja katharsis na kursie spółki?

Tak sądzę i chociaż wszystko jest możliwe, bardzo się zdziwię jeśli będzie inaczej.

Może nawet i jutro będzie testowanie poziomu 300 zł.

|

|

Temat:

DINOPL

Dynamika zysków spada na Dino od wielu kwartałów. Wzrost ebit w ostatnim kwartale był bodajże 6%. To bardzo mało jak na spółkę, która ma być wzrostowa. Zachowanie kursu to zresztą odzwierciedla.

To wciąż jest balon. Przychody mają 4x mniejsze od Biedronki, a kapitalizację taką sama (jak się wydzieli biznes biedronki z kapitalizacji Jeronimo martins.)

Jak by spadło do takich 200 zł (i kapitalizacji 20 mld zł) to gdyby w następnym roku ogłosili dywidendę to już procentowo nie wyglądałoby to najgorzej. Ale wątpię, żeby to zrobili, bo raczej wciąż będą cisnąć w rozwój.

Ale nie wierzę, żeby w tych warunkach nie było wciąż ostrej presji na marży. To na ten moment przestaje być spółka wzrostowa.

Btw rozśmieszyła mnie ostatnia rekomendacja Barclays na 490 zł. Jak oni to liczą?!

|

|

Temat:

DINOPL

Dino to znakomita spółka, to nie ulega wątpliwości.

Nie mniej jednak kurs rósł od debiutu znacznie szybciej niż przychody i zyski. Aktualnie Dino generuje zaledwie 1/3 przychodów Biedronki (swoją drogą zawsze bawiło mnie porównywanie tych 2 firm patrząc tylko przez pryzmat liczby placówek - artykuły pod tytułem "Dino goni Biedronkę").

Od raportów rocznych za 2022 i 2023 rok widać wyraźne pogorszenie dynamiki wyników Dino. Reakcja kursu z ostatniego roku pokazuje zresztą co sądzi o tym rynek, bowiem od ostatniego roku jesteśmy w zasadzie w trendzie bocznym. Aktualny raport, zwłaszcza wyniki za 4 kwartał są rozczarowujące (bo jak ocenić wzrost kwartalny EBIT r/r o 5%?).

Wiele osób zakłada, że Dino utrzyma tak ogromne marże, które ma w zasadzie od samego początku, a które spółka generuje dzięki wspaniałemu zarządzaniu kapitałem obrotowym i niezwykle dopracowanemu modelowi biznesowemu. A rzecz w tym, że utrzymanie tych marż wcale nie jest takie pewne. Rozszerzanie działalności biznesu zawsze wiąże się z presją na koszty, ale oczywiście można użyć argumentu, że tak dopracowany model biznesowy bardzo sprzyja utrzymywaniu dyscypliny kosztowej, a spółce często wręcz udawało się podnieść marże. Ale pojawia się kolejne wyzwanie, czyli opanowanie już najbardziej zagęszczonych i najbogatszych obszarów Polski i tylko ściana wschodnia do zagospodarowania. Teraz pojawia się jeszcze dodatkowa kwestia presji ze strony konkurencji, której jak dotąd Dino udawało się unikać. Zagrożeń jest zresztą znacznie więcej.

Aktualnie Dino ma nieco ponad 2x mniejszy zysk od Jeronimo Martins przy 5x mniejszych przychodach. Być może trzeba będzie zejść z marż, a pole do ich zmniejszania jak najbardziej jest bez żadnego zagrożenia dla działalności spółki, która fundamentalnie jest znakomita. Tylko ten kurs, który został podbity od debiutu na tyle mocno, że mam jednak wrażenie, że w cenach dyskontuje zbyt wiele.

Pozdrawiam.

|

|

|

Cześć, wpis do usunięcia, a nie wiem gdzie byłoby odpowiednio zapytać.

Czy ma ktoś statystykę jaki był najwyższy LOP w historii na kontraktach na WIG20?

|

|

yanek z hor napisał(a):Jezeli kogoś obraziłłem to przepraszam Nie mam natomiast udowadniac na siłe swojego zdania i mój wpis był kończacy konwersacje co nie zmienia faktu że do giełdy potrzbny jest otwarty umysł pl.wikipedia.org/wiki/Inwazja_... Rozumiem, że te przeprosiny są skierowane do mnie? Spoko, nie żywię urazy. A co do wojny, to oczywiście, miała ona duży wpływ na indeksy, ale nie jestem pewien czy nie przeceniasz jej wpływu na zachowanie giełd, a nie doceniasz kosztu pieniądza. Jasne, to tylko gdybanie i też kończę dyskusję. Pozdrawiam.

|

|

yanek z hor napisał(a):

Proszę cię.... - większego banału nie da się napisać

... nie masz otwartego umysłu

Nie odniosłeś się kompletnie do tego co napisałem, zamiast tego zaczepiasz mnie personalnie. Ale do rzeczy. Gdzie napisałem banał czy nieprawdę?

|

|

yanek z hor napisał(a):jaka agresja...

stopy nie wpływaja na giełdę w momencie kiedy sa wysokie - niezauwazyłem takiej zależności. Wpływaja w momencie kiedy spadaja do niskiego poziomu i wtedy częśc osób gotowa jest wrzucic kase do kasyna.

W USA zauwazyłes jakies spadki jak teraz stopy rosną i jakoby maja dalej rosnąć ?

Owszem, zauważyłem taką zależność. Dziwne, że Ty nie zauważyłeś. Chyba jesteś trochę spóźniony z patrzeniem na pewne zjawiska, a giełdy działają z wyprzedzeniem. Pierwszy przykład, polska giełda: prezes NBP na początku listopada 2021 roku ogłosił pierwszą podwyżkę stóp, był to zwrot na polskiej giełdzie i początek ostrych spadków trwających kilka miesięcy. Drugi przykład, giełda USA: indeksy zaczęły spadać pod koniec 2021 roku, 3 miesiące przed rozpoczęciem podwyżek przez FED. Także nie zdziw się jak po zapowiedzi obniżek stóp giełdy zaczną spadać (oczywiście nie mówię, że tak się stanie). Pozdrawiam.

|

|

yanek z hor napisał(a):3143507680 napisał(a):yanek z hor napisał(a):widzisz krewa - zwyczajnie mamy inne poglady na pewne sprawy. Dla mnie istotne jest udział indywidualnych w kapitalizacji GPW - co niestety nie jest podawane. Moze teraz zachowam się jak mihumor  - ale u swoich znajomych widzę zainteresowanie giełdą - nie mają już co robić z kasą... Nie będę wróżył z fusów albo próbował przekonać Ciebie, że się mylisz, bo być może masz rację, ale tak na logikę... widzisz u swoich znajomych zainteresowanie giełdą. A czy to nie działa właśnie w ten sposób, że jeśli już nawet osoby z zewnątrz są zainteresowane giełdą to należy się mieć na baczności? Grasz na kontraktach WIG20, tyle słyszę, że polska giełda tania jak barszcz, to jak patrzę na spółki, które wchodzą w skład naszego flagowego indeksu WIG20, to ja osobiście nie widzę, żeby było tak tanio i super. A pieniądz zrobił się drogi. Pozdrawiam Na giełdzie żeby zarabiac konieczny jest otwarty umysł - czyli nie działajacy w schematach, opiniach, w rzeczach które ograniczaja zrozumienie rzeczy ktore dzieją się w gospodarce i na giełdzie. Jeszcze raz tłumacze - giełda rośnie gdy do kasyna wchodzi kasa a spada gdy z kasyna wyjeżdza kasa. teraz codziennie do kasyna wchodzi parę mln pln z PPK i jak twierdzę wchodzi tez kasa od bogacących się Polaków. Według mnie inflacja spadnie do około 5% w grudniu i stopy spadną ponizej inflacji co spowoduje kolejny napływ kasy od bogacących sie Polaków tym bardziej ze bedą widzieć że giełda rośnie i bedzie wynosiła wedługmnie w grudniu 2200-2300 pkt. Co to jest za slogan pieniadz robi się drogi ??? - przeciez Morgan zarabia na umocnieniu usd i na wzrostach na giełdzie co to jest za slogan "jak ktoś zainteresowany jest giełda z zewnątrz to trzeba uważa'" ??????/ Konieczny jest otwarty umysł, ale nie wiem czy ty masz otwarty umysł patrząc na Twoją agresywną odpowiedź. Wyluzuj. Drogi pieniądz to nie slogan, to fakt, nie widzisz wysokości stóp procentowych? W czasach drogiego pieniądza kapitał lubi przejść na obligacje, które mogą dać znacznie lepszą stopę zwrotu niż akcje. Co do PPK, to nie muszą oni koniecznie inwestować w akcje. A co do tego, że kiedy zwykły Kowalski zaczyna interesować się giełdą to trzeba uważać to przyznaję, jest to slogan, ale sporo w nim prawdy. Pozdrawiam

|

|

yanek z hor napisał(a):widzisz krewa - zwyczajnie mamy inne poglady na pewne sprawy. Dla mnie istotne jest udział indywidualnych w kapitalizacji GPW - co niestety nie jest podawane. Moze teraz zachowam się jak mihumor - ale u swoich znajomych widzę zainteresowanie giełdą - nie mają już co robić z kasą... Nie będę wróżył z fusów albo próbował przekonać Ciebie, że się mylisz, bo być może masz rację, ale tak na logikę... widzisz u swoich znajomych zainteresowanie giełdą. A czy to nie działa właśnie w ten sposób, że jeśli już nawet osoby z zewnątrz są zainteresowane giełdą to należy się mieć na baczności? Grasz na kontraktach WIG20, tyle słyszę, że polska giełda tania jak barszcz, to jak patrzę na spółki, które wchodzą w skład naszego flagowego indeksu WIG20, to ja osobiście nie widzę, żeby było tak tanio i super. A pieniądz zrobił się drogi. Pozdrawiam

|

|

|

Rozumiem utkwienie przedmówcy w swoich przekonaniach. Sam ciągle z tym walczę.

Jeśli chodzi o kierunek naszej giełdy, nikt oczywiście tego nie wie. Ale wspomnę jedną statystykę. Aktualnie występuje na naszym rynku historycznie jedna z największych przewag byków nad niedźwiedziami. A przecież większość się myli. A nawet jeśli większość ma rację w długim terminie (co jest także moim przypuszczeniem) to w krótkim i średnim terminie musi zostać wyleszczona i oszukana. A w najbliższym czasie pretekstów może być sporo.

Pozdrawiam

|

|

Temat:

ALLEGRO

Tak czytam niektórych tutaj i nie wierzę. Allegro nie tak mocno zadłużone? To spójrzcie sobie ile z kapitałów własnych to sam goodwill ;)

W 2016 roku Allegro zostało kupione za 3,25 mld usd i to już było uważane za dużo. Spółkę zadłużono, wprowadzono na giełdę jeszcze drożej, wyprowadzono kurs w kosmos, i to dosłownie ;)

A teraz niektórzy patrzą na kreski i mówią, że tanio, okazja, zaraz 45 zł ;) zresztą może i będzie, wszystko jest możliwe, jak duży kapitał powie "pompujemy" ;)

Ale niech nikt mi nie mówi, że Allegro to okazja inwestycyjna. Jak patrzę na bilans tej perełki to aż mnie mdli.

Pozdrawiam

|

|

Temat:

ALLEGRO

Wyniki są słabe, bo jakie miały być? Podnieta kursem? Śmiem wątpić, żeby ktokolwiek z powodu wyników chciał to kupować. Dla mnie jest to kolejny dowód na to, że duży kapitał może robić co chce i manipulować kursem wedle uznania. Kiedyś akcje tej spółki kosztowały 100 zł, więc po takich spadkach przy zebraniu dostatecznie dużej liczby akcji można odwalać takie akcje, żeby później rozpocząć nowy impuls dystrybucji. Było to już wcześniej zresztą przerabiane na tej spółce, a śledzę to co się dzieje na kursie i wolumenach od samego początku.

Pozdrawiam

|

|

Temat:

ALLEGRO

A z jakich to powodów rośnie Allegro? Rośnie, bo jest popyt. Może to być zamykanie szortów albo podciągnięcie pod późniejszą dystrubycję.

Kiedyś obszernie się wypowiedziałem na temat Allegro i zdania nie zmieniam. Allegro na GPW to był majstersztyk przygotowany przez amerykańskie banki inwestycyjne już na wiele lat przed debiutem i dzisiejszy wzrost nie jest spowodowany żadnymi wynikami (notabene słabymi i przewidywanymi). To potwornie zadłużony (co istotne, głównie długiem oprocentowanym - ogromne odsetki do spłaty) gniot bez perspektyw (myślę, że to w miarę obiektywne stwierdzenie - proszę spojrzeć do sprawozdania finansowego, a także zainteresować się jak ta spółka jest zarządzana).

Kurs w długim terminie będzie zmierzał do wartości jednocyfrowych. To oczywiście tylko moje zdanie, ale jestem co do tego całkiem przekonany, tak jak byłem od samego debiutu. Na ten moment na to właśnie wygląda, bo trend w długim terminie jest jaki jest, a w samej spółce jest gorzej niż lepiej.

Pozdrawiam

|

|

Temat:

ALLEGRO

Cześć,

moim zdaniem żadna sucha analiza kresek bez analizy kontekstu nie jest w stanie przewidzieć zdecydowanej reakcji popytu bądź podaży, bo to jest przyszłość i konkretna decyzja jakiegoś kapitału. Wydaje mi się, że ma to szczególne zastosowanie na polskiej giełdzie, która ma relatywnie małe obroty, a gdzie amerykańska wielka czwórka, wyciągając swoje drobne, może kręcić tą giełdą na swoją modłę.

Pozdrawiam

|

|

Temat:

DINOPL

Cześć!

Ja kopię się z koniem od listopada zeszłego roku po osiągnięciu przez Dino poziomów 375 zł (10x wzrost kursu w stosunku do ceny na otwarciu na debiucie). Co prawda jestem na plusie, ale grałem tylko po krótkiej stronie, psychologicznie ciężko mi grać long na takiej bańce (chociaż były ku temu naprawdę świetne okazje - patrząc od strony wykresu i wolumenów).

Spółka nieźle dała mi w kość, ale nie poddaję się, szukając raz po raz nowych pozycji na wejście w szort.

|

|

Temat:

DINOPL

Gwoli ścisłości, kurs bronił się niesamowicie na rynku niedźwiedzia i nawet zaliczył ATH.

Następne kwartały, wspomagane inflacją i napływem uchodźców będą wspomagać kurs. Jednak według mnie od kilku kwartałów ma miejsce dystrybucja akcji, którą wspomagały i będą wspomagały wspomniane wyniki. Ale kto normalny chciałby akcje tej spółki po takiej cenie w czasach wysokich stóp procentowych? (wspominałem o tym w swoim ostatnim wpisie na tym wątku).

Jestem nastawiony bardzo niedźwiedzio w stosunku do tej spółki, nie mniej jednak rynek robił ze mnie odiotę nie jeden raz. Życie.

|

|

Temat:

DINOPL

Cześć!

Nie będę się rozpisywał, bo giełda jest prosta jak cep (chociaż nie łatwo na niej zarabiać), ale podzielę się swoimi głównymi refleksjami dotyczącymi Dino.

Kurs spółki po debiucie rósł jak na drożdżach, dzięki świetnym wzrostom wyników i dobremu zarządzaniu. Chciałbym jednak zwrócić uwagę na to, jaki był kontekst i otoczenie, w którym kurs spółki mógł rosnąć tak szybko.

Proszę zauważyć, że w trakcie całej obecności Dino na giełdzie stopy procentowe były na rekordowo niskich poziomach, co pozwalało z jednej strony na kierowanie kapitału na giełdy i tworzenie baniek spekulacyjnych, a z drugiej strony na zaciąganie przez spółkę tanich kredytów i wypuszczanie obligacji.

Czasy się jednak zmieniają. Stopy procentowe zaczęły rosnąć, a spółka zaciągała pożyczki głównie po zmiennej stopie procentowej, co z pewnością odbije się na wynikach. Mówimy tutaj jednocześnie o spółce z historycznie bardzo wysokim C/Z, która jak dotąd nie wypłaciła żadnej dywidendy. Nawet zakładając, że spółka zaczęła by te dywidendę wypłacać (również z kapitału zapasowego), stopy dywidendy przy tej kapitalizacji nie wyglądają atrakcyjnie w stosunku do tego, co zaczynają oferować obligacje.

Jest jeszcze jeden aspekt, bardziej przyziemny. Spółka jak dotąd inwestowała ekstremalnie agresywnie w nowe sklepy, nie dbając przy tym specjalnie o inwestycje odtworzeniowe w postaci modernizacji starych sklepów. Czy ktoś bywał w starszych Dino? Taka liczba sklepów zacznie w końcu generować bardzo duże koszty kierowane w remonty placówek, które są nieuniknione.

Oczywiście można zwrócić też uwagę na czynnik (oprócz napływu imigrantów, chociaż jest to korzyść tymczasowa), który teoretycznie powinien sprzyjać Dino, czyli inflacja. Pytanie tylko czy inflacja jest w stanie aż tak wspomóc wyniki, biorąc pod uwagę tak wielką bańkę spekulacyjną? Nie mówiąc już o tym, że inflacja to jest też kij obusieczny - inflacja kosztów także ma miejsce.

Chciałbym jeszcze zauważyć, że sytuacja "techniczna" (chociaż nie lubię tego słowa), też nie wygląda zbyt ciekawie. Po osiągnięciu szczytów, każdy nowy był coraz niżej. Ciężko mi sobie wyobrazić, że popyt będzie chciał i będzie w stanie próbować przebić szczyty, bo musiałoby się to odbyć ogromnym kosztem, a czy właśnie, biorąc pod uwagę kontekst, komukolwiek by się to opłacało?

Pozdrawiam

|

|

|

Cześć!

Co do potencjalnego wpływu wersji next-gen na sprzedaż cyberpunka, taka ciekawostka: CDR poinformował, że do 14 kwietnia 2022 roku sprzedano ponad 18 mln kopii CP2077.

Nakładając na to informację o liczbie sprzedanych egzemplarzy w 2020 roku (13,7 mln) wychodzi, że w całym 2021 i do 14 kwietnia 2022 roku sprzedanych zostało około 4,5 mln kopii CP2077.

Ponieważ informacja o liczbie sprzedanych kopii już zawiera pewien okres, w którym była dostępna wersja next-gen (22 lutego-14 kwietnia 2022) można przypuszczać, że wpływ wersji next-gen na sprzedaż jest niski.

Pozdrawiam i życzę wesołych świąt.

|

|

Temat:

DINOPL

Cześć!

Jestem naprawdę ciekawy czy kurs Dino przebije szczyty. Jeśli tak, to przyznaję, że się mocno zdziwię, bo fundamenty naprawdę przestają wyglądać ciekawie, a już od kilku kwartałów wyniki Dino są poniżej konsensusu, tak jak wcześniej zazwyczaj przebijały ten konsensus z nawiązką, co pozwoliło napompować kurs do niebotycznych rozmiarów.

Pamiętajmy, że to najdrożej wyceniona spółka z tego sektora na świecie. Nawet jeśli szczyty zostaną przebite to obstawiam, że ta korekta w dół o 1/3 kapitalizacji to nie była zwykła korekta tylko zapowiedź znacznie sroższej kary niż 240 zł. Na technikę patrzę przez mocny filtr, właśnie ze względu na kontekst.

A jak będzie, zobaczymy, nie ma ryzyka nie ma zabawy :)))

Pozdrawiam i gratuluję zysków tym, którzy obstawili tutaj wzrosty!

|

|

Cześć! Prośba do osób odpowiadających za stronę StockWatch o odniesienie się do fragmentu notki wiadomości ze strony StockWatch dotyczącej ceny CDR ( www.stockwatch.pl/wiadomosci/r...): Najważniejsze jest to, że wczorajszy zwrot spod lokalnych szczytów z lutego i utworzona długa czarna świeca na wykresie dziennym, dziś nie spowodowała spadku notowań. To potwierdza postawioną we wtorkowym komentarzu tezę, że owszem zapowiedź nowej gry z serii „Wiedźmin” może nie doprowadzi do wybicia notowań górą z 10-miesięcznej konsolidacji, ale jednocześnie zacementowała ona wsparcia i szanse na wybicie z tej konsolidacji dołem spadły do zera.Jestem dość nowym użytkownikiem tej strony, ale szanuję wiele aspektów tego miejsca, w szczególności publikowane tutaj analizy fundamentalne. Jednak już po raz któryś skręca mnie, czytając tak nieprofesjonalne komentarze dotyczące cen poszczególnych walorów. Proszę mi odpowiedzieć na pytanie, jak można tak kategorycznie stwierdzić, że wybicie z jakiejś konsolidacji spadło do zera? Piszący komentarz do sesji posiada szklaną kulę i zna przyszłość? Nie ukrywam, że jeśli chodzi o CDR to jestem nastawiony niedźwiedzio. Nie mniej jednak zdaję sobie sprawę, że jest wiele argumentów przemawiającymi za wzrostami tego waloru, po prostu w mojej ocenie znacznie więcej przemawia za spadkami. Nie zmienia to faktu, że nie przyszłoby mi do głowy wykluczyć tutaj wzrostów. Ponieważ jest to już enty bardzo nieprofesjonalny komentarz tego Pana, uprzejmie proszę zwrócić mu uwagę, żeby nie formułował wypowiedzi w tak kategoryczny sposób. To jest giełda, tutaj wszystko jest możliwe! Pozdrawiam.

|

|

Temat:

DINOPL

Witam wszystkich bardzo serdecznie.

Spółka pokazała wyniki, które po raz kolejny okazały się niższe od konsensusu. Widać wyraźnie, że koszty zaczynają bardzo ciążyć spółce. Dino przez lata przyzwyczajało rynek do wyższej dynamiki zysków w stosunku do osiąganych przychodów. Poprawa marż była wprost oszałamiająca. Tymczasem przychody w Q4 2021 w stosunku do Q4 2020 zwiększyły się o 40%, kiedy EBIT wzrósł w analogicznym okresie o zaledwie 12%. Należy również pamiętać, że oprócz inflacji kosztów na Dino będą ciążyć w najbliższych kwartałach wyższe koszty odsetkowe.

W mojej ocenie weszliśmy już w nowy trend spadkowy po osiągnięciu szczytów na poziomie 375 zł (czyli szczyty wypadły idealnie 10x wyżej od ceny otwarcia na debiucie 37,5zł).

Nawiasem mówiąc, w odniesieniu do sytuacji bieżącej na kursie, przemknęła mi taka wiadomość na StockWatch: "po wynikach kurs Dino odetchnął z ulgą". Nie wiem w jaki sposób kurs miał odetchnąć z ulgą po tak słabych wynikach. Kurs na piątkowej sesji faktycznie urósł o prawie 10%, ale na relatywnie niskich obrotach. W mojej ocenie fundamenty zdecydowanie nie zachęcają do angażowania się w tę spółkę

Pozdrawiam.

|

|

|

Napisanie komentarza kosztuje Muska parę sekund, a ma pole rażenia za kilkadziesiąt milionów złotych obrotów na CDR (patrz: dzisiejsza podbitka). Musk robił to samo rok temu przy wyciskaniu szortów na CDR.

CD Projekt to może i spółka z prowincjonalnej GPW, ale jej średnie dzienne obroty pokazują, że jednak gra wydaje się warta świeczki, żeby nawet najbogatszy człowiek świata wyklikał pare komentarzy na jej temat.

Poproszę o skasowanie tego posta.

Pozdrawiam.

|

|

|

Panowie Moderatorzy, dlaczego usuwacie posty? Zdaję sobie sprawę, że chcecie utrzymać jak największy porządek na wątkach, ale moim skromnym zdaniem czasami przeginacie w drugą stronę. Przez to niektóre wątki wyglądają jak dziurawy ser.

Proszę o skasowanie tego posta.

Pozdrawiam.

|

|

|

Później wypowiem się obszerniej na temat CDR, ale widzę, że wielu wciąż nie widzi lub udaje, że nie widzi jak wysoko wyceniony jest walor, tylko dalej ma w głowie to, że wcześniej kurs spadł aż o 60%.

Tak, to prawda, że większość graczy pozytywnie ocenia pracę, jaką wykonał zespół CDR w związku z nowym patchem, ale czy rynek przypadkiem wciąż nie wycenia czegoś więcej niż tylko przyzwoite poprawki?

Pozdrawiam.

|

|

|

Co do sytuacji finansowej to oczywiście się zgadzam.

Ale Ubisoft ma w swoim portfolio: Anno, Assassin's Creed, Far Cry, Imagine, Just Dance, Prince of Persia, Raving Rabbids, Rayman, Tom Clancy's, Watch Dogs. Rozumiem, że nie wszystko to są hity na miarę Witcher, ale tak, liczba marek jest jak najbardziej nieporównywalna.

Pozdrawiam.

|

|

kolarz888 napisał(a):[quote=3143507680]

Jest jednak jedno "ale" (a w zasadzie dwa). Są nim IP należące do CD Projektu. Osobiście widzę to tak, że z 17,5 mld zł obecnej kapitalizacji, wycena marek Wiedźmin i Cyberpunk to jakieś 10-12 mld zł, a reszta to bieżące zyski operacyjne. Myślę, że możemy sobie wyobrazić hipotetyczną styutację, w której prezes stwierdza, że zamyka studio i sprzedaje prawa do IP komuś innemu. Czy nie znalazłby chętnego, który zapłaciłby za nie 3-4 mld dolarów?

Ciekawa wypowiedź, tak jak oszacowanie wartości marek CDR. I tak, jestem w stanie sobie wyobrazić, że ktoś wykłada 3-4 mld USD na IP CD Projektu. Jednak wciąż uważam, że jest to wycena dość wymagająca, zwłaszcza przy coraz bardziej niesprzyjającym otoczeniu. Przykładowo porównajmy wyceny CDR i Ubisoft. Aktualnie CDR ma niewiele niższą kapitalizację od Ubisoft, a jednak liczba marek tego drugiego jest nieporównywalnie bogatsza. CDR to niemalże goły Wiedźmin. Jak będzie z CP77 - zobaczymy, ale nie wygląda to kolorowo. Pozdrawiam

|

|

|

No cóż, częściowo masz rację, spekulacyjnych podbitek nigdy wykluczyć nie można.

Ale zwróć jednak uwagę, że o premierze Wiedźmina 3, wersji na CP77 na NextGeny i nowym patchu dla CP77 wiesz i Ty, ja i cały rynek, więc gdzie miałoby tutaj być zaskoczenie?

A należy pamiętać, że spółka zarabia jednak marne grosze w stosunku do swojej kapitalizacji. A w końcowym rozrachunku najbardziej liczy się przecież to ile spółka zarabia. CD Projekt to wciąż jest megabalon, który w roku swoich największych zysków wypłacił 2,5% dywidendy. A przygotowywał CP77 przez 8 lat.

Pozdrawiam

|

|

|

Witam wszystkich,

2 tygodnie temu kurs zamknął się poniżej 170 zł, co mogłoby wskazywać na wybicie dołem, jednak w ubiegłym tygodniu walor odrobił część spadków. Czy w związku z tym, mimo korekty, sytuacja techniczna waloru zmieniła się czy jest jeszcze nadzieja?

Pozdrawiam

|

|

Temat:

CCC

Dla mnie na przykład kurs zachowywał się irracjonalnie właśnie wtedy, kiedy rósł jak szalony w sytuacji kiedy spółka była i wciąż jest w fatalnej kondycji finansowej. De facto jedyną naprawdę znaczącą wartością w tej spółce jest e-obuwie (to jest moja opinia), a tak to ja widzę głównie długi oraz niepewne otoczenie. I tak sobie myślałem: "jak to może tak rosnąć przy takim zadłużeniu i perspektywie podwyżki stóp". Oczywiście tłumaczyłem to sobie spekulacją pod e-obuwie, ale tak naprawdę dopiero teraz widzę racjonalne zachowanie kursu.

Więc trzeba uważać na pułapki psychologiczne jakie potrafi płatać głowa. Bo to tak nie działa, że "przecież przy lockdownach kurs był wyżej niż jest teraz, więc dlaczego teraz spada?".

Swoją drogą wyniki za Q3 były bardzo słabe w porównaniu z benchmarkiem branży, a po tych wynikach kurs i tak jeszcze chwilę się trzymał w okolicach konsolidacji.

Pozdrawiam.

|

|

Temat:

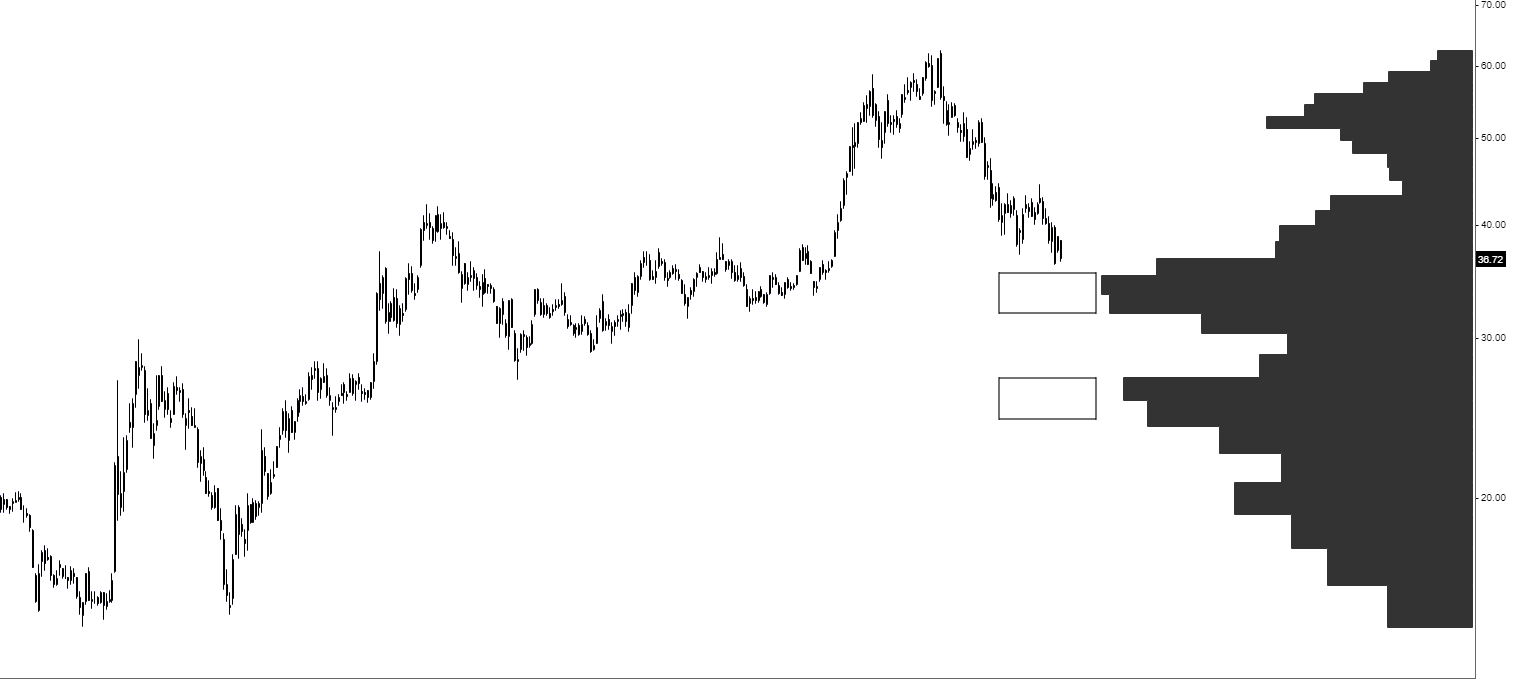

JSW

krewa napisał(a):To ja jeszcze swoje 0,05 zł dorzucę do tego, co @BearHand napisał. Wykres sprzed kilku dni. Raz, że nie doszło do overbalance, a dwa - w zaznaczonej prostokątem strefie popyt powinien bronić kursu, przemawia za tym profil wolumenu

kliknij, aby powiększyć Co do wykresu, który zamieścił Krewa, uwzględniający wolumeny na poszczególnych poziomach cenowych, to zwróć uwagę, że ten prostokąt, który zaznaczyłeś mógłby zaczynać się już na aktualnych poziomach cenowych, gdzie wolumen nie był jeszcze największy, ale jednak już bardzo wysoki. Także według mnie możemy powiedzieć, że już teraz znajdujemy się w strefie mocnej obrony kursu. Pozdrawiam

|

|

Temat:

JSW

Rozumiem, że rekomendacje biur maklerskich są w jakimś stopniu cenotwórcze, na pewno warto poznać uzasadnienie rekomendacji takiej, a nie innej, ale życie pokazuje, że najlepiej nie zaprzątać sobie nimi głowy. Statystyki także pokazują, że rekomendacje nie mają zbyt wiele wspólnego z przyszłą wyceną spółki.

Na początku wielokrotnie zadawałem sobie pytanie "jak oni policzyli wycenę spółki x czy y w taki, a nie inny sposób?" A dopiero później człowiek zdaje sobie sprawę jak duży konflikt interesów występuje w związku z wydawanymi rekomendacjami, który zresztą jest całkowicie zgodny z prawem i co instytucje finansowe skrzętnie wykorzystują, starając się manipulować rynkiem na swoją korzyść. A w nawiązaniu do JSW to jak można przewidywać kurs spółki na 12 miesięcy, będacej największą karuzelą na GPW, i której cena waha się między 10 a 100 zł, a jej zysk jest uzależniony głównie od czynników zewnętrznych? Tutaj rządzi sentyment bardziej niż gdziekolwiek indziej (chociaż przyznaję, że mógłbym zrozumieć wydawanie rekomendacji dotyczącej wartości godziwej nawet takiej spółki, jak JSW, ale w dłuższym terminie i trzymania się danej rekomendacji, ale przecież te instytucje finansowe i biura maklerskie są jak chorągiewka na wietrze i zmieniają zdanie jak kapryśna baba).

Weźmy najbardziej spektakularne przykłady rekomendacji z ostatniego czasu. Mamy dzisiaj okrągłą rocznicę premiery Cyberpunk 2077 i wszyscy pamiętamy zgodne rekomendacje "kupuj" instytucji finansowych na tę spółkę. Mam wątpliwości, co do ich intencji, wiele z nich to potężne instytucje - nie mieli świadomości ogromnych błędów w tej grze?

Ktoś pamięta rekomendację "kupuj" dla Allegro na 115 zł renomowanego JP Morgan z czasu debiutu tej spółki na giełdzie? Jak oni to policzyli?! Teraz gdzie jest kurs każdy widzi.

Przykład mniej spektakularny z ostatniego czasu, który bardzo mnie zainteresował to zmiana rekomendacji dla Dino z 310 zł na 309 zł wydanej przez Goldman Sachs. Obliczenia są oczywiście uzasadnione intelektualnie, ale jakkolwiek wysublimowane by nie były, dla mnie to jakaś groteska.

Pozdrawiam..

|

|

|

|

|

Temat:

ALLEGRO

Dla mnie to oczywiste (przepraszam za bycie takim pewnym), że cała ta akcja z debiutem Allegro jest pod wywalenie się funduszy PE (które notabene mają w swojej strategii wyjście z inwestycji).

Teraz przejmują kolejny podmiot za 4 mld zł. Kiedy oni chcą to spłacić przy już ogromnym zadłużeniu?

Ogólnie rzecz biorą zachowanie kursu wyglądało w ten sposób:

1. Podbitka na debiucie do 100 zł.

2. Zjazd o 1/3 do 67 zł.

3. Wzrost o 1/3 do 90 zł.

4. Zejście do 50 zł, czyli 50% od maksimów (w międzyczasie ABB za 60 zł na silnie wyprzedanym rynku).

5. Wzrost o 50% z 50 zł do 75,96 (poziom ceny, po której Allegro weszło do indeksu WIG20).

6. Zejście do ceny IPO.

Teraz możliwa będzie podbitka o 50% od minimów, czyli 65 zł. Jest to bardzo ważny i nieprzypadkowy poziom, gdzie Allegro bardzo lubiło się zatrzymywać i kręcić. Wydawałoby się, że to poziom 60 zł jest ważniejszy, ale mimo teoretycznie ogromnej zapory podażowej na tym poziomie kurs nie miał specjalnych problemów z przebiciem tego poziomu w trakcie majowego rajdu z 50 zł. Przypadek?

A długoterminowo nic się według mnie nie zmienia. Inwestor długoterminowy nie ma tutaj czego szukać. Pozdrawiam.

|

|

Temat:

ALLEGRO

Zupełnie mnie nie zrozumiałeś. Nie podoba mi się to, że zagraniczny kapitał i luksemburskie fundusze wypuszczają na polską giełdę coś, tylko po to, żeby właściciele mogli się "skeszować" po, lekko licząc, kilkukrotnie wyższych cenach niż biznes jest (i będzie) faktycznie warty (a należy pamiętać, że to dopiero początek - mają jeszcze ponad 60% akcji do "opchnięcia"), wykorzystując do tego nasz system emerytalno-kapitałowy. Jako świadomy inwestor, gdybym był w OFE, to krew by mnie zalewała, że moje pieniądze są ładowane w tego gniota. I o ile jeszcze jestem w stanie zrozumieć kupowanie w cenach IPO, to pozwolono jeszcze zagranicznemu kapitałowi na ten numer z pakietem stabilizacyjnym i niejako zmuszono fundusze do ładowania pieniędzy (oczywiście nie swoich) w wielokrotnie przewartościowany papier. Nie mam problemu z takimi numerami, tylko niech nie robią tego na GPW.

Oczywiście podkreślam, to moje własne zdanie. Zdaję sobie jednocześnie sprawę, że gdyby polska strona nie przystała na warunki zagranicznego kapitału, to ten debiut prawdopodobnie po prostu by się nie odbył, a od strony spekulanta/inwestora każdy tego typu debiut jest czymś pozytywnym. Pozdrawiam.

|

|

Temat:

ALLEGRO

Może Allegro to nie Arrinera albo OIL, ale dla mnie to słabe wypuszczać na giełdę coś, czego długoterminowa cena docelowa z bardzo wysokim prawdopodobieństwem graniczącym z pewnością jest grubo poniżej ceny IPO, a na dodatek pozwalać jeszcze instytucjom, gdzie występuje oczywisty konflikt interesów, na nakręcenie tego w tak szalony sposób. To jest oczywiście moja prywatna opinia, zupełnie niezwiązana z tym, że taka bańka stwarza świetne okazje spekulacyjne. Pozdrawiam.

|

|

Temat:

ALLEGRO

Dzień dobry wszystkim, nie będzie to długi wpis, gdyż starzy wyjadacze giełdy wiedzą, co tu się szykowało od początku. Chciałbym na wstępie oświadczyć, że nie będzie to narzekanie z powodów osobistych, gdyż na debiut Allegro patrzyłem od początku z wyjątkową odrazą, a dzięki wysokiemu prawdopodobieństwu trendu spadkowego można było tutaj bardzo dobrze prowadzić krótką pozycję. Ale do rzeczy. W 2016 roku luksemburskie fundusze PE kupiły od Naspersa Allegro za 3,25 mld dolarów. Co bardzo istotne, część transakcji została sfinansowana za pomocą kredytów bankowych na czele z Goldman Sachs ( www.reuters.com/article/allegr...), gdzie następnie kredyty te zostały wrzucone w bilans Allegro (stąd tak ogromne zadłużenie tej spółki). W 2020 roku fundusze posiadające Allegro postanowiły częściowo wyjść z inwestycji przeprowadzając ofertę publiczną w około 90% na akcje już istniejące. Wartość oferty publicznej wyniosła ponad 9 mld zł businessinsider.com.pl/gielda/...), z czego sama spółka zyskała na ofercie publicznej zaledwie nieco ponad 900 mln zł, które posłużyły na spłatę zadłużenia ( przypomnijmy - wynikającego głównie z wcześniejszego przejęcia Allegro przez luksemburskie fundusze od Naspersa). Jednocześnie bank Morgan Stanley (będący, obok Goldman Sachs, jednym z dwóch globalnych koordynatorów IPO Allegro) otrzymał 32 mln akcji w ramach pakietu stabilizującego. Była to wartość 15% całej oferty publicznej. Po debiucie spółki na giełdzie, w trakcie której popyt był kolosalny, Morgan Stanley wykorzystał cały pakiet stabilizujący, kiedy kurs był na poziomie ok. 70 zł ( www.wirtualnemedia.pl/artykul/...). W wyniku tego kurs został wyciągnięty do góry jeszcze bardziej, a kapitalizacja spółki przez moment osiągnęła 100 mld zł. Allegro, po nadzwyczajnej rewizji indeksu, bardzo szybko weszło do WIG20 przy cenie 75,96. Pomogło to w dłuższym utrzymaniu wysokiego poziomu kursu, gdyż wiele funduszy benchmarkujących się do WIG20 zwyczajnie musiało mieć akcje Allegro w portfelu. W międzyczasie te same banki (Goldman Sachs, JP Morgan, a także polskie banki oferujące akcje Allegro w ofercie publicznej) zaczęły wypuszczać ekstremalnie wysokie rekomendacje dla Allegro z zaleceniem "kupuj". Patrząc jednak na tragiczny bilans spółki (biorąc pod uwagę kapitalizację) można było się zastanawiać w jaki sposób banki wyliczają tak wysoką wartość Allegro (czyżby same miały w tym interes? - a jeśli tak, to czy nie zachodzi tutaj konflikt interesów?). 55% sumy bilansowej Allegro wynosi sam goodwill, a Allegro, mimo wykorzystania części pieniędzy z oferty publicznej na spłatę zadłużenia, wciąż jest zadłużone na prawie 7 mld zł, co stanowi prawie połowę sumy bilansowej. W marcu, po bardzo dużych spadkach, i przy bardzo silnie wyprzedanym rynku (oficjalne wejście Amazon było jednym z triggerów spadków), właściciele po raz kolejny sprzedają duży pakiet swoich akcji w ramach ABB o wartości prawie 5 mld zł, po kursie 60 zł za akcję. ( www.stockwatch.pl/wiadomosci/b...). Organizatorem ABB byli Goldman Sachs i Morgan Stanley - globalni koordynatorzy IPO, a także wierzyciele Allegro - ci sami, którzy dopiero co rekomendowali "kupuj" Allegro po cenach powyżej 90 zł. Warto nadmienić, że sprzedaż odbyła się jeszcze przed zdjęciem 180-dniowego lockupu na sprzedaż akcji przez większościowych udziałowców. Analizując sytuację finansową spółki nie można nie wspomnieć o otoczeniu, w jakim spółka funkcjonowała i funkcjonuje. Jest to spółka o bardzo silnej marce na rynku krajowym, jednak bez specjalnych możliwości ekspansji zagranicznej. Jednocześnie w trakcie debiutu spółki na giełdzie, jej główny potencjalny rywal - Amazon, mimo braku oficjalnej obecności na polskim rynku już wtedy posiadał 9 bardzo dużych centrów logistycznych w naszym kraju, zainwestował w Polsce ponad 14 mld zł i zatrudniał ponad 16 tys. osób ( www.wiadomoscihandlowe.pl/arty...). Allegro, bez żadnego zaplecza logistycznego, z ogromnymi długami, już przed debiutem wyglądało blado na tle rywala, a jednak było wyceniane z ogromną premią nawet do Amazona. Na zakończenie, ogólnie bardzo się cieszę kiedy mamy nowe debiuty i duży kapitał interesuje się naszą giełdą, ale jednak mam otwarte pytanie, czy naprawdę polska giełda musi zgadzać się na każdą niegodziwość za wszelką cenę, żeby duży kapitał mógł zarobić, a wykres "super" spółki z "ogromnym" potencjałem wzrostu wygląda po roku jak klasyczne pump and dump (bo wychodzi na to, że nim jest)?:

kliknij, aby powiększyćPozdrawiam wszystkich serdecznie.

|

|

Temat:

ALLEGRO

Przedmówca czyta ze zrozumieniem? Napisałem "wrzucili do WIG20 przy kosmicznej cenie 75,96". Nie napisałem, że spółka nie powinna być w WIG20, tylko, że nie powinna być wrzucana przy takiej wycenie. Popyt na Allegro w trakcie debiutu był gigantyczny i przy takim popycie pozwolono jeszcze, żeby Morgan Stanley "ustabilizował" kurs powyżej 70 zł wykorzystując ponad 30 mln akcji przydzielonych mu w ramach pakietu stabilizacyjnego.

Generalnie, mimo młodego wieku na giełdzie, można już na temat debiutu Allegro napisać pracę doktorską, tyle jest smaczków (głównie negatywnych) związanych z debiutem tej spółki. Tak działa wolny rynek i nieograniczony niczym kapitał.

|

|

Temat:

ALLEGRO

Mnie nie dziwi z dwóch względów. Po pierwsze przy tej kapitalizacji trzeba mieć bardzo dużą pozycję, żeby przekroczyć próg 0,5%. Po drugie fundusze mogą czaić się specjalnie pod progiem, bo jeszcze mogą nie mieć interesu wywoływać paniki.

Dla mnie, jak dla wielu (bardzo merytoryczna dyskusja była tutaj przed samym debiutem), kurs Allegro od początku był skazany na spadek, a to, że jesteśmy jeszcze na takich poziomach zawdzięczamy globalnym koordynatorom IPO, którzy wyciągnęli kurs do góry i wrzucili do WIG20 przy kosmicznej cenie 75,96. Brawo GPW.

|

|

Temat:

ALLEGRO

To prawda, można odnieść wrażenie, że podaż nie ma dużej przewagi. Bo ktoś po stronie popytu ma interes, żeby nie pozwolić kursowi za szybko spadać. Przecież wszyscy widzieliśmy jak w marcu po ABB wszystko było czyszczone na poziomie 60 zł a obroty z kilku sesji w tamtym czasie wyniosły kilka mld zł. Gdyby nie to, to kurs poleciały w otchłań. Teraz pewnie byłoby podobnie. Ale z rynkiem się nie dyskutuje

|

|

Temat:

ALLEGRO

Witam wszystkich,

Prime wchodzi do Polski z bardzo dobrą ofertą. Kurs Allegro wciąż jest mocno trzymany. Po nieco ponad godzinie handlu obroty już wynoszą ponad 100 mln przy spadku 4-5%, ale moim zdaniem już można spoglądać w kierunku nowych minimów. Pozdrawiam.

|

|

Temat:

CCC

Cześć. Chciałbym się konkretnie zapytać w jaki sposób i na jaką kwotę CCC rozpoznaje w bilansie swoje 74,99% udziałów w eobuwie. Jeśli dobrze rozumiem udziały te są ujmowane w bilansie jako "zobowiązania z tytułu opcji nabycia udziałów eobuwie.pl S.A". W śródrocznym raporcie finansowym w informacjach dodatkowych jest również napisane:

"W pierwszym kwartale 2021/22 r. nastąpiło wygaszenie dotychczasowego jak również rozpoznanie nowego zobowiązania z tytułu opcji nabycia udziałów eobuwie.pl S.A. (obowiązku wykupu udziałów mniejszości w eobuwie.pl S.A.). Wpływ na wartość kapitałów własnych w wyniku wygaszenia zobowiązania wyniósł 751,8 mln PLN natomiast z tytułu rozpoznania nowego zobowiązania wyniósł 713,7 mln PLN. W efekcie wpływ na wartość kapitałów własnych wzrosła o 38,1 mln PLN."

Rozumiem oczywiście, że operacja wynika ze sprzedaży części swoich udziałów nowym inwestorom. Ale jednocześnie nie do końca rozumiem dlaczego wygaszanie starego i rozpoznawanie nowego zobowiązania z tytułu opcji nabycia udziałów w eobuwie jest księgowo prowadzone w ten sposób. Z jakiego powodu udziały CCC w eobuwie nie są rozpoznawane w bilansie w całości? Z góry dziękuję za pomoc.

Pozdrawiam!

|

|

Temat:

DINOPL

Każda musi przejść swoje katharsis, a z każdym kwartałem to prawdopodobieństwo się tutaj zwiększa.

Zdaje sobie sprawę, że Dino pod względem wzrostu jest spółką absolutnie fantastyczną i wyjątkową. Ale moim zdaniem wycena dyskontuje już teraz z nawiązką najlepszy możliwy scenariusz jaki mógłby się wydarzyć na tej spółce. Ośmielę się nawet stwierdzić, że żaden najlepszy scenariusz jaki może wydarzyć się na tej spółce w ciągu najbliższych 10 lat nie uzasadnia aktualnej wyceny. Wycena Dino jest aktualnie dokładnie taka sama jak Biedronki (2/3 przychodów Jeronimo Martins - 60 mld zł - w porównaniu do Dino - 10 mld zł). Jest to wskaźnikowo najwyżej wyceniana spółką na świecie z sektora FMCG. I porównujemy tutaj sieć wiejskich sklepów ze sklepami benchmarkującymi się do delikatesów.

Znajdujemy się w oparach absurdu, jak to często na giełdzie bywa.

|

|

Temat:

DINOPL

Dzięki za omówienie.

No cóż, takie uroki giełdy. Od debiutu przychody Dino wzrosły 3-krotnie, zysk 5-krotnie, a kapitalizacja 10-krotnie. To oczywiste, że wycena oderwała się od fundamentów, dzięki fantastycznym dynamikom wzrostu. Ale wystarczy większe zawahanie w wynikach i wycena najprawdopodobniej zostanie mocno ścięta. Pozdrawiam.

|

|

Temat:

ALLEGRO

Dziękuję za aktualizację analizy technicznej Krewa.

Swoją drogą zastanawia mnie jedno. Dlaczego mało kto zwraca uwagę, że to jednak trend spadkowy jest trendem wyższego rzędu. Spółka po rajdzie rozpoczętym w połowie maja owszem, wybiła się z kanału spadkowego, jednak każdy nowy szczyt jest coraz niżej.

Co więcej, abstrahując od sytuacji technicznej, rajd na Allegro z poziomu 50 zł do 75 zł (wzrost w niecałe 2 miesiące o 50%!) odbył się w warunkach czystej spekulacji, bez żadnych podstaw fundamentalnych. To prawda, można podnieść argument, że już wcześniej kurs został zdołowany zbyt mocno, ale należy również uczciwie przyznać, że kapitalizacja tej spółki już przy cenach IPO była niesamowicie wymagająca.

Pozdrawiam.

|

|

Temat:

ALLEGRO

Dzień dobry, Niestety nie wiem jak zamieścić obraz tak, żeby wyświetlał się bezpośrednio w poście, ale poniżej wstawiam link:

kliknij, aby powiększyćNa wykresie kolorem czerwonym zaznaczyłem wzrosty spod strefy oporowej 60 zł do 75 zł oraz kolorem zielonym wzrosty po korekcie z okolic 62 zł to 73 zł. Pierwsze wzrosty (czerwone) odbyły się na średnim wolumenie o wartości 127 mln zł, drugie (zielone) miały znacznie skromniejszy średni wolumen - 49 mln zł (wolumen mniejszy o ponad 60%). W związku z tym mam pytanie do zespołu StockWatch, a także każdego zainteresowanego, czy możliwe, że mamy tutaj do czynienia z podwójnym szczytem, a wyraźnie niższe średnie wolumeny (najniższe od debiutu) świadczą o słabości rynku? Będę wdzięczny za wszelkie komentarze. Miłego weekendu!

|

|

Temat:

AMREST

Witam wszystkich, podzielę się tutaj moimi, dość luźnymi przemyśleniami dotyczącymi spółki AmRest.

1. AmRest przed pandemią wyceniany był ze wskaźnikiem C/Z powyżej 30, była to typowa spółka wzrostowa, nie wypłacająca dywidend.

2. Sentyment do tej spółki zawsze pozostawał wysoki, a akcjonariat mocny, z tego względu spółka, aby poprawić płynność na swoich akcjach, w 2018 roku dokonała splitu w stosunku 1:10.

3. Spółka, mimo pozytywnego sentymentu i kursu wzrostowego, nie rozwijała się w sposób zrównoważony, korzystając z bardzo wysokiej dźwigni finansowej otwierała nowe restauracje, mniej skupiając się na kwestiach związanych z realną poprawą rentowności swojego biznesu.

4. W związku z poprzednim dynamiki kosztów rosły szybciej od dynamik przychodów.

5. W wyniku pandemii złe zarządzanie odbiło się czkawką i spółka w pięć kwartałów zaliczyła stratę o równowartości prawie 5 poprzednich lat zysków (a były to najlepsze wynikowo lata w historii spółki).

6. Aktualnie fundamentalny wzrost spółki został na długo zahamowany i zajmie dużo czasu zanim spółka fundamentalnie wróci na ścieżkę wzrostu. Plany spółki są dosyć ostrożne, a dynamika liczby otwarć netto wyhamowała. Wynika to z konieczności spłaty ogromnych kredytów, gdzie finansowanie kapitałem obcym AmRestu wynosi teraz 9:1.

7. W międzyczasie spółka dokonuje koniecznej restrukturyzacji, ryzyko bankructwa było tutaj rok temu bardzo wysokie, stąd między innymi była zmuszona sprzedać udziały w Glovo - posunięcie, które można określić jako desperackie, gdyż chyba szaleniec pozbywałby się w dobie pandemii udziałów w takiej spółce bez noża na gardle.

8. Proces restrukturyzacji trwa nadal, co między innymi jest odzwierciedlone w stosunkowo wysokich wartościach części "pozostałe przychody operacyjne" RZiS w pierwszym półroczu, mających duży wpływ na zysk netto. Wynika to ze sprzedaży przez spółkę swoich aktywów, co pomogło pokazać wysoki zysk w Q2 i ogólnie zysk w pierwszym półroczu 2021 roku. Również to pomogło wypracować spółce dodatnie przepływy pieniężne.

9. W stosunku do Q1 suma bilansowa zmniejszyła się o prawie 130 mln zł, a ogólnie suma bilansowa zmniejsza się już od pięciu kwartałów z rzędu.

Na pewno można to wszystko pięknie rozwinąć, ale można podsumować, że spółka jest, delikatnie mówiąc, w trudnej sytuacji. Pozdrawiam serdecznie.

|

|

Temat:

AMREST

Chociaż wciąż nie rozumiem jak ten nowy standard rachunkowości wpływa na przychody spółki, to bardzo dziękuję za wpis i pozdrawiam.

|

|

Temat:

AMREST

Ok, spytam w ten sposób. Ogólną zasadą rachunkowości jest współmierność przychodów i kosztów. Skoro występują tak ogromne odpisy amortyzacyjne, a nieujmowanie kosztów najmu nie pokrywa w całości amortyzacji i kosztów odsetek z tytułu leasingu, to jaki sposób standard MSSF 16 wpłynął na ujmowanie przychodów w spółce? Innymi słowy jakie przychody zaczęły być uzględniane po wdrożeniu nowego standardu? Z góry dziękuję za pomoc.

|

|

Temat:

AMREST

Witam serdecznie. Chciałbym zapytać się o niżej wymieniony fragment omówienia sprawozdania:

Pomimo bardzo złych wyników spółka cały czas wykazuje dodatnie przepływy pieniężne. W III kw. Wyniosły one 53,2 mln EUR, a narastająco od początku roku ich wartość to już 154,6 mln EUR. Musimy jednak pamiętać, że przede wszystkim wynikają one z ujęcia w bilansie praw do użytkowania aktywów (wynajem lokali) i rozpoznawaniem z tego tytułu amortyzacji. W całym 2020 r. łączna amortyzacja wyniosła już 193 mln EUR, przy czym nie jesteśmy w stanie określić jaka jej część to amortyzacja wynajmowanych lokali. Na opłaty leasingowe spółka wydaje realną gotówkę, której odpływ widać na działalności finansowej (92 mln EUR od początku roku 2020 r.).

Rozumiem sam fakt, że od początku 2019 r. zgodnie z MSSF 16, Amrest w bilansie rozpoznaje składniki aktywów z tytułu prawa do użytkowania wynajmowanych lokali wraz z odpowiednim zobowiązaniem leasingowym po stronie pasywów i że opłaty leasingowe pojawiają się w części jako amortyzacja ww. aktywów, a w części jako koszty odsetkowe. Ale skąd rozpoznawanie składników aktywów z tytułu prawa do użytkowania lokali tworzy dodatnie przepływy pieniężne? Byłbym bardzo wdzięczny za wyjaśnienie. Pozdrawiam serdecznie.

|

|

Temat:

DINOPL

Dzień dobry, dziękuję @Analityk Fundamentalny za rzeczową analizę sprawozdania finansowego Dino.

Chciałbym się odnieść do fragmentu omówienia:

Wracając jeszcze na chwilę do operacyjnego cash-flow jednak wzrost o 21 mln zł r/r nie jest imponujący. To oczywiście w dużej mierze efekt zmiany stanu zapasów (-215 mln zł), który tylko w części (198 mln zł) został zrekompensowany wyższą wartością zobowiązań. Porównując saldo tych dwóch pozycji mamy negatywny wpływ (-53 mln zł) a w 2019 roku było to z kolei +154 mln zł. Tak więc jak widać zmiany w tych dwóch pozycjach głównie przyczyniły się do tego, że wypracowany operacyjny cash-flow nie jest tak znakomity jak w roku poprzednim.

Czy mógłby mi zostać wyjaśniony ten fragment? Ze sprawozdania finansowego widzimy, że zapasy zmieniły się rdr +251 mln zł. Jeśli chodzi o zobowiązania to również nie wiem jakie zobowiązania autor ma na myśli i w jaki sposób rekompensują one zmiany stanu zapasów, a w konsekwencji jak to się ma wszystko do cash-flow?

Byłbym bardzo wdzięczny za wyjaśnienie i proszę o wyrozumiałość. Pozdrawiam serdecznie. Krzysztof.

|

|