krewa napisał(a):Efekt tych rozmów może być zarówno przełomowy dla spółki, jak i całkowicie bez wpływu na jej egzystencję. Owszem, aczkolwiek ponieważ to poważna (obliczona na niemal dwa tygodnia) eskapada, w kilkuosobowym składzie i wyraźnie zaznaczono, że nie jadą szeregowi pracownicy, tylko kierownictwo, to można mieć uzasadnione nadzieje :) W tym czasie zapewne odbędą wiele spotkań. To z kim podpisali ostatnią umowę, też ma znaczenie - konkurencja nie śpi.

|

|

Apple który wyznacza światowe trendy planuje do roku 2027 przejść w niemal wszystkich swoich tabletach, laptopach i monitorach na wyświetlacze OLED. Link - OLED Info Samsung, który tyle lat walczył z LG i reklamował swoje QLED'y teraz kupuje matryce OLED od swojego głównego konkurenta i reklamuje wszem i wobec zalety technologi OLED. 99% składanych czy rozwijanych wyświetlaczy w urządzeniach mobilnych to OLED - a to dopiero początek wprowadzania na rynek tego typu rozwiązań. Swoją drogą przypomnę cytat z ostatniego raportu miesięcznego: W dniach 18-28 września planowany jest wyjazd leadershipu Spółki do Korei w związku z planowanymi spotkaniami z liderami branżyKażdy może sam wyciągnąć wniosek, jaki może być efekt tych rozmów i zadać sobie pytanie, czy to dobry moment na sprzedaż akcji...

|

|

Cytat:Unfortunately, a potential revolution remains a dream in the distant future. Research into EL-QD is still ongoing, and no effective technological process has been developed yet – meaning it is not yet possible to offer products with EL-QD arrays at any reasonable prices. To kluczowy cytat z oryginalnej wersji. Dalszy komentarz chyba zbędny ...

|

|

Nie podobają mi się artykuły o technologiach Deep Tech pisane w stylu "Super Expresu" albo "Faktu". Tytuł bije po oczach chwytliwym napisem "OLED do kosza" po czym w treści czytamy, że EL-QD to dopiero technologia odległej przyszłości, bo póki co nie ma nawet opracowanego procesu technologicznego pozwalającego na wdrożenie. Na razie na targach pojawiają się pierwsze eksperymentalne demonstratory technologii, które mają się nijak do wersji produkcyjnej. Upłyną lata, zanim tego typu rozwiązanie będzie gotowe do powszechnego wdrożenia. O ile technologia wyświetlaczy opartych o elektroluminescencyjne kropki kwantowe (w warstwie emisyjnej) jest rozwiązaniem z dużym potencjałem i niektórzy twierdzą, że teoretycznie może być kolejnym krokiem w rozwoju wyświetlaczy, to podobne szumne zapowiedzi pojawiały się kilka lat temu w kontekście wyświetlaczy Micro LED. Miały wejść przebojem i wyprzeć OLED, a tymczasem ciągle są jedynie ciekawostką ze względu na astronomiczne ceny i problemy technologiczne. Kolejne lata to będzie okres zdecydowanej dominacji OLED (i Quantum Dot OLED - czyli niebieski OLED w warstwie emisyjnej + warstwa fotoluminescencyjnych kropek kwantowych użytych do konwersji kolorów) z wielu powodów - długo by o tym pisać. Zmiany technologii nie odbywają się z dnia na dzień. To proces obliczony na długie lata, a w ujęciu rynkowym nawet na dekady (patrz wypieranie LCD przez OLED) Pretendenci do detronizacji obecnego króla muszą zaczekać na swoją kolej. Z tego powodu jeśli tylko Noctiluca będzie dysponowała materiałami spełniającymi wymagania branży, to duże kontrakty z liderami, ma na wyciągnięcie ręki tu i teraz (i w kolejnych latach). Kilka dni temu spółka wypuściła kolejny raport miesięczny: - Link do raportu Czytamy w nim między innymi (nowości): W sierpniu Spółka poszerzyła i pogłębiła relację z trzema nowymi, potencjalnymi azjatyckimi partnerami – z częścią z nich rozpoczęto negocjacje wstępnych dokumentów, które w przyszłości mogą być podstawą do testowania związków Noctiluca. Wraz z otwarciem się na tą grupę firm, Spółka ma i rozwija relacje z 8 z 10 top graczy branży wyświetlaczy na Świecie przy równoczesnej pracy z kilkoma mniejszymi graczami.

Spółka została zaproszona przez KDIA (stowarzyszenie zrzeszające całą branżę wyświetlaczy w Korei, będąca dysponentem rządowych grantów na rozwój technologii OLED) do współpracy nad rozwojem technologii OLED. Pierwsze spotkanie z leadershipem organizacji odbyło się w Toruniu 4go września, podczas którego omówione zostały potencjalne obszary i zakresy współpracy. W dniach 18-28 września planowany jest wyjazd leadershipu Spółki do Korei w związku z wstępnie planowanymi spotkaniami z liderami branżyOstatni punkt wygląda bardzo obiecująco - miejmy nadzieję, że jeszcze w tym miesiącu doczekamy się rezultatów. Namawiam do przeczytania całego raportu - jest w nim mnóstwo wartościowych i szczegółowych informacji. Pozdrawiam

|

|

|

... tak to jest, jak się wkleja tylko wybrane fragmenty. O tym już zapomniałeś:

Niestety ewentualna rewolucja to nadal pieśń nieco odleglejszej przyszłości. Badania nad EL-QD dopiero trwają, na dziś nie ma jeszcze opracowanego efektywnego procesu technologicznego - co oznacza, że nie jest jeszcze możliwym wprowadzenie produktów z matrycami EL-QD w jakkolwiek sensownych cenach."" Koniec cytatu.

Upłynie jeszcze ileś lat, zanim ta technologia będzie na tym etapie, żeby trafić do masowej produkcji i ileś kolejnych, zanim trafi "pod strzechy" w rozsądnych cenach. Na razie mamy do czynienia z pierwszymi eksperymentalnymi prototypami pokazywanymi na wystawach.

|

|

[20-07-2023 09:33] Zawarcie Umowy typu MTA z największym na świecie producentem elektroniki użytkowej z USA z siedzibą w Kalifornii (czyli zapewne Apple  ) --> Umowa

|

|

|

Witajcie. Chciałbym przekazać swój opis czwartkowego walnego zgromadzenia spółki. Myślę, że piątkowe zachowanie kursu miało z nim związek. Spółka wysłała dzisiaj do akcjonariuszy uczestniczących w WZA maila z prezentacją i dokładniejszym omówieniem kwestii, które mogły zostać niewłaściwie odczytane. W razie potrzeby, mogę przytoczyć tutaj w kolejnym wpisie treść tego szczegółowego maila. Odniosę się do najistotniejszych kwestii. Przyznaję, że część informacji które pojawiły się na WZA, mogło zostać odebranych negatywnie. W mojej ocenie w dużym stopniu wynika to z faktu, że niektóre z nich zostały w zły sposób przekazane i w efekcie niewłaściwie zinterpretowane przez uczestników.

Apple - Powiedzieli, że kilka tygodni temu - podczas Display Week, spotkali się z przedstawicielami Apple. Noctilukę reprezentowali m. in. Mariusz Bosiak, Alicja Zielińska, Mateusz Nowak. Zespół Apple liczył łącznie 6 osób. Wg Krzysztofa Czaplickiego, przedstawiciele Apple byli zadowoleni ze spotkania i zdecydowanie podtrzymali chęć współpracy z Noctiluką (czytaj przejście do kolejnego etapu wspólpracy). Są z nimi również w kontakcie mailowym. Nie było między stronami rozbieżności dotyczących umowy czy innych kwestii (takich jak choćby podział praw do IP - bo te kwestie zostały uzgodnione już jakiś czas temu). Problem leży jedynie po stronie działu prawnego tamtej strony (tu ważne doprecyzowanie - chodzi o cały dział prawny - dział IP, legal, compliance etc. a nie jednego prawnika) Czekają na finalne podpisy, których uzyskanie jest długo trwającą procedurą (analogicznie było w wypadku podpisania NDA). Jak to możemy interpretować? Jeśli założymy, że to wybieg Apple żeby jednak umowy o przejściu do kolejnego etapu współpracy nie podpisać - pytanie po co robiliby szopkę w której sześciu pracowników tego giganta podczas najważniejszej światowej imprezy w branży wyświetlaczy, poświęca swój cenny czas na kilkugodzinne spotkanie, po którym komunikują że są zadowoleni, a za plecami powstrzymują swojego prawnika? Kompletnie nie widzę w tym sensu. Gdyby był jakiś problem, to była świetna okazja żeby o tym porozmawiać, ale tak się nie stało. Zakładam więc, że jest to wina inercji bardzo rozbudowanego działu prawnego w Apple. Podsumowując - cały czas uważam, że informacja o przejściu do kolejnego etapu z Apple może nadejść w każdej chwili.

LG Display. Pojawiły się informacje o tym, że Noctiluca ma również pewne konkretne wymagania dotyczące współpracy w tym zakresie w przyszłości, co mogło rodzić różne domysły (mówili przykładowo, że alokują na tą współpracę bardzo dużo zasobów, które częściowo mogliby przeznaczyć na sprawniejszą obsługę płacącego klienta zainteresowanego emiterami do druku - gdzie przychód pojawiłby się wcześniej) ale moim zdaniem, nic nie wskazuje na to, żeby obecnie Noctiluca zmieniła swoje priorytety. Cały czas nr 1 dla spółki są prace nad własnym niebieskim emiterem PVD 3/4 generacji. Podkreślili to również w dzisiejszym mailu. Co najwyżej może być rozważana docelowa forma - tak aby współpraca była dla Noctiluki jak najbardziej korzystna. Moim zdaniem we współpracy z LG nie ma istotnego opóźnienia.

Swatch - tutaj przez kilka miesięcy problemem był brak porozumienia pomiędzy Fraunhoferem a Noctiluką (dotyczący podziału praw do IP) co spowodowało przesunięcie terminu spodziewanego wejścia w fazę JDP. Jednak Mateusz Nowak potwierdził, że te problemy są już za nimi (jest porozumienie) i Noctiluca będzie pracować nad emiterami OLED do druku wspólnie z instytutem Fraunhofera zgodnie z założeniami umowy ze Swatch.

Meta - wg przedstawicieli NCL ta firma zgłosiła tak wygórowane wymagania dotyczące niektórych parametrów, że oceniają że przez najbliższe 5-6 lat nikt na świecie nie będzie mógł im sprostać. Natomiast zaprosili ich do dalszej współpracy w ramach cCRO i są prowadzone na ten temat rozmowy. Nie oznacza to więc końca pracy spółki z tym koncernem. Cytat: "Partnerowi zależy na współpracy, bo nie mają kompetencji materiałowych u siebie. Dla nich my jesteśmy potencjalnie kluczowym partnerem, bo sami mają ekspertyzę w inżynierii urządzeń, ale nie w chemii. Partner chce wspólnie działać, trwają negocjacje w jakim zakresie ma to największe szanse powodzenia"

Inuru - do końca III kwartału mają zakończyć prace w swojej nowo budowanej fabryce (która będzie miała zwielokrotnioną wydajność w porównaniu z poprzednią) i spodziewają się że w związku z tym faktem zamówienia na materiały NCL ze strony Inuru zdecydowanie wzrosną.

Wnioski dotyczące tego, że NCL zamierza być przede wszystkim firmą usługową dla firm trzecich (kosztem ograniczenia prac nad rozwojem własnego IP) są zdecydowanie nieprawdziwe. Kładą mocny nacisk na rozwijanie cCRO ponieważ z jednej strony może to im relatywnie szybko zapewnić przychód, a z drugiej strony nawiązują w ten sposób bardzo bliskie relacje z gigantami z branży OLED których docelowo zamierzają wciągnąć w bliską współpracę. Jednocześnie podtrzymują, że priorytetem pozostają prace nad rozwojem własnego niebieskiego emitera i są w tym zakresie w światowej czołówce. Cytat: " Chemical CRO, to najlepsza forma wejścia we współpracę. W przeciwieństwie do modelu biznesowego skupiającego się na pracy nad jednym IP dla jednego gracza za własne środki finansowe (jak Cynora/Kylux z niebieskim dla LG/Samsung), gdzie dodatkowo prowadzi się rozwój bez informacji zwrotnych o stack’u (efektywnie bierze się na siebie 100% ryzyka technologicznego za 100% swojego kapitału), Noctiluca wchodząc w cCRO nie tylko znacząco zmniejsza ryzyko technologiczne, ale również finansuje rozwój technologii z kapitału partnera."

Myślę, że w spółce są świadomi tego, że ich prezentacja i wystąpienie zostało odebrane w kompletnie inny sposób niż zakładali (dowodem na to jest dzisiejszy mail od działu IR), ponieważ nie nastąpiło nic, co uzasadniałoby piątkowe zachowanie kursu.

Warto dodatkowo wspomnieć o nowych informacjach zawartych w dzisiejszym mailu. Wybrane cytaty:

"Zespół ekspertów rynkowych Noctiluca powiększył się o kolejne osoby (poza Sri Peruvemba):

ex- zarząd Cynora,

ex lead Quality Control z 30-letnim doświadczeniem w LG

ex-dyrektor Novaled."

Mój komentarz: rozumiem, że są to konsultanci, z których wiedzy spółka może w razie potrzeby korzystać. Dla mnie to potwierdzenie budowania przez spółkę bardzo wartościowych i wszechstronnych kompetencji.

"Spółka pracuje obecnie z trzema dystrybutoram - z Japońskim Filgenem (oficjalna umowa dystrybucyjna już podpisana) oraz z dystrybutorem z UK i z USA, z którymi zawężamy coraz bardziej zakres materiałów, na które jest popyt."

Ostatni cytat: "Warto zauważyć, że z pięciu prezentacji na temat postępów w pracach nad materiałami OLED na Display Week 2023 – aż 3 prace były z zespołu prof. Kwona z KHU, z którym współpracujemy nad rozwojem naszych materiałów. W odniesieniu zarówno do naszych kompetencji jak i zaawansowania - zespół Noctiluca jest w awangardzie. Stąd tak duże zainteresowania światowych graczy współpracą z Noctiluca."

Pozdrawiam.

|

|

|

Może więc chodzić o potencjalne zastosowanie kropek kwantowych w konfiguracji Quantum Dot OLED (QD OLED) - tak jak w wybranych modelach Samsunga i Sony. Tylko w tej konfiguracji podstawą są ciągle niebieskie diody organiczne OLED (wykorzystujące nieefektywny emiter pierwszej generacji) - one stanowią źródło światła i warstwa kropek kwantowych których zadaniem jest zamiana niebieskiego światła na całą paletę barw.

Tylko dwie uwagi - po pierwsze nie wydaje mi się, żeby rozwiązanie Canona wykorzystujące ołów miało świetlaną przyszłość - ze względu na powszechne dążenie do eliminacji tego pierwiastka z produktów końcowych, a po drugie to jeśli już, to nowe rozwiązanie mogłoby (czysto teoretycznie) stanowić konkurencję dla firm opracowujących kropki kwantowe, ale nie dla Noctiluki.

|

|

|

Technologie stosowane w wyświetlaczach dzielą się na nieorganiczne (LED) i organiczne (OLED). W każdym sklepie RTV możesz kupić telewizory LED'owe i OLED'owe. Każda z tych technologi ma swoje wady i zalety. Spółka opracowuje emitery OLED (Organic light-emitting diode) więc z definicji zajmuje się związkami organicznymi. Pracuje nad emiterami 3 i 4 generacji które w założeniu mają wyeliminować wady obecnie stosowanych emiterów - takie jak niska efektywność niebieskiego emitera pierwszej generacji, stopniowa degradacja kolorów itp. Kolejną istotną zaletą o której napisałem poprzednio, jest to że z definicji 3 i 4 generacja nie zawiera metali ciężkich i metali ziem rzadkich (co z powodów ekonomicznych i politycznych jest bardzo istotne).

Dodatkowo Ty napisałeś o firmie Canon i ich kropkach kwantowych, więc to naprawdę nie ma związku z tym czym zajmuje się Noctiluca.

|

|

Te informacje nie mają związku z Noctiluką. Emitery OLED 3 (TADF) i 4 (HF) generacji, nad którymi pracuje spółka (w odróżnieniu od obecnie używanych - starszych generacji) nie zawierają ani metali ciężkich (takich jak wspomniany ołów) ani metali ziem rzadkich... Przy okazji - gdyby ktoś miał pytania do zarządu, to będzie miał okazję zadać je podczas wtorkowego webinaru live dla SII, a 22 czerwca w Toruniu odbędzie wię WZA spółki: Link WZA Warto przyjechać, poznać ludzi tworzących spółkę, zadać nurtujące pytania i wtedy wyrobić sobie zdanie. Zarząd nie ucieka przed odpowiadaniem na trudne pytania.

|

|

Do końca 2023 roku (będącego pierwszym rokiem w którym działają usługowo w ramach Chemical Contract Research Organization), chcą wygenerować z tej działalności ok. 1 mln zł przychodów. To dopiero początek prac w takim zakresie. Nie wiem na jakiej podstawie oszacowałeś wartość umowy. Wg mnie to kwota wielokrotnie wyższa i przede wszystkim perspektywiczna, bo to początek współpracy z MIT. Tutaj szerszy komentarz spółki do dzisiejszej umowy: Noctiluca poprowadzi prace B+R dla amerykańskiego partnera z MIT

|

|

Dzisiejszy komunikat z moim komentarzem: Zawarcie Umowy na świadczenie usług Chemical CRO dla Inkbit Corporation będącej spin-off Massachusetts Institute of Technology --> Link InfoWarto podkreślić kilka aspektów dzisiejszego komunikatu. Pierwszym jest renomowany partner: Inkbit Corporation - spin-off Massachusetts Institute of Technology drugim fakt, że nie jest to spółka z branży OLED, lecz zaawansowanego druku 3D - co dodatkowo rozszerza krąg zainteresowanych ofertą NCL, a trzecim - stałe przychody, które umowa będzie generować w ramach usługi Chemical CRO (czyli Chemical Contract Research Organization). Spółka wcześniej wielokrotnie podkreślała że tego typu usługi będą częścią strategii polegającej na dywersyfikacji źródeł przychodów. Dwa tygodnie temu miało miejsce uroczyste otwarcie nowego labu spółki i takie komunikaty potwierdzają, że będzie dobrze wykorzystane. Cytat: "Inkbit is an additive manufacturing company located in Medford, Massachusetts. Our Inkbit Vista system is designed for mass production of end-use polymer 3D printed parts. We have incorporated a novel technology called Vision-Controlled Jetting (VCJ) that delivers high-resolution print capability enabling users to print parts with dimensional accuracy and precision at high volume. " --> Link

|

|

Jeśli prosicie o mój merytoryczny komentarz, do dzisiejszej informacji ESPI ( Link Stockwatch ) to proszę bardzo: Uważam, że nawiązanie bliskiej współpracy z TCL to dla spółki bardzo dobra wiadomość (tym bardziej, że akurat w tym przypadku wyprzedzili swój harmonogram z mapy drogowej) ponieważ TCL na światowych pokazach (np Display Week czy CES) od dawna prezentuje prototypy pełnowymiarowych TV OLED 4K i 8K powstałych w technologii druku i wkłada sporo wysiłku w dopracowanie tej techniki i wprowadzenie jej do masowej produkcji. Dlaczego? Ponieważ panele OLED powstałe metodą ink-jet printing są kilkukrotnie tańsze od tych powstałych w procesie PVD (termicznego odparowywania) - która jest obecnie powszechnie stosowaną metodą na skalę przemysłową. W momencie kiedy dopracują tą technikę, będą mogli oferować panele OLED kilkukrotnie tańsze - co powinno dać im sporą przewagę konkurencyjną. Dlaczego to istotne dla Noctiluki? Ponieważ Noctiluca twierdzi, że jej emitery OLED TADF do druku, osiągnęły zbliżone parametry do tych PVD i widzą siebie w przyszłości jako lidera rynku emiterów OLED do druku. Dlatego właśnie miks TCL i NCL uważam za bardzo perspektywiczny.Ktoś wspomniał o Januarym Ciszewskim. On miał niewielki pakiet akcji spółki na etapie pre-IPO i sprzedał te akcje około miesiąca od debiutu. Potwierdzeniem była informacja w raportach okresowych jego wehikułu inwestycyjnego. Nie ma go więc od dawna na pokładzie.

|

|

|

Założyłem ten wątek i "naganiałem" jak to ładnie ująłeś, od 33 PLN, a teraz mamy prawie 120. To mi się robi niedobrze od tego jak jestem traktowany na tym forum. Piszę o faktach, a nie o wymysłach. Jeśli komuś fakty nie odpowiadają, to uderza w kogoś, kto je ogłasza.

I do tych wszystkich którzy tu są nowi. Kiedyś pisałem bardzo obszernie, ale 2/3 była kasowana, więc stwierdziłem, że to się mija z celem.

Proszę o nie kasowanie tego wpisu - więcej tu nie wrócę, bo nie życzę sobie być obrażanym. Moderator może być spokojny.

|

|

|

Fajne zasady tu panują. Wszystkie pozytywne informacje dotyczące spółki są usuwane przez administratora, nawet dzisiejszy link do informacji bieżącej z ESPI. Brak słów i komentarza.

|

|

|

Kiedy pisałem i komentowałem próbując podzielić się swoją wiedzą i rozruszać dyskusję, bo niewiele się tu dzieje, było źle (z moich postów po moderacji niewiele zostawało), jak podaję samego linka bez komentarza - też źle. Kiepska zachęta do aktywności na forum. Najlepiej jak przez miesiąc nie ma jednego nowego wpisu. Wtedy jest spokój i porządek.

|

|

Moderator:Forum SW to nie wykop. Wrzucanie linków bez słowa komentarza nie jest mile widziane. Uprzedzając pytanie - nie, "polecam przeczytać', "dużo ciekawych informacji" i podobne zwroty nie zaliczamy jako komentarz. Osoby obserwujące spółkę wiedzą o istnieniu kanału ESPI.

|

|

Jeśli nie znasz dobrze spółki, to jest okazja żeby poznać lepiej. Podaję linka do ich dzisiejszego wystąpienia. Noctiluca zaczyna się od około 40 min. nagrania (nie mogę podać dokładnej minuty, bo transmisja całej konferencji cały czas trwa) Link YoutubeJedno z pytań na koniec: "Czym Noctiluca zaskoczy nas w tym roku?" Odpowiedź Mateusza Nowaka: "Mam nadzieję, że dalszymi skokowymi wzrostami wyceny spółki, które będą powiązane z komercjalizacją technologii Noctiluca. Pora otwierać pola do współpracy z globalnymi partnerami, bo to najwyższy czas, żeby polskie DeepTechy przestały żyć w cieniu swoich zachodnich konkurentów i zaczęły podbijać globalne rynki". To że po wzrostach zdarzają się korekty (szczególnie w okresach pomiędzy istotnymi komunikatami) nie jest chyba zaskoczeniem.

|

|

|

Chyba umknęła Ci ostatnia emisja po 84 PLN - czyli dokładnie trzy razy drożej niż wspomniane 28 PLN. Nie mieli problemu z jej przeprowadzeniem mimo, że otoczenie rynkowe (wojna, inflacja, wysokie stopy procentowe, awersja do ryzyka itp) zdecydowanie nie sprzyjało.

|

|

|

Apropos funduszy i ich wiary w spółkę, to warto pamiętać, że na pokładzie od samego początku oficjalnie są obecne dwa fundusze VC (które są bardzo dobrze zorientowane w sytuacji, bo mają swoich przedstawicieli w RN) i z treści porozumienia inwestycyjnego które zostało podpisane niedawno, wynika że żaden z nich nie sprzedał nawet jednej akcji mimo, że są dobrze zarobieni i przynajmniej częściowo mogliby to zrobić. Z uplasowaniem akcji kilka miesięcy temu, spółka też nie miała problemu, mimo że średnio raz dziennie można przeczytać w różnych periodykach jak ciężko jest teraz o kapitał od inwestorów. Przykładowo w zeszłym roku większość IPO zostało odwołanych. A tu już po sprawie i kolejna emisja najwcześniej w przyszłym roku przy przejściu na główny parkiet i (w założeniu) po realizacji istotnych kamieni milowych i wdrożeń z mapy drogowej.

Swoją drogą New Connect ma to do siebie, że część funduszy w ogóle nie może tu inwestować, a jeśli już, to jedynie niewielkie kwoty. Również dlatego tak wiele spółek dąży do wejścia na główny parkiet.

|

|

|

A na innych spółkach korekty się nie zdarzają? Spójrz do raportów - zobacz ile u nich się dzieje - ile informacji zawierają. Oni nie mają obowiązku publikować raportów miesięcznych, a jednak to robią.

Z samej nowej mapy drogowej wynika, że kilka nowych istotnych informacji może pojawić się właściwie w każdym momencie. Prawdopodobieństwo dwóch wdrożeń (wymienionych w mapie drogowej) to już 100% (Inuru i Tajwan), LG Display 70%, Szwajcaria 60%, USA 60% plus wiele innych ...

|

|

21 lutego (we wtorek) w godz. 11:40-12:20, spółka bierze udział online w Capital Market Week. Rejestracja: Link W zeszłym tygodniu pojawiły się: raport miesięczny: Link i raport kwartalny: Link Warto przeczytać - jak zwykle mnóstwo informacji i zaktualizowana mapa drogowa. Noctiluca dostała się do finału konkursu Invest Cuffs 2023 w kategoriach Debiut giełdowy 2022 i Spółka roku 2022. To które zajmie miejsce, zależy od wyników głosowania internetowego. Głosować można do 6 marca. Myślę, że warto bo zeszły rok był wyjątkowo ciężki na rynku IPO, a notowania NCL zachowywały się bardzo dobrze: Link do głosowaniaZ ostatnich ciekawostek branży OLED: Apple od 2024 roku przechodzi na wyświetlacze OLED w swoich iPadach, a od 2026 roku w MacBookach: Link OLED Info Jeden z cytatów z artykułu : " It is expected that Apple's adoption of OLEDs will increase demand for IT OLED displays quite dramatically." Rząd Koreański będzie traktował OLED jako narodową technologię o znaczeniu strategicznym i zamierza obniżyć podatki oraz wprowadzić szereg ułatwień dla spółek inwestujących w rozwój tej branży: Link OLED Info

|

|

veve napisał(a):Wystarczy że pojawią się konkurenci z lepszym produktem i będzie lipa. To nie jest argument, bo to samo możesz powiedzieć o każdej innej spółce.

|

|

Krótkie podsumowanie ostatnich wydarzeń: Zawarcie Umowy Joint Development Project z tajwańskim producentem oświetlenia i paneli OLED. To początek procesu wdrożenia / komercjalizacji. Efektów możemy spodziewać się już w trzecim kwartale tego roku. To pokazuje, że procesy te będą przebiegały znacznie szybciej niż w przypadku XTPL. Dlaczego? Ponieważ XTPL proponuje zupełnie nowe/unikalne/autorskie rozwiązanie, nikomu wcześniej nie znane - co wymaga edukacji, przekonania odbiorców i nakładów na nowe linie produkcyjne. W przypadku Noctiluki jest inaczej, bo oferuje nową, ulepszoną wersję emiterów OLED (3 i 4 generacja) które mogą być użyte na istniejących liniach produkcyjnych wykorzystujących dotąd emitery 1 i 2 generacji. Złożenie kolejnego wniosku patentowego dotyczącego własnych emiterów OLED najnowszej generacji Następny patent ma zostać złożony jeszcze w tym kwartale. Spółka kiedyś wyjaśniała, że taki patent obejmuje całą rodzinę związków, a nie tylko jeden konkretny emiter. Raport miesięczny za grudzień --> Link a w nim bardzo dużo informacji o postępach dotyczących kluczowego i najbardziej oczekiwanego przez wszystkich emitera - czyli niebieskiego PVD 3 generacji. Spółka zgodnie z uwagami zgłaszanymi przez LG Display, modyfikuje i wysyła kolejne jego wersje do swojego laboratorium w Korei (mieszczącego się na wydziale wyświetlaczy uniwersytetu KHU) a następnie do LG Display. Pierwszych wyników tego procesu, możemy spodziewać się już w najbliższych miesiącach, ostatecznych (będących miejmy nadzieję początkiem wspólnego projektu wdrożeniowego z LG) w drugiej połowie tego roku. Swoją drogą do tego emitera (oprócz LG) jest ustawiona cała kolejka chętnych - wymienionych w mapie drogowej. Z ciekawostek. Dzisiaj portal branżowy OLED-Info poinformował, że Cattier - francuski producent szampanów, będzie używał na swoich butelkach etykiet OLED'owych wyprodukowanych przez niemiecką firmę Inuru z którą Noctiluca ma podpisaną umowę i jest ich podstawowym dostawcą emiterów i chemii OLED --> Link Inuru jest w trakcie budowy linii produkcyjnej zoptymalizowanej do produktów Noctiluki, więc bardzo realne jest pojawienie się istotnych zamówień od nich w tym roku. Inuru prezentowało się na CES 2023. Noctiluca była reprezentowana na CES 2023 przez Sri Peruvembę - doradcę zarządu Noctiluca, który współtworzył technologię E-Ink używaną w czytnikach Amazon Kindle. Wczoraj pojawił się artykuł innego producenta win, który również będzie używał etykiet OLED'owych Inuru --> Link

|

|

|

Zawarcie Umowy Joint Development Project z tajwańskim producentem oświetlenia i paneli OLED

Dzisiejszy komunikat pokazuje, że w przypadku NCL, komercjalizacja ich rozwiązań, będzie następowała znacznie szybciej, niż spodziewają się tego osoby porównujące spółkę do XTPL>

|

|

Przecież ten cały mechanizm został dokładnie opisany w Porozumieniu Inwestycyjnym z 4 listopada --> Link ... i właśnie jest realizowany. Konstrukcja na pierwszy rzut oka, może wydawać się skomplikowana, ale tu nie ma tajemnic. Cytuję: Cytat:Dla realizacji powyższego celu Rubicon: (a) pożyczy łącznie w kilku transzach do 80.000 (słownie: osiemdziesięciu tysięcy) akcji Emitenta od Synthex (spośród 568.472 posiadanych obecnie przez Synthex), które zostaną zwolnione z lock-up wyłącznie w celu realizacji postanowień niniejszego Porozumienia, (b) sprzeda pożyczone akcje nowym inwestorom w transakcjach pakietowych lub pozasesyjnych, (c) uzyskany ze sprzedaży pożyczonych akcji kapitał przeznaczy na objęcie, wraz ze wskazanymi przez siebie inwestorami profesjonalnymi, do 80.000 (słownie: osiemdziesięciu tysięcy) warrantów serii E i w konsekwencji objęcie do 80.000 (słownie: osiemdziesięciu tysięcy) akcji serii E Spółki, (d) zwróci Synthex pożyczone akcje Spółki. Myślę, że już wystarczająco dużo czasu poświęciliśmy technikaliom tego procesu. Tak jak wcześniej napisałem - jestem akcjonariuszem różnych spółek (w tym startupów) również tych wymienionych w tym wątku - Noctiluki, Bioceltix'u i od niedawna (od kiedy stała się spółką akcyjną) również QNA. To są młode obiecujące, ambitne polskie spółki (Noctiluca i QNA z branży fotoniki) i za powodzenie wszystkich tych projektów powinniśmy trzymać kciuki.

|

|

Cytat: Dyskusja tutaj nie polega na bezkrytycznym powielaniu wszystkiego, co spółka opublikuje. Nie widziałem nigdzie oficjalnej relacji z przebiegu walnego zgromadzenia i niektórych innych spraw o których w tym wątku pisałem. Wydaje mi się, że to wartość dodana którą wnoszę, z której niektórzy użytkownicy forum skorzystali, lub skorzystają, ale mam wrażenie, że moderator najchętniej widziałby ten wątek świecący pustkami. Cytat: ... nie kupuję opowieści o wpływie na wycenę, bo takowy nie istnieje. Zazwyczaj w podobnych sytuacjach jeden z akcjonariuszy sprzedaje część swojego pakietu nowemu inwestorowi a sam obejmuje akcje z NE. Spółce zależy przecież na tym, żeby podpisać umowy z nowymi akcjonariuszami i w krótkim czasie otrzymać płatność za akcje. Jeśli taki fundusz opłaciłby nowe akcje teraz, a mógł je otrzymać i zaksięgować dopiero za kilka miesięcy (po zarejestrowaniu w KRS i dopuszczeniu do obrotu) to przez te kilka miesięcy miałby pomniejszoną wycenę swoich aktywów o kwotę którą wydał na zakup akcji. To jest emisja kierowana do dużych inwestorów. Z tego co słyszałem, statuty niektórych TFI nawet zabraniają posiadania niezarejestrowanych i nienotowanych akcji. Czy spółce zależy na tym, żeby TFI mogły wziąć udział w emisji - na pewno tak, szczególnie gdy na rynku panuje bessa i o nowych inwestorów trzeba się starać. Domyślam się, że gdyby jak sugerujesz Synthex sprzedał swoje akcje nowemu inwestorowi i sam bezpośrednio objął nowe akcje z warrantów, to musiałby zapłacić bardzo wysoki podatek od zysków kapitałowych bo był pierwszym inwestorem w spółce i obejmował akcje NCL zdecydowanie taniej niż po 84 PLN. Po co ma to robić, skoro nie chce i nie zamierza pozbywać się akcji NCL na tym etapie rozwoju spółki? Stan posiadania Synthex'u przed i po zakończeniu transakcji, pozostanie taki sam. Żaden z innych dużych akcjonariuszy również nie sprzedawał i nie sprzedaje swoich akcji. Tak jak napisałem wcześniej - zaproponowany mechanizm rozwiązuje te problemy. Ale ja jestem tylko akcjonariuszem - nie ekspertem. Potrzebujesz bardziej szczegółowych odpowiedzi - możesz skontaktować się z Rubicon Partners, którzy przeprowadzali dla spółki wszystkie emisje i od samego początku z nimi współpracują.

|

|

Słuchajcie, na wątkach spółek giełdowych zwykle pojawiają się ich zwolennicy i przeciwnicy. Ja jako zaangażowany inwestor (śledzący na bieżąco informacje ze spółki i jej otoczenia rynkowego, biorący udział w walnych zgromadzeniach i kontaktujący się ze spółką) należę zdecydowanie do tych pierwszych i wydaje mi się, że dzięki nakładowi czasu i pracy który na to poświęcam, jestem lepiej zorientowany w sytuacji spółki niż zdecydowana większość typowych użytkowników tego forum. Tą wiedzą staram się dzielić. Przykładowo w swoim wpisie z 4 lipca (przy kursie 41 PLN) zrobiłem obszerną relację z przebiegu walnego zgromadzenia spółki. Podejrzewam, że byłem jedyną osobą z tu obecnych, która w tym walnym uczestniczyła. Jeśli był ktoś jeszcze, to proszę niech o tym napisze, ale nawet jeśli był, to informacjami nie podzielił się z innymi na forum - tylko zachował je dla siebie. Na tym walnym pojawiło się dużo istotnych informacji. Założę się, że w istotnym stopniu przyczyniły się one do zmiany postrzegania spółki przez rynek i wzrostu kursu w krótkim czasie do 120-125 PLN. Tamten wpis również spotkał się z krytyką i został okrojony. Kto wyciągnął odpowiednie wnioski i zainwestował, nie miał powodu do narzekania. To o czym wtedy pisałem zrealizowało się. Wtedy była mowa o potencjalnych relacjach spółki z kilkoma dużymi światowymi graczami (i przewidywania te zostały potwierdzone oficjalnymi komunikatami), a w najnowszym raporcie miesięcznym i kwartalnym spółka oficjalnie wymienia już 16 takich firm. Czy wyjdzie im ze wszystkimi? Oczywiście że nie. Ale nie muszę chyba nikogo przekonywać, że wdrożenie własnej technologii choćby tylko u kilku z tych światowych potentatów, będzie czymś unikalnym w skali naszego kraju i w istotny sposób wpłynie na wycenę spółki. Żaden z dużych inwestorów spółki - włącznie z dwoma funduszami które zainwestowały w spółkę na etapie seed (Polski Instytut Badań i Rozwoju i ASI ValueTech Seed), nie sprzedały do tej pory nawet jednej akcji, bo wiedzą, że jest na to zdecydowanie za wcześnie. Dzięki temu, że NCL korzysta z zasobów i doświadczenia swojej spółki matki - Synthex Technologies, działa bardzo, bardzo efektywnie. Czy patrząc na poniższy slajd (zaprezentowany na ostatniej konferencji GPW Innovation Day), ktoś zarzuci spółce, że przepala kasę, nie ma potencjału, albo że nie będzie dobrym kandydatem do przejęcia nawet po znacznie wyższej cenie? Żałuję, że spółka jest na New Connect, bo przez to jest przez niektórych postrzegana w perspektywie wielu słabych spółek z tego parkietu - na co zdecydowanie nie zasługuje. Życzę jej żeby przeniosła się na główny parkiet (co jest planowane po zakończeniu z sukcesem kilku istotnych wdrożeń z dużymi klientami) a potem została przejęta przez któregoś z wielkich graczy - podobnie do jej zagranicznej konkurencji. Cieszę się, że inna spółka również wywodząca się z Synthex'u i tworzona także przez osoby z NCL - Fresh Inset (było o niej choćby kilka artykułów w Forbs) nie planuje w ogóle debiutu na naszej giełdzie, tylko ma być sprzedana któremuś z wielkich graczy lub najgorszym wypadku debiutować za granicą. Czy to wszystko o czym napisałem powyżej, spełnia kryterium "prymitywnego naganiania" bez argumentów na poparcie swoich tez, albo czy przekazałem jakąkolwiek nieprawdziwą informację? Zawsze staram się przekazywać informacje istotne dla akcjonariuszy i inne osoby również do tego zachęcam. Wolałbym, żeby więcej osób pisało w tym wątku. To nie jest jedyna deeptechowa spółka z mojego portfela inwestycyjnego. Uważam, że warto wspierać nasze Polskie start-upy, które w swojej dziedzinie mogą skutecznie konkurować ze spółkami z zagranicy, które mają dostęp do nieporównywalnie większych funduszy przy często porównywalnych osiągnięciach. Jeśli dzięki tym argumentom przekonam innych, że warto zainwestować w spółkę, to ja jako jej akcjonariusz, również na tym skorzystam. Pozdrawiam wszystkich.

|

|

|

Nie jestem pracownikiem spółki. Jestem ich akcjonariuszem, który poświęcił sporo czasu na analizę tego co robią, czym się zajmują i jaki mają potencjał. W związku z tym, jak mam pisać o spółce - negatywnie? Gdybym miał złe zdanie, to nie byłbym ich akcjonariuszem.

Z informacji, które jako akcjonariusz, uzyskałem od spółki wynika, że ponieważ emisja jest skierowana do dużych inwestorów - TFI, fundusze VC itp, część z nich bardzo niechętnie obejmuje akcje które nie są zarejestrowane i dopuszczone do obrotu (a w tym przypadku proces ten może zająć ładnych kilka miesięcy). Dlaczego niechętnie obejmują takie akcje? Choćby dlatego, że przez ten czas nie mają ani środków ani akcji, co od strony księgowej negatywnie wpływa na wycenę ich portfela. Opisany w "Porozumieniu Inwestycyjnym" mechanizm pozwala ominąć te ograniczenia.

|

|

|

Wydaje mi się, że skoro spółka 8 miesięcy po debiucie który przypadł na okres bessy i działań wojennych za naszą wschodnią granicą, kiedy 90% IPO jest odwoływanych lub przekładanych, w funduszach trwają ciągłe umorzenia, przeprowadza emisję po cenie trzykrotnie wyższej od ceny poprzedniej, to jest to sukces. Porównaj do Bioceltixu - właśnie zamknęli emisję po 31 PLN - cenie która towarzyszyła debiutowi spółki na NC przed rokiem.

Z akcji pożyczonych od Synthexu będą zdjęte lockupy (celem zaoferowania ich inwestorom), ale nowe akcje z warrantów, po ich zarejestrowaniu i zwrocie Synthexowi, będą ponownie nim objęte. Inwestorzy obejmujący akcje będą podpisywać lock-upy.

Szkoda, bo wyczuwam tu dziwną niechęć do ambitnej polskiej spółki (wywodzącej się z Wydziału Chemii Organicznej UMK w Toruniu), która ma realną szansę promować polską myśl techniczną na całym świecie. Ja pisząc pozytywnie o spółce dobrze się z tym czuję, bo wiem jak solidne mają fundamenty i jaki wiąże się z tym potencjał. Ich mapa drogowa z długą listą relacji biznesowych z największymi światowymi koncernami nie jest przypadkowa.

|

|

Spółka wczoraj podała komunikat o przydzieleniu nowych akcji : Link - InfostrefaMyślę, że informacja o zakończeniu procesu przydziału akcji jest bardzo pozytywna. Spółka przeprowadziła z sukcesem emisję akcji po cenie trzykrotnie wyższej od ceny poprzedniej emisji, w bardzo niesprzyjających okolicznościach rynkowych. To pokazuje wiarę w jej potencjał. Nowe akcje mają być objęte lock-upami. Noctiluca w wyniku tej emisji i niedawnego dofinansowania ze strony spółki Synthex Technologies, będzie miała zapewniony kapitał na długi czas. Dodatkowo chcą mocno postawić na syntezę kontraktową, co powinno istotnie zmniejszyć zapotrzebowanie na dodatkowy kapitał. Tak jak pisałem, od stycznia zaczynają pracę w znacznie większym i lepiej wyposażonym laboratorium, z docelowo podwojoną załogą. Kolejna - większa emisja planowana jest dopiero przy przenosinach na GPW i w założeniach spółki ma to nastąpić dopiero po zrealizowaniu ważnych projektów z mapy drogowej, co ma przełożyć się na zdecydowanie wyższą wycenę spółki. Wtedy będą chcieli zaprosić do udziału w niej dużych graczy z naszego i zagranicznego rynku. Po zakończeniu spraw związanych z emisją, czekamy na kolejne dobre informacje i wzrosty kursu :-) Moderator:Zdecydowanie za dużo PR

|

|

Kilka dni temu spółka zaprezentowała najnowszy raport kwartalny --> LinkWarto go przeczytać w całości. Ja chciałbym zwrócić uwagę na tabelkę na str. 30 z wymienionymi 16 wielkimi korporacjami z USA, Japonii, Korei, Tajwanu, Chin, Szwajcarii, Francji i Niemiec z którymi Noctiluca jest na różnych etapach współpracy. Ta tabelka z raportu na raport, jest coraz obszerniejsza. Czy ktoś jest w stanie wskazać mi spółkę z naszego Parkietu, która na tym etapie swojego rozwoju, ma szansę na zrobienie większego zamieszania na światowych rynkach nowoczesnych technologii?

kliknij, aby powiększyć

kliknij, aby powiększyćW nawiązaniu do pytania o przychody. W raporcie zostały dokładnie omówione ich trzy źródła: 1) Synteza kontraktowa emiterów własnych oraz emiterów znanych rynkowo (aktualnie ponad 200 związków w ofercie) 2) Sprzedaż emiterów własnych poprzedzona wspólnymi projektami wdrożeniowymi. 3) Sprzedaż/licencjonowanie własnego IP

kliknij, aby powiększyć

|

|

|

Odpowiadając na pytanie - 80 tys. akcji zostanie pożyczonych od Synthexu celem sprzedania ich dużym inwestorom. Środki ze sprzedaży akcji, trafią do spółki na jej rozwój. Po zarejestrowaniu i dopuszczeniu nowych akcji, zostaną one zwrócone Synthexowi. W efekcie pojawi się 80 tys nowych akcji. Podaży nie będzie, bo zarówno akcje Synthexu jak i te zaoferowane do sprzedaży, najprawdopodobniej będą objęte lockupami.

Jeśli chodzi o konstrukcję, to jednym z prawdopodobnych powodów takiej a nie innej jest to, że TFI niechętnie obejmują akcje które nie są zarejestrowane w KRS i nie są dopuszczone do obrotu. W przypadku tego typu transakcji, proces ten może zająć trochę czasu (nawet kilka miesięcy) i w tym okresie TFI nie ma ani środków na koncie, ani akcji - co negatywnie odbija się na wycenie ich portfela. Czasem nawet statut zabrania posiadania niezarejestrowanych i nienotowanych akcji. Sposobem na to jest zaoferowanie im pożyczonych (od Synthexu) zarejestrowanych i dopuszczonych do obrotu akcji. Środki z ich sprzedaży szybciej trafiają do spółki, a po zarejestrowaniu i dopuszczeniu do obrotu nowych akcji (z warrantów), będą zwrócone temu kto je pożyczył.

Podsumowując - skończyło się wychodzenie z papieru ze strachu przed "emisją" po nieokreślonej cenie. Główny czynnik podaży odpadł. Ci którzy liczyli na tanie dobieranie, będą musieli teraz kupować znacznie drożej. Spółka ma cały wachlarz rozpoczętych kooperacji z wielkimi graczami, więc będzie mogła chwalić się postępami i kolejnymi, nowymi relacjami. Za chwilę zaczynają pracę w nowym, znacznie większym i lepiej wyposażonym laboratorium, z większą ilością sprzętu i pracowników, co niedługo powinno przynieść bardzo wymierne korzyści. Po objęciu akcji wszystkim będzie zależało na wzrostach, więc trudno znaleźć czynnik który mógłby te wzrosty zatrzymać :-)

|

|

Temat:

NOCTILUCA

Polecam ciekawe podsumowanie, analizę i relację z ostatnich wydarzeń w których uczestniczyła spółka: LinkA na Linkedin dzisiaj pojawiło się zapowiadane niedawno Q@A (pytania i odpowiedzi) spółki Noctiluca dla inwestorów: Link

|

|

Temat:

NOCTILUCA

Odnośnie pytania o emisję, fragment z artykułu w Pulsie Biznesu, do którego linka podałem wyżej: Cytat:Firma spodziewa się, że 2023 będzie dla niej ekscytującym rokiem. Po pierwsze, coraz realniejszy wymiar przybiera komercjalizacja jej autorskiej technologii. Rozmawiamy z głównymi technologami największych światowych konglomeratów zajmujących się elektroniką, nie o byciu montownią ich sprzętu, tylko o dostarczeniu im know-how i technologii. Warto zwrócić uwagę, że budżet badawczy każdego podmiotów z tzw. Wielkiej Piątki z Nasdaq wynosi 25-30 mld USD i jest czterokrotnie większy niż nakłady Polski na badania i rozwój – stwierdza menedżer.

Drugim powodem optymistycznych prognoz jest obserwowanie szybkich postępów w działalności kontraktowej. By utrzymać możliwości rozwoju w obu kierunkach, spółka chce na przełomie roku zrealizować rundę inwestycyjną na ok. 1-1,5 mln EUR, kierowaną do inwestorów profesjonalnych.

Nie chcemy zebrać teraz więcej pieniędzy, ponieważ biorąc pod uwagę nasze osiągnięcia, różnica pomiędzy wyceną naszą – ok. 30 mln USD – a konkurentów – w ostatnich rundach 200 mln USD Cynora i 250 mln USD Kyuluksa – jest nieuzasadniona. Realizowane projekty mogą wnieść nas na wyższy poziom w rozwoju i wycenie, dlatego większą rundę przeprowadzimy dopiero za 1,5 roku-2 lata w trakcie przejścia na główny parkiet GPW – mówi Mateusz Nowak.

|

|

Temat:

NOCTILUCA

Problem jest taki, że niedługo będzie przeprowadzona emisja dla dużych inwestorów i zapewne zależy im żeby objąć nowe akcje jak najtaniej. Dlatego gaszą wszelkie próby wzrostów - nawet w tak sztuczny i kuriozalny sposób jak dzisiaj. Jak już będą mieli swoje nowe akcje, to wtedy przełożą wajchę na wzrosty, a tematów nie zabraknie, bo potencjał tej spółki wystarczyłby dla kilku innych. A po dzisiejszym komunikacie powinno być plus 20-30%.

Swoją drogą, mogą się przeliczyć bo bardzo dużo osób czeka na korektę i będzie kupować. Nawet gdyby udało im się zbić kurs, to im niżej będzie ustalona cena objęcia nowych akcji, tym większa będzie redukcja. Wszyscy wiedzą, że spółka jest mega, a tym światowym koncernom z którymi podpisują umowy, nie da się wciskać kitu. Za dobrze się na tym znają i z byle kim takich umów nie podpisują.

|

|

Temat:

NOCTILUCA

Kolejne super info: Zawarcie Umowy NDA i rozpoczęcie negocjacji zaawansowanego etapu umowy MTA z Amerykańskim konglomeratem technologicznym będącym właścicielem wiodącego serwisu społecznościowego oraz czołowego producenta gogli VR/AR --> Link InfostrefaPuls Biznesu: Noctiluca negocjuje z potentatem z Doliny Krzemowej --> Link PB

|

|

Temat:

NOCTILUCA

Niedawno pojawił się raport miesięczny za wrzesień. Polecam lekturę --> Link13 października spółka dostała dofinansowanie w wysokości 4 mln PLN od swojej spółki-matki Synthex Technologies --> LinkDzisiaj w Rzeczpospolitej pojawił się artykuł mówiący o tym, że Noctiluca będzie beneficjentem nowych regulacji unijnych dotyczących efektywności energetycznej odbiorników TV. Kontrowersyjne unijne regulacje, które uderzą w rynek telewizorów, staną się napędem dla rodzimego start-upu - Noctiluca. Bruksela miesza na rynku wyświetlaczy. Wygra technologia OLED, a z nią rodzimy start-up Noctiluca Link RzeczpospolitaLink MSN Polska

|

|

Temat:

LTGAMES

Jak 11BIT chodziło po 8-9 PLN też byli tacy którzy twierdzili że będzie po złotówce.

|

|

Temat:

LTGAMES

Po co piszesz bzdury o 2-3 PLN za akcje, skoro wszystkie akcje w obiegu były sprzedawane wąskiej grupie osób w ramach pre-IPO po cenie wielo-wielokrotnie wyższej. Kto miałby sprzedawać te akcje z taką stratą?

Widzę że należysz do osób które życzą innym jak najgorzej i czerpiesz z tego satysfakcję, czego ja nie szanuję.

|

|

Temat:

LTGAMES

Mają 1 mln PLN gotówki w kasie, a akcje Covenant Dev mogą bez problemu sprzedać w ostatniej cenie, więc to już ponad 4mln PLN. Zapominasz też, że Longterm to kilkutysięczna społeczność inwestorów blisko związanych ze spółką, więc o kapitał nie muszą się martwić.

|

|

Temat:

LTGAMES

Również za to, że ich wartość udziałów w innych spółkach to ponad 10 mln PLN. Cytuję: Cytat:Wartość wszystkich udziałów w naszych spółkach stowarzyszonych to łącznie 10,4 mln zł.

W Covenant.dev mamy 4,4% udziałów o wartości 3,1 mln zł (bazując na cenie ostatniej transakcji koreańskiego Kraftona który obejmował 10% udziałów). Krafton który wszedł do akcjanariatu to koreański wydawca słynnej strzelanki PUBG: Battleground (2 najpopularniejszy darmowy multiplayer on-line po Fortnite) - jego kapitalizacja rynkowa wynosi 6,3 mld USD! Pierwsza gra Covenanta - Gord przekroczyła niedawno 20 tys. followersów na Steam a już dawno 100 tys. wishlisty (obecnie jest na 101 miejscu w globalnym rankingu). Wydawcą gry jest Team17.

W Enjoy Studio mamy 41% o wartości 4,7 mln zł (bazując na cenie ostatniej emisji akcji) - to spółka która produkuję dużą część naszej gry na zlecenie a oprócz tego ma swój własny projekt - "The Witch of the Fern Island" oraz 2 kolejne w fazach koncepcyjnych. Chcą wejść na NewConnect w przyszłym roku.

Wiceprezesem jest Michał Baraniak znany jako Roxmb, którego kanał YT ma ponad 1,6 mln subskrybentów.

W Rune Powered mamy 30,14% o wartośći 2,6 mln zł (bazując na cenie ostatniej emisji) - mają własny projekt "Tales from the Southern Rim" - piracki RPG, który ja nazywam "pirackim Wiedźminem". Zamierzają wejść na NewConnect w 2024 roku.

|

|

Temat:

NOCTILUCA

Cytat:Przedstawiciele Noctiluca dołączyli do prestiżowego globalnego klastra zrzeszającego sektor fotoniki - organizacji Optica.

Jej głównym celem jest promowanie współpracy pomiędzy uczestnikami sektora fotoniki i optyki. Obecnie rynek technologii opartej na nauce o świetle jest wart 500 mld USD. Pełna treść komunikatu

|

|

Temat:

LTGAMES

Myślę, że warto obejrzeć. Pojawia się trochę nowych informacji - jak choćby te dotyczące zysku ze sprzedaży części posiadanego przez Longterm Games pakietu akcji Covenant Dev:

|

|

|

Krzysztof Czaplicki potwierdził, że emisji dla inwestorów indywidualnych można spodziewać się najwcześniej za 1,5 - 2 lata przy przejściu spółki na GPW.

Z tego, co słyszałem, najbliższa nieduża emisja (przełom roku) będzie skierowana przede wszystkim do branżowych fundów inwestujących w deeptech, fotonikę itp. Podobno zainteresowane są również podmioty zagraniczne.

Ja z czatu najbardziej zapamiętałem fakt, że spółka ma realną szansę na doprowadzenie do sukcesu prace nad niebieskim emiterem PVD (testuje go LG Display) co w razie sukcesu powinno skutkować skokowym zwiększeniem jej wartości i zainteresowaniem światowych graczy.

Każdy kto interesuje się tematem wie, że to jest święty Graal na który czekają wszyscy wielcy producenci OLED i jeśli faktycznie spółka odniesie sukces na tym polu, to sam ten fakt zwielokrotni wartość spółki, a reszta będzie dodatkiem.

Wystarczy spojrzeć w jakiej technologii powstają najnowsze rozwiązania typu składane smartfony, składane tablety, składane laptopy, elastyczne monitory (które można zakrzywić pod wybranym kątem), przezroczyste wyświetlacze, kokpity w super samochodach - to wszystko są OLEDY i jeszcze przez wiele lat tak będzie. Inne technologie wkroczą dopiero za x lat.

Liinie produkcyjne są nastawione na OLEDy i wystarczy zastosować w nich emitery 3 i 4 generacji żeby osiągnąć znacznie lepsze parametry obrazu i wyeliminować wady obecnej generacji. To są pomijalne koszty. Natomiast przestawienie się na zupełnie inną technologię, oznacza często wielomiliardowe nakłady.

|

|

Zawarcie Umowy NDA i rozpoczęcie negocjacji zaawansowanego etapu umowy MTA z największym na świecie producentem elektroniki użytkowej z USA. Na 99% Apple  Kto nie wierzy w potencjał tej spółki, niech się dziesięć razy zastanowi. A już o 11:00 czat ze spółką w Pulsie Biznesu --> Link

|

|

|

Kilka słów mojego komentarza do dzisiejszej informacji.

Myślę, że rozpoczęcie realizacji przez Noctilukę projektu dla "Największego na świecie producenta i projektanta zegarków" przy współudziale Instytutu Fraunhofera (którego budżet liczony jest w miliardach Euro i który zgodnie z treścią informacji opracował wielokolorowy mikrowyświetlacz OLED, który zużywa najmniej energii ze wszystkich dostępnych na rynku) to bardzo przyszłościowa i rozwojowa sprawa.

Nie muszę chyba przekonywać, że popyt na superoszczędne wyświetlacze OLED, do stosowania w urządzeniach typu wearables, wydaje się pewny. Co jak co, ale w takim smartfonie, czy smartwatchu, jedną z najbardziej pożądanych cech (oprócz jakości wyświetlacza) jest jego czas pracy od jednego ładowania, do następnego.

Kolejna istotna sprawa - cytuję: "Prawa IP (ang. Intellectual Property) do opracowanego stacka OLED, formulacji tuszu i demonstratora należeć będą do Emitenta." Jest to bardzo korzystne dla spółki i w związku z powyższym, myślę że możemy założyć, że efekty tej współpracy będą znacznie wykraczać poza ramy tej konkretnej umowy i tego klienta.

W związku z tym, że cytuję: "Umowa R&D otwiera etap ścisłej współpracy Spółki z Partnerem, docelowo nakierowanej na opracowanie i wdrożenie przemysłowe opracowanych w ramach Umowy R&D rozwiązań w produktach końcowych Klienta" możemy w przyszłości spodziewać się ciekawych wdrożeń produktów Noctiluki. Celowo napisałem produktów, a nie tylko emiterów, bo "tusz zawierający autorskie emitery OLED Emitenta" to coś znacznie więcej niż tylko same emitery.

Warto również zwrócić uwagę, że trzy strony tej umowy, to podmioty Europejskie. Jest to szczególnie istotne w kontekście ostatnich zawirowań na rynkach międzynarodowych i obserwowaną tendencją wielu producentów do dywersyfikacji swoich łańcuchów dostaw i poszukiwania nowych dostawców w Europie, a nie w Azji.

Pozdrawiam akcjonariuszy :)

|

|

Jako uczestnik walnego zgromadzenia 29 czerwca, postanowiłem podzielić się kilkoma wnioskami i omawianymi sprawami: Kwestia prac nad niebieskim emiterem PVD (określanym jako święty Graal branży).W ramach podpisanej umowy MTA z LG Display, obie spółki wymieniają między sobą informacje i co jakiś czas Noctiluca wysyła kolejne wersje emiterów do testowania przez LG. Ostatnia taka wysyłka miała miejsce około miesiąca temu. W każdej takiej przesyłce są różne wersje emitera. Mariusz Bosiak zapytany, czy opracowanie przez spółkę efektywnego niebieskiego emitera PVD jest kwestią czasu, czy może zakończyć się niepowodzeniem, stwierdził, że wg niego ścieżka opracowania takiego emitera 3 i 4 generacji (TADF i Hiperfluorescencja) jest prostsza niż w przypadku generacji drugiej. Spółka opracowała już taki emiter (to on jest w procesie testowania na KHU i to on jest wysyłany na testy do LG Display) ale oczywiście trwają prace nad ulepszeniem jego parametrów (przede wszystkim żywotności). Wg Mariusza Bosiaka, sukces tych prac jest kwestią czasu. Kwestia dostępu do najnowszego sprzętu laboratoryjnego. Spółka opracowuje swoje emitery w laboratorium w Toruniu, gdzie ma do dyspozycji zarówno sprzęt który jest jej wyłączną własnością jak i ten który należy do firmy Synthex (większościowy akcjonariusz Noctiluca) oraz Uniwersytetu MIkołaja Kopernika w Toruniu. Ponadto - co bardzo istotne, spółka współpracuje z kilkoma ośrodkami zagranicznymi (m. in. Koreański Uniwersytet KHU, Tajwański Instytut Wysokich Technologii ITRI, Karlsruher Institut fur Technologie) i dzięki temu, ma stały dostęp do bardzo złożonego i wyrafinowanego sprzętu w wyspecjalizowanych ośrodkach w Korei, na Tajwanie i w Niemczech. Kwestia zatrudnienia. W chwili obecnej, po uwzględnieniu osób w ośrodkach zagranicznych, dla spółki Noctiluca pracuje ponad 30 osób. Nie wszystkie z nich pracują na umowę o pracę. Są bardzo zadowoleni ze współpracy z KHU w Korei. Zespół prof. Kwona działa bardzo efektywnie i ma olbrzymie doświadczenie w konstruowaniu paneli. Prof. Kwon pracował kilkanaście lat dla Samsunga i wykształcił całą kadrę wychowanków, którzy w chwili obecnej pracują dla TOPu tej branży - w tym dla LG i Samsunga. Oprócz doświadczenia, mają dostęp do bardzo wyrafinowanego sprzętu. Mega sprzęt + bardzo doświadczony zespół = świetne efekty. Współpraca jest na tyle dobra, że traktują ich wręcz jako swój wewnętrzny zasób. Padło stwierdzenie, że bardzo dobra współpraca z KHU może pozwolić skrócić pewne procesy nawet o dwa lata. Umowa z Instytutem Wysokich Technologii na Tajwanie (ITRI) ma zakończyć się jednym lub dwoma wdrożeniami w tajwańskich firmach. Generalnie współpraca z zewnętrznymi laboratoriami ma iść coraz bardziej w stronę komercyjnych zastosowań a nie jedynie wsparcia naukowego. Czynią starania by współpracować z Instytutem Frauenhofera w Niemczech (największa w Europie organizacja zajmująca się badaniami stosowanymi i ich wdrożeniami w przemyśle). Przejęcie Cynory przez Samsunga (wymieniana kwota 300 mln USD) odbierają jako szansę dla NCL. Zarówno Samsung jak i LG dążą do vendor locking, więc po przejęciu ich konkurenta przez Samsunga, LG może być zainteresowane jeszcze bliższą współpracą z Noctiluca. Spółka zamierza zajmować się sublimacją/syntezą na zlecenie - to ma być ich druga noga biznesowa pozbawiona ryzyka. W przyszłości ze względu na posiadane zasoby i know how, mogą rozważyć dodatkowe świadczenie usług w modelu chemical research company - jako zasób do wynajęcia. Natomiast to ma być działalność uzupełniająca, poboczna, ponieważ priorytetem jest rozwój i opracowywanie własnych emiterów dających rynkową przewagę. Padło pytanie o to, czy NCL koncentruje się na pracy nad emiterami 3 generacji (TADF) i jak to się ma do twierdzeń, że najlepsza będzie generacja czwarta (hiperfluorescencja). Okazuje się, że punktem wyjścia do tworzenia emiterów czwartej generacji jest TADF. Najlepsze emitery NCL są najpierw badane w konfiguracji TADF (w KHU powstaje dioda 3 generacji) a następnie w przypadku bardzo obiecujących parametrów, po dodaniu dodatku fluorescencyjnego, wykonywana jest również dioda 4 generacji. Można więc śmiało twierdzić, że pracują nad obiema najnowszymi generacjami. Co ciekawe TADF o szerokim paśmie jest lepsze do druku (taki jest wybór Inuru), a do ekranów TV czy smartfonów najbardziej pożądane będą emitery czwartej generacji o bardzo wąskim paśmie i czystym kolorze. Obie części WZA (oficjalna jak i nieoficjalna z bardzo interesującą prezentacją) trwały ponad 3,5 h. Miło było spotkać i uzyskać informacje od bardzo przyjaźnie nastawionych przedstawicieli spółki. Miło było również spotkać sporą grupę akcjonariuszy którzy bardzo rzeczowo podchodzą do swojej inwestycji i wierzą w potencjał spółki. Moderator:Dwa ostatnie akapity wylądowały w koszu.

1. Wpisy w stylu "wiem, ale nie powiem" nie licują z powagą portalu.

2. Na wątkach spółek nie informujemy o własnych transakcjach / zamiarach

3. Nie powtarzamy wcześniejszych informacji

|

|

Wspomniana QNA Technology to kolejna perspektywiczna polska spółka i oczywiście trzymam kciuki za ich rozwój. W naszym interesie jest aby jak najwięcej spółek z Polski było kojarzonych z nowoczesnymi technologiami. Kropki kwantowe to rzecz jasna bardzo przyszłościowe rozwiązanie, jednak prawdziwa rewolucja nastąpi dopiero, gdy uda się je umieścić w warstwie emisyjnej wyświetlacza. Póki co, mimo podejmowanych prób, nie udało się tego zrobić. Należy więc założyć, że od pojawienia się prototypu takiego rozwiązania do jego komercyjnego wdrożenia na masową skalę upłynie jeszcze sporo czasu. QNA planuje komercyjne wdrożenie swojego produktu dopiero za kilka lat. Noctiluca przewiduje rozstrzygnięcie projektu wdrożeniowego z LG Display jeszcze w przyszłym roku, a zgodnie z zaprezentowaną mapą drogową, do tego czasu (do końca roku 2023) w najbardziej optymistycznym wariancie, może nastąpić rozstrzygnięcie aż do ośmiu innych PoC! W tym momencie najnowszym promowanym przez Samsunga rozwiązaniem jest QD-OLED (czyli quantum dot OLED). W tym przypadku używa się kilku warstw niebieskiego emitera OLED (nieefektywnego emitera pierwszej generacji) oraz warstwy kropek kwantowych w charakterze filtra światła, wykorzystując zdolność kropek kwantowych do zamiany światła niebieskiego na kolory czerwony i zielony. Na rynku obecnych jest wiele technik wyświetlania obrazu - w tym najnowsze oparte o kropki kwantowe czy microLED, ale upłynie jeszcze sporo czasu zanim na dobre trafią do domów. Przykładowo telewizory micro LED potrafią być nawet 10 x droższe od swoich odpowiedników, więc póki co to bardziej ciekawostka pokazywana na targach. Na chwilę obecną zdecydowana większość topowych wyświetlaczy to te OLEDowe. Tak jak napisał przedmówca, najwięksi producenci zainwestowali miliardy dolarów w megafabryki wytwarzające panele OLED i będą chcieli, żeby te inwestycje się zwróciły. Przejście na nową technologię będzie wymagało od nich kolejnych olbrzymich inwestycji. Póki co będą więc przede wszystkim zainteresowani ulepszaniem parametrów paneli OLED - a w tym właśnie rola emiterów 3 i 4 generacji które mają szansę w dużym stopniu wyeliminować problemy z jasnością i wypalaniem się obrazu. Świętym graalem całej branży pozostaje oczywiście kolor niebieski kolejnej generacji który pozwoli na konstruowanie wyświetlaczy jaśniejszych i pobierających zdecydowanie mniej energii. W jednym z wywiadów Mariusz Bosiak potwierdził, że widzi bardzo duże korzyści z zastosowania takiego emitera w konfiguracji QD OLED. Taki właśnie niebieski emiter PVD nowej generacji (a dokładnie jego kilka wersji odwzorowujących rożne pasma spektrum koloru niebieskiego) jest testowany przez LG Display w ramach podpisanego MTA. OLEDy nie pokazały jeszcze swojego pełnego potencjału. Za kilka lat będą miały sporo lepsze parametry techniczne (nowe emitery i udoskonalenie procesu powstawania) a ze względu na masową produkcję będą zdecydowanie tańsze i obecne wszędzie. Przykłady ostatnich innowacji: Japan Display announces a breakthrough lithographic-based OLED production methodLG Display demonstrates a prototype WOLED display with a microlens MLA arrayProces obniżki cen bardzo istotnie przyspieszy po upowszechnieniu się paneli OLED wytworzonych metodą druku. Noctiluca widzi tutaj swoją dużą szansę, bo twierdzą, że ich emitery do druku przebiły sufit technologiczny i osiągają parametry analogiczne do najlepszych emiterów TADF PVD. Także jest miejsce na rynku dla obu spółek i różnych technologii. Tak jak napisałem na wstępie - trzymam kciuki za dynamiczny rozwój obu firm.

|

|

Z oficjalnych materiałów spółki. Cytat z --> Link"W ostatnich miesiącach Noctiluca trafiła na radar globalnych analityków branżowych – Absolute Reports oraz Display Supply Chain Consultants (DSCC). Nasza firma jest wymieniana jako jeden z 5 graczy na świecie pracujących nad wdrożeniem emitera OLED nowej generacji. Jest to potwierdzenie unikatowości naszej technologii w skali globalnej – dodaje Krzysztof Czaplicki COO Noctiluca Według szacunków Display Supply Chain Consultants (DSCC) rynek OLED jest wart obecnie ponad 34 miliardy dolarów i rośnie w tempie 26% rocznie. Noctiluca wymieniana jest jako jeden z liderów branży wraz z globalnymi graczami takimi jak: Idemitsu (kapitalizacja ponad 630 mln USD), CYNORA (wycena ponad 200 m USD), Kyulux (pozyskane ponad 80m USD, wycena ponad 250 m USD) i Universal Display Corporation (kapitalizacja ponad 11.2 miliardów USD na Nasdaq)." - koniec cytatu -

|

|

|

Krewa, dziękuję za odpowiedź.

Jeśli chodzi o Januarego Ciszewskiego, to myślę, że wcześniejsze pisanie o nim rzeczywiście było niepotrzebne - okazał się w tym przypadku typowo spekulacyjnym akcjonariuszem (pozostawił sobie symboliczną ilość akcji). Spółce zależy na udowodnieniu swojej wartości poprzez realizację kolejnych kamieni milowych i dostarczanie bardzo wysokiej jakości produktów (nie tylko emiterów, ale i całej skomplikowanej chemii która jest obecna w OLEDowym stacku) więc nie potrzebuje takiej wątpliwej reklamy.

Jeśli chodzi o komercjalizację, najbliżej do niej w przypadku Inuru - twierdzą, że są w przeddzień bycia pierwszą firmą na świecie z komercyjnie wdrożonym zielonym emiterem najnowszej (trzeciej) generacji TADF w technologii druku (IJP) a prawdopodobnie niedługo potem również z czerwonym.

Jestem bardzo pozytywnie zaskoczony tym, że oceniają szansę sukcesu PoC z LG Display na 60%. Nie muszę mówić, że byłby to absolutny przełom dla spółki, bo cała branża OLED czeka na niebieski emiter PVD kolejnej generacji. Kolor niebieski jest absolutną piętą achillesową obecnych wyświetlaczy OLED - jako jedyny jest to cały czas bardzo nieefektywny emiter pierwszej generacji. Ten emiter może być również wykorzystany w konfiguracji QD (quantum dot) OLED.

W kwestiach związanych z rozwojem swoich produktów (a docelowo komercjalizacji) współpracują z instytutami badawczymi w Niemczech, Korei i na Tajwanie. Mają stały dostęp i rotacyjną obecność swoich pracowników na Koreańskim Uniwersytecie specjalizującym się w panelach OLED. W tym dostęp do wysoko specjalistycznego laboratorium. Tam pracują z ludźmi, którzy na co dzień współpracują z LG i Samsungiem. Ludzie ci, którzy są byłymi, obecnymi lub przyszłymi pracownikami tych firm testują i optymalizują ich emitery (powstałe w laboratorium w Toruniu) pod kątem wymagań tych koncernów. Przy okazji - wkrótce po debiucie na NC spółka powiadomiła, że członkiem rady nadzorczej został Marek Kotelnicki który jest m in. prezesem Fundacji Centrum Komercjalizacji Innowacji i Technologii (CIKT) Wydaje mi się więc, że są na dobrej drodze, żeby odnosić również komercyjne sukcesy.

Napisałeś, że na polu sprzedaży na razie nie dostrzegasz sukcesów. Weź proszę pod uwagę, że to jest spółka, która pojawiła się na rynku niedawno i będąc zasilana nieporównywalnie mniejszymi rundami w ramach pre-IPO od konkurencji, jest na podobnym poziomie jeśli chodzi o zaawansowanie emiterów TADF a w niektórych aspektach nawet swoją światową konkurencję wyprzedza. W tym kontekście to, że mogą wykazać się tak pokaźną listą światowych koncernów z którymi mają podpisane umowy, lub prowadzą zaawansowane rozmowy, to już bardzo dużo.

|

|

A może Krewa napiszesz coś merytorycznego na temat firmy, bo ja się staram. Rozmawiam z ludźmi z firmy, wybieram się na walne itp. A Ty przytaczasz tu jakieś wyrwane z kontekstu cytaty i zarzucasz nie wiem co. Swoją drogą twoje informacje są nieaktualne, bo Ciszewskiego praktycznie nie ma już w akcjonariacie, a spółce nie zależy żeby być z tego typu spekulacyjnym inwestorem kojarzona. Czytałeś raport miesięczny? Może napiszesz coś merytorycznego na temat mapy drogowej którą zaprezentowali i partnerów z którymi współpracują zamiast się czepiać ... Ostatni z przywołanych przez Ciebie cytatów pochodzi właśnie z wczorajszego raportu miesięcznego. Chcesz coś bardziej merytorycznego, proszę bardzo: Artykuł opublikowany w "The Journal of Organic Chemistry" autorstwa Mariusza Bosiaka oraz kilku innych osób związanych z Noctiluką i Wydziałem Chemii UMK w Toruniu: The Journal of Organic Chemistry - linkMoże to Cię przekona, że są naprawdę mocni w chemii organicznej i nie pasują do schematu wydmuszki z NC.

|

|

Dzisiaj pojawił się bardzo ciekawy raport kwartalny, który pozwolę sobie omówić: Link do raportu - InfostrefaDwa cytaty z raportu miesięcznego: "Oferowane przez spółkę rozwiązania (zarówno produkty własne jak i usługi syntezy kontraktowej ) spotkały się z bardzo dużym zainteresowaniem obecnych na konferencji graczy branżowych. Spółka spodziewa się osiągnięcia pierwszych efektów nawiązanych relacji już w 3 kwartale 2022 roku." "Na kanwie odbytych podczas Display Week 2022 spotkań i pogłębionych w tym czasie relacji Spółka rozpoczęła przygotowania do rozpoczęcia kolejnych projektów rozwojowych z potencjalnymi partnerami/klientami." "Obecna road mapa najbardziej zaawansowanych rozmów, wraz z przewidywanymi terminami przechodzenia ich na kolejne etapy zaawansowania (od NDA poprzez MTA, aż po PoC - tj. wspólnego projektu wdrożeniowego z danym partnerem) prezentuje poniższa tabela (w raporcie miesięcznym). Ze względu na istotność zachowania poufności (wynikającą z podpisanych porozumień lub bezpieczeństwa prowadzonych procesów) nazwy większości podmiotów zostały utajone." Road mapa miała być i zapewne będzie prezentowana i omawiana po części oficjalnej WZA. Jeśli na chwilę obecną szansę sukcesu PoC (wspólnego projektu wdrożeniowego) z LG Display oceniają na 60%, to jak dla mnie jest to nad wyraz pozytywny news. Rozumiem, że chodzi tu o niebieski emiter PVC (który jest wyczekiwany przez całą światową branżę) bo taki właśnie emiter (a właściwie całe spektrum koloru niebieskiego do naparowywania) jest wysyłane do LG Display. Oby tak dalej :-) Na podstawie opisów innych podmiotów z którymi współpracują, widać że po pierwsze jest ich sporo, a po drugie nie trzeba wielkich zdolności analitycznych, żeby zorientować się po opisach w stylu "Amerykański międzynarodowy konglomerat technologiczny, jedna z najcenniejszych firm na świecie, czy największy na świecie producent elektroniki użytkowej itp" że nie są to jednoosobowe działalności gospodarcze z Tczewa ;-) a raczej dobrze znane wszystkim marki ze sklepów RTV. Nic tylko trzymać kciuki za realizację choćby części z tych planów :-)

|

|

|

Dzisiaj na facebooku Noctiluca pojawiło się podsumowanie udziału firmy w tegorocznym Display Week o którym mowa była powyżej. Polecam zapoznanie się z opisem i materiałem wideo.

|

|

Moderator:Kolejna, tym razem ostatnia prośba o zapoznanie się z regulaminem forum

|

|

W kontekście wczorajszego komunikatu ESPI: Ekran OLED drukowany na ubraniach i opakowaniach. Polacy opracowali niezwykłą technologięW kolejnym odcinku "Technicznie Rzecz Biorąc", gośćmi Macieja Kaweckiego byli Marcin Ratajczak (Inuru GmbH) oraz Mateusz Nowak (Noctiluca). Tematem rozmowy była przełomowa technologia związana z wyświetlaczami OLED, nad którą pracują firmy. Dzięki nim wizja z Harry'ego Pottera czy ekrany "wdrukowane" w ubrania niebawem mają się stać rzeczywistością. Link - Video Podcast

|

|

Moderator:Serdecznie zapraszam do zapoznania się z regulaminem forum

|

|

Krzysztof Czaplicki z Noctiluki będzie jednym z panelistów na Display Week (9 maja San Jose California):

kliknij, aby powiększyćDisplay Start-up Session This session represents an opportunity for privately-held companies to share the stage with industry leaders. Invited are early-stage, recently funded and late-stage companies who have the opportunity to shake-up the display industry. - Junji Adachi, CSO, Kyulux - Kris Czaplicki, COO, Noctiluca - Soon-gi Park, Principal Research Scientist, LetinAR Miejmy nadzieję, że to właśnie nasza Noctiluca wkrótce zrobi ten "shake-up" www.displaysupplychain.com/eve...

|

|

Wklejam linka do sobotniego artykułu o Noctiluce, w którym m. in. pojawiło się kilka ciekawych informacji na temat cen emiterów i aktualnych możliwości produkcyjnych firmy: Toruńska firma zrewolucjonizuje światowy rynek wyświetlaczy?Cytat: "Wytwarzane przez Noctilukę związki chemiczne są trudne do wypracowania i bardzo cenne. Gram emitera jest wart więcej niż gram złota. Przy niewielkim wolumenie cena jest dosyć duża, a ceny wahają się od kilkuset do nawet 2 tys. euro za 1 gram – tłumaczy Mariusz Bosiak. W wyświetlaczu wielkości 50 cali wykorzystujemy kilkaset miligramów naszego proszku. Nierzadko nawet mniej, bo ekrany są coraz cieńsze. Po ostatniej rundzie inwestycyjnej mamy możliwość wyprodukowania do 100 kg związków chemicznych w ciągu roku. W przypadku potencjalnej produkcji na rzecz takiego giganta jak LG czy Samsung mówimy o setkach, jeśli nie tysiącach kilogramów zapotrzebowania na związki rocznie. Wraz ze skalą zamówień, siłą rzeczy cena jednostkowa spada, nadal jednak mówimy o imponujących kwotach – dodaje Mateusz Nowak, odpowiadający za rozwój biznesu spółki."

|

|

Krzysztof Czaplicki: Będziemy pierwszą firmą na świecie, mającą portfolio OLED-ów nadających się do druku we wszystkich kolorach: Debiut w najbliższy wtorek 12 kwietnia o 11:00 :-)

|

|

|

W mojej opinii trudno jest bezpośrednio porównywać Noctilukę do XTPL. Ścieżka komercjalizacji produktów Noctiluki jest znacznie prostsza i krótsza, gdyż dostarczają emitery do bezpośredniego wykorzystania na już istniejących liniach produkcyjnych OLED. Potwierdza to choćby umowa MTA z LG Display. Na rynku są dziesiątki (a zapewne niedługo będą setki) firm wykorzystujących emitery OLED w swoich produktach - od hegemonów pokroju Samsunga, czy LG do znacznie mniejszych i mniej znanych producentów z bardzo różnych branż.

Noctiluca jest bardzo efektywna kapitałowo - przy kapitalizacji 20 krotnie mniejszej od bezpośredniej konkurencji i znacznie krótszym czasie istnienia na rynku, jest na podobnym etapie z pracami nad emiterami kolejnych generacji, a można nawet zaryzykować stwierdzenie, że je wyprzedza. Jest spora szansa, że w najbliższych miesiącach stanie się pierwszym na świecie producentem emitera nowej generacji koloru zielonego. Dodatkowo emitery Noctiluca ze względu na swoją mniej skomplikowaną budowę, wymagają od producentów końcowych urządzeń znacznie mniejszych nakładów czasu i pracy na ich implementację w swoich produktach.

Celem firmy jest gra o bardzo wysoką stawkę - stanie się producentem najlepszych jakościowo emiterów 3,4 generacji i doprowadzenie do zerwania monopolu firmy Universal Display Corporation (kapitalizacja około 8 mld $ na Nasdaq).

W najbardziej optymistycznym wariancie - jeśli uda im się opracować emiter niebieski kolejnej generacji (który jest najbardziej wyczekiwany przez wszystkich graczy), możemy liczyć na skokowe zwielokrotnienie kapitalizacji. W najgorszym - w każdej chwili mogą zacząć wykonywać zlecenia kontraktowe na wytwarzanie obecnych na rynku emiterów z bardzo wysokimi - nawet 80% marżami. Udowodnili już, że są w stanie to robić dostarczając emitery bardzo wysokiej jakości. Inną całkiem prawdopodobną opcją jest przejęcie w przyszłości firmy i jej produktów przez któregoś z wiodących światowych graczy.

Noctiluca deklaruje, że nie zamierza w najbliższej przyszłości przeprowadzać nowych emisji akcji.

|

|

|

|

|

W związku ze spodziewanym w najbliższym czasie debiutem na New Connect spółki Noctiluca, pozwoliłem sobie założyć jej wątek. Noctiluca to jeden z trzech czołowych graczy na świecie rozwijających technologię emiterów OLED nowej generacji, czyli związków chemicznych w postaci „proszku”, które są najważniejszym elementem wyświetlaczy (telewizorów, monitorów, smartfonów, tabletów, urządzeń wearables czy urządzeń VR) oraz źródeł światła (lampy). Spółka pracuje nad emiterami trzeciej i czwartej generacji które mają rozwiązać problemy występujące w wyświetlaczach OLED obecnie używanych. Przykładowo w następnej generacji nie występuje już efekt "wypalenia". Emitery, w których skład obecnie wchodzą metale ciężkie, lub metale ziem rzadkich, zostają zastąpione związkami czysto organicznymi. Zyskuje się poprawiony kontrast, zmniejszone zużycie energii i wydłużony czas funkcjonowania urządzeń. W związku ze stale wzrastającą liczbą partnerów i realizowanych projektów spółka dokonała w ostatnim roku skokowego wzrostu. Otworzyła własny dział B+R w Korei, zwiększyła 5-krotnie moce produkcyjne toruńskiego laboratorium, zacieśniła współpracę z najważniejszymi instytutami badawczymi z Niemiec (KIT i FEP), zaczęła realizować projekt z ITRI tj. najważniejszą agencją rozwoju wysokich technologii i przemysłu na Tajwanie oraz podpisała umowę MTA z Japońskim koncernem chemicznym. Pod koniec czerwca Noctiluca rozpoczęła współpracę z Uniwersytetem Kyung Hee w Seulu, czołowym dla rozwoju technologii OLED uniwersytetem w Korei wraz z którym zbudowała zespół badawczo-rozwojowy. W jego skład wchodzą m.in.: prof. Jang Hyuk Kwon, który przez wiele lat był zawodowo związany z Samsungiem, oraz dr inż. Raju Ramchandra Lampande, współpracujący w przeszłości m.in. z LG. 12 stycznia 2022 r. Noctiluca zwieńczyła wielomiesięczne rozmowy umową MTA (Material Transfer Agreement) z LG Display. Zawarte porozumienie oznacza rozpoczęcie formalnej współpracy - koreański koncern ruszy z testowaniem materiałów start-upu z zamiarem ich docelowego użycia we własnych produktach. Spółka zakończyła również trwający półtora roku projekt z europejskim producentem paneli OLED i w tym roku spodziewa się wdrożenia w zastosowaniach reklamowych. Łącznie w ramach rund pre-IPO spółka pozyska ok. 8,8 mln zł od ok. 100 inwestorów - zawsze ze znaczną nadsubskrypcją. Jednym z akcjonariuszy jest JR Holding Januarego Ciszewskiego. Wycena spółki jest zdecydowanie niższa od bezpośredniej konkurencji - 10 mln USD wyceny Noctiluca vs 200 mln USD Cynora z Niemiec czy ponad 250 mln USD Kylux z Japonii. Według szacunków Display Supply Chain Consultants rynek OLED jest wart obecnie ponad 34 mld dol. i rośnie w tempie 26 proc. rocznie. https://noctiluca.eu/pl/strefainwestorow.pl/wiadomosci...www.pb.pl/lg-docenilo-polskieg...www.youtube.com/watch?v=z_C6qW...www.youtube.com/watch?v=nnrYol...

|

|

|

Zapowiada się bardzo ciekawy debiut. Wszystkie wyemitowane serie akcji oprócz ostatniej "G" są objęte lock-upami. Większość serii "G" objęli duzi inwestorzy - w tym AVIVA, a drobni mieli redukcję 96,8%. Realny free float będzie więc bardzo mały :-)

|

|

W ofercie publicznej Bioceltix wziął udział fundusz inwestycyjny Aviva Inwestors i ma obecnie 5% akcji! Zgodnie z art. 69 ust. 1 pkt 1) w zw. z art. 69a ust. 1 pkt 1) ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (t.j. Dz. U. z 2020 r. poz. 2080 z późn. zm.; dalej: „Ustawa”) Aviva Investors Poland Towarzystwo Funduszy Inwestycyjnych S.A. (dalej „Towarzystwo”) działając w imieniu Aviva Investors Funduszu Inwestycyjnego Otwartego (dalej „Fundusz), niniejszym informuje, że w związku z: wprowadzeniem do alternatywnego systemu obrotu akcji spółki BIOCELTIX S.A. zgodnie z uchwałą nr 1089/2021 Zarządu Giełdy Papierów Wartościowych w Warszawie S.A. z dnia 27 października 2021 r. w sprawie wprowadzenia do alternatywnego systemu obrotu na rynku NewConnect akcji zwykłych na okaziciela serii A, B, C, D, F i G spółki BIOCELTIX S.A. (dalej „Spółka”) zapisaniem w dniu 29 października 2021 r. na rachunku papierów wartościowych Funduszu akcji Spółki w związku z udziałem w ofercie publicznej Spółki, Fundusz posiada akcje Spółki w liczbie uprawniającej do 5% ogólnej liczby głosów na walnym zgromadzeniu Spółki. W konsekwencji ww. zdarzenia, zgodnie z art. 69 ust. 4 pkt 3) Ustawy, Fundusz posiada 164 400 sztuk akcji Spółki stanowiących 5,00% kapitału zakładowego Spółki i uprawniających do 164 400 głosów, które stanowią 5,00% ogólnej liczby głosów na walnym zgromadzeniu Spółki. Przed ww. zmianą, zgodnie z art. 69 ust. 4 pkt 2) Ustawy, Fundusz nie posiadał akcji Spółki --> Link

|

|

Temat:

URTESTE

PAP Spółki - 2021-11-03 09:41:51

URTESTE SA (2/2021) Osiągniecie kamienia milowego - opracowanie prototypu testu diagnostycznego na raka wątroby oraz dokonanie zgłoszenia patentowego

Zarząd Urteste S.A. ("Emitent, Spółka") informuje o osiągnięciu kamienia milowego polegającego na opracowaniu prototypu testu diagnostycznego na raka wątroby. W związku z powyższym, w dniu dzisiejszym tj. 3 listopada 2021 r. złożony został wniosek do Urzędu Patentowego Rzeczypospolitej Polskiej o udzielenie patentu na wynalazek. Strategia patentowa Spółki zakłada złożenie w okresie kolejnych 12 miesięcy zgłoszenia patentowego w procedurze międzynarodowej PCT.

Test diagnostyczny na raka wątroby jest elementem projektu Finder. Złożenie wniosku patentowego na marker diagnostyczny wątroby jest efektem rozwoju platformy technologicznej Spółki służącej opracowaniu testów do diagnostyki kilkunastu najczęściej występujących nowotworów.

|

|

Temat:

BIOCELTIX

Informacja z piątku 08.10.2021: LinkBIOCELTIX S.A.: Ukończenie istotnego etapu badań dotyczących kandydata na produkt leczniczy BCX-CM-AD Zarząd Bioceltix S.A. („Emitent”, „Spółka”) informuje o zakończeniu badania fazy bezpieczeństwa (TAS – ang. Target Animal Safety) dla kandydata na produkt leczniczy BCX-CM-AD stosowanego w leczeniu atopowego zapalenia skóry u psów. Emitent otrzymał wersje roboczą raportu z części klinicznej badania TAS, którego celem było sprawdzenie bezpieczeństwa drogi podania kandydata na produkt leczniczy BCX-CM-AD we wlewach dożylnych u zdrowych osobników. Badanie TAS należy uznać za odpowiednik I fazy klinicznej dla kandydatów na produkty lecznicze stosowane u ludzi. Podczas kilkukrotnego podawania badanego produktu leczniczego BCX-CM-AD we wlewach dożylnych nie zaobserwowano żadnych poważnych objawów klinicznych, które związane byłyby z bezpośrednim podaniem badanego produktu leczniczego. Pełne badanie morfologii krwi i biochemia nie wykazały żadnych odchyleń poza nieswoistą odpowiedzią układu odpornościowego na wielokrotne podawanie kandydata na produkt leczniczy BCX-CM-AD bazującego na allogenicznych mezenchymalnych komórkach zrębu, która miała jedynie charakter przejściowy. Badanie histopatologiczne nie wykazało żadnych istotnych zmian, które mogłyby wskazywać na toksyczne działanie badanego produktu leczniczego. W miejscu podania nie stwierdzono zmian patologicznych. W niedługim czasie raport zostanie uzupełniony o część dotyczącą biodystrybucji. Zarząd uznał niniejszą informację za istotną, ponieważ uzyskane wyniki uzasadniają kontynuację prac nad rozwojem kandydata na produkt leczniczy BCX-CM-AD, zbliżając Spółkę do etapu potencjalnej komercjalizacji w projekcie.

|

|

Temat:

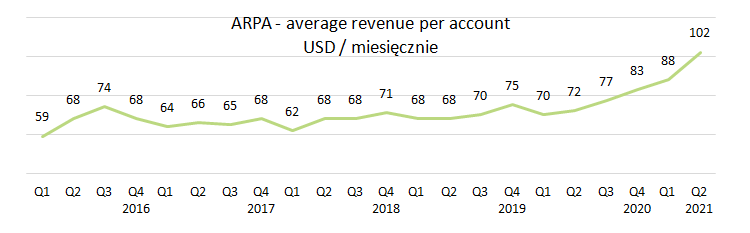

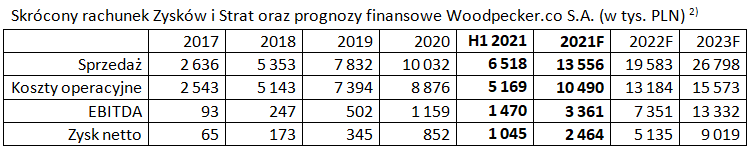

WOODPCKR

Są znaki na to, że po debiucie i i kilku dniach korekty, podaż się wyczerpuje. Kurs nie spada, a obroty bardzo zmalały. Myślę, że warto obserwować - spółka ma potencjał.

|

|

10 września, w Pulsie Biznesu, ukazał się artykuł o tytule "Komórki macierzyste lekiem na całe zło". Kilka cytatów: Cytat:Bioceltix zacznie wkrótce badanie kliniczne leku na zapalenie stawów, na które choruje co czwarty pies. Jest nadzieja, że w końcu pojawi się oryginalny produkt farmaceutyczny rodem z Polski.

Mogę trochę się pochwalić — Bioceltix jest jedyną na świecie firmą, która w takiej skali potrafi produkować komórki macierzyste zwierzęce, w naszym przypadku psie, kocie i końskie, w standardzie farmaceutycznym.

Jesteśmy na etapie badań bezpieczeństwa. To odpowiednik pierwszej fazy badań klinicznych u ludzi. Powinny się zakończyć jeszcze w tym roku. W przyszłym roku rozpoczynamy badania skuteczności, czyli właściwe badania kliniczne, na których podstawie złożymy wniosek o rejestrację produktu. Link do całego artykułu: LinkPojawił się również podcast z dr inż. Pawłem Wielgusem - członkiem zarządu Bioceltix - Link

|

|

Temat:

WOODPCKR