93

Dołączył: 2010-11-28

Wpisów: 1 574

Wysłane:

16 lutego 2014 22:14:42

przy kursie: 9,45 zł

W mojej ocenie Helio ma słaby marketig, produkty Bakallandu są wszędzie a Hellio nie (przynajmniej w Krakowie) ale to się chyba stopniowo poprawia bo dawniej ich wogólenie widziałem a Spółke znałem tylko z tego forum.

|

|

0

Dołączył: 2014-01-29

Wpisów: 13

Wysłane:

17 lutego 2014 13:26:31

przy kursie: 9,20 zł

Frog napisał(a):Anty_teresa pisze o zagrożeniach wynikających z tego, że Helio myśli nad przejmowaniem innych podmiotów. To rodzi ryzyka, że utrudnią sobie tym prowadzenie biznesu, jak to było przy budowie nowego zakładu.

Ja piszę o tym, że Helio może zostać przejęte. jeżeli to helio ma zostac przejete to tylko za zgoda głównego akcjonariusza i ojca załozyciela a nie tak łatwo pozbyć sie biznesu który zbudowało się od zera

|

|

5

Dołączył: 2010-12-20

Wpisów: 267

|

|

|

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

28 lutego 2014 19:04:35

przy kursie: 9,24 zł

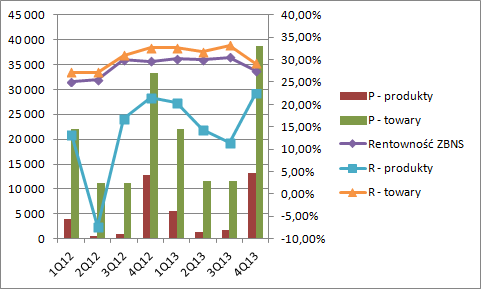

Postanowiłem mimo wszystko zerknąć na wyniki spółki Helio, skuszony pozytywnymi ocenami. Wyniki pomimo tego, że na najniższym poziomie są nominalnie wyższe niż w roku ubiegłym to ciężko ocenić mi je jako dobre. Przychody spółce wzrosły, w szczególności jeśli chodzi o obrót towarami, czyli produktami nieprzetworzonymi. Niestety właśnie w tym segmencie spadła marża handlowa, która wyniosła 29,3 proc, w porównaniu do 33,2 w poprzednim kwartale i 32,7 w roku ubiegłym.

kliknij, aby powiększyćSpółka twierdzi, że nadal rosną ceny na surowców. Rok temu też tak twierdziła i ponoć rezygnowała z części kontraktów, aby nie brać udziału w wojnie cenowej. Teraz wygląda na to, że zmieniono decyzję i Helio przystąpiło do walki o rynek, co uwidacznia się we wzroście przychodów i spadku marży. Nieco w sprzeczności z tezą o trudnym rynku stoi zachowanie rentowności produktów oraz kursu walutowego, który powinien nieco kompensować koszty zakupu surowców wyrażone w USD. Możliwe, że tym razem to sama spółka zaczęła walczyć ceną, a nie reagować na otoczenie dostosowując swoje cenniki. Tym niemniej zwiększenie sprzedaży dało pozytywny efekt dla gross profit, który wyniósł 14,3 mln zł i był o 700 tys. zł, wyższy niż w zeszłym roku. Negatywnym zaskoczeniem są także koszty operacyjne. Te dotyczące sprzedaży pozostały stałe, a licząc do przychodów nawet spadły, natomiast wzrost kosztów ogólnego zarządu zniwelował skutecznie wypracowaną nadwyżkę gross profit.

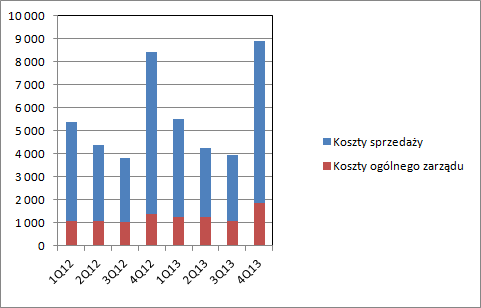

kliknij, aby powiększyćPoprawa na zysku ze sprzedaży to raptem 200 tys. Wzrost kosztów ogólnego zarządu zabrał 460 tys. Ostatecznie wynik był ze sprzedaży był o 4% wyższy niż w zeszłym roku. Na poziomie operacyjnym poprawa jest znacznie większa, ale to już efekt zdarzenia jednorazowego jak sądzę. W zeszłym roku pozostała działalność zabrała 0,5 mln więcej, a z raportu rocznego można spekulować, że były to zniszczone towary. Skoro mocniej poszła sprzedaż to za pewne wzrosło zapotrzebowanie na kapitał obrotowy. Bilans pokazuje, że o 25% wzrosło średnie saldo kredytów pomiędzy porównywanymi okresami, więc można się było spodziewać większych kosztów finansowych. Nic z tego! Obecnie spółka pokazała tylko połowę z tego co rok temu. Oczywiście spadły stopy procentowe, ale czy to uzasadnia aż taki spadek odsetek? Możliwe, że tutaj także mamy do czynienia ze zdarzeniem jednorazowym, a przynajmniej nie trwałym. Wydaje się, że poprawa wyniku netto o milion złotych pochodzi głównie ze braku zdarzeń jednorazowych i niskich stóp procentowych, co nie rokuje dobrze dla przyszłej działalności spółki. Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

93

Dołączył: 2010-11-28

Wpisów: 1 574

Wysłane:

6 kwietnia 2014 01:03:59

przy kursie: 8,29 zł

coś tam robia w celu poprawy wyników bo dziś w markecie widziałem że Helio wprowadziło na rynek nowa linie produktów sygnowaną "HELIO natura"

kliknij, aby powiększyć

Edytowany: 6 kwietnia 2014 12:47

|

|

0

Dołączył: 2009-02-16

Wpisów: 27

Wysłane:

6 kwietnia 2014 16:12:50

przy kursie: 8,29 zł

W tym roku Wielkanoc przypadka pod koniec kwietnia, w zeszłym była na początku, więc wyniki za IIIQ pewnie będą słabsze, bo przedświąteczna sprzedaż przypadnie na IVQ. W efekcie trudno będzie porównywać wyniki spółki kwartał do kwartału. Do tego prezes zapowiadał zintensyfikowanie kampanii reklamowej, więc koszty wzrosną. www.helio.pl/pl/spoty-reklamow...

Edytowany: 6 kwietnia 2014 16:17

|

|

0

Dołączył: 2012-07-19

Wpisów: 62

Wysłane:

18 kwietnia 2014 23:33:17

przy kursie: 8,29 zł

No to mamy wojne ... www.gpwinfostrefa.pl/GPWIS2/pl...Cytat:Treść raportu:

Zarząd Atlanta Poland S.A. (dalej: "Spółka") na podstawie Art. 56 ust. 1 pkt 1 Ustawy o ofercie - informacje poufne podaje do publicznej wiadomości następujące informacje:

1) Na wniosek Spółki Sąd Okręgowy w Gdańsku, Wydział IX Gospodarczy w dniu 17 kwietnia 2014 roku na mocy art. 730 i 730[1] w zw. z art. 755 KPC wydał pod sygn. akt IX GCo 88/14 dwa postanowienia o zabezpieczeniu roszczenia niepieniężnego Spółki wobec Helio S.A. z siedzibą w Wyględach, gm. Leszno, przy ul Stołecznej 26, 05-083 Zaborów, zarejestrowanej pod nr KRS 000262514 wskazujące na:

a. zakazanie do czasu prawomocnego zakończenia procesu obowiązanemu Helio S.A. produkcji i sprzedaży towarów, wprowadzania do obrotu towarów pod nazwą "Bakal Planet" w postaci maku niebieskiego, migdałów łuskanych, moreli suszonych, orzechów włoskich, pestek dyni łuskanej, płatków migdałowych, rodzynek, śliwek suszonych, słonecznika łuskanego, wiórek kokosowych, żurawiny suszonej, jak również prowadzenia wszelkich form reklamy, promocji oraz informowania o w/w towarach.

b. nakazanie zajęcia na czas procesu towarów pod nazwą "Bakal Planet" w postaci maku niebieskiego, migdałów łuskanych, moreli suszonych, orzechów włoskich, pestek dyni łuskanej, płatków migdałowych, rodzynek, śliwek suszonych, słonecznika łuskanego, wiórek kokosowych, żurawiny suszonej. Kod:mod: dodawaj cytaty do linków

Edytowany: 19 kwietnia 2014 11:28

|

|

0

Dołączył: 2009-02-16

Wpisów: 27

Wysłane:

19 kwietnia 2014 12:00:54

przy kursie: 8,29 zł

Haha, jakimś dziwnym trafem akurat w okresie wielkanocnym takie wnioski zabezpieczające złożyli...

w każdym razie postanowienia są nieprawomocne, Helio ma 2 tygodnie do złożenia zażalenia na postanowienia o zabezpieczeniu, wiec okres sprzedaży wielkanocnej jest niezagrożony. To postanowienie o zajęciu do uchylenia na 99%, ewentualnie zażądać od Atlanty złożenia kaucji do depozytu sadowego na poczet zajętych towarów.

A swoja drogą to głupota sprzedawać pod jakąś nazwa Bakal Planet. Powinni markę Helio promować jak i gdzie się da. Z etykietki Bakal Planet zrobić Helio Planet i tyle, bo wyrok pewnie nie szybciej niż za rok, a biznes się musi kręcić. Poza tym Atlanta zdesperowana musi być. Zważywszy na drastyczne różnice kosztowe i możliwości walki cenowej jaki ma Helio, to się nie dziwię.

Edytowany: 19 kwietnia 2014 12:11

|

|

93

Dołączył: 2010-11-28

Wpisów: 1 574

Wysłane:

20 kwietnia 2014 17:38:48

przy kursie: 8,29 zł

Z moich obserwacji półek sklepowych Helio ma za drogie produkty. Nie widać zupełnie przewagi kosztowej. Plus to ladne opaknowania z wyższych linii produktów.

|

|

0

Dołączył: 2009-02-16

Wpisów: 27

Wysłane:

20 kwietnia 2014 18:38:05

przy kursie: 8,29 zł

Co do przewagi kosztowej to o ile pamiętam koszt wytworzenia w stosunku do wartości sprzedanych towarów w Helio jest znacznie niższy niż w Atlancie. A co ceny to podejrzewam, że porównujesz bakalie klasy premium z produktami z innych segmentów. Śliwka śliwce nie równa. Dla mnie mogą sprzedawać jeszcze drożej, oby sprzedali i zarobili. A póki co to im to wychodzi lepiej niż pozostałym spólkom bakaliowym , bo rentowność Helio jest dwa razy wyższa niż Atlanty czy Bakallandu.

|

|

|

|

|

0

Dołączył: 2012-07-19

Wpisów: 62

Wysłane:

21 kwietnia 2014 11:28:55

przy kursie: 8,29 zł

Sama przewaga kosztowa wyrażana w % do zycia nie wystarczy; potrzebna jest jeszcze masa wypracowanego zysku wynikająca ze skali prowadzonego biznesu.

Tutaj wedlug mnie przewaga jest po stronie Atlanty.

Formuluje ten wniosek na bazie wypracowanego zysku netto w ostatnich latach (przy czym ze względu na zmiane roku obrotowego w Atlancie biore do wyliczeń odpowiednie cztery kwartały:

2-wa kwartaly 13/14 + 12/12 + 11/12 +10/11

HELIO: 3,7 + 4,0 + 0,9 + 2,3 = 10,9

ATLANTA: 3,7 + 3,4 + 4,6 + 9,3 = 21,0

Bakallandu nie biore pod uwage, bo wedlug mnie duzo mniej porównywalny biznes. Zreszta raczej na minusie.

Oczywiście można postawic teze, ze ostatnie 2 lata Helio zaczyna doganiac/przeganiac Atlante (efekt ostatecznego rozpoczęcia eksploatacji nowego zakładu) .

Ja przyłączam się do opinii Marcholt, ze to głupota ze strony Helio sprzedawac produkt pod nazwa Bakal Planet. Jestem bardzo ciekawy, jakie będzie wyjaśnienie sytuacji ze strony Helio.

Prawnicy na pewno się cieszą, obie firmy na pewno dadzą im zarobić.

Oby zarówno Atlanta jak i Helio jak najszybciej poszły po rozum do głowy i ugodowo zakończyły ten konflikt. Może skłoni to Wąsowicza i Mazura do bardziej dalekosiężnych wniosków. Bo oprócz siebie to na tym rynku mają wystarczającą liczbe firm, z którymi naprawdę warto powalczyć

Podpowiadam listę „myszek” które zapewne bardzo się cieszą, gdy „dwa koty” zajmują się sobą:

(i nie mam żadnych wątpliwości, że jeszcze sporo innych pominąłem)

VOG Polska (Kresto)

ul. Przemysłowa 8, PL-96-100 Skierniewice

Sante A. Kowalski Sp. j.

ul. Jagiellońska 55A, 03 - 301 Warszawa,

MAKAR PPH

ul.Krakowska 74, 40-391 Katowice

BioAvena Sp.z o.o.

ul. Pułaskiego 3, 35-011 Rzeszów,

ZPS HEBAR Henryk Ostrowski

05-090 Janki, Al. Krakowska 47

DOMAT" Sp. z o.o.

Osiedle Rzemieślnicze 30, 85-758 Bydgoszcz

Admar Sp z oo

Radoszewice, Ul. Górki 14b, Siemkowice

P.W. ROLPAK

G.T. Jakubowscy

62-300 Września, UL. Przemysłowa 5B

EKO-WITAL SP. Z O.O.

05-091 Ząbki, ul. Piłsudskiego 176

The Lorenz Bahlsen Snack-World Sp. z o.o.

Sady k/Poznania ul. Rolna 6, 62-080 Tarnowo Podgórne

Intersnack Poland Sp. z o.o.

Niedźwiedź 64, 32-090, Słomniki k. Krakowa, Polska (Felix orzeszki, mieszanki)

PPHU Danpex

62-834 Ceków, Kamień 34

P.P.H. KROS Sp. z o.o. 83-412 Głodowo, Iłownica 3

Z.P.H. AGA-HOLTEX Sp. Jawna Agata Holcman-Kos, Waldemar Kos

ul. Dworcowa 11 , 43-502 Czechowice-Dziedzice

|

|

0

Dołączył: 2014-01-29

Wpisów: 13

Wysłane:

9 maja 2014 17:00:56

przy kursie: 7,30 zł

Skoro jest tak dobrze to dlaczego mamy dzien w dzien mocne ladowanie na poludnie? :)

|

|

0

Dołączył: 2012-07-19

Wpisów: 62

Wysłane:

15 maja 2014 09:50:33

przy kursie: 7,01 zł

PN Helio 3kw13/14: 20,850

PN Atlanta-detal 3kw13/14: 24,272

Przejrzalem kilkanaście kwartałów wstecz: jest to PIERWSZY RAZ kiedy przychody Helio nizsze od przychodów Atlanty-detal. Do tej pory ZAWSZE Helio było górą w tym zestawieniu !!

|

|

0

Dołączył: 2008-12-23

Wpisów: 584

Wysłane:

28 maja 2014 11:18:08

przy kursie: 6,99 zł

Odnośnie sporu Atlanty z Helio, wydaje się że słowo 'Bakal' w produktach Helio 'BakalPlanet', może być uznane za wprowadzające w błąd, czy to jest marka Atlanty czy Helio. Atlanta ma różne produkty ze znakiem 'Bakal'. Trudno przewidzieć wyrok sądu tylko po komunikatach bo wiele zależy od zakulisowych spraw i pozycjonowania marki 'Bakal Planet' przez Helio. Jeśli to miała być jakaś tańsza wersja Helio, do konkurowania z produktami Atlanty, to może być tu wyrok na korzyść tej ostatniej. Tak czy inaczej, wydaje się że moment przejścia konfliktu w fazę sądową nie jest przypadkowy (zwiększona sprzedaż w sezonie wielkanocnym). Jeśli Atlanta ma rację, to chciała się uchronić przed zabraniem jej części rynku przez produkty "Bakal Planet'. Jeśli rację ma Helio, to Atlanta po prostu chciała namieszać w nowej inicjatywie Helio w sezonie zwiększonej sprzedaży. Wydaje się że cała sprawa nie będzie miała wielkiego wpływu na dynamikę wyników, bo inicjatywa 'Bakal Planet' jest względnie młoda, a produkty pod nią wcześniej sprzedawane, są w sklepach ale bez loga 'Bakal Planet'. Może to mieć natomiast wpływ na strategię Helio, tzn. może będzie trzeba wymyślić nowe logo i nazwę. Nikt by nie pamiętał o dobrym Samarytaninie, gdyby miał tylko dobre intencje. By przejść do historii, musiał mieć też pieniądze. — Margaret Thatcher

|

|

0

Dołączył: 2012-07-19

Wpisów: 62

Wysłane:

28 maja 2014 19:26:16

przy kursie: 6,99 zł

@Wloczykij

„wydaje się że moment przejścia konfliktu w fazę sądową nie jest przypadkowy (zwiększona sprzedaż w sezonie wielkanocnym)”

Sad wydal postanowienie 17.04, czyli w czwartek przed Wielkanocą.

Komunikat Atlanty o tym fakcie pojawił się 18.04 czyli w piątek przed Wielkanocą.

Bądźmy realistami – wpływ tego faktu na sprzedaż wielkanocną: 0,00. (ZERO)

Jeśli zamierzeniem Atlanty było ograniczenie sprzedazy Helio w okresie Wielkanocnym, to spaprali robotę …

@Wloczykij

„Jeśli Atlanta ma rację, to chciała się uchronić przed zabraniem jej części rynku przez produkty "Bakal Planet'. Jeśli rację ma Helio, to Atlanta po prostu chciała namieszać w nowej inicjatywie Helio w sezonie zwiększonej sprzedaży.”

Atlanta zrobiła to, co zrobić musiała; każda firma w tej sytuacji zachowała by się identycznie. Helio na miejscu Atlanty też.

A fakty są takie:

Atlanta Poland S.A. informuje, iż Spółka od dnia 9 listopada 2009 r. posiada świadectwo ochronne o numerze R-234003 na słowny znak towarowy BAKAL. Spółka posiada świadectwo ochronne na słowno-graficzny znak towarowy BAKAL o numerze R-222139. Spółka posiada również prawa ochronne do rodziny znaków słownych i słowno-graficznych z członem BAKAL, które w swoim wykazie towarów zawierają bakalie i owoce suszone. Przez uzyskanie prawa ochronnego Spółka nabyła prawo wyłącznego używania znaku towarowego w sposób zarobkowy lub zawodowy na całym obszarze Rzeczypospolitej Polskiej.

HELIO S.A. nabyła prawo z rejestracji wzoru przemysłowego o numerze 20441 ogłoszonego w Wiadomościach Urzędu Patentowego RP z dnia 31 marca 2014 roku, w postaci loga z oznaczeniem "BAKAL PLANET".

W ocenie Zarządu Atlanta Poland S.A. uzyskane przez HELIO S.A. prawo z rejestracji wzoru przemysłowego o numerze 20441 narusza prawa ochronne na znaki towarowe przysługujące Spółce.

Według mnie decyzja sądu będzie w jakis sposób pochodną decyzji Urzedu Patentowego.

Na tzw. „chłopski rozum” wydaje się (w swietle powyższego komunikatu), że decyzja Urzedu Patentowego dotyczaca rejestracji wzoru nr 20441 (Helio) może „nie być spójna” z decyzją o rejestracji wzoru R-234003 (Atlanta); używanie chłopskiego rozumu w materiach prawnych jest złym pomysłem, dlatego trzeba poczekać jak zinterpretuje sprawe Urząd Patentowy.

|

|

0

Dołączył: 2008-12-23

Wpisów: 584

Wysłane:

10 czerwca 2014 14:16:58

przy kursie: 7,00 zł

Myśląc o wynikach spółki w II kwartale 2014 (czyli 4tym kwartale roku obrotowego 2013-2014) przejrzałem podobny pod względem sezonowości rok 2011 (późna Wielkanoc). Oto co zarząd napisał w komentarzu do tych wyników: Cytat:Tegoroczny termin świąt Wielkanocy (II połowa kwietnia) sprawił, że większa niż

w roku ubiegłym część przedświątecznego szczytu sprzedażowego przypadła

w udziale IV kwartałowi (kwiecień – czerwiec). Mimo że wpłynęło to pozytywnie

na wzrost przychodów ze sprzedaży w bieżącym okresie, czynnik ten dotyczył

wyłącznie pierwszych tygodni kwietnia, po czym Spółka weszła

w charakterystyczny dla swojej branży okres letniego sprzedażowego

spowolnienia. Należy jednak zwrócić uwagę, że o ile przychody z tytułu

wielkanocnej sprzedaży przypadły w dużej mierze również poprzedniemu

kwartałowi (znacząca ilość świątecznych dostaw, w szczególności do hurtowni

i sieci handlowych, realizowana była jeszcze w marcu 2011 r., tj. III kwartale

roku obrotowego 2010/2011), to z uwagi na intensyfikację aktywności

promocyjnej tuż przed Wielkanocą, tj. w kwietniu 2011 r. (m.in. kampania

telewizyjna, prasowa, reklamy w gazetkach handlowych, degustacje, itp.), koszty

sprzedaży nie rozłożyły się pomiędzy III i IV kwartał proporcjonalnie do generowanych

obrotów, lecz obciążyły w większym stopniu wynik finansowy bieżącego okresu.

Choć zatem stosunkowo późny termin świąt Wielkanocy wpłynął pozytywnie na wartość

sprzedaży Spółki w ostatnim kwartale roku obrotowego 2010/2011, był on jednocześnie

przyczyną innego niż w latachubiegłych umiejscowienia w czasie kosztów

wielkanocnej sprzedaży, z korzyściądla poprzedniego kwartału (styczeń – marzec 2011). Nikt by nie pamiętał o dobrym Samarytaninie, gdyby miał tylko dobre intencje. By przejść do historii, musiał mieć też pieniądze. — Margaret Thatcher

Edytowany: 10 czerwca 2014 14:18

|

|

0

Dołączył: 2014-01-29

Wpisów: 13

Wysłane:

25 sierpnia 2014 21:44:38

przy kursie: 5,80 zł

Hohoho kapitalizacja zaraz stopnieje do 5 milionow tak oto sie preznie spolka rozwija.

Mysleli ze wygraja wojne cenowa ale to bak I atp sa gora w tym konflikcie przynajmniej tak wynika z zachowan kursow.

A o mitycznej dywidendzie to akcjonariusze owego preznego giganta rynku bakalii moga juz chyba zapomniec

|

|

93

Dołączył: 2010-11-28

Wpisów: 1 574

Wysłane:

25 sierpnia 2014 22:30:14

przy kursie: 5,80 zł

Często oglądam półki z Bakaliami i produkty Helio są za drogie i się kiepsko sprzedają, sam bym ich nie kupił bo konkurencja bywa nawet o 30% tansza więc nie ma się co dziwić spadkom kursu. Każdy czekał na Wielkanoc jak na zbawienie i się większość (w tym ja) przeliczyła niestety.

Może Rafsty lub ktoś mądrzejszy napisze jaki jest problem bo podobne zachowanie kursu było na PLASMA SYSTEM

|

|

0

Dołączył: 2008-12-23

Wpisów: 584

Wysłane:

26 sierpnia 2014 11:24:57

przy kursie: 5,83 zł

Mnie niepokoi ta cisza ze strony spółki, jak i bardzo słaby wynik w kalendarzowym I kwartale 2014. Dlatego zwróciłem uwagę na podobny sezonowo rok 2011. W komentarzach zarządu nie podoba mi się to wieczne zwalanie winy za słaby wynik na drogie surowce albo sezonowość. Należy o tym wspomnieć, lecz nie opierać na tym całego uzasadnienia zyskowności. Spółka powinna przecież przeprowadzać procesy optymalizujące koszty i przychody a słaby wynik, zwłaszcza jeśli konkurencja radzi sobie lepiej, świadczy o (potencjalnych) problemach w spółce. Nikt by nie pamiętał o dobrym Samarytaninie, gdyby miał tylko dobre intencje. By przejść do historii, musiał mieć też pieniądze. — Margaret Thatcher

|

|

0

Dołączył: 2014-01-29

Wpisów: 13

Wysłane:

29 sierpnia 2014 13:03:25

przy kursie: 5,65 zł

Hahahah swietna jest notka dla inwestorow na stronie w maju pisali ze pozne swieta przeloza sie na wynik nastepnego kwartalu a w tym nastepnym kwartale pokazuja strate :). Smiech na sali ale rynek docenil jak widac po dzisiaejszym kursie ich rekordowe przychody :)

|

|