WMO0317:

Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej WIND MOBILE S.A. (dalej WINDMOBILE) za okres od 1 października do 31 grudnia 2014 roku (sprawozdanie kwartalne)WIND MOBILE pokazał bardzo dobre wyniki za ostatni kwartał. Dodatkowo spółka intensywnie pracuje na przeniesieniem się na główny parkiet. W ramach analizy postaram się zweryfikować na ile najnowsze wyniki mają charakter jednorazowy, a na ile wynikają z wejścia spółki na wyższy stopień rozwoju.

Analiza sprawozdania finansowego

kliknij, aby powiększyćJak widać na wykresie, przychody WIND MOBILE w 2014 wzrosły skokowo w porównaniu do wcześniejszych okresów. Jest to skutkiem zakupu spółki Software Mind, który miał miejsce w lutym 2014. Poszerzenie grupy kapitałowej zwiększyło wielkość grupy kapitałowej ponad dwukrotnie i pozwoliło WIND MOBILE istotnie zwiększyć skalę działania.

Z uwagi na to zdarzenie, porównywanie wyników sprzed kupna SoftwareMind z ostatnimi kwartałami nie niesie zbyt wielu informacji. Portfolio produktów i skala działania zwiększyły się w bardzo dużym stopniu, podobnie jak specyfika działalności i związane z nią zjawiska możliwe do zaobserowania w ramach analizy finansowej.

Niewątpliwie 4 kwartał 2014 był dla WIND MOBILE znakomity - ponad 23 mln zł przychodów i ponad 4 mln zł zysku netto to historycznie najlepsze wyniki. W całym 2013 roku przychody wyniosły 14,5 mln zł, z kolei w 2014 było to łącznie prawie 54 mln zł.

Rentowność działalności (na poziomie brutto) z uwzględnieniem SoftwareMind spadły z około 80% do 40-50%. Wynika to z innej strutkury sprzedaży w obydwu spółkach. Co ważne - obydwie spółki były rentowne przed i po przejęciu.

Samo przejęcie zostało sfinansowane w istotnej części emisją obligacji (15 mln zł), co zwiększa obciążenie odsetkowe wyniku finansowego. Nie jest ono jednak zbyt duże w stosunku do wyników operacyjnych.

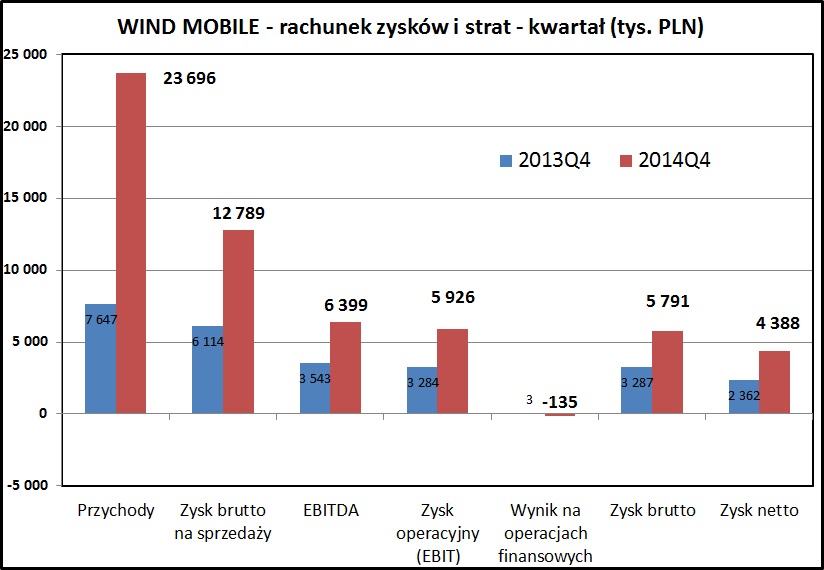

kliknij, aby powiększyćJeszcze rzut oka na porównanie wyników 4 kwartału w 2014 i 2013. Przede wszystkim widać różnicę skali działania. Sprzedaż w porównaniu do zeszłego roku się potroiła. Na kolejnych poziomach spółka nie ma problemów z osiągnięciem rentowności.

Mimo wszystko - nie należy jednak oczekiwać że spółka będzie w każdym kwartale notowała tak dobre wyniki. Są one uzależnione od momentu rozliczenia realizowanych kontraktów i mogą w ramach kolejnych kwartałów podlegać stosunkowo dużym fluktuacjom.

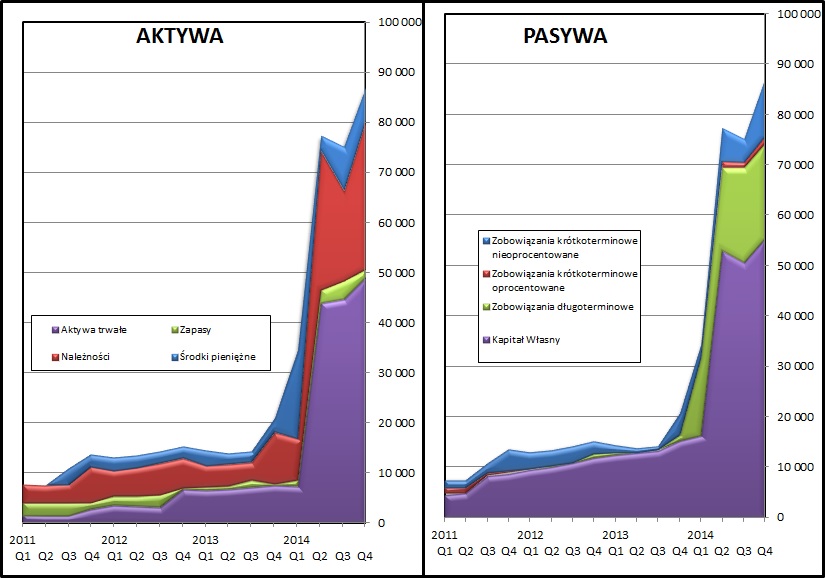

Spółka wskazuje w swoich prezentacjach na duży wzrost kapitału obrotowego jako na wskaźnik mówiący o dużym potencjale rozwojowym. WINDMOBILE na 31 grudnia 2014 wykazywał należności na kwotę około 28 mln zł oraz gotówkę na kwotę prawie 7 mln zł. Ta pierwsza wartość to już zrealizowane prace, ale jeszcze niezapłacone przez kontrahentów faktury. Warto zwrócić uwagę, że przewyższają one całe przychody osiągnięte w 4 kwartale 2014. Wydaje się, że spółka działa na takim rynku (banki, telekomy, sieci hotelowe), gdzie nie powinno być problemów z wypłacalnością kontrahentów i taka jest po prostu specyfika jej działalności. Warto jednak w kolejnych okresach zwrócić uwagę na te aspekt sprawozdania finansowego.

Wzrost należności przekłada się również na słaby wynik na poziomie przepływów pieniężnych z operacji. W 4 kwartale 2014 spółka zanotowała ujemny wynik w tym obszarze (-71 tys. zł). Podobnie jest w całym 2014 - wynik gotówkowy z operacji to -1,3 mln zł. Spółka posiada relatywnie duże zapasy gotówki (prawie 7 mln zł), ale w dłuższym okresie powinna doprowadzić do stałego generowania gotówki z operacji.

kliknij, aby powiększyćAnaliza bilansu wskazuje bardzo duży udział wartości firmy (ang. goodwill) w bilansie po przejęciu SoftwareMind. Goodwill jest to nadwyżka zapłaconej przy przejęciu ceny nad wartością księgową - czyli czysto zapis księgowy którego celem jest doprowadzenie równania bilansowego do równowagi. Wartość firmy jest składnikiem majątku nie mającym fizycznego pokrycia i często się zdarza, że po nieudanym przejęcie jest odpisywany w straty. W przypadku firm informatycznych trzeba pamiętać o tym, że zwykle mają one bardzo niewiele fizycznego majątku i pojawienie się takiej pozycji w bilansie przy fuzjach i przejęciach jest nieuniknione.

Do prowadzenia działalności tego typu jak WIND MOBILE nie trzeba inwestować w fizyczne aktywa. Główną wartością spółki są kompetencje jej zespołu, wypracowane produkty, renoma i baza klientów. Wystarczy zwrócić uwagę, że pomijając goodwill WIND MOBILE wygenerował w ciągu kwartału zysk zbliżony do wartości posiadanego majątku trwałego (9 i 13 mln zł). W przypadku tradycyjnej firmy przemysłowej czy handlowej takie wskaźniki są niemożliwe do osiągnięcia.

Spółka wyemitowała w zeszłym roku obligacje na Catalyst.

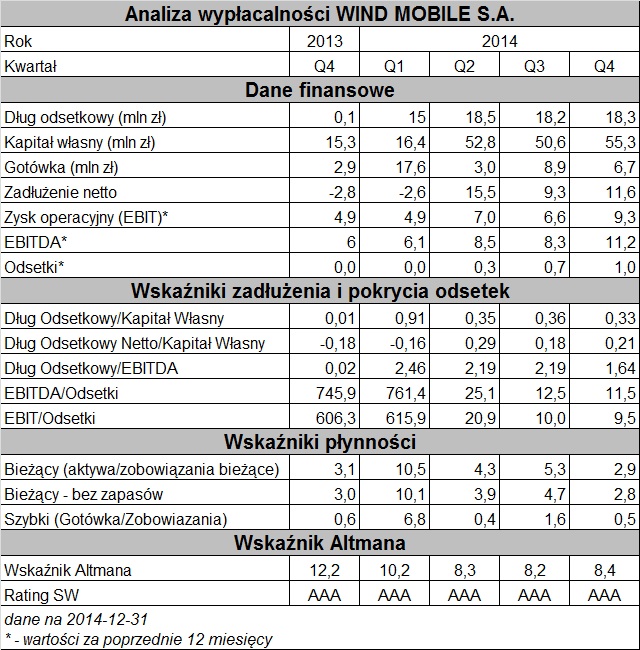

>> Strona emitenta w serwisie Stockwatch dla obligacji korporacyjnychW związku z tym poniżej krótkie podsumowanie podstawowych wskaźników płynności i wypłacalności spółki. Zasadniczo wszystkie wskaźniki są na bezpiecznym poziomie. Z uwagi na krótką historię zadłużenia spółki trudno wskazać jakieś pozytywne lub negatywne tendencje.

kliknij, aby powiększyćNie widać zagrożeń dla wypłacalności spółki, poziom zadłużenie jest relatywnie niewielki.

Ranking Altmana cały czas pozostaje na najwyższym możliwym poziomie AAA.

PodsumowanieSpółka pokazała w 4 kwartale 2014 rekordowo dobre wyniki. Mimo wszystko jak na razie, w ocenie rynku fuzja z Software Mind nie przyniosła oczekiwanycn efektów. Kurs akcji od półtora roku porusza się w trendzie bocznym, w kanale 7-9 zł.

SoftwareMind wniosło do WIND MOBILE nowe produkty:

- ILumio - system do dystrybucji treści medialnych, rozrywkowych w hotelach,szpitalach i tego typu instytucjach

- LiveBank - technologia wirtualnego oddziału banku

Produkty te dobrze się komponują się z dotychczasową ofertą WIND MOBILE, skoncentrowaną głównie na styku branży telekomunikacyjnej i rozrywkowej (halodzwonki i różnego rodzaju usługi reklamowe w telefonii komórkowej). Połączone spółki powinny osiągać synergie związane z połączoną promocją i zwiększoną rozpoznawalnością marki dla klientów.

W mojej ocenie produkty SoftwareMind mają duży potencjał sprzedażowy. Są one intensywnie promowane na rynkach zagranicznych. Natura produktu pozwala na jego łatwe sprzedawanie dla kolejnych klientów na nowych rynkach - nie ma tu raczej istotnych barier związanych z wymogami lokalnymi (przepisy księgowe, podatkowe, specyfika rozliczeń).

Patrząc na globalne trendy w bankowości, finansach i gospodarce (rosnąca rola outsourcingu i kontroli kosztów) - zwłaszcza technologia LiveBank ma przed sobą duży potencjał. Technologie oferowane przez WIND MOBILE i Software Mind jednocześnie są dość złożone. Nie są one łatwe do skopiowania i spółki powinny osiągać profity z zajęcia mocnej pozycji w swoich niszach rynkowych.

W wyniku akwizycji liczba akcji WIND MOBILE zwiększyła się z około 7,2 do 11,6 mln sztuk. Patrząc na parametry osiągnięte przez spółkę po przejęciu nie wydaje się to być wygórowaną ceną. Zadłużenie powstałe przy przejęciu również nie stanowi zagrożenia dla spółki. Patrząc w kategoriach zysku na akcję - wzrósł on z 0,55 zł na koniec 2013 do 0,67 zł na koniec 2014 (licząc dla średniej liczby akcji w danym okresie).

WIND MOBILE intensywnie pracuje nad przeniesieniem notowań na rynek główny GPW. Niewątpliwie zwiększy to transparentność spółki. Zwiększy się również pula potencjalnych inwestorów, co powinno pomóc notowaniom spółki.

Przy fuzji z Software Mind jeden z akcjonariuszy przejmowanej spółki, w ramach transakcji, zawarł również z Wind Mobile umowę opcji put dla obejmowanych przez siebie akcji, przy cenie wykonania 7,62 zł. Umowa ta dotyczy 820 000 akcji Wind Mobile i będzie obowiązywać do 31.12.2017 r. Przy aktualnej cenie akcji ta opcja jest out-of-the-money i nie generuje obciążenia dla wyniku spółki.

Wskaźnik Cena/Zysk po uwzględnieniu wyników za ostatni kwartał kształtuje się na poziomie 18,8. Jest to wartość stosunkowo wysoka, ale uzasadniona potencjałem rozwojowym spółki. Same wyniki 4 kwartału stanowią około 70% zysku z 2014 roku, więc wydaje się, że rynek wycenia już ich wyraźne zwiększenie w 2015 roku.

Trudno oszacować jaki będzie wynik powtarzalny - z uwagi na specyfikę działalności trzeba się liczyć ze sporymi wahaniami. Przy aktualnej kapitalizacji na poziomie 92 mln, zakładając wskaźnik cena zysk na poziomie średniej dla WIG (14,4) należałoby oczekiwać zysku na poziomie 6,5-7 mln zł. Wydaje się, że spółka nie powinna mieć problemów osiągnięciem takiej wartości.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.