Omówienie wyników oraz sytuacji finansowej Grupy Kapitałowej ETOS (ETOS) S.A. na podstawie prospektu emisyjnego Powoli zarysowuje się dobry klimat na rynku pierwotnym. Po niezbyt imponującym 2014 roku widać w ostatnich tygodniach wyraźne przyśpieszenie. W ostatnich tygodniach na rynku zostały uplasowane akcje o wartości ponad 1,2 mld zł (PEM, IDEA BANK, Grupa WP oraz UNIWHEELS). Następny w kolejce do pieniędzy i portfeli inwestorów jest ETOS S.A. Pod tą dość anonimową nazwą kryje się producent odzieży oferowanej pod markami Diverse i Diverse Extreme Team.

Marki są pozycjonowane w oparciu o skojarzenia ze sportami ekstremalnymi. Pytanie, czy podobnie ektremalnych przeżyć można oczekiwać po lekturze prospektu emisyjnego?

Analiza sprawozdania finansowegoProspekt emisyjny prezentuje sprawozdania finansowe spółki za lata 2012, 2013 i 2014.

Dodatkowo jest zaprezentowane sprawozdanie pro forma. Na wyniki 2014 roku zostały nałożone wyniki spółki pro-R, od której ETOS wynajmuje swoją główną siedzibę i którą nabył na początku 2015 roku. Znacząco zmienia to strukturę bilansu spółki - pojawia się zadłużenie długoterminowe (leasing siedziby) na kwotę około 30 mln zł.

Rozpoczynamy od analizy sprzedawanego majątku. Sytuacja jest klarowna i nie widać w sprawozdaniu finansowym spółki nadmiernej inżynierii finansowej.

Suma bilansowa to 141 mln zł na koniec 2014 (176 wg sprawozdania. praktycznie 100% to majątek mający pokrycie w realnych aktywach - majatek rzeczowy to głównie wyposażenie sklepów, kapitał obrotowy to zapasy towarów, zapłacone zaliczki dla dostawców, należności oraz gotówka.

ETOS, jak większość firm odzieżowych działa w lokalach wynajmowanych w centrach miast lub galeriach handlowych i nie posiada własnych nieruchomości. W 2015 w majątku spółki pojawiła się siedziba, jako skutek nabycia spółki pro-R, która wcześniej wynajmował ETOS-owi główny magazyn.

Zadłużenie odsetkowe jest niewielkie (5 mln zł na 31.12.2014 - około 4% sumy bilansowej). Po uwzględnieniu skutków nabycia spółki pro-R wyraźnie ono rośnie (36 mln zł - około 19% sumy bilansowej). Nie jest to jednak jakiś wysoki poziom w stosunku do wyników spółki.

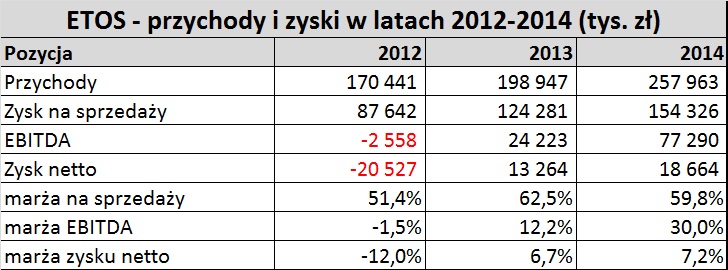

Kolejnym elementem analizy jest ocena rachunku wyników pod kątem osiąganych zysków.Poniżej krótkie podsumowanie najważniejszych wielkości.

kliknij, aby powiększyćETOS zwiększył sprzedaż w ostatnich 2 latach (+51% w 2014 w porównaniu do 2012), dodatkowo wyraźnie zwiększając marże na poziomie zysku na sprzedaży (około 60%), zysku operacyjnego z amortyzacją (EBITDA - 30% w 2014) oraz zysku netto (6-7% w 2013 i 2014).

Spółka jest narażona na ryzyko kursowe, mające swoje źródło w 2 obszarach:

- rozliczenia z dostawcami - prowadzone w USD

- wynajem powierzchni handlowej - indeksowany do EUR i rzadziej do CHF

W ciągu ostatnich zarówno różnice kursowe, jak i pozostała działalność nie miały istotnego wpływu na wyniki spółki.

Pod względem dynamiki sprzedaży oraz zysków ETOS w ostatnich dwóch latach prezentuje się korzystnie, co może być dobrym prognostykiem na przyszłość.

Kto, komu, co i dlaczego sprzedaje.W tym obszarze sytuacja z IPO jest jasna. Sprzedawane jest 33% akcji spółki ETOS, należące do spółki Milano Investments S.a r.l. z Luxemburga, działającej w ramach funduszu private equity ABRIS.

W ramach oferty publicznej nie ma emisji nowych akcji. Z uwagi na to ocenie podlega aktualny potencjał spółki, który

nie będzi wzmocniony zastrzykiem kapitału z IPO.

Dla ABRIS jest to po prostu częściowe wyjście z inwestycji - fundusz po emisji będzie kontrolował 67% kapitału ETOS.

Oferowanych jest 8,9 mln akcji, co przy maksymalnej cenie daje wartość oferty na poziomie 156 mln zł i kapitalizację całej spółki na poziomie 473 mln zł.

Jak mówi prospekt, dla inwestorów indywidualnych jest przeznaczonych "około 10%" oferowanych akcji. Z uwagi na brak precyzyjnych zasad w prospekcie ryzyko redukcji zapisów jest niestety duże.

PodsumowanieETOS prowadzi działalność pod marką DIVERSE, której nie sposób odmówić rozpoznawalności na polskim rynku. Spółka nie jest potentatem czy liderem rynku - z danych w prospekcie wynika, że pod względem sprzedaży plasuje się w drugiej dziesiątce.

Sam rynek odzieżowy w Polsce jest mocno rozdrobniony (lider LPP ma udział nieco powyżej 12%), konkurencyjny i uzależniony od czynników losowych w rodzaju pogody oraz powodzenia nowych kolekcji u klientek i klientek. ETOS kontroluje około 1% polskiego rynku.

Wielkość sieci sprzedaży to 241 sklepów na koniec (własnych i franczyzowych) - znacząca wielkość jak na polski rynek. Lider rynku LPP posiada około 800 punktów handlowych, operujących pod 4 głównymi markami. Wynikałoby z tego, że DIVERSE ma już wystarczającą gęstość sieci sprzedaży.

ETOS planuje jednak dalsze poszerzanie sieci sprzedaży. Z 34 tys. m2 na koniec 2014 spółka chce osiągnąć 80 tys. m2 za 5 lat (w 2019 roku). Pojawiają się również informacje o planach ekspansji zagranicznej (Czechy, Słowacja).

Spółka, po ogromnych problemach w latach 2009-2011 wyszła na prostą, co było widać w rachunku wyników. Fundusz ABRIS, który postawił ETOS i markę DIVERSE z powrotem na nogi postanowił wyjść częściowo z inwestycji.

ETOS w prospekcie wskazuje na siłę marki DIVERSE, jako czwartej najsilniejszej na polskim rynku. Niestety - pod względem wielkości w Polsce sprzedaży DIVERSE plasuje się dopiero w drugiej dziesiątce rynku odzieżowego. Można w oparciu o zestawienie tych informacji budować różne teorie:

- brak istotnego związku między rozpoznawalnością marki a poziomem sprzedaży i zysków

- niewykorzystywanie potencjału marki

- zbyt duże inwestycje w markę, w stosunku do osiąganych efektów

Mimo tego markę DIVERSE należy postrzegać jako istotną składową biznesu spółki. W zestawieniach branżowych marka DIVERSE jest wyceniana na około 70 mln zł.

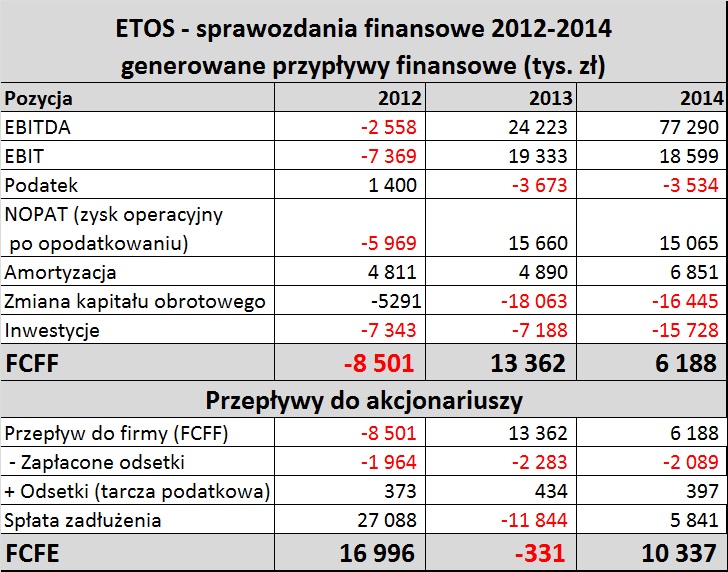

Poniżej została przedstawiona analiza przepływów generowanych do firmy (FCFF) oraz do akcjonariuszy (FCFE). W oparciu o wskaźnik FCFE można określić zdolność spółki do wypłaty dywidendy.

kliknij, aby powiększyćSzersze omówienie sposobu obliczania oraz zastosowania wskaźników FCFF oraz FCFE znajduje się w kursie analizy fundamentalnej Stockwatch.pl.

>> Internetowy kurs analizy fundamentalnej - metody przepływoweJakie wnioski płyną z analizy wolnych przepływów pieniężnych?

Generowane przepływy na poziomie firmy (FCFF) są znacząco niższe niż raportowane zyski netto. Wynika to z dużych inwestycji, zarówno w majątek trwały jak i kapitał obrotowy. Wzrost sprzedaży jest "kapitałochłonny":

- w 2013 spółka musiała zaangażować dodatkowy kapitał obrotowy na poziomie 63% nowej sprzedaży

- w 2014 spółka musiała zaangażować dodatkowy kapitał obrotowy na poziomie 28% nowej sprzedaży

Nawet ta druga wartość jest relatywnie wysoka, w porównaniu do generowanych marż. ETOS zapowiada intensywne inwestycje w oparciu o wzrost organiczny. Jeśli spółka faktycznie chce dalej zwiększać sieć sprzedaży w oparciu o środki własne, konieczne będzie zwiększenie efektywności działania (np. wzrost marż, zmniejszenie zaangażowania kapitału obrotowego) lub sięgniecie po finansowanie zewnętrzne.

Oczywiście - przy tak dużym zapotrzebowaniu na kapitał trudno liczyć na dywidendę ze spółki. Pojawia się wątpliwość czy plany spółki da się zrealizować bez zwiększania ryzyka finansowego. Poniekąd szkoda, że część wpływów z oferty pierwotnej nie zasili bezpośrednio spółki i nie wspomoże jej ambitnych zamierzeń.

ETOS przy maksymalnej cenie akcji ma wskaźnik cena/zysk na poziomie 25,3. Jest to sporo zarówno na tle całego rynku, jak i konkurentów z sektora odzieżowego. Wskaźnik cena/wartość księgowa kształtuje się również wysoko (4,21).

Cena maksymalna w ofercie pierwotnej dyskontuje już mocną poprawę wyników w kolejnych latach. Pytanie, czy rynek zapłaci za te perspektywy rozwojowe, mając do wyboru konkurentów branżowych o korzystniejszych wskaźnikach.

>> Podsumowanie IPO ETOS w serwisie>> Więcej analiz ofert z rynku pierwotnego >> Więcej analiz najnowszych raportów finansowych jest tutaj