PGD0818:

Analiza wypłacalności GK Paged S.A. (GKP) na podstawie danych finansowych z raportu rocznego za 2014 rok Na dzień analizy w obrocie na rynku Catalyst Paged ma dwie serie obligacji o łącznej wartości nominalnej 70 mln zł.

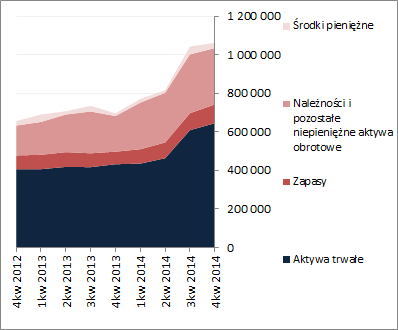

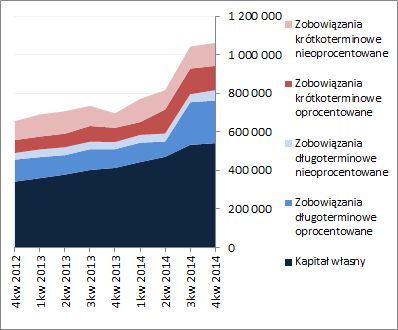

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa GKP zwiększyła się o 2%, co po stronie aktywów odpowiadało wzrostowi wartość składników trwałych (głównie w zakresie aktywów rzeczowych) o 6% i spadkowi obrotowych o 4% (głównie należności, pozostałych aktywów finansowych i środków pieniężnych), a po stronie pasywów przyrostowi kapitału własnego i zobowiązań ogółem o 2%. W kontekście zmian dotyczących zadłużenia Grupy można odnotować jego minimalny spadek w części krótkoterminowej (-1%, głównie za sprawą spłaty zobowiązań oprocentowanych) oraz wzrost w części długoterminowej (+5%, głównie za sprawą rezerw na podatek odroczony). Jednocześnie należy zauważyć, że dług oprocentowany uległ zmniejszeniu o 2%, przy czym i tak stanowi wyraźną większość w zobowiązaniach ogółem (67%).

Powyższe zmiany wielkości bilansowych wpłynęły lekko negatywnie na strukturę kapitałowo-majątkową Grupy, która już we wcześniejszych okresach sprawozdawczych nie prezentowała się specjalnie korzystnie. Co prawda zachowano bezpieczną nadwyżkę kapitału stałego nad aktywami trwałymi, lecz otrzymany w ten sposób kapitał obrotowy netto i tak pozostaje od długiego czasu w niedoborze względem bieżących potrzeb (ujemne saldo płynności).

Od strony graficznej strukturę aktywów i pasywów Emitenta przedstawiono poniżej [po lewej stronie aktywa, po prawej pasywa; jednostka – tys. zł]

kliknij, aby powiększyć

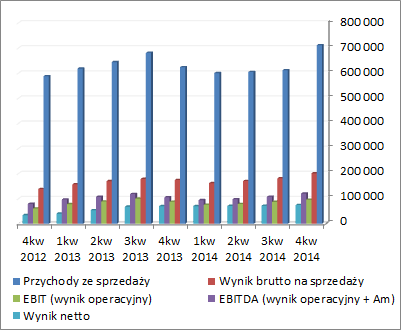

kliknij, aby powiększyćRachunek zysków i stratW okresie 4kw dokonania GKP w ujęciu r/r można oceniać różnie. Z jednej strony mamy wyraźną poprawę na poszczególnych poziomach wynikowych (przychody ze sprzedaży wzrosły o 114%, zysk brutto na sprzedaży o 59%, zysk operacyjny o 70%, zysk brutto o 35%, a netto o 27%), lecz z drugiej można dopatrzeć się pogorszenia efektywności funkcjonowania (niższe marże). Jednocześnie jednak warto tu odnotować, że wynik operacyjny (EBIT) GKP nie jest istotnie obciążony zdarzeniami jednorazowymi i stanowi w decydującym stopniu pochodną działalności podstawowej.

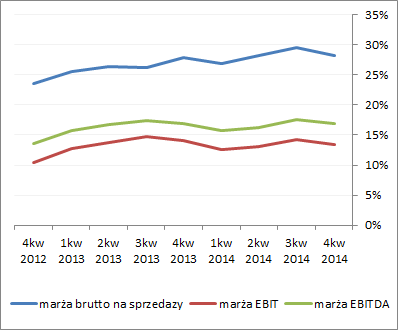

Z punktu widzenia tendencji rozwojowych w ujęciu narastającym za 12m, w odniesieniu do wyników finansowych GKP widać ostatnio systematyczną poprawę (wykres poniżej po lewej, jednostka – tys. zł), z kolei w zakresie wskaźników rentowności mamy generalnie względną stabilizację (wykres poniżej po prawej, jednostka – %).

kliknij, aby powiększyć

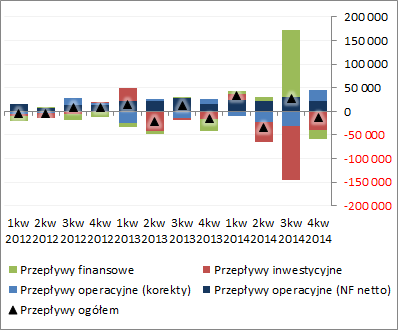

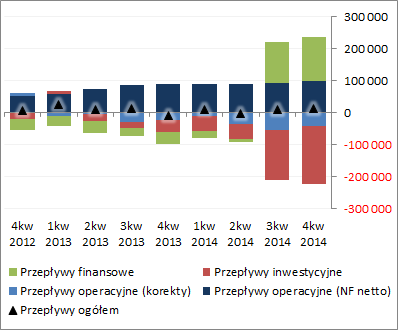

kliknij, aby powiększyćRachunek przepływów pieniężnychBiorąc pod uwagę przepływy pieniężne, ostatni okres sprawozdawczy 2014r GKP zamknęła nieco mniejszym odpływem gotówki na poziomie salda ogólnego niż rok wcześniej – -13,2 wobec -15 mln zł. Wynik ten, podobnie jak przed rokiem, był rezultatem wyższych, aniżeli środki wygenerowane w ramach działalności operacyjnej, inwestycyjnych i finansowych wydatków netto (wykres poniżej po lewej, jednostka – tys. zł). W tym miejscu warto jednak zauważyć, że skala przepływów operacyjnych i inwestycyjnych w 4kw 2014r była znacznie większa aniżeli rok wcześniej. Z kolei z perspektywy ujęcia narastającego za 12m (wykres poniżej po lewej, jednostka – tys. zł) widać, że Grupa cechuje się zdolnością do systematycznego generowania nadwyżki finansowej netto, przy relatywnie niedużych zaburzeniach przepływów operacyjnych zmianami kapitału obrotowego. Jednocześnie w ostatnim czasie wykazuje ona dużą aktywność w zakresie inwestycji, finansowanych głównie środkami obcymi w postaci obligacji oraz kredytów.

kliknij, aby powiększyć

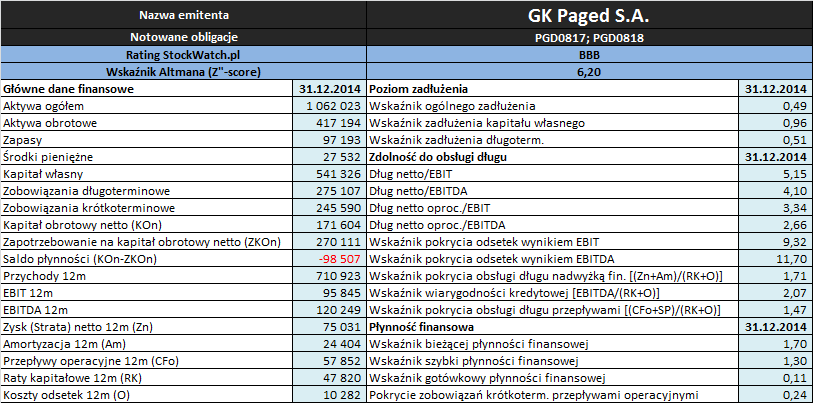

kliknij, aby powiększyćAnaliza wypłacalnościZaktualizowane na koniec grudnia 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuację GKP można uznać za generalnie dość ryzykowną. Co prawda zobowiązania krótkoterminowe znajdują nadwyżkowe pokrycie zarówno w aktywach obrotowych ogółem (wskaźnik bieżący), jak i po wyłączeniu zapasów (wskaźnik szybki), ale pod względem płynności gotówkowej (pokrycie zobowiązań krótkoterminowych przepływami pieniężnymi operacyjnymi lub ogółem) sytuacja jest już znacznie mniej bezpieczna, a w odniesieniu do ujęcia strukturalnego płynności (kapitał obrotowy) mamy już do czynienia z niedoborem środków obrotowych nad bieżącym zapotrzebowaniem na nie zarówno w ujęciu statycznym (ujemne saldo płynności) jak i dynamicznym (cykl kapitału obrotowego netto jest krótszy od cyklu konwersji gotówki).

W obszarze

poziomu zadłużenia sytuacja na moment analizy prezentuje się bezpiecznie i stabilnie względem wcześniejszego okresu sprawozdawczego – aktywa finansowane są zobowiązaniami ogółem w ok 49%, a w relacji do kapitału własnego zadłużenie wynosi obecnie ok 96% jego wartości. Przypomnieć tu jednak trzeba, że jakkolwiek poziom zadłużenia Grupy jest raczej umiarkowany to w zdecydowanej większości (67%) ma ono charakter odsetkowy, co przekłada się wymiernie na koszty finansowe w rachunku zysków i strat. Z punktu widzenia kapitału obrotowego nieco lepsza mogłaby być struktura zadłużenia (bardziej zdecydowana przewaga po stronie części długoterminowej).

Pod względem

zdolności do obsługi zadłużenia sytuacja GKP prezentuje generalnie bardzo korzystnie. Biorąc pod uwagę dokonania wynikowe Grupy w ujęciu narastającym za 12m nie za bardzo jest się czego przyczepić – pokrycie wynikami EBIT i EBITDA zarówno samych odsetek jak i łącznych odsetek i rat kapitałowych jest mocno nadwyżkowe, a relacje długu netto do EBIT i EBITDA, wyrażające okres spłaty długu, można uznać że mieszą się w ogólnie przyjętej normie (ok 4 lata), w tym zwłaszcza jeśli oceniać je pod kątem warunku wcześniejszego wykupu na żądanie Obligatariuszy zapisanego w warunkach emisji obligacji (dług netto oprocentowany do EBITDA w 2014r nie powinien przekroczyć 3,35, a w 2015r 3,1).

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK Paged w analizowanym okresie utrzymał się na poziomie BBB, sygnalizując sytuację bezpieczną, co zasadniczo można uznać za ocenę pokrywającą się z wnioskami z przeprowadzonej analizy wskaźnikowej.

Link do

kalkulatora rentowności obligacji Paged S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.