Omówienie sprawozdania finansowego GK Telepolska Holding SA po 4kw. 2014r.Spółka wykazała w 2014 r. zysk netto w kwocie 10,2 mln zł, natomiast jej rynkowa kapitalizacja na wczoraj to raptem 28 mln zł. Na forum padło pytanie: „co z tą spółką jest nie tak?” Poniżej przedstawię spojrzenie na spółkę z różnych stron, które być może wyjaśni przyczyny tak niskiego notowania.

Na początku roku 2014 spółka przedstawiła prognozę wyników z planowanym poziomem 10 mln zysku netto. Po 3 kwartałach miała raptem około 7 mln skumulowanego zysku i w perspektywie kwartał, który do tej pory z reguły był słaby i dawał stratę. Tak było w roku 2013 i 2012. A zatem do dnia raportu można było oczekiwać około 5-6 mln zysku i braku wykonania prognozy finansowej. Kapitalizacja w stosunku do wspomnianych oczekiwanych liczb także mogła wydawać się niska, choć już nie tak rażąco jak w świetle zaraportowanego wyniku.

W IV kwartale spółka nie zanotowała tym razem sezonowego tąpnięcia w sprzedaży jakie miało miejsce w latach poprzednich. Dlaczego? Nie wiadomo.

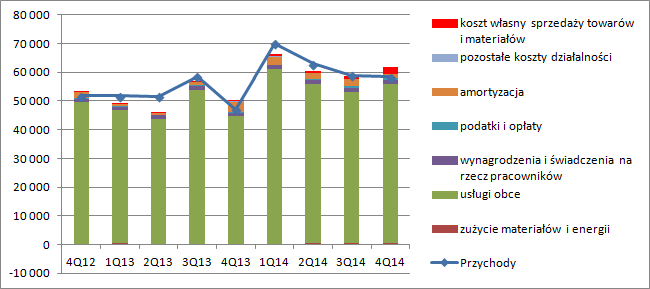

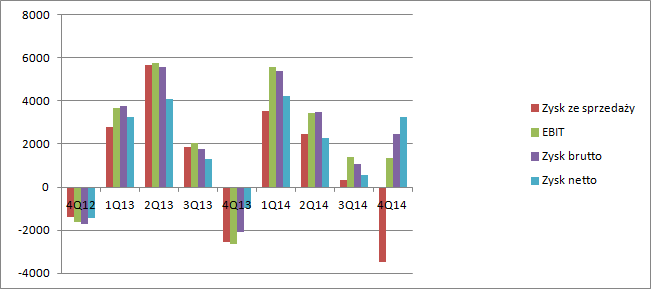

kliknij, aby powiększyćWystąpiło za to zjawisko straty na poziomie zysku ze sprzedaży, co widać na powyższym wykresie – suma kosztów przewyższa przychody. W całym roku zysk ze sprzedaży to jedynie 2,8 mln zł w porównaniu do 7,8 mln rok wcześniej. I to wydaje się podstawowy powód do dyskonta rynkowego. To przede wszystkim na zysku ze sprzedaży powinien się odłożyć rozwój grupy. Wynik operacyjny jest „robiony” przez linię pozostałej działalności, która przynosi w 2014r. około 9 mln zł, a w samym IV kwartale niecałe 5 mln zł.

kliknij, aby powiększyćZe stosownej noty dowiadujemy się, że na 11,6 mln pozostałych przychodów operacyjnych prawie 9 to noty obciążeniowe, którymi mogą być np. kary umowne. I tutaj powstaje najważniejsze pytanie o powtarzalność i ściągalność owych kwot. W pozostałej działalności mamy za to w końcu odpisy na należności – 2mln zł. Kwota nadal jest relatywnie mała jak na detal. Niestety nie mamy jeszcze raportu rocznego aby dowiedzieć się jak przeterminowane są należności, a nie były to kwoty małe w poprzednich latach – proszę zerknąć do poprzedniego omówienia. Swój wkład w poprawę wyników dała linia finansowa. TPH nalicza odsetki swoim klientom od nieterminowych płatności klientów, a ponadto sama udziela pożyczek. W tym miejscu trzeba pamiętać o obniżce odsetek ustawowych z 13 do 8 proc., co wpłynie na wielkość przychodów odsetkowych w tym roku. Spora kwota pojawiła się także w pozycji inne – 900 tys. To prawdopodobnie różnice kursowe od kwot naliczonych z rozliczeń z klientami/spółkami telekomunikacyjnymi z zagranicy. Znów 900 tyś można uznać za kwotę niepowtarzalną. Na koniec mamy ujemny naliczony podatek.

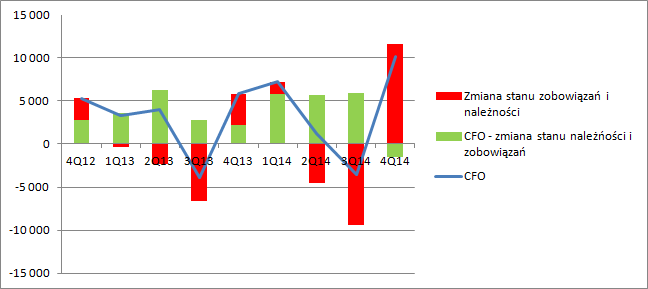

Wynik w kwocie 10 mln na poziomie netto ma pokrycie w CF, więc w pierwszej chwili może się wydawać, że naliczone kary umowne moją charakter gotówkowy. Inna sprawa, że TPH miała na koniec roku 2013 także spore saldo zobowiązań przeterminowanych. Możliwe zatem jest przytrzymanie płatności aby wykazać dodatnie przepływy. Analiza poszczególnych linii w rachunku wyników prowadzi jednak do wniosku, że przepływy wynikały w tym kwartale głównie ze spłaty należności – 8,8 mln a nie przytrzymania płatności – 2,7 mln. Mimo wszystko, po wyłączeniu zmian w należności i zobowiązań przepływy kwartalne wychodzą ujemne podobnie jak podstawowy zysk ze sprzedaży.

kliknij, aby powiększyćWarto dostrzec, że TPH poprawia swoją efektywność, przez co rozumiem skracanie cyklu konwersji gotówki. Dzięki temu nie rośnie istotnie zapotrzebowanie na kapitał obrotowy. Pomimo zaraportowania w IV kwartale przychodów większych o 11 mln poziom należności w zasadzie się nie zmienił.

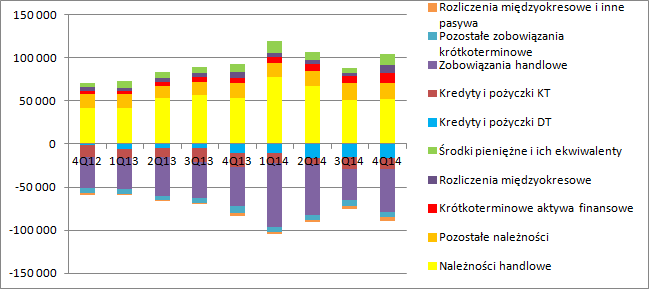

kliknij, aby powiększyćPodstawowe pytanie o powtarzalność „not obciążeniowych” nie ma jednoznacznej odpowiedzi, a jak widać jest to kluczowy element pokazanego przez spółkę zysku netto. Może się także nie podobać fakt finansowania innych podmiotów. Proszę zwrócić uwagę na poniższy wykres, gdzie zamieściłem elementy bilansu.

kliknij, aby powiększyćCoraz większy udział w sumie bilansowej mają krótkoterminowe aktywa finansowe (12 mln na koniec roku), gdzie znajdziemy także pożyczki. Z drugiej strony spółka ma saldo kredytowe na poziomie prawie 30 mln zł i miała przeterminowane zobowiązania. W zeszłym roku była także emisja akcji. To nie jest spójny obraz. Albo mamy potrzeby kapitałowe i finansujemy działalność emisjami akcji i kredytem, albo mamy nadwyżki i pożyczamy pieniądze. W latach wcześniejszych były to pożyczki do akcjonariuszy większościowych (pośrednio). To się może rynkowi nie podobać.

>>>Wyceny automatyczne są tutaj!

>>>Więcej analiz najnowszych raportów finansowych jest tutaj!Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.