Temat:

CDPROJEKT

@Johnny Bravo

Ok, zagrałem w sumie 14 gier - dzisiaj 2, zacząłem od MMR 378 z pozycją 50895, zmiany poszły tak: MMR -> pozycja 48553, MMr 441 -> pozycja 47162. Wychodzi, że cudów nie ma. W sumie to trochę "bieda".

@Greenthumb

Pozwolę sobie zwrócić uwagę, że Cyberpunk to jednak "troszkę" inna kategoria gier niż RDR. Fakt, że obie gry będą AAA, to wg mnie jeszcze nie do końca powód, aby je traktować tak samo. Robienie ekstrapolacji jednego na podstawie drugiego, to nie do końca może być dobry pomysł. To mimo wszystko różne typy gier. Raczej spojrzałbym w jaki sposób sprzedawały się inne popularne, duże i dobre gry RPG w stylu serii The Elder Scrolls czy może Diablo. Obie serie sprzedały się w sumie w 50mln egzemplarzy (seria Wiedźmina do tej pory jakoś 25mln), z czego Skyrim i Diablo 3 po 30mln egzemplarzy. Jak dla mnie, to ogromnym sukcesem będzie, jeśli Cyberpunk sprzeda się tak samo dobrze jak Skyrim czy Diablo, w efekcie będąc grą sprzedającą się +/- 3 razy lepiej niż Wiedźmin 3. Traktuję to zdecydowanie jako górną granicę sprzedaży w zbliżonym okresie po premierze i mocno się zdziwię, jeśli Cyberpunk dojdzie do tego poziomu. Mimo wszystko obie marki i oba studia są znane dużo lepiej i dużo dłużej niż CD Projekt i Cyberpunk.

Śmiem też twierdzić, że skoro program motywacyjny na lata 2016-2021 zakłada 1.1 mld skumulowanego zysku, z uwzględnieniem szacunków odnośnie sprzedaży Cyberpunka (oraz jeszcze jednej gry AAA której jeszcze nie zapowiedzieli), to zarząd również nie spodziewa się miliardów zysku w krótkim czasie. Do tej pory zrobili +/- połowę potrzebnego wyniku i wątpię, mniej więcej resztę powinien zrobić Cyberpunk, pewnie z lekką górką.

|

|

Temat:

CDPROJEKT

Ano właśnie, implementacja na urządzeniach mobilnych tłumaczyłaby tę zmianę, tyle że CD Projekt do tej pory ani razu nie zająknął się na ten temat, w tym kontekście. W liście natomiast w liście otwartym pada takie stwierdzenie: Cytat:

Jeśli liczyć talie obu graczy, pole bitwy składa się teraz z 8 rzędów i nie mają one większego wpływu na przebieg rozgrywki. Ich liczba odbija się jednak niekorzystnie na jednym z największych atutów GWINTA — ilustracjach i animacjach, które przedstawiają karty. Po zagraniu na planszę są one zbyt małe, by można je było w pełni docenić. Dlatego planujemy gruntownie przebudować warstwę wizualną gry, od A do Z. Zastanawiamy się nawet nad ograniczeniem liczby rzędów do dwóch — walki w zwarciu i walki dystansowej. Będziemy to, oczywiście, jeszcze dokładnie testować, ale sam pomysł powinien uświadomić Wam, jak poważnie podchodzimy do sprawy.

Czytając to "wprost" rozumiem, że już teraz wg nich to wszystko było małe, nieczytelne i "niedoceniane" i nie ma związku z wydaniem gry na urządzenia mobilne. Ja osobiście nie spodziewam się wersji mobilnej w najbliższym czasie. Zaczynam odnosić wrażenie, że CD Projekt próbuje osiągnąć efekty synergii z innymi produkcjami, typu Thronebreaker i zbudować ekosystem wokół tego rozwiązania. Widzę, że w Gwincie są karty, które można zyskać/które pochodzą z Thronebreakera. Dodatkowo, sam Thronebreaker jest dostępny jedynie przez gog-a. Ma to jakiś sens (coś jak Blizzard z Battle.net) i może się uda. Natomiast w tym kontekście (oraz tego co pisałeś o potrzebie płacenia), jeśli gra zmieni trochę charakter i CD Projekt będzie mocniej rozwijał tryby jednego gracza, to porównania z HS mogą być trochę nie na miejscu. Fajnie byłoby poznać liczbę graczy Gwinta, której nie mogę się doszukać. Na becie nie było tłumów. Ciekawe jak to teraz wygląda. Swoją drogą, CD Projekt zapowiadał termin podania liczby sprzedanych egzemplarzy Thronebreaker-a?

|

|

Temat:

CDPROJEKT

thommat napisał(a):Odnośnie przychodów z gwinta... czasem czytam o porównaniach Gwint do innych karcianek, np. Hearthstone i jaki % tego powinien Gwint "uszczknąć". A temat jest mi dość bliski, uwielbiam karcianki. W Hearthstone gram od bety i Gwinta też musiałem spróbować (specjalnie dla niego uruchomiłem Windowsa na Macu ;-). Nie mam wiele czasu, a lubię grać taką talią jaka mi się podoba - czyli jestem dobrym graczem/klientem dla wszystkich producentów, bo karty/packi kupuje. I tu zaczyna się różnica... gwinta odpaliłem i nie wiem czy wydałem na niego 150 zł, dało mi to możliwość zrobienia kilku dobrych talii, a im więcej grałem tym więcej "beczek" z kartami dostawałem za free. Można było odnieść wrażenie, że mnie tymi beczkami zasypują - jaką kartę chciałem to mogłem stworzyć, grałem wszystkim. Potem się trochę znudziło, miałem czas tylko na krótkie sesje przez tableta/komórkę, a tu tylko HS działa... wczoraj odpaliłem z ciekawości Gwinta 2.0 po resecie kart i mam.... 160000 pyłu do tworzenia kart, jedna legendarna karta to 800 pyłu (1600 wersja animowana). Nie wiem ile Gwint ma w sumie kart, ale mogę zapewne stworzyć wszystko. Dodatkowo w Gwint jest ograniczenie ilości legendarek w talii do chyba trzech (co automatycznie sprawia, że talie są tańsze w tworzeniu niż w HS - a w HS karta to 1600/3200 odpowiednika pyłu). Reasumując Gwint to raczej nie jest coś na czym można "doić" graczy, bo oni nie czują potrzeby płacić, wszystko mają! Dodatkowo wczoraj za samo przejście samouczka (nie ma możliwości pominięcia) zostałem znów zarzucony beczkami/odłamkami za rangę na której skończyłem swoją przygodę w Gwint. Thronebreaker to jest pierwsze COŚ co może sprawić, że warto wydać ekstra kasę na Gwint (są jakieś karty które się w Throne zdobywa i w Gwint można grać). Pytanie jaka jest wartość tych kart

Dla porównania - w Hearthstone teraz są trzy dodatki w roku, żeby móc grać czym się chce to co te 4 miesiące należy wydać więcej niż ja wydałem jednorazowo na Gwint...

Podobne różnice są np przy zakończeniu sezonu (miesiąca) w HS i w Gwint, Gwint zarzuca gracza beczkami (chyba, że w 2.0 coś się zmieniło). Nie mam porównania z Hearthstone, więc trudno mi powiedzieć, czy "mocniej" wyciskają gracza z gotówki, czy mniej. Na pewno w HS jest więcej kart, więc jest więcej "okazji" żeby wydać pieniądze. Weź natomiast pod uwagę, że jeśli grałeś w Gwinta na becie (szczególnie od zamkniętej bety), to za sam fakt bycia królikiem doświadczalnym, dostałeś w trakcie dużo beczek, kart, kawałków kark i innych bajerów. Z racji dużych zmian i oficjalnej premiery, to wszystko zostało przemielone na skrawki kart i był w stosunku 1:1, dzięki czemu jesteś w stanie zrobić dokładnie tyle samo kart, ile miałeś przed resetem. Jak będzie się zbierało karty świeżemu graczowi, to nie wiem (też grałem na becie i mam trochę zaburzone porównanie). Kojarzę natomiast (albo mi się wydaje), że pomysł na Gwinta był trochę taki, aby nie była to gra P2W, stąd faktycznie nie ma/nie było/nie będzie potrzeby wydawania góry pieniędzy, żeby móc wygodnie grać. Inna sprawa, która mnie trochę niepokoi (zarówno jako gracza jak i inwestora) to kierunek, w którym idzie Gwint. A dokładnie to częstotliwość z jaką ten kierunek ulega zmianie.;) Pamiętam, że na samym początku pomysł na grę był przedstawiany jako stosunkowo mała, szybko i prosta odskocznia dla "niedzielnego" gracza w średnim wieku, pracującego w korpo, który ma pieniądze - ze 2 krótkie partie dziennie i sporo możliwości wydania posiadanych pieniędzy, bez czasu na "farmienie kart" pomiędzy spotkaniami w pracy. Tyle, że do tej pory nie ma wersji mobilnej, więc nie wiem jakbym miał grać i wydawać "pomiędzy spotkaniami w pracy". Później "w jakiś sposób" miało to iść w kierunku e-sportu, stąd Gwent Masters, regularne Open-y i Challengery. Tyle, że po drodze, w trakcie sezonu (Mastera oczywiście), CD Projekt wprowadził taką rewolucję, że trzeba uczyć grać się od nowa. Ba, nawet ostatni Open nie był jakoś strasznie promowany, a kolejny ma być chyba w marcu. Same zmiany też są trochę "dziwne" (chociaż kilka miesięcy były de facto zapowiadane w liście do graczy), zmieniają w moim odczuciu kompletnie rozgrywkę. Jedyne co się nie zmieniło, to de facto wygląd kart. I to wszystko po 2 (nie pamiętam dokładnie, +/- tyle) latach bety, gdzie istotnym elementem testów był balans całej rozgrywki. Trochę tak jakby przez te 2 lata zastanawiali się, jakim produktem ma być Gwint, a nie starali się dopracować pomysł na produkt. Osobiście trzymam za nich kciuki, ale przestaję już trochę rozumieć kierunek zmian.

|

|

Temat:

CDPROJEKT

Mam pytanie i proszę o sprostowanie, jeśli coś pokręciłem. O ile dobrze pamiętam, to w aktualnym programie motywacyjnym, tj. na lata 2017-2021 jest mowa o wydaniu 2 gier AAA. Dodatkowo, o ile pamiętam, jest też warunek przychodowy (bodajże skumulowane 1.1 mld?). Jedną z gier jest Cyberpunk 2077. Wiadomo coś na temat drugiej?

I od razu drugie pytanie - czy ktoś trafił na aktualną liczbę aktywnych graczy Gwinta oraz przychody z niego? Kojarzę, że jakiś czas temu spółka dzieliła się tą informacją Z góry dzięki.

|

|

Temat:

IDEABANK

anty_teresa napisał(a):

W sektorze bankowym baaaaardzo dużo zależy od modeli finansowych i jest efektem uznaniowości. W związku z tym powszechnym jest ryzyko niedopasowania wsadu do modelu z rzeczywistymi parametrami, co objawia się potem raportowaniem odpisów i strat. Zawsze mogą się pojawić większe koszty ryzyka czy rezerwy na portfel jakichś historycznie oferowanych instrumentów. W 2017 r. takie zdarzenia właśnie miały miejsce - okazało się, że szkodowość portfela jest wyższa niż zakładano. Teraz wyskoczyły rezerwy na UFK i bankassurence. Pamiętajmy, że bank jest relatywnie młody i takie kwiatki mogą wychodzić - model wyceny aktywów i wyniku musi "dojrzewać"

Ok, o coś takiego właśnie mi chodziło. W takim kontekście stosunkowo duże aktywa niekoniecznie wyglądają korzystnie.

|

|

Temat:

IDEABANK

@anty_teresa

Jak oceniasz zapewnienia zarządu odnośnie przewidywanego zysku? Obecna wycena to ~345mln zł, połowa tego co BOŚ przy takim samym poziomie aktywów. Jak rozumiem, zarząd przewiduje ponad 100mln zysków, co przy obecnej wycenie wydaje się absurdalnie dużo.

Jest w tle jeszcze jakieś niezrealizowane ryzyko, czy to kwestia wymogów KNF?

|

|

Temat:

CAPITEA

Suri napisał(a):Spłaty od dłużników są slabiutkie. A jak dalej będą takie problemy z wypłatą jak teraz, + zablokowane nagrody za odzyski to windykatorzy i terenowi i z CC odejdą ( bo to asertywne bestie). RODO zabrania dzwonić do dłużników częściej niż 2 razy na tydzień czy jakoś tak. Więc presją mocno ograniczona. A nawet jak już się rozmawia z jakimś dłużnikiem to się śmieje dłużnik że do Amber Gold nic nie wplaci. Nawet jeśli do tej pory płacił coś. W którym miejscu RODO reguluje częstotliwość kontaktów z dłużnikiem?

|

|

Temat:

CAPITEA

Nie mogę już edytować - w sumie to już może kupić na poczcie obligacje. Teraz tylko czekać aż Orlen zrobi reklamę. Kto będzie się zastanawiał nad różnicą pomiędzy obligacjami firmy X a Orlenu, jeśli dostanie 2% marży więcej?

|

|

Temat:

CAPITEA

jurror napisał(a):

Powinni mieć odpowiednich ludzi na odpowiednich stanowiskach , czy to jest RN, czy zarząd itp. To w ich interesie jest, żeby zarządzający działali na ICH korzyść, czytaj korzyść spółki, no chyba że korzyść spółki nie idzie w parze z korzyścią dla niektórych akcjonariuszy ,co parę razy miało już miejsce w historii naszego banana np. sprawa GANT . Jak widać wystarczy MOMENT, żeby wierchuszka z prezesem na czele poleciała z Fotela. Dlaczego ABRIS nie pilnował własnego interesu? Nie wiem, sam się zastanawiam.

Abris jest mimo wszystko inwestorem finansowym, a nie strategicznym, o ile mi wiadomo. W związku z tym całkiem roztropne jest pozostawienie zarządu przejmowanej spółki. Szczególnie, że zarząd ten, w ciągu bodajże półtora roku zwiększył wartość spółki prawie 4-krotnie, a w ciągu kolejnego 1.5 roku jeszcze ponad 2-krotnie: z 230mln wyłożonych przez Czarneckiego do 1.85 miliarda (a liczyli na 2.7mld!) w momencie IPO. Jeśli kupili, to znaczy, że w jakiś sposób ufali w to, że zarząd nie robi ich w jajo na liczbach oraz akceptują jego koncepcję strategiczną. Wymiana zarządu (nawet na lepszy) w takiej sytuacji nie jest dobrym pomysłem, ponieważ nowy zarząd zawsze potrzebuje czasu na wdrożenie się, wprowadzenie swoich pomysłów itd. Mimo wszystko nie przejmowali spółki z kłopotami, której trzeba było dać kapitał i know-how, a gwiazdę rynku. W tym czasie w spółce na pewno (to moje domniemanie) były przeprowadzane audyty, w trakcie przejęcia były przeglądane księgi, więc wcale nie jestem przekonany, że obecna sytuacja jest dla Abrisu zaskoczeniem. Na pewno nie znają szczegółów, bo nikt nie bawi się w mikrozarządzanie bilansem. Za to płaci się dyrektorowi finansowemu. Wątpię natomiast, że nie brali pod uwagę takie rozwoju wypadków. Nie wydarzyło się zasadniczo nic, czego nie można byłoby się spodziewać. Nie było ewentualnie wiedzy (powszechnej) o takiej ilości obligacji z opcją PUT, ale nie przypominam też sobie, aby ktokolwiek się tym kłopotał. Abris wyciągnął już z tej inwestycji 370mln zł. Sądzę, że jedyne czego nie wiedzą, to czy warto dosypać pieniędzy (a to wydłuży czas zwrotu i obniży stopę zwrotu), czy raczej zrealizować stratę. Myślę, że największym problemem z Getbackiem jest/było porównywanie go do Kruka, chociaż dynamika rozwoju firmy i ryzyka były kompletnie inne. Spółka działająca w branży finansowej, która rozwija się szybciej niż niejeden startup, była nazywana "stabilną", "perspektywiczną" i "bezpieczną", a pewnie należało ją traktować jak startup na stosunkowo wczesnym etapie rozwoju. Duże zyski - duże ryzyko. Gdyby udało im się załatwić finansowanie bankowe (a mało do tego brakło) oraz wpuścić inwestora strategicznego, to w Abrisie wypłąciliby sobie bardzo duże premie za świetną inwestycję. Pewnie gdyby stopy procentowe były wyższe i lokata nie dawała 2%, to Getback nie mógłby jak się tak szybko finansować i nie stałby się "kolosem na glinianych nogach". A tak mamy co mamy. Bastiat wiecznie żywy. Bo obligacje korporacyjne wydają się bezpieczną inwestycją w erze taniego pieniądza. *** O, żeby daleko nie szukać - Orlen będzie emitował obligacje dla "Kowalskiego".:) Wcześniej Morawiecki w piórach Ministra Finansów także sprzedawał OBLIGACJE Skarbu Państwa. Były też pomysły, żeby 500+ wypłacać w formie obligacji/emitować specjalne obligacje. Jeszcze trochę i emerytka na poczcie będzie mogła kupić OBLIGACJE. Sądzę więc, że "zabawnie" w kontekście obligacji to się dopiero zrobi. Za parę miesięcy problem Getbacku będzie nazywany "wyjątkowym", a obligacje znowu staną się świetną alternatywą dla lokaty. W końcu WIBOR 6M + 1.2% marży to świetna okazja.:) I firma stabilna, Polska, rząd dba.:)

|

|

Temat:

CAPITEA

jurror napisał(a):

A na to jest bardzo prosta odpowiedź. Dlatego ,bo teraz jest bardzo duże prawdopodobieństwo, że stracili na tej inwestycji mnóstwo pieniędzy, jeśli faktycznie nie pilnowali tego biznesu. Co widać po teoretycznych kursach GBK. Dziwie się, ze tak doświadczeni inwestorzy( o których sam wspominasz) popełnili taki błąd. W dodatku teraz, to już nie jest tylko problem akcjonariatu ale staje się problemem " prokuratorsko - politycznym" ,a to tym bardziej nie leży w interesie GBK i jego głównego udziałowca - " doświadczonego inwestora finansowego ABRIS". Dlaczego do tego dopuścili głowni akcjonariusze ? Nie wiem , sam się nad tym zastanawiam, ale taki smród na pewno nie jest " błogosławieństwem " dla żadnego finansowego udziałowca.

Jasne, Abrisowi jako właścicielowi na pewno powinno zależeń na tym, żeby spółka działała jak najlepiej. Pytam natomiast o coś troszkę innego - jakie narzędzia posiada oraz w jakie szczegóły musiałaby wejść rada nadzorcza, żeby sprawować tak bezpośrednią kontrolę? O ile mi wiadomo, to rada nadzorcza nie powinna wchodzić w kompetencje zarządu i zasadniczo nie ma narzędzi, że tak powiem, operacyjnych do takiego dbania o spółkę. Od tego jest zarząd. Rada nadzorcza de facto komunikuje się z zarządem i wie tyle ile regularnie raportuje zarząd. Dodatkowo wyznacza cele, któe realizuje zarząd. Nie widzę powodu aby tak szczegółowo kontrolować działania firmy, póki ufa się zarządowi. Jeśli przestajesz mu ufać, to należy go wymienić, a wcześniej/później przeprowadzić audyt. Wydaje mi się, że aby posiadać wiedzę, o której wspominasz, należałoby mieć swojego człowieka w zarządzie spółki, a nie jedynie w radzie nadzorczej. W dodatku odpowiednio umocowanego w organizacji członka zarządu. Nie wiem jak inaczej można uzyskać dane, które pomogą tak szczegółowo ocenić sytuację w spółce. I tego właśnie dotyczyło pytanie: czy rady nadzorcze mają/mogą mieć (czy jak taka praktyka) możliwość głębokiego ingerowania w działania zarządu.

|

|

Temat:

CAPITEA

Pozwolę sobie zmienić temat z obligacji, "zmowy grubasów w celu odpalenia kursu" oraz moralnej odpowiedzialności sprzedawców obligacji za sprzedawany towar. jurror napisał(a):2. Kolejna kwestia związana z Abrisem i prezesami. Jakim CUDEM , Abris 2 lata po kupnie firmy od Leszka, niecały ROK po przeprowadzeniu IPO na grubszą kasę( jak na polskie warunki) , twierdzi "że nie ma pojęcia co się w firmie dzieję?" , bo jak można nazwać sytuacje w której nowy prezes mówi że potrzebuje tygodni żeby zorientować sie w bilansach spółki. Czyli co jeszcze niedawno ABRIS doskonale się orientował w spółce i nagle go dopadła pomroczność umysłu? To tak jakby ABRIS był panem Zdzisiem z przysłowiowego "wąchocka" który wygrał w amerkańskiej loterii setki mln , postanowił sobie kupić GBK, i scedować całkowita odpowiedzialność i wiedzę na temat spółki na prezesa Kondrada  . I tu dochodzimy do pana prezesa, jakim trzeba być człowiekiem ,żeby w TV takie KITY WCISKAĆ mówie tu o: APELACH do akcjonariuszy o cierpliwość, żeby nie puszczać akcji bo to czas kupowania ich, o tym że GBK nie szuka pieniędzy tylko pieniądze szukają GBK , o tym że będą walczyć o 40+ PLN na kursie, o "cukiermanach" , wreszcie o PRF i PKOBP, za co już ze stołka wyleciał w TRI MIGA. To wszystko daje MOCNO do myślenia. Zadam przeciwne pytanie: dlaczego Rada Nadzorcza w osobie swojego przewodniczącego, miałaby znać takie szczegóły jak zapadalność każdej serii obligacji bądź szczegółowe dane operacyjne spółki? Od tego przypadkiem nie jest zarząd w osobie choćby dyrektora finansowego czy prezesa odpowiadającego za pion finansowy? Serio pytam. Abris jest inwestorem finansowym, z tego co czytam, to Kenneth William Maynard zna się na branży, ale jakoś wątpię, aby codziennie oglądał szczegółowe (a nie agregaty) dane dotyczące spółki, którą zarządzają dobrze opłacani menedżerowie. Swoją drogą - strasznie tutaj dużo teorii spiskowej, sporo osób się dziwi, że spółka nie spłaciła marnych 5.5 mln złotych Quercusowi, chociaż mowa o spółce która:

Zacznijmy od tego, że w tej spółce codziennie od czterech lat coś zapada. Według mojej wiedzy, spółka realizuje wszystkie swoje zobowiązania na czas. Codziennie pozyskujemy środki ze spłat. To nie jest tak, że mamy przed sobą jakąś ścianę, czy jakiś tam problem. Od początku roku kwota spłaconych przez nas obligacji wyniosła 197 mln zł. (…) Część zobowiązań możemy oczywiście pokrywać z własnych środków, uzyskiwanych ze spłat od osób zadłużonych. Ale też to co publikowaliśmy w raportach, finalizujemy kilka finansowań z zagranicy, nad czym pracowaliśmy jeszcze w 2017 r. Przyczynkiem do tej emisji jest realizacja obniżenia kosztu plus wyjście na rynki zagraniczne. Te rzeczy powoli się realizują. (…) Mamy nadzieję, że będziemy mogli w kolejnym kwartale poinformować rynek o finalizacji tych negocjacji.

www.stockwatch.pl/wiadomosci/d...To z 6 kwietnia. Ze spłat uzyskiwali ok. 200 mln zł kwartalnie (popraw mnie anty_teresa proszę jeśli coś kręcę). Do tego, przypominam, ostatni znany cost to collect wyniósł 23%. Niewiadomą zasadniczo była struktura długu, która jak widać, była wyjątkowo niekorzystna. Jeśli faktycznie duża ilość obligacji miała wbudowany mechanizm co kwartalnego żądania wykupu, to jest to ryzyko, którym trudno zarządzać. Delikatnie mówiąc. Póki mogli pożyczać pieniądze, to rolowali dług. Śmiałbym nawet postawić tezę, że spodziewali się (w sensie - zarząd) takiego obrotu wypadków, tyle że po drodze wycofał się bank z kredytem. Obligacje w ofertach prywatnych pewnie jakoś schodziły, póki kurs się trzymał. Ewentualnie, póki wystarczająca ilość osób wierzyła w słowa prezesa o przyszłości (oraz w "zmowę grubych"). Stąd sensowne zdania przeplatane bajkami o inwestorach stojących w kolejce. W tym kontekście słowa: "Będzie trudno, ale jakoś damy radę" nabierają znaczenia.;) Swoją drogą, jeśli kogoś to pocieszy: Cytat:

Ryzyka:

Największym ryzykiem jest, czy GetBack po odcięciu od spółek powiązanych z Leszkiem Czarneckim będzie w stanie utrzymać dotychczasowe wysokie tempo rozwoju

Główny akcjonariusz dość szybko, jak na standardy operacji przeprowadzanych przez fundusze private equity, wychodzi (częściowo) z inwestycji

Ryzyko procesów sądowych z podmiotami z grupy Leszka Czarneckiego

Krótka historia spółki

Ryzyko błędnej wyceny portfela ze względu na krótką historię działalności emitenta (odzyski mogą być niższe od zakładanych przez spółkę)

Skomplikowana struktura grupy – dla przeciętnego inwestora analiza sprawozdań finansowych będzie trudna

Na koniec I kwartału 2017 r. spółka była stosunkowo mocno zadłużona

Rosnąca konkurencja w branży

www.stockwatch.pl/wiadomosci/r...Jak w końcu dostaniemy raport, to będzie wiadomo, czy pierwszy punkt także się ziścił. Niemniej - gratuluję redakcji umiejętności identyfikacji oraz oceny ryzyka. Generalnie ciekawy (i w sumie trochę tragiczny) w tej historii jest fakt, że wszyscy wiedzieli o wysokim długu, ale najczęściej bagatelizowali ten problem nazywając go "bezpiecznym" lub w ogóle nie zwracali na niego uwagę. W tej analizie (mam nadzieję, że redakcja nie ma nic przeciwko): strefainwestorow.pl/artykuly/d...W tekście zwraca się uwagę na zadłużenie, ale jest ono bagatelizowane. Na końcu natomiast w ogóle nie jest brane pod uwagę jako potencjalny czynnik ryzyka. Nie jestem też przekonany, że w analizach dotyczących kolejnych serii obligacji, wysokie zadłużenie rzuciło mi się w oczy jako duży czynnik ryzyka. A tu taki psikus.:) Znowu sprawdza się podejście Buffeta - nie inwestuj w biznes, którego nie rozumiesz. W dodatku, publikujący nazbyt skomplikowane sprawozdania finansowe. PS Odnoszę wrażenie, że w tym wątku przewija się dużo zarzutów dotyczących złych/spóźnionych działań agencji ratingowych czy analityków wydających rekomendacje dotyczące kursu. Jeśli zwracanie uwagę na ratingi mogę jeszcze zrozumieć, tak kompletnie nie rozumiem, dlaczego ktokolwiek podejmuje decyzje inwestycyjne w oparciu o publikowane rekomendacje. Intrygująca sprawa.

|

|

Temat:

CAPITEA

@up No tak. Cytat:

Przeprowadziliśmy szereg analiz i Wrocław, gdzie prowadzimy centrum operacyjne na Niemcy, okazał się bardzo wdzięczną lokalizacją. Ze względu na małą odległość do zachodniej granicy udało się stworzyć zespół osób posługujących się doskonałym niemieckim. Dzięki temu nie mamy problemu z barierą językową u naszych klientów. Oczywiście myślimy o dalszym doskonaleniu naszych usług i rozwoju, nie wykluczamy akwizycji biznesu inkaso w Niemczech. W wypadku Włoch i Hiszpanii, zamierzamy w pierwszej kolejności korzystać z usług zewnętrznych serwiserów, równolegle budując własne kompetencje w tych krajach. W tym wypadku również nie możemy wykluczyć akwizycji lokalnego serwisera.

Co w tej wypowiedzi jest niezrozumiałe? Polecam także zapoznać się ze strategią ekspansji na rynki europejskie (w tym oczywiście Polskę) przyjętą przez spółki skandynawskie, tj. Intrum, Lindorff oraz B2Holding. Wszystko jest transparentne, całkiem ciekawa lektura. Do tego proponuję zapoznać się charakterystyką rynku wierzytelności w Polsce oraz Europie, z uwzględnieniem podmiotów nienotowanych na GPW. Wtedy ewentualnie wrócimy do tej dyskusji dotyczącej budowy swoich struktur składających się z "kilku pracowników" do windykacji polubownej.

|

|

Temat:

CAPITEA

Cytat:

Nie twierdze, że inkaso jest nierozerwalnie powiązane z postępowaniem sądowym. Trudno mi jednak sobie wyobrazić sytuację gdy kupuję portfel wierzytelności zagranicznych, że nie stać mnie na zatrudnienie kilku osób do prowadzania windykacji polubownej. Operacyjnie nie widzę sensu zlecania tego typu działań na zewnątrz organizacji.

Mnie natomiast ciężko jest sobie wyobrazić, że kupujesz portfel, zatrudniasz parę osób i zaczynasz windykować. Strasznie trywializujesz problem. Nie zastanowiło Cię nigdy, dlaczego wszyscy istotni gracze działają inaczej, niż Ci się wydaje?

|

|

Temat:

CAPITEA

1ketjoW napisał(a):

Widzisz, Getback płacił więcej za nabywane portfele wierzytelności, bo twierdził, że je efektywniej będzie windykował. Inkaso przeczy temu twierdzeniu z założenia. Sprzedajesz zakupione wierzytelności i kto inny je windykuje. Nie ma więc mowy o efektywniejszej windykacji niż konkurencja. Teraz zastanówmy się jak Getback wyliczał swoje 20% więcej niż zakładał z portfeli wierzytelności jakie kupił. Skoro więcej windykował to rozumiem, że miał więcej gotówki niż zakładał i to o 20% więcej. Za 3 kwartał 2017 r. odzyski wyniosły ca 360 mln zł. 20% więcej to ca 72 mln.

W inkaso nic nie sprzedajesz. Dlatego właśnie to się nazywa inkaso. Resztę opisałem już w poprzednich postach. 1ketjoW napisał(a):

Nie twierdzę, że nie ma sensu. Twierdzę, że nie ma sensu twierdzenie Prezesa Getback-a, że windykuje się efektywniej niż konkurencja i sprzedawanie portfeli wierzytelności jednocześnie aby poprawić swój cash flow.

j.w. 1ketjoW napisał(a):

Generalnie nie widzę większego sensu w startowaniu w przetargu na zakup wierzytelności jeżeli nie mam powyższych elementów w organizacji. To jak mam zamiar windykować. Musze kogoś znaleźć kto kupi mój portfel wierzytelności. Ryzykowne podejście jak dla mnie z punktu widzenia operacyjnego. Mogę nikogo nie znajdować za cenę która mnie satysfakcjonuje i środki nie pracują. Lokali windykatorzy wiedzą, że nie mam struktur i ile mniej więcej zapłaciłem. Kokosów na tym raczej nie zrobię jako firma.

Nikt nie kupuje portfela. Startowanie w przetargu ma sens, ale wiąże się z ryzykiem. Obawiam się, że kompletnie mylisz typy oraz etapy windykacji. W jakiś magiczny sposób powiązałeś inkaso z windykacją sądową oraz komornikiem, co nie ma sensu. Nie wiem jakie masz doświadczenia z windykacją, więc może ostatni raz, krótko: windykacja dzieli się na kilka etapów, nie musi być sekwencyjna, można przechodzić pomiędzy etapami, niektóre pomijać oraz wracać do nich wielokrotnie. Co do zasady można uznać, że są 2 tryby: 1. Polubowna 2. Sądowa Pierwsza jest to "miękka" windykacja - call center, jakiś terenowy jedzie, ugody, list, nic strasznego. Same przyjemne rzeczy. Druga jest gorsza, ponieważ wchodzi sąd, komornik (a z nim negocjuje się gorzej niż z call center) oraz kancelaria prawna. Możliwe, że to z ostatniego powodu wydaje Ci się, że inkaso jest związane z komornikiem i sądem, chociaż wcale nie musi być. Duże firmy mają własne kancelarie, które strukturalnie są autonomicznymi spółkami. Firmy windykacyjne (te duże) ogólnie mają strasznie pokręcone struktury, nie tylko przez dużą ilość funduszy wchodzących w skład grupy. Nie będą wchodził w szczegóły, ale nie ma nic dziwnego w tym, że najpierw dostaniesz propozycję ugody od Getback z ładnym logo, a później wezwanie do sądu z innym logo. Logo kancelarii należącej Getback lub ewentualnie świadczącej usługę na rzecz Getback. To natomiast w żaden sposób nie koliduje z oferowaniem ugody (w liście z logo Getback)! Ba! Nie ma nic dziwnego w sytuacji, w której jedna sprawa obsługiwana jest już przez komornika, a druga jeszcze przez miłą panią z call center, która proponuje pomoc w wyjściu ze spirali zadłużenia.;) Uzyskanie od klienta ugody (niezależnie od pozostałych rzeczy) jest bardzo korzystne dla firmy windykacyjnej. W momencie, gdy podpiszesz ugodę, przestaje mieć znaczenie zadłużenie początkowe (kwota, terminy przedawnienia) a ma znaczenie jedynie ugoda. Technicznie oznacza to, że udało Ci się wydłużyć czas prowadzenia działań o 10 lat.* Dalej piszesz o wzięciu kosztów na etapie wyceny portfela. Obawiam się, że koszt można pominąć w tym równaniu, ponieważ ponosisz go operacyjnie jako spółka, a to jest niezależne od ceny, którą zapłacisz za portfel. Ma to wpływ na stopę zwrotu i cenę, którą chcesz zaoferować za portfel, a nie na wartość portfela jako taką. W mojej ocenie nie spięła im się płynność. Były prezes to showman, który dostał do zbudowania start-up na dużym lewarze i mocno konkurencyjnym rynku, więc snuł wizje i bagatelizował problemy. Co miał zresztą zrobić?:) Spółka przyjęła agresywny sposób rozwoju, na dużym lewarze, zakładając, że spłaty będą rosły szybciej niż koszty obsługi długu. Nie dostali finansowania bankowego, jedna emisja obligacji im się osunęła i teraz jest kłopot, bo nie ma jak rolować długu. Jeśli wytnie się z wypowiedzi prezesa elaboraty na temat ich geniuszu, to zasadniczo prostym tekstem mówi, że jest problem z kasą na dług oraz inwestycje. Nawet kwoty się zgadzają. Pewnie na końcu również miał rację - bez miliarda spółka raczej nie popłynie, ale rozwój zdechnie, bo wszystko pójdzie na bieżącą obsługę. Założenie o dużo lepszej windykacji zapewne nie okazało się prawdziwe, a nawet jeśli było, to zmaterializowało się drugie ryzyko - potrzeby kapitałowe. I o tym mówi też p.o. prezesa z centrali. Jak Integer. Pewnie pierwsze założenie nawet nie jest tak dużym problemem, jak drugie. W końcu ktoś powiedział "sprawdzam" i okazuje się, że król jest nagi. Jestem w stanie nawet uwierzyć, że regularnie dostawał dane, które potwierdzały jego założenia, które dodatkowo były prawdziwe, ale źle interpretowane.:) *To trochę bardziej skomplikowane i są niuanse prawne, ale ogólnie można to w ten sposób rozumieć.

|

|

Temat:

CAPITEA

1ketjoW napisał(a):

Nie lubię też manipulacji tj. wycinania zdań z kontekstu, a nie cytowania całych akapitów oraz powoływania się na Prezesów innych firm w wątku których ich nie dotyczy. Argument z Prezesem Kruka był nie pasujący. Dlaczego? Jak oddajesz należności do inkasa to nie ma mowy o modelu pro-ugodowym. To się wyklucza moim zdaniem. Moim zdaniem Prezes Kruka nie wiązał inkasa z modelem pro-ugodowym jak ty to zrobiłeś.

Przekazanie sprawy do windykacji firmie trzeciej nie ma bezpośredniego związku ze strategią przyjętej windykacji. To wierzyciel, czyli w tym przypadku Getback, końcowo określa strategię windykacji przekazywanych spraw. Obawiam się, większość windykacji wykonywanej przez podmioty trzecie jest windykacją stricte polubowną. Oczywiście spółki serwisujące pakiety spraw również zajmują się windykacją sądową (np. w formie zastępstwa procesowego), lecz jedno z drugim zasadniczo nie ma związku. 1ketjoW napisał(a):

Twierdzisz, że oddawanie do inkasa, które ma poprawić cash flow nie świadczy to tym, że zwykła windykacja idzie źle. To argument pasujący do Kruka. To po co masz poprawiać swój cash flow. Windykujesz o 20% więcej niż zakładałeś, a mimo to nie masz środków na tworzenie struktur zagranicą bo to jest drogie. Moim zdaniem to nielogiczne.

Co to znaczy "zwykła windykacja"? I drugie pogrubienie- prowadzenie windykacji za pomocą firm lokalnych ma bardzo duży sens. Wszyscy najwięksi gracze tak działają. Działania windykacyjne wymagają know-how, które mają firmy lokalne, a nie centrala. W każdym kraju obowiązują przepisy lokalne oraz praktyka działań. Nie wystarczy wpompowanie kilkuset milionów w strukturę - trzeba to jeszcze zrobić sensownie. Generalnie oddawanie spraw w windykację firmom trzecim ma sens w sytuacji, gdy nie ma możliwości (bądź chęci) pokrycia kosztów z góry lub nie ma zdolności operacyjnej do obsłużenia posiadanych portfeli. Ewentualnie, gdy zakładasz, że nie masz know-how, aby uzyskać wyższą rentowność, niż firma, której sprawy przekazujesz. Odzysk powyżej oczekiwań to osobna sprawa. Parę dni temu w trakcie rozmowy o Getback-u pojawił się "szalony" pomysł dla którego Getback może jednocześnie przepłacać (w opinii konkurencji) oraz jednocześnie odzyskiwać 20% więcej niż zakładał. Zakładając, że inny zespół zajmuje się wyceną, a inny modeluje krzywe odzysku, to nic nie stoi na przeszkodzie, aby płacić więcej niż konkurencja oraz obserwować spłaty większe niż zakładane. Oba te procesy są zasadniczo niezależne i najpierw wykonuje się wycenę, a następnie regularnie dokonuje się prognozy spłat obsługiwanego portfela. O ile natomiast pamiętam, to prezes faktycznie mówił o spłatach wyższych niż zakładane, nie stosunku spłat do ceny wyższym niż zakładany. Jeśli do tego jeszcze ktoś inny (a to jest prawdopodobne) zajmuje się dbaniem o płynność, to by tłumaczyło, dlaczego rozjechała im się płynność. To w końcu poważna korporacja, gdzie pewnie każdy rozliczany jest niezależnie i sam siebie raportuje.:)

|

|

Temat:

CAPITEA

anty_teresa napisał(a):Elderion napisał(a):Kolejna sprawa, która również nie daje mi spokoju, to spłaty zauważalnie większe od prognoz. Nie mogę ponownie znaleźć liczb, ale coś kojarzę, że rzeczywiste spłaty były o kilkanaście procent wyższe od prognoz. Prezes w którymś wywiadzie podawał procentową realizację prognozy spłat. Ktoś coś kojarzy? Cytat:

c. Realizacja odzysku z portfeli wierzytelności nabytych oraz zarządzanych przez Spółkę w imieniu funduszy własnych oraz zewnętrznych w odniesieniu do planu odzysków z daty nabycia portfeli wierzytelności III kw. 2017: 119%; III kw. 2016: 112%; zmiana: 6,3%,

Czyli, jak dobrze rozumiem, planowali odzyskać mniej, a odzyskali więcej i to o 19%. Oznaczałoby to, że mimo wyższych stawek płaconych za portfele (a cenę, którą płacą powinni opierać na prognozie odzysku), tak czy siak odzyskują więcej, niż prognozowali? Tak należałoby to interpretować. Tylko uwaga! Z wnioskami daleko idącymi to bym uważał, bo mowa jest o tym, że odzyskują więcej niż planowali w MOMENCIE ZAKUPU. A przecież taki portfela w kolejnych okresach podlega nadal wycenie i spółka zmienia projekcje odzysków - skoro pojawiały się dodatnie przeszacowania to te projekcie musiały być korzystniejsze w późniejszych okresach. Dokładnie. Mnie zdecydowanie najbardziej interesują szacunki wartości portfela na moment zakup, bo to one kształtują politykę "zakupową" spółki. Przyjmując oczekiwaną stopę zwrotu z portfela, są w stanie określić cenę maksymalną dla licytowanego portfela. Skoro prognoza odzysków była niższa od realnej, to oznacza, że przyjęta przez nich cena maksymalna również była niższa od realnej ceny maksymalnej. Co dalej oznacza, że jeśli prognozowaliby "lepiej" na moment zakupu, to byliby skłonni zapłacić za portfel jeszcze więcej! Konkurencja natomiast twierdzi, że Getback licytuje wysoko i kupuje na licytacjach drogo - dużo powyżej ceny maksymalnej przyjmowanej przez innych. To by natomiast oznaczało, że konkurencja myli się jeszcze bardziej. Co jest oczywiście możliwe, ale dziwne. Z dużych spółek, to właśnie Getback ma najkrótszą historię obsługi portfeli kupowanych na licytacjach. Mając mniej danych, powinni przygotowywać gorsze prognozy, więc mniej kupować, płacić mniej niż konkurencja przy takim samym realnym odzysku, bądź mieć gorszy odzysk przy takiej samej prognozie. Ma ktoś dane odnośnie udziału portfeli kupionych na licytacjach do całości posiadanych portfeli własnych? Liczył może ktoś, co oni kupują dokładnie na licytacjach? Tylko wierzytelności bankowe, czy też telekomunikacyjne, pożyczkowe itd.? Jeśli dobrze pamiętam założenia z IPO, to Getback miał docelowo nie skupiać się jedynie na portfelach bankowych, ale windykować zasadniczo wszystko.

|

|

Temat:

CAPITEA

anty_teresa napisał(a):

Dzielę sumę odzysków z ostatnich 4 zaraportowanych kwartałów przez średnią wartość bilansową portfeli, która w początkowym ujęciu odzwierciedla zapłaconą cenę.

Ok, w takim razie masz pomysł, dlaczego w przypadku Getbacku, wartość bilansowa spadła przy jednoczesnym wzroście odzysków? W porównaniu do liczb stąd: www.stockwatch.pl/wiadomosci/r...Kruk w ciągu kwartału zwiększył zarówno odzyski jak i wartość bilansową portfela. Mocno zastanawia mnie rentowność. W przypadku Kruka spłaty rosły wolniej niż średni portfel, stąd spadek rentowności z 45.9% na 44%. W przypadku Getback było odwrotnie - spłaty wzrosły, średni portfel spadł, przez co rentowność skoczyła z 47.5% na 53%! A przynajmniej wierzę, że wzrosła - nie mam zdrowia, żeby przebijać się przez sprawozdanie Getbacku. W przypadku Kruka liczby się zgadzają, więc wierzę, że w przypadku Getback także się zgadza. Niemniej, skąd spadek średniego portfela? Kolejna sprawa, która również nie daje mi spokoju, to spłaty zauważalnie większe od prognoz. Nie mogę ponownie znaleźć liczb, ale coś kojarzę, że rzeczywiste spłaty były o kilkanaście procent wyższe od prognoz. Prezes w którymś wywiadzie podawał procentową realizację prognozy spłat. Ktoś coś kojarzy? *** edit. to chyba to: www.stockwatch.pl/komunikaty-s...Kod:Podmieniono link na wewnętrzny Cytat:

c. Realizacja odzysku z portfeli wierzytelności nabytych oraz zarządzanych przez Spółkę w imieniu funduszy własnych oraz zewnętrznych w odniesieniu do planu odzysków z daty nabycia portfeli wierzytelności III kw. 2017: 119%; III kw. 2016: 112%; zmiana: 6,3%,

Czyli, jak dobrze rozumiem, planowali odzyskać mniej, a odzyskali więcej i to o 19%. Oznaczałoby to, że mimo wyższych stawek płaconych za portfele (a cenę, którą płacą powinni opierać na prognozie odzysku), tak czy siak odzyskują więcej, niż prognozowali?

|

|

Temat:

CAPITEA

anty_teresa napisał(a):Cytat:Czy nie na tym forum była wielokrotnie mowa o tym, że Getback płaci więcej w przetargach niż konkurencja? Jeżeli to wiedzą powszechna a nie są efektywniejsi jako organizacja w odzyskach od konkurencji to z połączenia tych dwóch faktów masz przesłankę do odpisu. Mógłbyś jakoś tę tezę uargumentować? Bo ja widzę tak:

kliknij, aby powiększyćJak widać Getback w stosunku do średniego portfela w okresie ostatniego roku odzyskuje nawet więcej niż Kruk. Ma też większą efektywność mierzoną marżą cash EBITDA w stosunku do średniego portfela. Jedyne w czym ustępuje to zwrot z aktywów. Bo Getback ma od cholery rozliczeń z funduszami zarządzanymi. Poza tym kwestia odpisu powstałaby wtedy kiedy rzeczywiste spłaty byłby znacznie niższe od prognozowanych. I sam fakt, że oni nie dorośli do pełnej obsługi nabytych pakietów prawdopodobnie w tych prognozach się znajduje. Pytanie- dzielisz po prostu sumaryczna wartosc odzyskow przez sumaryczna wartosc nominalna portfeli? I skad zalozenie, ze skoro nie dorosli operacyjnie, to musza ujmowac to w prognozach splat? A jesli tak, to w jaki sposob maja to ujac w prognozie?

|

|

Temat:

CAPITEA

lesgs napisał(a):@Elderion

Mam kilka pytań.

Wcześniej pisałem o tym, że pewnym momencie pakiet wierzytelności musi stać się kosztem. Dobrze opisałeś pochodzenie tych kosztów. Pytanie brzmi, po jakim czasie średnio to następuje? W związku z tym, jaka jest historia kupna pakietów przez Getback w czasie i to, że (według mnie) pakiety wierzytelności pozabankowych szybciej stają się kosztem.

Dobre pytanie. Jak rozumiem, pytasz po jakim czasie portfel przestaje pracować, tj. kiedy przestają spływać z niego spłaty i/lub kiedy firma przestaje wykonywać na nim działania windykacyjne. Powiedziałbym, że w momencie odsprzedaży takiego pakietu. Firmy czasami sprzedają swoje pakietu na rynku wtórnym, jeśli stwierdzają, że koszty pracy na portfelu (listy, telefony itd.) są wyższe od potencjalnych zysków, czy żeby poprawić wskaźniki, np. odzysk do wartości portfela. Spotkałem się z szacunkami odzysku, zakładającymi spłaty z portfeli przez kilkanaście (i więcej) lat. Póki wszyscy dłużnicy nie spłacą zadłużenia lub zadłużenie to nie zostanie umorzone, zawsze istnieje niezerowe prawdopodobieństwo aktywacji klienta, a to przekłada się na niezerową wartość oczekiwaną spłat w zakładanej perspektywie czasowej. Powiedziałbym w związku z tym, że może dobry, bankowy portfel nie stanie się szybciej "kosztem", ale raczej dużo szybciej nastąpi wypłaszczenie krzywej aktywacji nowych klientów i szybciej uzyska się maksymalne spłaty z takiego portfela. Getback, podobno windykował agresywnie, co w krótkim terminie powinno zwiększyć odzyski, ale w długim terminie portfele powinny szybciej schodzić z maksymalnego odzysku, przy większym koszcie windykacji. Żeby windykować "agresywnie", trzeba iść do sądu dużo szybciej, z dużo większą ilością spraw, częściej dzwonić, wysyłać windykatorów terenowych. Dlatego tym bardziej ciekawa jest krzywa wklejona wyżej, zakładająca szybkie osiągnięcie wysokich spłat, przy długim okresie spłaty. Jeśli faktycznie, w długim terminie, są w stanie tak dobrze windykować, to gratulacje - trzeba kupować akcje. Tylko po co wtedy "na już" potrzebują miliarda? lesgs napisał(a):

Co do "młodych pakietów": Rozumiem, że te młode pakiety pochodzą od spółek związanych z Czarneckim. Jeżeli są to młode, niezłe pakiety, to dlaczego jego banki same nie windykują. Decyzja o zbyciu pakietu to decyzja biznesowa, i jeżeli została podjęta pod naciskiem (np. dla uatrakcyjnienia oferty Getback lub szybkiej poprawy struktury bilansowej jego banków, które ostatnio mocno cierpią) to władze jego spółek mogły działać ze szkodą dla akcjonariuszy, a to już zahacza o kryminał.

Wiem, że na rynku pojawiły się pakiety Raiffeisena. Ten Polski bank jest albo na sprzedaż, albo musi wejść na giełdę. To mogło być przyczyną wyczyszczenia struktury bilansowej i zbycia pakietów. To, trochę wymuszone na władzach banku działanie mogło być czynnikiem jednorazowym wpływającym na strukturę rynku wierzytelności.

Banki to windykują, tylko że nie zawsze "same". Dużo również zależy od potrzeb i strategii banku. Od jakiegoś czasu windykacja wchodzi w kredyty hipoteczne: www.forbes.pl/gielda/windykato...Banki to sprzedają za stosunkowo mały procent wartości, chociaż są to kredyty zabezpieczone na nieruchomości! Sprzedaje się takie portfele za powiedzmy 20-40 procent wartości, podobno z kilku powodów: żeby szybciej odzyskać pieniądze, żeby nie ponosić kosztów windykacji, psuć sobie renomy (niech windykator idzie do sądu i to o nim piszą gazety, a nie fajny bank), a także (co pewnie jest głownym powodem), żeby poprawić sobie bilans. O ile mi wiadomo, to zbyt duża ilość "złych" kredytów (niespłacanych od x miesięcy) obniża możliwość ekspansji kredytowej, a to w końcu na tym banki zarabiają. Gdy wyrzucisz taki kredyt z ksiąg, nie dość, że dostajesz gotówkę, to jeszcze współczynniki ryzyka zaczynają wyglądać lepiej i możesz sprzedawać więcej, nowiutkich kredytów. Stare odpisujesz i wszyscy się cieszą. lesgs napisał(a):

Wreszcie "Złoty Graal": czyżby chodziło tu tylko o prywatnie kupowane pakiety ze spółek Czarneckiego? Wraz z całym opisem jak wyżej? A może to te właśnie "młode pakiety" bardzo szybko się starzeją? Zarówno Getin jaki i Noble musiały szybko wbić się w rynek, tym bardziej, że po piętach deptał im bardzo mocno Alior. To mogło być źródłem intensywnej kampanii kredytowej i powodować obniżkę jakości udzielanych kredytów. Takie kredyty mogą się spłacać bardzo źle, pomimo mniejszych kosztów obsługi niż kredyty pozabankowe.

To trochę jak wyżej. Nie chcę za bardzo pływać, ale takie działanie miałoby sens - Getin generalnie miał problemy ze spłatami, więc wyrzucenie ich do własnej spółki rozwiązuje 2 problemy - czyści się bilans, oraz otrzymuje zastrzyk kapitału. Przy okazji buduje się spółkę z majątkiem i "know-how", którą można sprzedać. W pewnym momencie dość "modne" zrobiło się budowanie spółek windykacyjnych przez banki (choćby wspomniany Alior) z dość trywialnych powodów - skoro tak czy siak trzeba windykować złe kredyty, a nie chce się ich sprzedawać za ułamek wartości, to lepiej "upchać" to w swojej spółce. Wszystko tak czy siak zostanie w rodzinie, a dostaje się 2 ciastka - bank pozbywa się tego, co dla niego "złe", spółka natomiast jest dobrze postrzegana, bo posiada duży portfel bankowy, a to dobre.;) Niemniej, to naturalnie tylko domniemania, które pasują mi do sytuacji Getbacku. Szczegółów dotyczących pakietów nie ma możliwości poznać. Wiadomo, co i za ile było kupowane po IPO, ale struktura posiadanych portfeli a także strategia windykacji będą tajemnicą. Nie wiadomo dokładnie, które portfele jak i za ile pracują, więc wszystko trzeba opierać na agregatach, a to tylko zaciemnia obraz. Faktem są jedynie potrzeby kapitałowe "na już", a to pasuje jedynie do problemów z płynnością, bo ekspansję planuje się w strategii na lata. Nowe portfele także powinni móc nabywać z bieżącego cashflow - w teorii kupione już portfele powinny płacić bardzo dobrze, bardzo szybko. Jeśli nie płacą, to albo nie są dobre, albo posiadane nie weszły do "produkcji", a skoro nie weszły do produkcji, to po co kupować kolejne?

|

|

Temat:

CAPITEA

anty_teresa napisał(a):Witaj na forum @Elderion

Twój wywód wydaje się dość logiczny, ale są dwie sprawy:

1. Kruk przejął PRESCO i według deklaracji jest z tego powodu mocno zadowolony. PRESCO w pewnym momencie przestało mieć odpowiednie odzyski, a Kruk chwali sobie to przejęcie... Czyli są jednak zasadnicze różnice w modelach biznesowych. Best także przywiązywał dużą wagę do swojego systemu informatycznego i oczekiwał zwiększenia efektywności.

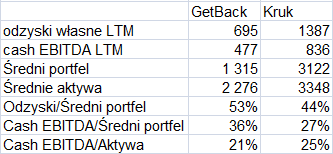

Zgadza się. Może nieprecyzyjnie to ująłem - jestem sceptycznie nastawiony do pomysłu, jakoby Getback był w stanie opracować model, który jest systematycznie lepszy od modeli przyjętych przez CAŁĄ konkurencję. Gdyby okazywali się lepsi od większości podmiotów - jestem w stanie uwierzyć, ale nie od wszystkich. Oczywiście nie odrzucam możliwości, że znaleźli unikalne modus operandi. Uważam to natomiast za mało prawdopodobne. W systemy informatyczne, automatyzację, nawet AI i boty, inwestują wszystkie liczące się podmioty, ale to przestaje dawać przewagę konkurencyjną. Powiedziałbym raczej, że pozwala nie odpaść od reszty, jak to stało się w przypadku PRESCO. Pragnę jeszcze zauważyć, że Kruk miał jedną, kompletnie nie-techniczną przewagę - model biznesowy zakładający posiadanie własnego BIG-u, chyba wywiadowni (tego nie jestem pewien). Dodatkowo, przede wszystkim, posiadał dużo większą bazę dłużników, a to samo w sobie daje ogromną przewagę, bo zwiększa szansę skutecznego kontaktu z dłużnikiem. anty_teresa napisał(a):2. Można autorsko odrzucić "złotego grala". Ale jak popatrzeć w udostępnione dane finansowe w szczególności krzywą odzysków to wygląda na to, że ten gral istniał:

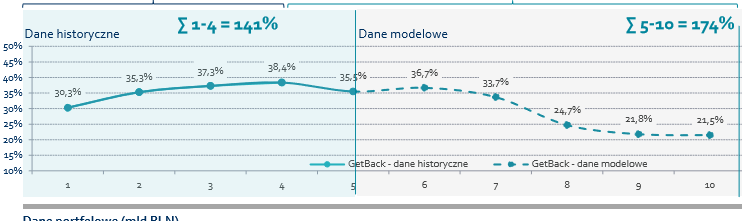

kliknij, aby powiększyćTutaj mamy dla portfeli z ostatnich 5 lat krzywą z której suma odzysków to ca 176 proc. Czyli tylko niewiele mniej niż Kruk zakłada przez CAŁY prognozowany okres spłat dla portfeli kupionych w latach 2015-2017. Oni pokazują, że odzyskują więcej. I te młodsze portfele uzasadniały taki kształt tych krzywych, przy czym takie portfele powinny być oczywiście droższe, więc IRR niekoniecznie musiał wypadać lepiej. Jak rozumiem, Ty twierdzisz, że nie istnieje i krzywa jest kłamstwem, albo manipulacją. Jest ułożona tak aby wyglądała właśnie w ten sposob. Być może pewnym rozwiązaniem zagadki jest powiązanie spółki z grupą Czarneckiego. Ona mogła nabywać portfele od Getinu nieco taniej, albo bez przetargów. W koncu wszystko było w rodzinie. Żeby ocenić faktyczne powód kształtu tej krzywej, należałoby poznać szczegóły dotyczące struktury tych portfeli. Takich danych naturalnie nie posiadam. Mogę jedynie dywagować, że może być to mocno związana z podkreślonym przeze mnie fragmentem, oraz deklaracjami prezesa o kupowaniu "lepszych" portfeli. Jeśli "lepsze" znaczyło "młodsze", to jak najbardziej tłumaczy to wyższe odzyski. Z mojego doświadczenia, to działa tak: najwyższe odzyski mają zawsze portfele bankowe, "młodsze" sprawy, statystycznie, spłacają się lepiej niż starsze. Lepiej, oraz z przyczyn technicznych, szybciej- w ciągu 150 dni łatwiej złapać człowieka pod adresem korespondencyjnym niż po 500 dniach, a żeby w ogóle rozpocząć procedurę windykacji, należy dostarczyć cesję. Prócz tego są inne prozaiczne rzeczy, typu aktualność telefonu kontaktowego itp. itd. Jeśli Getback bazował na połączeniu młodych, bankowych portfeli oraz agresywnej windykacji, to mógł odzyskiwać szybciej niż inni, oraz proporcjonalnie więcej w odniesieniu do wartości portfela. I to tłumaczyłoby mi krzywą. Przyjmując to założenie (które wydaje mi się sensowne, bazując na słowach prezesa) dostajemy krzywą dużo lepszą niż u konkurencji (np. Kruka). Byłbym natomiast ostrożny z bezpośrednim porównywaniem krzywej zbudowanej o, jak rozumiem, średnie odzyski z posiadanych portfeli, ponieważ portfele te powinny różnić się profilem. Powinny, ponieważ Getback, zgodnie z deklaracjami, przez jakiś (jak rozumiem- początkowy) czas kupował poza licytacjami. No i ta część o stworzeniu nowej "niszy", która pozwoli bankom na wcześniejszą sprzedaż pakietów. To byłby ten "złoty gral" - regularny dostęp do dobrych pakietów, młodych spraw, kupowanych tanio, w przeciwieństwie do konkurencji, która musiała brać udział w licytacjach. I tutaj mi zaczyna "trzeszczeć" - skoro mają dostęp "na wyłączność" do dużego rynku, to po co agresywnie grają na licytacjach? Możliwe, że ten rynek faktycznie istniał lub istnieje, lecz jest zbyt mały, żeby zapewnić na tyle duży wzrost, a to zmusiło spółkę do wypadu na zewnątrz, a w tym nie miała doświadczenia (bo skąd?). Jeśli udział pakietów kupowanych na licytacjach zaczął rosnąć, to powinno skończyć się to zmianą rentowności, czego spółka była świadoma. anty_teresa napisał(a):

Ostatnim elementem innowacyjnej układanki było kupowanie portfeli. Większość z nich nabywa się na aukcjach na rynku, zgodnie z zasadą: bierze ten, kto da więcej. Teoretycznie więc łatwo można było się stać dużym, kupując drogo. Tyle że ten biznes byłby nierentowny.

GetBack poszedł inną drogą. Na wolnym rynku kupował niewiele ponad 30 proc. wierzytelności, resztę portfeli nabywał w transakcjach prywatnych. Pierwszym tego rodzaju spektakularnym zakupem było przejęcie od Raiffeisena portfela kredytów konsumenckich o wartości 2 mld złotych. Innowacja polegała na tym, że po pierwsze były to dość świeże wierzytelności (około 150 dni po wypowiedzeniu kredytu – standardem na rynku są 500-dniowe). Po drugie utraconą na nich wartość bank mógł sobie wliczyć w koszty uzyskania przychodu. Ale żeby bank mógł szybciej wygenerować stratę, włożono je do spółki komandytowej. W ten sposób firma tworzyła zupełnie nowy rynek na dopiero psujące się portfele kredytowe, które dotąd banki same windykowały. Rozwiązanie było sprytne, bo wszyscy na tym wygrywali – banki mogły sprzedawać wierzytelności szybciej i drożej, a firma windykacyjna miała na nich wyższe odzyski.

Na początku jednak wszyscy mówili, że GetBack oszalał, bo kupuje portfele po 17 proc. ich wartości, gdy na rynku ceny dochodziły do 11 proc. Tyle że firma kupowała zupełnie innej jakości towar. To były świeże portfele, na których łatwo przekraczano plany zakładanej windykacji.

To wg mnie podsumowanie modelu. 150 dni, to bardzo młode sprawy. Jeśli w dodatku były odkupywane, zanim bank zaczął poważnie windykować, to Getback dostawał portfel do windykacji jako pierwszy - praktycznie inkaso. Bez komornika, spraw sądowych, ścigania dłużnika. Z "nisko wiszącymi owocami", że tak to ładnie nazwę. Konkurencja na licytacjach kupowała natomiast portfele z których "nisko wiszące owoce" zebrała wcześniej windykacja wierzyciela pierwotnego - i to pewnie nie jedna. Pozostaje także kwestia kosztów agresywnej windykacji oraz zmiany struktury portfeli - cost to collect, o którym wspomniano wyżej. Z tego co piszesz, to Getbackowi wskaźnik ten wzrósł z ~20 proc. do ponad 23%, a to wg mnie bardzo duży wzrost kosztów i obawiam się, że to nie będzie koniec. Coraz większa ilość portfeli, które obsługują, robi się "stara". Rok, półtora od zakupu co pewnie przekłada się na 6-12 miesięcy od wprowadzenia do obsługi operacyjnej (optymistycznie licząc), co najczęściej wyczerpuje ścieżkę polubowną i powoli należy przenosić klientów do windykacji sądowej, a to zwiększa koszty postępowania: sądowe, komornicze (a tutaj wiele opłat należy ponieść "z góry"), operacyjne (prawnik musi się tym zająć, a nie pracownik call center). I stwarza również problemy operacyjne - komornika trzeba pilnować, a dodatkowo "wbić się" do niego. Komornicy także mają swoją przepustowość spraw i nie "przerobią" wielkiej ilości spraw. Jak wchodzisz na ścieżkę sądową, to musisz także przerobić większą ilość pism od sądu, komorników, dłużników. Pisma trzeba odebrać, przeczytać, odpisać, wysłać, a to operacyjne wyzwanie. Tutaj również mogły pojawić się "zatory". Oczywiście, w tym przypadku również nie ma pewności, że Getback odbił się o ten problem - może znaleźli rozwiązanie. Ja wiem jak te procesy optymalizować, ale nie kompletnie ominąć. Tyle że optymalizacja jest dość powszechnie znana na rynku, chociaż jest zaawansowana technicznie. Może Getback wdrożył coś lepszego? Tego nie wiem. Wątpię natomiast, bo metody które znam, bazują na "nauce" na historii, której Getback po prostu nie posiada, więc musiałby był "ekspercko" dużo, dużo lepszy od reszty. Jeśli posiada ekspertów- to będzie grało. Jeśli nie, to muszą mieć dane, informacje, a do tego nie mają "stażu" na rynku, ani działalności pobocznych (jak np. Kruk). Podsumowując. Jeśli był gral, to byłaby nią pewnie nisza, o której mowa. Jeśli się skończyła, to mamy "piękną katastrofę". W przypadku przyziemnych, operacyjnych rzeczy, Getback musiałby był po prostu dużo lepszy od innych, a wtedy "gadało by się" o tym na mieście. Nawet z NSA wyciekają tajemnice, a o Getbacku wiadomo tylko tyle, że kupują. Generalnie trzeba przyjąć bardzo dużo założeń, które tłumaczyłyby efektywność, ale za to stoją w kontrze do aktualnej sytuacji z emisją ratunkową oraz pożyczką w tle. Alternatywą jest chyba jedynie "zmowa grubych z funduszu" w celu "oskubania drobnych", ale jakoś w to nie wierzę.:)

|

|

Temat:

CAPITEA

Jako że jestem wielkim fanem modelu biznesowego Getbacku, to postanowiłem pokusić się o „małą” analizę fundamentów spółki. Akurat tak wyszło, że pierwszy post będzie na forum. Śledzę ten wątek od dłuższego czasu i zainteresowały mnie m.in. te stwierdzenia: Cytat:A co jeśli spółka inwestuje dużo pieniędzy i rzeczywiscie ma model biznesowy na tyle dobrze zrobiony by mieć wyższe niż konkurencja odzyski? (słowa prezesa oczywwiście) Co jeśli są ktoś uznał, że można tu ugrać ponadprzeciętnie właśnie z powodu tej emisji i okienka jakie się pojawiło pomiędzy publikacją wyników a emisją? Prezes ma związane ręce z powodu braku oficjalnego raportu, mimo ze wyniki roczne są już raczej znane (I-III kwartału plus poniższe info): www.bankier.pl/wiadomosc/Getba...Oczywiście jest sporo niedomówień tj. zapadalności obligacji, ile ich jest na jakich rynkach, itd. cały czas czekamy na raport, co z inwestorami i czy min. 10zł za akcję jest możliwe... Cytat:

Mnie najbardziej ciekawi czy ta spirala paniki jesli nie jest nawet uzasadniona tylko spekulacyjna może rzeczywiście uwalić firmę i kto za tym stoi. I czy przy tak dużej emisji np za 10 zł opłaca się zaniżyć kurs by mieć za cenę np 15zł 2 akcje gbk (5 zł z hakiem z ryku plus 10 zł z nowej emisji).

To jest tak skomplikowane że głowa puchnie.

W trakcie IPO Getback pracowałem w innej spółce zarządzającej wierzytelnościami (czyt. konkurencji Getback-u), powiedzmy ogólnie, jako analityk. Jako że duża część mojej kariery zawodowej związana jest z branżą zarządzania wierzytelności, to „naturalnie” śledziło się działania konkurencji. Przez dłuższy czas jedyną sensowną konkurencją (i trochę benchmarkiem) dla wszystkich był Kruk, więc pojawienie się nowego gracza, wzbudziło duże zainteresowanie. Nie bez przyczyny piszę „pojawienie się”, chociaż spółka przecież nie była nowa. Zaczęło być o niej głośno „w branży”, w momencie, gdy Leszek Czarnecki, wkładając 230mln, po bodajże 1.5 roku sprzedał tę samą spółkę za bodajże 825mln. Pogratulować zmysłu biznesowego, znajomi kiwali głowami z uznaniem. Informacja o IPO oraz o cenie wzbudziła już zgoła inne nastroje – mieliśmy duże problemy ze zrozumieniem fenomenu spółki, a dokładnie – jej wyceny. Wszystko wyglądało pięknie – spółka dynamicznie się rozwija (wzrost wyceny praktycznie wykładniczy!), spłaty - rosną, marża - wysoka, ogromne wartości (oraz ilości) regularnie kupowanych portfeli wierzytelności. I to wszystko w przypadku młodej spółki (5 lat dla tej branży to niewiele, o czym dalej), pożyczającej drożej, niż największy konkurent oraz płacącej więcej za pakiety niż konkurencja. Prezes tłumaczył, że windykują skuteczniej niż konkurencja oraz (w przeciwieństwie do konkurencji) nie umarzają długów, kupują „lepsze portfele” oraz obsługują głównie portfele bankowe (dlaczego to problem – o tym dalej), z natury lepsze. Z tych powodów mogą kupować drożej. Skuteczniejsza (w sensie – niźszym kosztem) windykacja teoretycznie tłumaczyłaby efektywność – cost to collect poniżej 20%, to dobry wynik. Zagadkowo brzmiała druga część wytłumaczenia – czyżby umarzanie części zadłużenia, było błędną strategią windykacji? W końcu wyszło nam, że istnieją 3 scenariusze: 1. Getback odkrył złotego grala windykacji, a my pracujemy u dinozaurów, które przestały rozumieć rzeczywistość. 2. Getback’owi wydaje się, że odkrył złotego grala windykacji, przeinwestuje, a my będziemy obserwować piękną katastrofę. 3. Getback wie, że nie odkrył złotego grala windykacji, ale może udało odkryć się innego złotego grala – „pompowania” wyceny spółek z sektora, stawiając na wycenę porównawczą względem konkurencji. Uradziliśmy, że sens mają pkt. 2 oraz pt. 3. Punkt 1 wydał nam się mocno abstrakcyjny z prostego powodu – windykacja to stara, stabilna, dobrze uregulowana i stosunkowo przewidywalna branża, w której trudno oszukać matematykę. W dodatku musiałoby to oznaczać, że Getback jest wyjątkowy, kompletnie fenomenalny, bo wymyślił coś, czego nie udało się NIKOMU z konkurencji, a pamiętajcie, że konkurencja to nie tylko duży Kruk i stosunkowo małe Best i Vindexus. Jest jeszcze całe B2Holding za „pośrednictwem” Ultimo, jest Lindorff za pośrednictwem starego Casusa, jest też Intrum – wszystko duże spółki, z międzynarodowym know-how. A dlaczego pkt. 2 lub 3? Z powodu modelu biznesowego branży, który jest stosunkowo prosty: kupić za mniej, niż można odzyskać oraz trzymać koszty poniżej różnicy wynikającej z dwóch poprzednich. Można to sprowadzić do równania: Profit = collect – collect_cost – initial_cost, gdzie collect to odzysk wygenerowany w długim terminie, initial_cost to koszt zakupu portfela, w collect_cost wrzucam wszystkie koszta operacyjne (budynki, pensje, listy, telefony itd.) oraz koszt pieniądza, w tym przypadku odsetki od obligacji. Zasadniczo trywialne – cały handel na tym się opiera. Generalnie cała ekonomia – kupić tanio, sprzedać drożęj i mieć koszty pod kontrolą.;) Problemem jest jedna z wartości z tego równania – nieznana jest wartość „collect”. Ba! Nie istnieje dobra, uniwersalna metoda liczenia tej wartości. Bo gdyby istniała, to każdy uzyskiwałby ten sam wynik i nie byłoby zabawy, prawda?:) Jest to o tyle perfidne, że implikuje to także drugą wartość równania – initial_cost. Dlaczego – o tym niżej. Jedyną wartością, o którą w sensowny sposób można dbać są koszty operacyjne (call center, opłaty komornicze, pensje itd.), które wynikają z procesów biznesowych oraz ich efektywności. To można optymalizować – zwiększać wydajność pracownika, obniżać koszty pensji (tyle że wtedy ludzie pójdą do konkurencji), czy optymalizować inne koszty operacyjne, np. koszt poczty czy koszty komornicze, pod warunkiem, że potrafimy odpowiednio „odrzucić” nieperspektywiczne sprawy. Tyle że Getback windykuje wszystko i wszystkich, prawda? Teoretycznie im się to udawało – niski wskaźnik cost to collect. Przejdźmy zatem do meritum – problemu wyceny portfela. Jak wspomniałem wyżej – nie istnieje(a przynajmniej ja nie znam, a także nie znam nikogo kto ją zna) metody wyceny portfela wierzytelności. W branży wykonuje się ją za pomocą metod statystycznych oraz „eksperckich”. Tych pierwszych używa się, gdy jest do czego porównać nabywany portfel, a tych drugich, gdy nie ma do czego porównać. Z racji braku aż tak dobrych ekspertów na rynku, problemów operacyjnych (ilość wycen, których musiałby dokonać ekspert), a także potrzeby powtarzalności wyniku – używa się raczej metod statystycznych. Jest jeszcze jeden przypadek, gdy trzeba użyć „metody eksperckiej” – nie mamy portfeli, do których moglibyśmy porównać wyceniany portfel. Metody statystyczne używane w wycenach wymagają posiadania czegoś, co nazywa się „próbką referencyjną”, lub po prostu posiadania dobrego modelu/modeli statystycznych. Do zbudowania których zresztą potrzeba odpowiedniej próby. Nie będę wchodził w szczegóły techniczne przebiegu procedury wyceny, ponieważ kluczowe są zasadniczo 3 czynniki: 1. Wystarczająco długa „historii” windykacji, gdzie „wystarczająco długa” oznacza po prostu sprawy, które weszła do windykacji nie wcześniej gdzie x miesięcy temu, gdzie x jest czasem, na który chcemy robić predykcję. Przykład – jeśli chcemy dokonać predykcji spłat ze sprawy na 3 lata do przodu, musimy mieć sprawy, które windykujemy przynajmniej od 3 lat, lub założyć, że sprawy o krótszym stażu zachowają się tak jak sprawy o dłuższym stażu (lub dokonać innego założenia), a to generuje dodatkowy błąd. 2. Reprezentatywna historia – to zasadniczo klucz do wszystkiego, nie jest wskazane wykonywanie predykcji spłat portfela pożyczkowego (np. chwilówek), w oparciu o kredyty hipoteczne. 3. Jakość zespołu dokonującego wyceny – im lepszych analityków zatrudnisz, tym lepsze dostaniesz wyceny. Punkt 3 jest zasadniczo najprostszy do osiągnięcia, ale jednocześnie najtrudniejszy do wykonania, ponieważ… trudno jest sprawdzić jakość zespołu, jeśli nie odczeka się czasu pozwalającego na sprawdzenie jakości dokonywanych przez zespół ten wycen. A nawet wtedy jest to trudne.;) Jednocześnie ten zespół musiałby być lepszy od zespołu konkurencji, a wierzcie mi, o to trudno – konkurencja zatrudnia ludzi z doktoratami z matematyki, statystyki, ekonometrii. Dużo mądrych głów. Piony odpowiedzialne za tę pracę zatrudniają ludzi wykonujących bardzo dobrą jakościowo pracę. Inwestuje także mocno w technologię, automatyzuje i monitoruje procesy. Nie zauważyłem, aby Getback powiesił poprzeczkę wyżej niż konkurencja Kluczowe w procesie wyceny są natomiast punkty 1 oraz 2. Sprawiają one, że nawet najlepszy zespół, nie jest w stanie dokonać dobrej statystycznej wyceny, ponieważ nie ma do czego „porównać” portfela, który ma być licytowany. To jest know-how każdej firmy windykacyjnej – należy najpierw zebrać historię, aby nauczyć się, ile coś jest warte. W przeciwieństwie do budowlanki, gdzie wiadomo, jaki jest koszt materiałów potrzebnych do wybudowania kilometra autostrady, w windykacji nie istnieje powszechna wiedza, mówiąca ile można zapłacić za portfel 1000 pożyczek bankowych. W dodatku jest jeszcze jedna, bardziej upierdliwa różnica – jeśli w budowlance źle oszacuje się koszty materiałów (ceny wzrosną/spadną), odczuwasz to szybko i można zareagować. W przypadku windykacji jest to trudniejsze – w gruncie rzeczy nie wiadomo, że „zapłaciło się za dużo”. Wiadomo jedynie, że zaoferowało się za mało za portfel – taki portfel kupuje konkurencja.;) W celu pozyskania tego know-how niezwykle istotną rolę gra czas – nie ma fizycznej możliwości, aby w krótkim czasie zbudować długą historię. Czas dla wszystkich płynie tak samo. Dodatkowo dochodzi jeszcze coś, co można nazwać „inercją” portfela – czasem potrzebnym na wejście portfela do „produkcji”, a on wynosi przynajmniej kilka miesięcy. Portfel trzeba kupić, wprowadzić do bazy danych (pozyskiwane informacje od zbywcy najczęściej nie mają standardu), wydrukować listy, wysłać listy, odebrać zwroty, ponownie wysłać listy, wcześniej opracować strategię wysyłki, jednocześnie przekazując sprawy do obsługi w call center. W pewnym momencie wyczerpują się możliwości obsługi polubownej (sms-y, call center itd.) i przechodzi się na windykację komorniczą, a do tego potrzebne jest zgłoszenie sprawy do komornika, koszty komornicze, pisma sądowe, sprawy sądowe. Dużo niefajnych rzeczy, które kosztują i są mniej opłacalne kosztowo aniżeli windykacja polubowna. I teraz wracając do początku opowieści – to są powody, dla których wycena Getback-u, rozwój oraz zapewnienia o „lepszym niż u konkurencji” procesie wydawały się dziwne. Aby rosnąć wystarczająco szybko (a dynamikę wzrostu mieli ogromną), firma musi kupować dużo (bardzo dużo) portfeli. Aby kupować dużo portfeli, należy dokonać dużej ilości wycen oraz posiadać „odpowiednią” referencję – jeśli dokonuje się predykcji spłacalności w perspektywie 3 lat, dobrze jest mieć sprawy obsługiwane od przynajmniej 3 lat. Dodatkowo pasują „profilem” do wycenianego portfela – jeśli dokonuje się wyceny starego portfela pożyczek konsumpcyjnych, który zdążył już przejść przez windykację komorniczą, nie jest wskazane, aby używać w tym celu portfela młodych kredytów. Ten drugi będzie miał zapewne wyższy oczekiwany poziom odzysków aniżeli portfel wyceniany, a więc zawyża się realny poziom odzysków. W dodatku systematycznego(!), co przy wolumenie spraw kupowanych przez Getback, jest krytyczne. Można oczywiście dokonać poprawki „eksperckiej” – założyć, że portfel X jest „taki sam” jak portfel Y, ale będzie płacił tylko „jakiś procent tego co Y”. Tyle, że tutaj kluczowa jest rola eksperta. W tej sytuacji uwidaczniają się problemu Getback-u jako młodej spółki – z racji „wieku”, większość spraw jest „bardzo świeżą” i można za ich pomocą dokonać jedynie przybliżonej wyceny. Drugim problemem jest również „pochodzenie” spółki: branża bankowa. Prezes wspominał w wywiadach, że kupują portfele dobrej jakości. Jeśli nie mijał się z prawdą i faktycznie większość posiadanych portfeli będzie miała wysoki współczynnik spłat, wycena wykonywana za ich pomocą będzie zawsze zawyżała poziom spłat ze słabszych portfeli – nie wiadomo tylko o ile. Z doświadczenia natomiast wiem, że trudno dokonać „przeskalowania” spłat – odsetek spłat pomiędzy portfelami bankowymi mógł się różnić między sobą nawet kilkukrotnie. A co w sytuacji, gdy zaczęli kupować, np. portfele telekomunikacyjne? Pożyczkowe? Ba! W skrajnym przypadku mogli założyć, że w ogóle nie muszą stosować żadnych „ambitnych” metod. Dlaczego? Jeśli wiadomo, że konkurencja ich dokonuje, aby ustalić swoje maksimum, to wystarczy licytować do końca i zawsze dać więcej niż konkurencja. Bo przecież zakłada się, że jesteśmy efektywniejsi, prawda?:) Dopuszczam możliwość, że to mimo wszystko zaplanowana, świadomie realizowana strategia – kupować dużo, jak najszybciej, nawet jeśli część/wszystkie wyceny się przeszacuje, to stratę potraktuje się jako „koszt nauki”. Do tego oczywiście potrzebny jest kapitał, z którego finansuje się stratę (ale realizowaną z opóźnieniem), ale w pewnym momencie nowe portfele zaczynają osiągać już zysk netto i wszystko w długim terminie się bilansuje. Kluczem jest szybkość pozyskiwania nowych portfeli oraz oczywiście sensowne (w sensie – nie za duże) zawyżanie wyceny. Skłaniam się natomiast do innego, bardziej prozaicznego wytłumaczenia – szybkość nabywania portfeli miała na celu odpowiednie „pomalowanie” wskaźników. Zwróćcie uwagę, że praktycznie wszystkie wskaźniki wyglądały świetnie. Ba! Wyglądały lepiej niż u bezpośredniej konkurencji – Kruka, a to do niego porównywano Getback w trakcie ustalania wyceny. Był jedynie jeden wskaźnik, który wyglądał gorzej – zadłużenie, które zresztą było bagatelizowane. Tak „dobre” wskaźniki bardzo łatwo pompuje się, kupując bardzo szybko, bardzo wiele portfeli – nawet nie trzeba za bardzo dbać o cenę, wystarczy do skutku licytować wyżej niż konkurencja.;) Portfele mają to do siebie, że najwięcej „płacą” na początku windykacji, przez co łatwo zwiększać przychody. Tyle że aby to (znaczy procentowe tempo wzrostu) utrzymać, trzeba kupować coraz szybciej. Obawiam się natomiast, że rzeczywistość dopadła Getback, szybciej niż zakładał zarząd. Biorąc następnie pod uwagę, że Getback od dłuższego czasu nie kupił żadnego dużego portfela wierzytelności, obawiam się, że posypał się im model biznesowy, który opierał się o jednym założeniu – wyższej efektywności niż konkurencja. W związku z powyższym nie sądzę, że istnieje jakieś drugie, trzecie i kolejne dno, czy „zmowa grubych”. Sądzę, że nie ma żadnego dna, ani żadnego „grubego”, a spółka po prostu wali się pod własnym długiem. Jeśli uda się umorzyć część zadłużenia, to „problemy” powinny się „same” rozwiązać. Dogadując się z posiadaczami obligacji, obniżają efektywnie koszt zakupu zakupionych portfeli, a wtedy w „magiczny” sposób okaże się, że portfele kupione za drogo, wcale nie są za drogie. A może po prostu zaproponuję zamianę obligacji na akcję? Może dlatego emisja ma być pp oraz „po cenie rynkowej” – akcjonariusz większościowy może nie chcieć stracić kontroli, nawet w „zmasakrowanej spółce”. Zwróćcie uwagę, że oni odzyskali na początku prawie połowę kwoty, którą zapłacili Czarneckiemu. Powody działania i rozwój to gdybanie, w przeciwieństwie do źródła, które w mojej opinii kryje się w fundamentach biznesu Getback-u – za dużo wzrostu na zbyt drogim kapitale. PS Cytat:

ciekawe jest to ze klopoty GetBacka oznaczaja euforie na Kruku.

Odpada duży kupujący, w wyniku czego, ceny mogą spaść do poziomu przed jego pojawieniem się, co oznacza wzrost marży.

|

|