Temat:

CAPITEA

Czy dzisiejszy kiepski kurs może mieć związek z tym, że poza GPW sprzedano akcji za 200mln zł?

|

|

Temat:

FARM51

Ale jest w tym ziarno prawdy. Przyszła wyprzedaż. Nowe best sellery są na samym dole, a nawet nie... bo na samym dole masz gry poniżej <10euro

W top grach get even spadł w dół i gry przecenione zdominowały rynek.

W steam charts aktualnie masz 63 osoby v 66 wczoraj, podobnie wcześniej. Pick o 10 był. Zobaczymy co dalej

|

|

Temat:

FARM51

anty_teresa napisał(a):Tak, zobaczyłem to już wczoraj. Z resztą na PC też już wzrosło. Oceny są pozytywne. Gra ma oczywiście swoje braki tam gdzie miał poprzedni gniot, czyli w SI itd. Gdyby GE miałoby być Shooterem, to by poległo. Ale nie jest i ma szansę na sukces, bo ponoć jest fajne story i "się gra" To nie nie zmienia jednak faktu, że dziś 3 strona global top sellers... Lepiej zadebiutował Beat Cop od 11 Bit, choć on miał debiut słaby i był zrobiony prawdopodobnie za mniejsze pieniądze. Ale historia debiutu ma także drugie dno - od wczoraj pracujemy nad artykułem ;) Ma i trzecie :E Tak naprawdę chceli prześcignąć sale steama Gdyby pojawiło się 20% pod tytułem ludzie by łykali (mimo tej samej ceny)....

|

|

Temat:

FARM51

@anty teresa.

Więcej recenzji się wysypało na Xone masz 79, na PS4 75

The Games Machine dał wysoką notę, szkoda bo WCCFtech wręcz przeciwnie.

|

|

Temat:

CIGAMES

anty_teresa napisał(a):Mega starta? Strata CIGames odpowiada za 7,6 proc. kapitału własnego na koniec okresu. W przypadku 11Bit ta strata wynosi 2,6 proc. Też jest mega stratą, bo w końcu rząd wartości porównywalny? Radzę zachować nieco więcej obiektywizmu.

Akurat jeszcze większa strata byłaby w tym przypadku bardzo pożądana, bo to oznaczałoby, że spółka poniosła większe wydatki na marketing Snipera 3. Wydatki w kwocie 7 mln tuż przed premierą na kolana raczej nie rzucają.

Dobrze nie wróżą? A niby dlaczego? Jaki związek poza wskazanym przeze mnie ma strata w 1 kw. z wynikiem przyszłych okresów i wyceną spółki? Nie ma żadnego, poza którym wymieniłem.

Rozumiem, że tytuł PB może robić wrażenie i ma przyciągnąć czytelników. Niestety choć tytuł jest medialny to zupełnie nic nie mówi o spółce - dziennikarstwo.

Z raportu wynika, że przed premierą zadłużenie finansowe netto wynosiło ca 27 mln zł, a zadłużenie netto (zobowiązania krótkoterminowe minus gotówka) 36 mln zł. Luka w kapitale obrotowym to 12 mln zł. To wcale nie takie "straszne" parametry finansowe na dzień przed premierą, bo za chwilę w kolejnym kwartale wzrośnie stan gotówki i należności.

No i chyba masz wyjaśnienie słabszych recenzji. Masz rację raport wręcz przedziwny pod względem zadłużenia. Jakby nie wydawali na marketing licząc, że średni produkt sprzeda się i nie potrzebuje reklamy. Overwatch było wszędzie + filmy na youtube krótkometrażowe. Kluczowe wydają się być dane za za Q2 dopiero. To tam najwięcej kasy poszło na marketing i najwięcej wpłynęło z gry. Sniper może nabrać drugiego oddechu podczas letnich wyprzedaży. Niestety kasa z tego będzie chyba na Q3 dopiero.

|

|

Temat:

CIGAMES

anty_teresa napisał(a):Poniżej porównanie sprzedaży gier w czasie dla ostatnich produkcji polskich spółek na Steam:

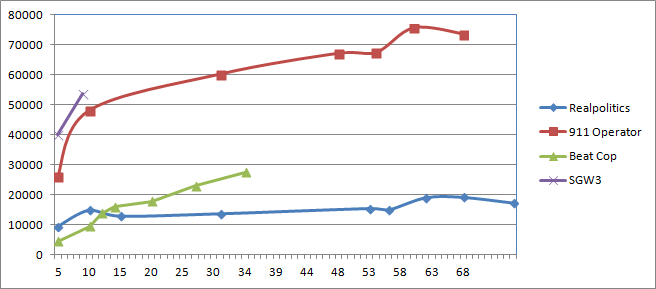

kliknij, aby powiększyćDane Steamspy W ciągu pierwszych 5 dni Sniper sprzedawał się 50 proc. lepiej niż 911 operator. przy cenie 3,3 razy wyższej. Nie jest to sukces na miarę oczekiwań i porównanie sprzedaży do kosztów produkcji wypada pewnie gorzej. Tak czy owak do spółki wpłynie/wpłynęło ze Steam ok. 7 mln zł. jak do tej pory. www.stockwatch.pl/komunikaty-s...Wyszedł raport CIGu sprzedali 250k gier Z czego rozumiem 37% to steam/PSstore/Xone. Wychodzi na to, że mają parę mlnów za pierwszy tydzień.... Dość szokujące wyniki, bo SGW3 jest promowany w każdym sklepie.

|

|

Temat:

CIGAMES

lelo-pakero napisał(a):http://sniperghostwarrior3.com/beta/Właśnie ruszyły zapisy do Bety. baks napisał(a):Jakiś czas temu podano i nie były to jakieś wyśrubowane wymagania sporo niższe niż pod W3. [...] Zastanawia mnie czy to wymagania minimalne czy zalecane.

Zamiast pisać nieprawdę, wystarczy wejść na stronę Snipera 3 i Wiedźmina 3 na Steamie i porównać wymagania. To chyba dość proste? Po takiej lekturze napisałbyś coś w stylu "wymagania minimalne jak i w szczególności zalecane są wyższe w Sniperze 3 niż w Wiedźminie 3. Od procesora, przez ilość RAMu i kartę graficzną, na wymaganym miejscu na dysku kończąc". Ja i tak nie patrzę na to. W sensie nic to nie mówi o grze. Np. W3 minimalne miał i5 2500k. Robił tu koło 70FPSów.... Gdy na i3 było koło 60FPSów, a na gorszych athlonach II x4, pentiumach było 35FPSów. Z powodzeniem mogli napisać w zalecanych i3, a w minimalnych pentium vs athlon. Gra praktycznie nie ma fizyki (w zasadzie najbardziej zaawansowany tu jest hairworks od NV), zaawansowanego AI. Nawet te proste rzeczy nie do końca wyszły (patrz płotka) Cryengine natomiast jest tutaj dużo lepszy- co oczywiście wiąże się z zasobożernością- dlatego wątpię by gra działała na 30FPSach na wiekowym Athlonie.

|

|

Temat:

CIGAMES

@baks Zgadza się powinni i to sporo. Gra musi mieć spory marketing i to dobry. REDzi świetnie wybrali. CIG niestety nie widzi, że ich działania dziś są mało skuteczne i na tym etapie W3 cieszył się większą popularnością. Podobnie błąd robią z Farm51- namaco tutaj średnio inwestuje- gra poszła w fabułę. Ale przykład tego jak marketingu nie robić. aircanada15 napisał(a):SunTzu napisał(a):Wiedźmin 3 wygląda wręcz średnio

Jako, że dostał kilka dość ważnych nagród w kategorii najlepsza grafika 2015, to jednak ogółowi wizualnie się podobał. baks napisał(a):Cena raczej faktycznie dość spora W3 kosztował 69,99 W3 przedpremierowo na Steam kosztował 53,99$ (a dla posiadaczy W1 i W2 47,99$). Regularna cena wyniosła standardowe dla AAA 59,99. GOG zaoferował 41,99 $ jeszcze przed zniżkami. Heh... tak. Nagrody w IT to często marketing. Tak grafika była ładna w sensie artystycznym ale nie technicznym. Zresztą różnica między samym gameplayem z E3 vs finalnym mocno zawiodła. Siłą W3 jest fabuła. I wyłącznie to. Fizyka leży, praktycznie brak zaawansowanego AI. W porównaniu do Assasina pod tym względem jest na poziomie pierwszej wersji gry. Natomiast dopracowana i fabuła o wiele lepsze i to docenili gracze dlatego W3 osiągnął tak wiele. Pomijając bugi assassin creed unity wygląda lepiej jeśli chodzi o modele, shadery, oświetlenie. Grafika to nic jeśli nie wciąga gracza. Jak z multi w S3? Wiadomo coś więcej (nie miało być, potem okazało się, że będzie, a info/gameplayów brak)... To mogłaby być siła gry- duże mapy i świetne multi (sarkazm nie jestem naiwny).

|

|

Temat:

CIGAMES

Tylko W3 działa na dość podrasowanym silniku biowaru...

Sniper działa na CE...

Tekstury to nie problem. Możesz zrobić i 10k... nie ma to jednak sensu. Nie wpłynie to na realizm. Może nie być tekstury, a jedynie kolor i będzie lepiej wyglądać. Masz shadery, które składają się z kilku warstw tekstur. Decydują się na UE, CE masz dużo mniej roboty.

Zrobienie silnika do W3 z tego co mieli to był majstersztyk- to generowało spore koszta.

Cena 50$ to sporo. Coś mnie ominęło.

Wiesz gra może być świetna, a i tak być niedoceniona jak np. TitanFall 2... część gier nawet nie ma recenzji.

|

|

Temat:

CIGAMES

Widziałeś homefront? Czy parę innych gier CryTeka, które wyglądają miejscami gorzej niż Crysis 3...

Wiele dzisiejszych gier wygląda gorzej niż Crysis3...

Wiele gier ma pojedyncze elementy gorsze od gier sprzed lat. Skyrim na sterydach to była jedna z ładniejszych gier.

Wiedźmin 3 wygląda wręcz średnio

Ta gra nie będzie GTA V, Overwatchem....

Ale o ile naprawdę czegoś mocno nie zepsują wydaje się wreszcie prezentować przyzwoity poziom gier AAA.

Pytanie o zdrowy bilans mogą dać sobie cenę 50$ jak za sporą część tytułów... a mogą chcieć wybić się przyzwoitą ceną.

|

|

Temat:

CIGAMES

@up

Technicznie. Gra ma dobre shadery, wygląda technicznie bardzo dobrze. Takie rzeczy jak metal, beton, wygląda znakomicie. Nie widać za bardzo detali takich jak GI- ale przynajmniej zadbali o parę szczegółów jak np. coś nie jest tylko teksturą a też źródłem światła.

Pytanie o optymalizację

Fizyka- nie wyśmienicie. Dobre efekty cząsteczkowe, nie wszystko reaguje na zniszczenia, nie mogłem za bardzo zauważyć np. czy widać ślady po śniegu/błocie.

Gra nie jest za bardzo CODem gdzie prowadzeni po ścieżce widzimy non stop jakieś eksplozje- wszystko wyreżyserowane. Zadanie gracza sprowadza się do zabicia konkretnych wrogów, w konkretny sposób.

Nie jest też BFem gdzie masz ogromne mapy i dziesiątki graczy.

Ewidentnie widać, że SGW3 jest klasę wyżej od 2....

Różnica ogromna

Ryzyko to marketing, odbiór graczy, optymalizacja. Moim zdaniem gra zapowiada się bardzo dobrze. Wiele bardzo dobrych gier się nie przebiło np. ostatnio TitanFall.

|

|

Temat:

11BIT

@niedźwiedź,

Na konsole masz opłatę, ale jest ona groszowa kwestia nabycia DEV-KITów...

Potem jednak jest marża z każdej gry i ona jest różna w zależności od gry i współpracy z MS/Sony...

10mln zł bardzo prawdopodobne, że zarobią już przecież zarobili 5mln, a zapominasz, że będą jeszcze wyprzedaż na Steamie, Androidzie/iOSie+prawdopodobne premiery na Xone/Smartphony+mniej prawdopodobne inne konsole.

|

|

Temat:

CIGAMES

baks napisał(a):Wydaje mi się, że spółka nie ma dobrego przedstawiciela na rynku Japońskim - prawdopodobnie zbyt wysokie byłyby koszty do trudnych do założenia z góry przyrostów wpływów. To samo odnosi się do rynku chińskiego. Zbyt duże tradycje i łatwość pozyskania wersji pirackich. Może gdyby cena była kilka razy niższa na ich rynku, to może by coś z tego było. Należy pamiętać o tym, że konsole nie są rozpowszechnione w Chinach o ile wiem ze względów politycznych a nie chodzi tylko o cenę.

Sukces mógłby być jednak na platformie PC wystarczyłby dobry i silny partner i jakaś dobra strategia.

Dla przykładu zarejestrowany użytkownik mógłby mieć dla przykładu możliwość pobrać z serwera jakieś dodatki. Chociażby nowe rodzaje broni czy lepsze akcesoria maskujące lub umożliwiać dużo szersze możliwości gry w sieci itp. To mogłoby zachęcić do zakupu oryginalnej wersji i napędzić sprzedaż nie tylko w Chinach ale i na pozostałych rynkach - na wszystkie platformy.

Oczywiście cena na rynek chiński musiałaby być na poziomie 9,99-14,99$ nie większa w zależności od wersji - standard - premium. Ale taka jest cena nawet na rynku polskim. Możesz wyrwać Snipiera właśnie za 15$

|

|

Temat:

CIGAMES

Scarry napisał(a):@SunTzu

ale tu chodzi o to że całkowicie zmieniły się realia - w czasach Snajpera 1 nie było aż takiego zatrzęsienia podobnych gier o tematyce militarnej a sama gra była czymś nowym. Do tego nowa gra ma jednak nie 50%, nie 100% a kilkaset procent większe koszty produkcji. Uprzedzałem o tym od roku że przy tak długiej, kosztownej produkcji jeśli nie będzie mega-hitu to firma może mieć kłopoty.

Jest zbyt dużo słabych elementów - fatalna jakość przerywników, która przypomina raczej lata 90te w grafice komputerowej, AI, bardzo ograniczona powierzchnia gry. Autorzy bronią się że stworzyli liniową rozgrywkę specjalnie... z liniowych gier to ja już trzy lata temu widziałem na PS3 Killzone, które biło grywalnością, jakością tekstur i całego otoczenia, i mega-przerywnikami, Snajpera 2 na głowę. Jaka gra jest, a nie było podczas premiery SGW1?

|

|

Temat:

CIGAMES

anty_teresa napisał(a):Fantomas napisał(a):chimpo napisał(a):A w UK sprzedaż na pewno była poniżej 60 tys sztuk, bo ok tyle sztuk sprzedało się Tomb Raidera, który był liderem sprzedaży w zeszłym tygodniu. Na pewno było ponad 22 tys sztuk bo ok tyle wyniosła sprzedaż Sim City, które uplasowało się za Sniperem 2. Ja bym obstawiał więc coś w przedziale 25-35 tys sztuk. Zgodnie z tym co powiedział prezes to jednak przeszacowałeś - wersje konsolowe poszły w ilości 17tys. sztuk. Dodając wersję PC to i tak sprzedaż nie przekroczyła 20 tys. na terenie UK. Jednocześnie prezes twierdzi, że sprzedaż jest 20-30 % większa niż 1. [chyba ta wypowiedź dotyczyła całości] - to by dawało powyżej 100k sprzedanych sztuk w pierwszy weekend. Porównując sprzedaż obu wersji należy uwzględnić to, że koszty tworzenia były kilkukrotnie wyższe, a sprzedaż już nie. I teraz najważniejsze będzie czy gra utrzyma dotychczasowe tempo sprzedaży - bo zaraz wychodzi GoW:J i Bioshock. Zatem sprzedaż spadnie. Jak szybko - zobaczymy. Recenzje zawsze wpływ mają na sprzedaż, tylko trzeba pamiętać, że podstawowym atutem S:GW2 jest cena. Opowieści, że recenzje są słabe bo ktoś miał wysokie oczekiwania są niepoważne i szkoda coś takiego komentować. Moim zdaniem sprzedaż mniejsza niż 1,7-krotność SGW1 jest negatywem. Dlaczego? Ano dlatego, że pierwsza wersja poszła na początku tylko na PC i XBox'a, natomiast druga ma jeszcze PS3. Zakładając na każdą platformę 50%, to taki sam okres sprzedaży powinien dać wzrost o 50% na wolumenie. Jak do tego dodamy oczekiwanie sprzedaży o 20% większej to wychodzi konsensu na poziomie 1,75*SGW1 w tym samym czasie. Kwestii recenzji i oczekiwań tak bardzo bym nie bagatelizował. Czy tę grę tak surowo byśmy oceniali gdyby nie świadomość na jakim jest silniku, jaki wynik miała poprzednia, ile kosztowała i jak długo ją produkowano? Moim zdaniem nie. Natomiast narzekanie na fora internetowe prze prezesa jest infantylne. Chyba zagubił się gdzieś w otchłaniach alien feara  Ale dziwisz się? Gra jest znacznie lepsza od 1. Jednak wszyscy krytykują jak to zła jest... Moim zdaniem nie powinniśmy oceniać samej gry, a wyniki sprzedaży. Jedno jest powiązane z drugim jednakże nie do końca. Sniper ma dobrą promocję i niską cenę, a to może być sukces. Tak zachowanie prezia jest infantylne, ale z drugiej strony się wejdzie na bankierze to wszyscy jadą po spółce jak po nie wiadomo czym. W dodatku zapowiedziano DLC za 9,9 euro... Gra moim zdaniem ma potencjał na sukces. Uważam, że porażka byłaby sprzedaż 1,7x SGW1.... Ja oczekuję sprzedaży na poziomie 2-3x. Uważam, że błędem było wypuszczenie na PC. Powinni na PC bardziej dopracować tytuł i poświęcić więcej czasu.

|

|

Temat:

CIGAMES

No trochę racji. FarCry-> HIT, Crysis1 FAIL, Crysis2 hit....

(Crysis 1 fail ponieważ miał ogromny problem z piractwem i gra mało zarobiła na początku. Kij z tym, że wyglądała nawet na medium/low lepiej od wielu "hitów".

|

|

Temat:

CIGAMES

www.indianvideogamer.com/news/...Cena ujawniona na polskie to niby 165zł za konsolową wersję i 76zł PC. Nie wiem jakie są podatki w Indiach. Ale cena byłaby atrakcyjna, czyli CIA celuje w ilość, a nie marże. Więc może się przebić i sporo sprzedać. Pytanie o zarobek.

|

|

|

Trochę mnie zastanawia opinia na temat wielkości Assecopol. Z jednej strony faktycznie w takim świetle niby źle... Z drugiej strony Asseco mocno się trzyma i pieniądze inwestuje w akwizycje. Jak dla mnie ta spółka idzie w dobrym kierunku.

Ja bym powiedział, że Assecopol jest zbyt małe by równać się z IBMem i innymi graczami, ale też zbyt duże na Polski rynek. Sądzę, że mamy tu bardziej grę pod inne spółki niż racjonalną przecenę papierka. Spółki widzą zarobek w innych spółkach to tam inwestują... pieniądze biorą z Assecopol.

|

|

Temat:

HBPOLSKA

Limity CO2 i tyle w temacie :)

Tracimy ogromną ilość energii przez ultra zaniedbaną infrastrukturę. Jak elektrownie zaczną robić kontrakty to będzie i kasa...

Bo nikt nie ma złudzeń, że to co teraz się dzieje to zima i przetrzymanie tego okresu.... Jak odkręcą kurki to kasa poleci wprost do HBP.

|

|

Temat:

HBPOLSKA

@myamlak

dzięki. Fakt zagapiłem się heh... C/WK mnie poraża, bo mamy 0,5. Aż dziw, że nikt nie chce kupić hydrobudowy po tak niskiej cenie. Akcje leżą na giełdzie...

@bcebula

Może..

MultiBudowa SA

|

|

Temat:

HBPOLSKA

Dlaczego WK wzrosło o 10%, względem 2010 r> To sporo były jakieś zakupy, które przegapiłem? tak czy siak, tyle przychodów i tak niska marża ehmm...

Mam nadzieję, że ruszy inwestycja w energetyce... Tylko czy nazwa hydrobudowa będzie adekwatna?

|

|

Temat:

MNI

Dialog ma ogromną WK, ale zyski ma bardzo małe. KGHM dobrze robi sprzedając, bo spółka duża mogą sprzedać drogo, a nie mają już pomysłów jak to rozruszać.

MNI dobrze jeżeli to kupi, bo mają masę pomysłów, to najlepsza spółka na WIG-u pod względem dynamiki rozwoju....

dialog to ogromny potencjał zysku.

|

|

|

Wyszedłem z wielu spółek tydzień temu. Odzykałem 40% gotówki. Reszte mam w akcjach. Asseco było tanie przed bessą. Teraz mamy kurs bankruta.... Gdybym miał tyle gotówki ile Apple, to bym sobie kupił takie Asseco :p

higienizacja byłaby wtedy gdyby spółki przewartościowane traciły mocniej. Dziś to właśnie one często się trzymają....

Najdziwniejsze jest to, że krach nastąpił w poniedziałek, a realna informacja o spadku raitingu nastąpiła w piątek. Przez weekend nic się nie zmieniło... Taka panika powinna nastąpić gdyby Demokraci nie dogadali się z Republikanami. To by oznaczało rzecz oczywistą....

W tym wszystki Assecopol ma spółki w "egoztycznych" miejscach, co powinno jeszcze bardziej chronić.... teraz zamykam oczy i czekam. Jak spadnie Asseco do 30zł to kupię więcej.

|

|

|

Liczyłem, że w czasie kryzysku Assecopol będzie oazą spokoju... Tymczasem to właśnie Asseco najbardziej traci.

Nie rozumiem, czemu AssecoPol jest tańsze od spółek jak Sygnity. I to znacznie tańsze.

|

|

Temat:

MNI

@up

Też tego nie rozumiem. Wążne na co idzie ta kasa. Tutaj kasa idzie na dialoga, nie na spłatę długów, ryzykowne inwestycje, ryzykowne badania technologiczne....

Kasa idzie na firmę Dialog, która zapewni MNI bazę klientów...

Jeżeli Dialog jest wart załóżmy tam 800mln złotych, a MNI płaci za niego 1mld...

Oznacza to, że MNI emituje akcje za 1mld złotych i pakuje je na dialog.

Teraz zobaczmy co się stanie z C/WK.... NIC. Spółka wyemitowała akcje, ale te akcje są w pokryciu "dialoga" czyli można założyć, że cena/wk spadnie o te 10-15%....

C/Z spadnie to oczywiste Dialog przynosi mniejsze zyski... Ale moim zdaniem to połknięcie goliata przez dawida. Idealny zakup...

... To tak jak przy cyfrowym polsat, identyczna sytuacja, tam kurs ruszył o 10% w górę... Tutaj kasza.

|

|

Temat:

HBPOLSKA

Cytat:w NCS uważają, że ktoś musi odpowiedzieć za powstałe opóźnienie w otwarciu nowego obiektu. Padło na projektantów. Faktycznie, musieli oni nanieść wiele poprawek do pierwotnej wersji dokumentu. Zaś planu murawy nowego stadionu nie ma do dziś.

Tylko fragment krótkiego artu na gazeta.pl gospodarka.gazeta.pl/gospodark...

|

|

|

HB chcą przejąć za 4zł, więc cieszyć się.

|

|

|

Ważne, że w tej całej grze nie będzie ogromnej karty, a budowa będzie lepiej zarządzana.

|

|

|

SP bardzo ładnie to rozegrał, bo problemów jest więcej, które wynikają z projektu...

Pewnie SP zrobił nagonkę akurat na schody....

... Będzie się działo

|

|

|

Ok... to jest niesmaczne mam wrażenie, że mediach jest jedna wielka nagonka na budowniczych stadionu, a to, że projekt był uwalony?

Co do schodów to wina jest konsorcjum czy projektu?

|

|

Temat:

PROCAD

Zastój jest, bo góra chce sprzedawać akcje, a inwestorzy nie chcą grać na tak niskich cenach. Spółka ma świetnie wyniki, wzrósł zysk operacyjny Q1, czyli Q4 to nie było tylko "wybicie", a znak ku lepszej drodze.

Niestety jakakolwiek dobra informacja i ruch byków szybko niwelowany jest przez spółdzielnie Kowala, który uwala kurs. Dla mnie to była świetna okazja i wszedłem w okolicach 2,2-2,5.... Niestety moja strategia uniemożliwia mi większe zaangażowanie w ProCad.

Ale uważam, że sytuacja jest jasna, fundamenty w 2010 roku Q1-Q3 były fatalne i nic nie zapowiadało rewelacji w Q4. Ruch niedźwiedzi był uzasadniony. Gdy spółka w Q3 miała wybicia, na innych forach studziłem, że to jakaś zagrywka,a nie znaczący ruch.

Po Q4 sytuacja się zmieniła o 180 stopni, a Q1 to potwierdza.... Kurs tymczasem jest bardziej dziadowski od tego z Q3.

Nie jest to dziwna sytuacja na GPW, MNI ma podobne problemy.

|

|

pop napisał(a):Cytat:Dobra, czyli za błędy w projekcie odpowiada HBPOLSKA Tak,dokładnie tak jest jak mówisz...  Bo rozumiem,że sąd jeszcze nie rozstrzygnął,ale ty już wiesz kto jest winien bałaganu...  A jakoś nie ustosunkowałeś się do mega-burdelu i rozkopanego wszędzie terenu,co jest widoczne gołym okiem w okolicach placu budowy,ale to zapewne też wina projektanta,a nie wspaniałej Hydrobudowy... Burdel jest, bo to budowa. Liczyłeś na balet? zrobić wylewkę na parking rozłozyć trawnik to ostatni element i dopiero te rzeczy, które robi się "najszybciej" nadają ostateczny wygląd. ... Poczekamy zobaczymy, ja inwestuję fundamentalnie. Sprawdziło mi się to prawie zawsze, Kopex/CPS ostatnio, a teraz patrzę na naszą HBetę i wreszcie cena mnie zaczyna zadowalać... Może jeszcze spadnie, ale zaczynam tu wchodzić, podobnie jak na Procad, MNI.... Wszystkie te spółki mają dla mnie podobną sytuację-> czyli ciekawą. Są tanie, a mają moim zdaniem dobre fundamenty i ciekawą przyszłość.... ... HBeta cały czas szoruje dno, ale patrz na C/WK to nie może spadać w nieskończoność, aktualnie C/WK jest fajne. Ale jak spadnie to max o 30%. Chyba, że wynik będzie minus 50mln.

|

|

|

Dobra, czyli za błędy w projekcie odpowiada HBPOLSKA, opóźnią się 10 miesięcy i zbudują stadion za darmo... ba dopłacą nawet, tak z czystej przymuszonej woli jednak dobrej woli, bo to pomnik narodu jest.

Jak racjonalnie to wygląda?

|

|

|

Groźba podobna do tej, że Amerykanie zrealizują offset na f-16 w roku 2011.

Projektant odpowiada za projekt, myślałem, że to oczywistje

Konsorcjum ma wspaniały argument by podpisać aneks do umowy przedłużający termin oddania, oraz zwiększający wartość inwestycji.

Gdzie tu widzisz złą informację?

Jedyny kto straci to inwestor, który zaklepał wadliwy projekt i musi użerać się z projektantem.

|

|

|

No i co to ma do HBety? Jeżeli błędem był projekt to wykonawca może go poprawić i za to nie on odpowiada. Nie zapłaci kary za nie wywiązanie się w terminie... Teraz właściciel stadionu musi wszystko załatwić. Często takie rzeczy wychodzą podczas budowy i nigdy wykonawca nie ponosi za to odpowiedzialność, oni mogą co najwyżej wziąść na siebie Ciężar i sami poprawić, ale wszystko musi być uzgodnione ze spółką EURO2012

... HB Co najwyżej to może stracić premię czy jakieś dodatki w razie oddanie w przedterminie, ale tego zwykle się nie stosuje.

|

|

Temat:

BGZ

Czegoś nie rozumiem, skoro akcji chcieli sprzedać, więcej to czemu ma być redukcja? Skoro chcieli to niech sprzedadzą....

60zł to bardzo dużo. Wciąż waham się, czy nie nacisnąć ANULUJ.... Co wy na to?

Nowa cena to

C/Z-> 23zł

To bardzo drogo, drożej niż średnia dla banków, drożej niż mają banki "sąsiadujące". Cena/zysk ładnie obrazuje sytuację.... Bo C/WK mamy 1,07, czyli pozornie dobry, ale przy tak kiepskim zysku....

Odpowiedzcie sobie pytanie, czy Bgż jest w stanie zwiększyć dochody w nadchodzących kwartałach o 30-60%

|

|

Temat:

BGZ

enforces napisał(a):Była mowa, że indywidualni mogą mieć niższą niż instytucjonalni. Przy czym same fundy mam wrażenie myślą że tym swoim gadaniem zaniżą samą cenę i potencjalnie zwiększą swoje zyski. W sumie też bym na ich miejscu tak robił.

Ciekawe czy kogoś zwerbowali z wall street lub main street. Jakie tu gadanie? będzie na GPW jeden z najgorszych banków... Tak najgorszy. Powiedz mi czy kupiłbyś akcje najgorsze banki, 2x drożej niż lepszego? To nie gadanie, ale wołanie o rozsądek. Mam wrażenie, że Grad oszalał, cena maksymalna powinna być 70zł, a i tak powinno być sprzedane po 50-60zł....

|

|

Temat:

BGZ

tomekes napisał(a):SunTzu napisał(a):Ciekawe czy drobnica kupi te akcje... Mam wrażenie, że GRAD systematycznie coraz drożej sprzedaje spółki i teraz sprawdza czy zawyżona cena też przejdzie....

Pytanie czy te 200k osób, które się nie zna i sparzyło się na Tauronie będą chcieli kupić BGŻ bez wnikliwej analizy.... Ja się nie znam . Miałem akcje Tauronu ,i jakoś nie czuję się sparzony .Mało tego po TPE wszedłem w GPW a teraz zapisałem się na BGŻ .Na czymś trzeba się uczyć ,a takie spółki moim zdaniem są do tego najlepsze . Najlepiej to uczyć się na młych spółkach... im mniejsze tym lepsze i najlepiej z dywidendą. Zobacz na Prodcad/MNI, tam czasem taki inwestor jak ty może mieć wpływ na sesje. Na takich spółkach jesteś drobnicą i kręcisz się w trybach fundów i grubych ryb. Price_Bubble napisał(a):Poza wszelkimi wskaźnikami jest jeszcze w przypadku prywatyzacji czynnik pozagiełdowy. Nikt z Was nie pamięta, że wybory coraz bliżej, elektorat nie może mieć złych skojarzeń? Jeśli, któraś z prywatyzacji miałaby nie dać zarobić to: a) nie głośna (PZU, GPW) b) nie żadna blisko terminu wyborów (BGŻ?). Gdyby miałyby się przyjąć założenia opisane gdzieś powyżej, że "minister" testuje coraz wyższe ceny, to moim zdaniem np. przy Tauronie.

Owszem zgadzam się, że nie ma co liczyć na duży zysk, natomiast wg mnie cena zostanie obniżona, tak, aby "uszczęśliwiony" i "uspołeczniony" uczestnik-amator giełdy symbolicznie był na plus. Ja uważam, że im mniej państwa w sektorze prywatnym tym lepiej... Bo nasi wybitni politycy tylko klepają ustawy, a połowa z nich nie ma potencjału intelekatualnego, by przeczytać obowiązujące nas wszystkich prawo, któremu podlegamy, które oni dalej klepią.... Państwo niech trzyma rękę tam gdzie musi, wojsko, sąd, nauka, kultura, służba zdrowia i rolnictwo (tu akurat EU nas wyręcza)... Czego tyknie się państwo to zaraz przychodzą partyjni partacze, a nasze spółki ciągną się w ogonie europy. Patrz co się wyprawia na KGHMie- 8k złoty+premia+premia+gwarancje, a ci jeszcze 300zł chcą podwyżek.... vs Bogdanka.

|

|

|

Ale wy się boicie tego Górala... boicie jak wiedźma inkwizycji.

By was uspokoić popatrzcie na konkurentów. Sygnity C/WK 1,19, C/Z NONE!, Comarch C/WK 1,3 C/Z 17,5

.... Jak wam się te liczby prezentują przy C/WK Asseco 0,7??

Bo jak dla mnie to z tych spółek to Asseco ma największy potencjał wzrostu. Po prostu mamy na papierze dołek. Może za pół roku będzie wybicie, może za 9 miesięcy... Nie powiem, każdy ma własną tutaj strategię.

Ale przyjdzie czas na Asseco, a jak chcecie się tu kisić wasza sprawa tylko bez narzekania. Ja inwestuję w maluchy MNI, PRD, i giganta jak Asseco-> wszystkie z podobnego sektora... Akcje powoli przerzucam tutaj z energetyki, surowców.

Tworzę sobie ciekawy portfel spółek "technologicznych", bo dynamika wzrostu przychodów powinna być tutaj ogromna na najbliższe 2 lata. Nasz kraj jest tutaj bardzo nienasyconym rynkiem.

Zamiast narzekać na Górala czasami warto siąść z boku przeanalizować spółkę-> Sektor.

|

|

Temat:

PROCAD

Ciężko mi zrozumieć tak dobry wynik na 2010 rok.... Q1-Q3 były fatalne, a Q4 nagle rewelacyjny. Spore zyski... Na szczęście perspektywy są bardzo optymistyczne, bo wreszcie coś się ruszyło. Cytat:Dariusz Wolak 25-03-2011, ostatnia aktualizacja 25-03-2011 02:44

Prezes gdańskiej spółki zapowiada na bieżący rok wyraźną poprawę zysku operacyjnego

autor: Andrzej Cynka

źródło: Archiwum

Jarosław Jarzyński, prezes Procadu, uważa, że rynek na specjalistyczne oprogramowanie wciąż jest słaby.

+zobacz więcejFirma zajmująca się dystrybucją specjalistycznego oprogramowania Autodesk zamierza w bieżącym roku wyraźnie poprawić wyniki. W 2010 r. miała prawie 44 mln zł przychodów (10 mln zł więcej niż rok wcześniej), niespełna 250 tys. zł zysku operacyjnego (w 2009 r. strata w tej pozycji wynosiła 10 tys. zł) i 622 tys. zł zysku netto wobec 340 tys. zł rok wcześniej.

Wyraźnie większy od operacyjnego zysk netto wynika z dodatniego salda operacji finansowych. Procad ma sporo wolnych środków, które ulokował w papierach dłużnych.

Mimo nie najlepszych wyników (w „tłustych” latach Procad miał dużo wyższe marże) giełdowa spółka podzieli się zyskami z akcjonariuszami. – Przeznaczymy na ten cel prawie cały zysk za 2010 r. Dywidenda powinna wynieść po 9 groszy na akcję – oświadcza Jarosław Jarzyński, prezes firmy. Wczoraj jej papiery kosztowały na GPW po 2,42 zł.

Rynek jest trudny

Przyznaje, że popyt na specjalistyczny software, po załamaniu z 2009 r., odbudowuje się bardzo powoli. – Klienci są wybredni i trzeba się mocno napracować, żeby namówić ich do zakupu nowego oprogramowania – wskazuje. Negatywnie na marżach dystrybutorów odbijają się również promocje, które stosują producenci.

Kłopoty z pozyskiwaniem zleceń mają też spółki zależne Procadu świadczące usługi projektowo-inżynierskie. W 2010 r. jedna z nich Des-Art, pracująca dla sektora okrętowego i branży motoryzacyjnej, zanotowała nawet stratę netto. – Bieżący rok wszystkie spółki z grupy powinny zakończyć na plusie – zapowiada prezes.

Nie zdradza planów finansowych na 2011 r. – Jeśli chodzi o obroty, trudno oczekiwać dynamicznego wzrostu. Chcemy się skupić na poprawie zysku operacyjnego i widzimy przestrzeń do jego istotnego zwiększenia – oznajmia.

Możliwe zakupy

Procad konsekwentnie szuka spółek, które mogą poszerzyć jego ofertę o produkty i usługi związane z oprogramowaniem Autodesk. – Mamy na oku kilka podmiotów. Nie wykluczam, że w najbliższych miesiącach kupimy jakiś podmiot – mówi. Transakcje będą finansowane gotówką (firma ma ok. 5 mln zł wolnych środków) oraz akcjami własnymi. Procad ma 13 proc. własnych papierów, które skupił w buy-backu. Taka miła zapowiedź.... Kod:usunięto informacje niezgodne z regulaminem

|

|

|

Kurs, nie mam bladego pojęcia. Dziś jest moim zdaniem znacząco zaniżony. Czy spółki się połączą? Raczej nie. Plus to nazwa sama w sobie, marka, a ta ma swoją ogromną wartość i siłę.

Ale może zostanie coś zmienione i np... Polsat PLUS. Nie wiem.

Wiadomo jednak, że CPS ma aspiracje do budowania nowoczesnej sieci LTS, powinno brzmieć pytanie co zrobi Solorz, by obie spółki nie konkurowały między sobą, a wspierały się.

|

|

SpartaN napisał(a):Łatanie dziur aby wszystko pięknie wyglądało. Nie rozumiem strategii rządu, wysprzedać wszystko nawet najlepsze, co przynosi zyski. Wyprzedaży powinny ulegać tylko firmy, które są nierentowne. Polskie perełki powinny pozostać w akcjonariacie Skarbu Państwa. Mam nadzieje, że teraz inwestorzy zaczną przychylniej wyceniać Taurona. Gdy kupujesz samochód.... Idziesz do biedronki czy salonu? Gdy wybierasz gospodarza spółki idziesz na roboty budowlane, a może szukasz wśród ludzi z doświadczeniem/wykształceniem. Państwo to najgorszy gospodarz. Zobacz jak silne związki zawodowe są w KGHMie. Zobacz ile oni zarabiają. To się dzieje gdy gospodarzem jest państwo. Pielęgniarki by "nie"pracować, chcą likwidacji możliwości kontraktów. -> Silne związki zawodowa Państwo chce sprzedawać KGHM. Nie może, bo związki nie pozwalają. Już nie wspomnę co się wyprawiało z kompanii węglowej (zdaję się), gdzie chcieli skonsolidować spółkę i likwidować x-krotną kadrę związków zawodowych.... Przyszli z łańcuchami i oponami. Wreszcie dzisiejszy kryzys finansów jest, dlatego, że Górnicy, mundurowi i grupy zawodowe, które przyszły z pochodniami pod gmach parlamentu mają przywileje. Za 50 lat będzie nas pewnie koło 30mln..... ZUS to system oderwany od rzeczywistości, bo twoja emerytura powinna zależeć od tego ile wpłaciłeś, ale też od tego ile masz dzieci. Bo to twoje dzieci będą płacić twoją emeryturę. Były dzieci, nie było problemu, a teraz ich nie ma.

Wyobraź sobie, że zakładasz firmę.... Nie możesz jej sprzedać, musisz dawać 20% podwyżki pracownikom (rok wcześniej dałeś 2-3%), na emeryturę idą po 15latach i płacisz im pieniądze przez następne 30-45 lat życia. Nie możesz pracowników zwolnić i musisz dać gwaraanacje zatrudnienia ich dzieci. ---> Gospodarz państwo!

|

|

Temat:

PROCAD

Minęło pół roku... Jest nowy raport.

Jest niezły, wzrost przychodów o 1/4. Dochód ładnie urósł.... Nie mam czasu na więcej, ale zapinam pasy bo będzie odjazd.

|

|

lukas07 napisał(a):Piszę pracę licencjacką, w której będę analizował spółkę Asseco. Znacie może jakieś ciekawe opracowania branży informatycznej. Np. jakieś publikacje analizujące fundamentalnie spółki informatyczne ze względu na ich specyfikę. Specyfiką spółek informatycznych jest to, że nie sprzedają fizycznego towaru. Kupując samochód masz musisz zrobić fabrykę, która kosztuje majątek, płacić kadrze, a cena końcowa jest uzależniona od zmiennych cen surowców. Piszę o bieżącej działalności. W spółkach informatycznych przychód=ilość sprzedanych kopii oprogramowania. Brak wpływu surowców, brak konieczności stosunkowo dużych inwestycji w infrastrukturę. Duże możliwości outsourcingu przy praktycznie braku nakładach finansowych. Siłą danej spółki jest możliwość wytworzenia jakiegoś rozwiązania.... Tu właśnie jest siła asseco przejmują z chirurgiczną prezycją kolejne spółki, by pozyskać nowe "technologie". Bo taniej jest kupić spółkę informatyczną niż tworzyć miesiącami oprogramowanie. W tym czasie można stworzyć rozwiązanie-> wygrać przetarg i mieć już kasę. Asseco ma to szczęscie, że skupiają się wokół takiej działalności gdzie nie ma piractwa. Nie robią w branży rozrywkowej. Tyle z mojego doświadczenia.

|

|

Temat:

ASSECOPOL

mariustan napisał(a):Jakiś "specjalista" w TV Biznes przed godziną przekonywał, że "kurs ACP dołuje, bo firma tak się rozrosła, że nie będzie można nią sprawnie zarządzać..."  Taka dziwna zasada wśród znafcuw... Jak nie wiesz, powiedz coś mądrego byle coś mówić. Po co Asseco inwestuje w biurowiec? Zyski się zwiększają.... Firma inwestuje. Śmieszny argument, bo z tego wynikałoby, że giganci informatycznie w ogóle nie mają prawa istnieć. Asseco akurat jest bardzo dobrze zarządzane. Można wymienić gro firm, źle... Ale Asseco to w pewnym sensie perełka. A jak widzisz dobre firmy na naszej chorej giełdzie są omijane szerokim łukiem.

|

|

Temat:

PROCAD

Wiem od dawna nikt tu nie pisał... Jest gorąco. Jaką taktykę obrać? Uśredniać w dół (jestem zapakowany w pare spółek defensywnych). Sprzedać i odkupić taniej?

Więc ja widzę dwie opcje, a za nimi przemawia:

Opcja 1. Skup akcji własnych jest, dlatego w ciągu 3-4 sesji może dojść do 3,5. W tym momencie pozbędę się kapitału ze stratą

Opcja 2. Jeżeli będą czarować i zwalać to może warto jednak sprzedać. Im zależy przecierz by kupić jak najtaniej.

|

|

|

Sytuacją jaką narysowałaś jest na większości spółkach... Nawet gorzej, nasz rynek zachowuje się irracjonalnie w stosunku do sąsiadów, USA, i innych.... Jak sytuacja rynkowa się poprawi u nas bo chyba nasz rynek jest mocno niedowartościowany to będziemy szli w górę. Zwłaszcza tutaj, bo może być gra pod dywidendę. Jak będzie optymizm+ gra pod dywidendę to przyszły tydzień może być dobry.

Tauron mimo niskiej ceny debiutu nie radził sobie to trudno by CPS sobie poradził....

Czekam i obserwuję.

|

|

|

Ja proponuję przyjrzeć się bardziej długo terminowo. Z roku na rok mamy coraz lepsze wyniki, a kurs notuje dołki.... Zgodnie z tą logiką możemy spodziewać się 2zł w 2011 o ile wyniki będą coraz lepsze.

|

|

|

Co wy na to?? Minęło już trochę czasu, a CPS ciągle się konsoliduje. Mamy trudną sytuację rynkową, więc ciężko cokolwiek powiedzieć, ale jest szansa na wystrzał na 18stke?

|

|

Temat:

TAURONPE

pop napisał(a):SunTzu napisał(a):[quote=orzech][quote=PaprykarZ]A co ten biedy Grad miał jeszcze zrobić? Przecież wszystkiego nie da się przewidzieć i "ustawić" z góry.

Zastanawia mnie jedno tylko. Skoro redukcja była dość dużo u inwestorów indywidualnych, a instytucjonalni nie chcieli kupować po 0,7gr... Nie mogli dać więcej papierka indywidualnym? Nie.Nie można zmieniać zapisów z prospektu emisyjnego po rozpoczęciu oferty.Wszystkie warunki z możliwością dopuszczalnych odchyleń są ustalane wcześniej. No tak tylko chodziło mi o to, że wcześniej mogli przewidzieć taką sytuację... niby mieli dać +5% dla indywidualnych, ale to wciąż za mało było. Jakoś nie wyszło im... cóż instytucjonalni chyba przewidzieli sytuację rynkową jaka aktualnie panuje.

|

|

Temat:

TAURONPE

orzech napisał(a):PaprykarZ napisał(a):A co ten biedy Grad miał jeszcze zrobić? Przecież wszystkiego nie da się przewidzieć i "ustawić" z góry. Taki urok giełdy : P Może za darmo mieli rozdawać, to na pewno "nikt" by nie był stratny nie no pełna zgoda, zrobił wiele a giełda to giełda, co jak myślę nie zmienia faktu że następnych indywidualnych będzie sporo mniej ... i tyle Dokładnie. Dziś mamy trend spadkowy, ale wierzę, że to chwilowy. W ciągu 30 dni się obróci i cena może skoczy.... Na pewno nie spadnie. Jak widzę posty na bankier.pl to śmiać mi się chce. Puki nie wszedłem do internetu nie zdawałem sobie z głupoty ludzkiej. Mogli dać cenę 4gr na akcje :) Ale po co? Zastanawia mnie jedno tylko. Skoro redukcja była dość dużo u inwestorów indywidualnych, a instytucjonalni nie chcieli kupować po 0,7gr... Nie mogli dać więcej papierka indywidualnym?

|

|

Temat:

TAURONPE

5,68

|

|

|

No to ja nie wiem co by musiało się stać by na tej spółce wreszcie był wzrosty. Co o tym sądzicie.

|

|

Temat:

SYGNITY

Paniki nigdy nie ma... Wzrosty były zbyt szybkie, a fundamenty są delikatnie mówiąc marne. Efekt? Piątkowa sesja.... Takie sesje powinny się powtórzyć.

|

|

Temat:

SYGNITY

co teraz??

Grecja podpisana... wtorek dzień wzrostów.. SGN zanegowanie korekty i dalsze wzrosty? Czy może powtórka z piątku WIG rośnie SGN wysypuje się?

|

|

Temat:

SYGNITY

Tak w zasadzie to podziwiam SGN... Średnia kontraktów to 1/miesiac. Wartość około 20mln.... Mało kontraktów nie zapowiada dobrze firmie. Skąd taki wzrost akcji? Chyba tylko spekulacja. Bo nic dobrego się tam nie dzieje. I kwartał nie zapowiada się czarująco, a jednak mamy piękny wzrost.

|

|

|

Mam 3 teorie.

1. Przeciekł raport kwartalny.

2. Leszczenie... zbijają kurs po to by leszcze wyszły z papierka i powoli zbierają to może potrwać nawet pare dni. Jak będzie panika to drobnica wyjdzie z papierka tylko trzeba zasiać ziarno... Jak ziarno wykiełkują i papierek będzie w dołku zaczna odkupywać swoje papierki po niższej cenie:) Podaż się skończy, bo drobnica wyjdzie z papierka, a kurs będzie bardzo niski, wtedy będzie mocny ruch do góry i wróci na 3,8 , a przy sprzyjającej sytuacji macro 4,2.

3. Po wzrostach zawsze są spadki no, a my doszliśmy do 4,06 ostatnio... Trochę spadnie i za tydzień znowu zacznie zarabiać.

Spółka bardzo dobrze się trzyma i nie widzę żadnych podstaw do wyprzedaży papierka. Raport będzie 22 marca, trochę czasu jeszcze mamy i wzrosty pewnie dopiero wtedy będą.

|

|

|

Z tego co wiem, to jeszcze CPS nie ma tego internetu, dopiero co wygrali przetarg, muszą zbudować architekturę i ponieść duże inwestycje. Polsat ma mieć zasięg tam gdzie inni nie mają przy niskiej cenie, a nawet darmowy, czyli zasięg będzie o wiele większy niż ten z Orange, a jakość cóż nowe=lepsze. Jak Cię stać to kup Orange, a jak nie to czekaj.

|

|

Temat:

HBPOLSKA

Może docelowa taka będzie ale powinna międzyczasie być jakaś korekta. Nie od razu Rzym zbudowano, a papierek urósł bardzo ładnie w ostatnim czasie, więc nie przerażać się.

|

|

Temat:

SYGNITY

|

|

|

Dzięki. Chciałem się upewnić, bo wig20short jest już jakiś czas.

|

|

|

Przeczytałem trochę o tym nowym indeksie, ale nie mam pojęcia jak skorzystać z jego dobrodziejstw. Posiadam rachunek maklerski w mBanku.

|

|

Temat:

NETIA

Ciekawe, czy netia ma szanse jeszcze wzrosnąć. Coś spółki telekomunikacyjne słabo wypadają na tle banków. Może ich czas jeszcze przyjdzie przed korektą.

|

|